デリバティブDEXの世界:Kwenta、Levelが今週GMXの取引高を上回る

TechFlow厳選深潮セレクト

デリバティブDEXの世界:Kwenta、Levelが今週GMXの取引高を上回る

資金プール方式のデリバティブDEXにおいて、GMXはKwentaおよびLevelからの影響を受けている。今週、KwentaとLevelの取引高がGMXを上回った。

執筆:Duo Duo、LD Capital Research

現在、デリバティブDEX分野の競争は激化しており、市場全体の取引高は低下傾向にある一方で、新たなプロトコルが次々と登場している。ボリューム縮小の市場環境下では、トレーダーは各種インセンティブやリターンに対してより敏感になり、デリバティブDEX間のユーザ獲得競争はますます激しくなっている。

3月下旬以降、デリバティブDEXの取引高は全体的に下落傾向にある。主要な6つのデリバティブDEXプロトコルのうち5つが取引高を減少させている一方で、Kwentaのみが逆に増加する傾向を見せている。

KwentaはSynthetix上に構築されたperpフロントエンドであり、Synthetixの取引高成長および収益成長の95%以上を占めている。Synthetix自体は流動性供給プロトコルであり、4億ドル以上のTVL(総価値預入)を持ち、Kwentaなどのフロントエンドに流動性プールを提供している。

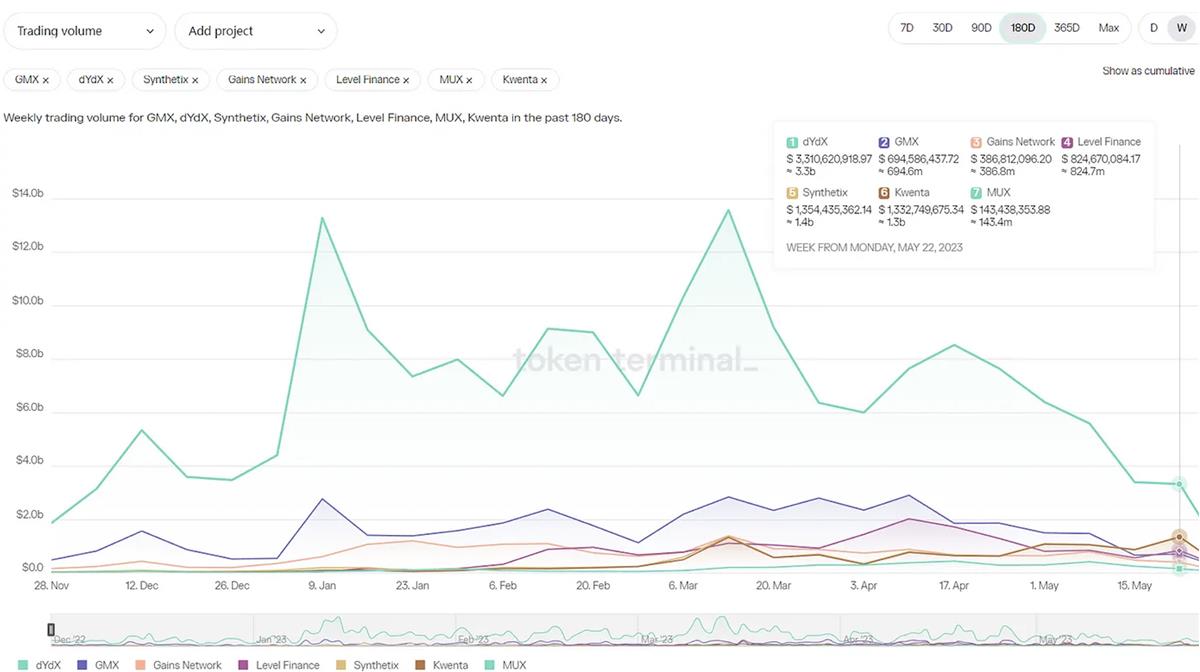

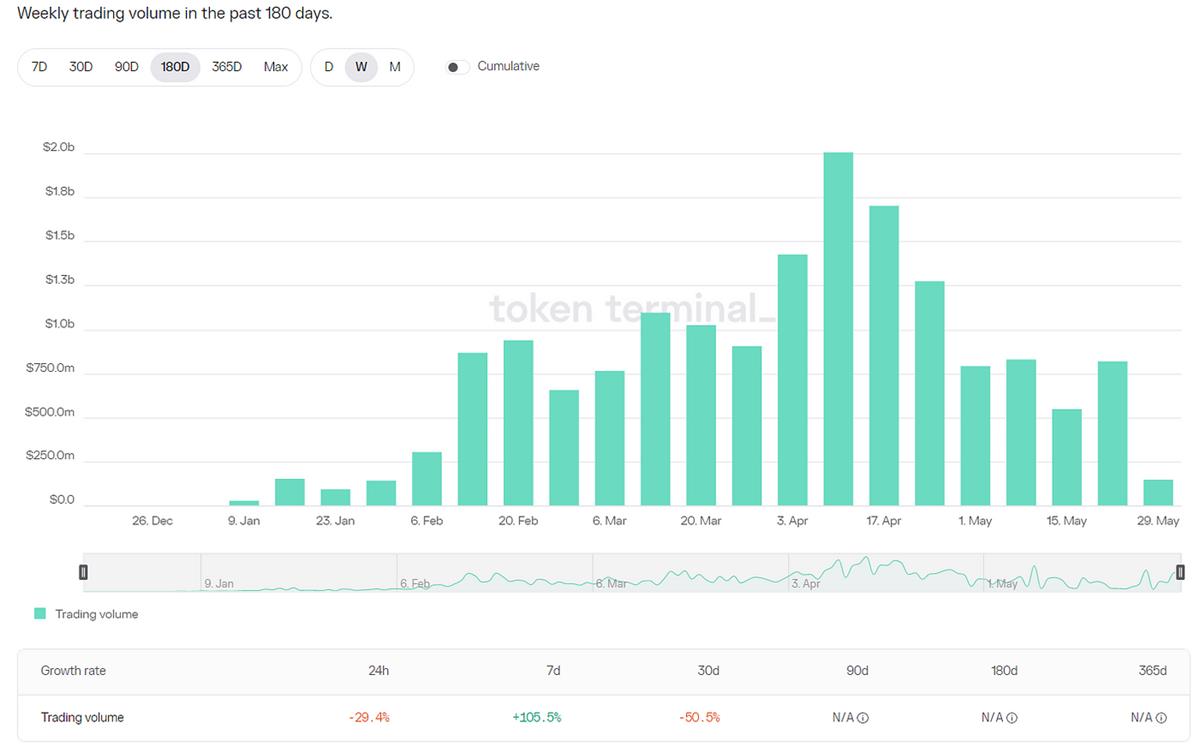

図:主要デリバティブDEXの週間取引高推移

本稿のデータは主にtokenterminalから取得。統計方法の違いにより、異なるデータプラットフォーム間での数値に差異が生じる可能性がある。

注文簿方式のDYDXは依然として市場全体の約半分の取引規模を占めている。しかし、プール型デリバティブDEXにおいては、GMXがKwentaおよびLevelからの影響を受けている。今週、KwentaとLevelの取引高はGMXを上回った。

表:4月以降の主要デリバティブDEXの週間取引高(単位:mln)

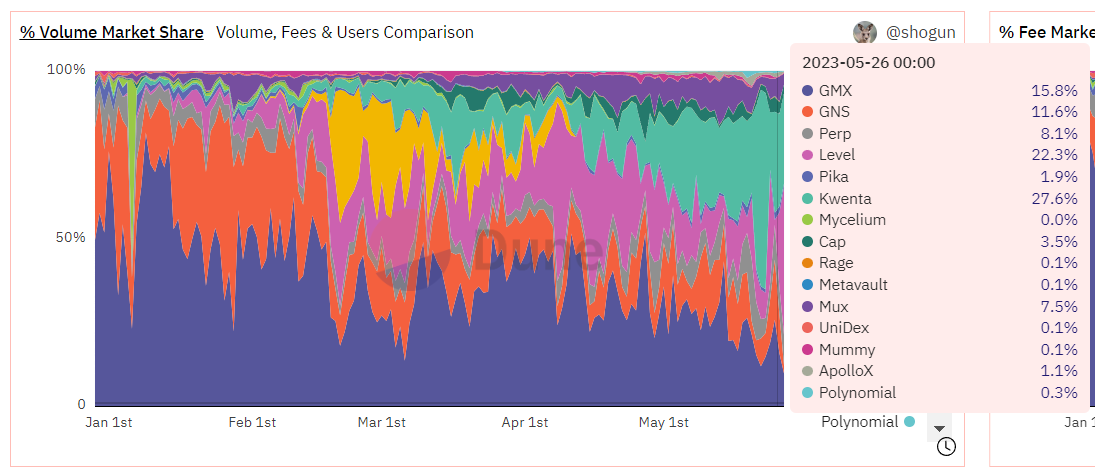

図:プール型デリバティブDEXの市場占有率分布

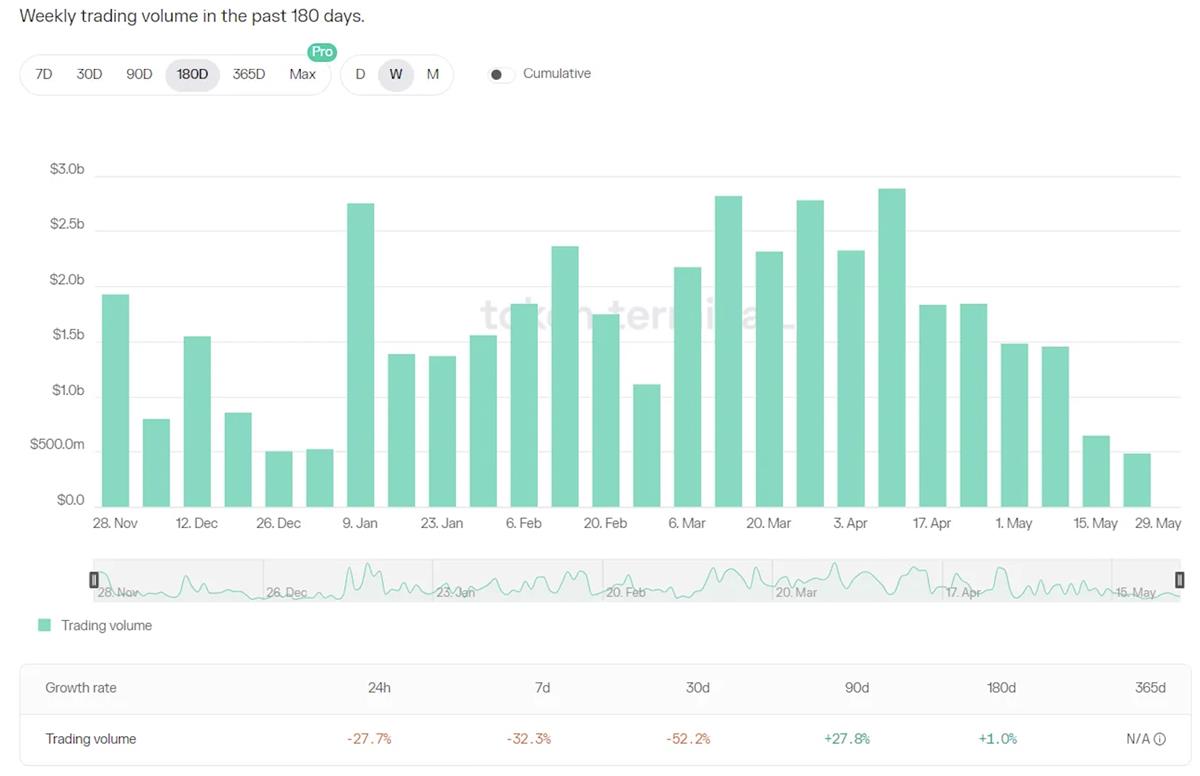

GMXの取引高ピークは4月中旬に出現し、その後継続的に下降傾向にある。現在の取引高レベルは2022年末とほぼ同等である。

図:GMXの週間取引高変化

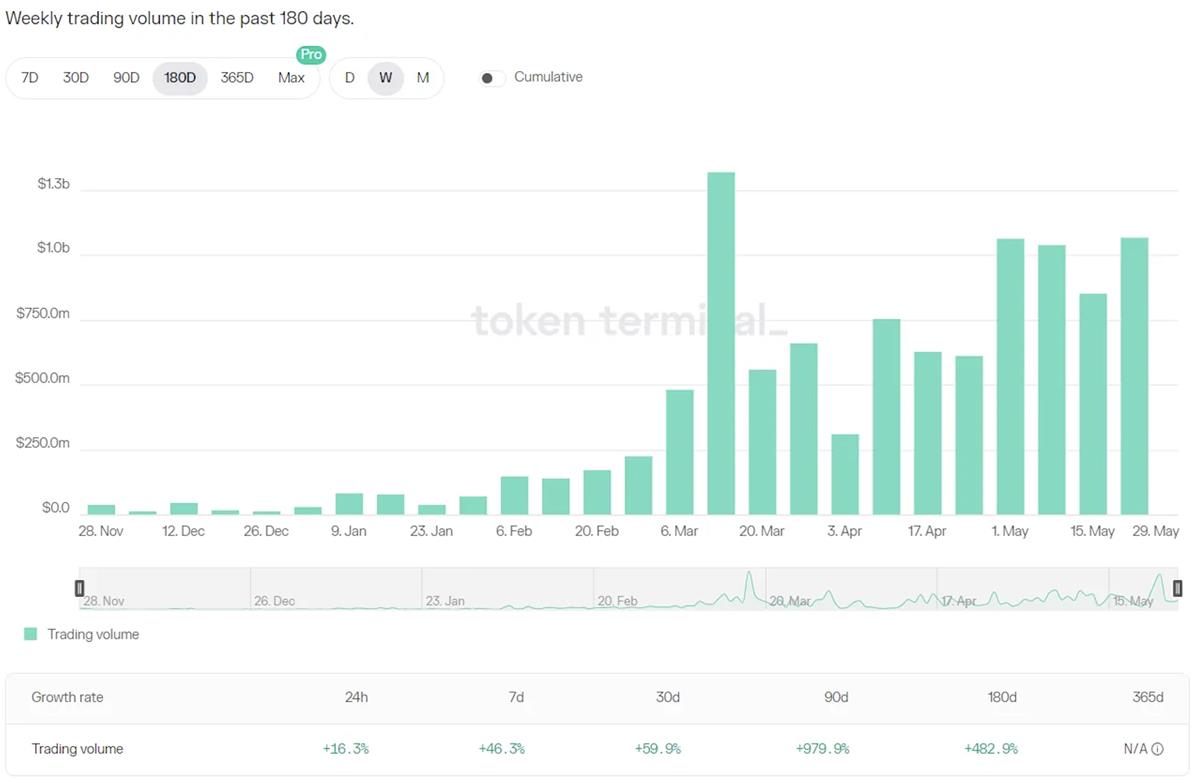

Kwentaは2022年末に開始したDEXで、2月中旬から取引インセンティブキャンペーンを実施し、取引高が大幅に増加した。4月下旬からはOPトークンをインセンティブとして採用し、5月には取引高が顕著に伸びた。

図:Kwentaの週間取引高変化

Levelの取引高も4月中旬にピークを迎え、その週の取引高は20億ドルに達したが、その後下落した。しかし、5月22日週には反発を見せた。

図:Levelの週間取引高変化

取引高増加の理由:より大きなインセンティブ、低いコスト

Kwentaの取引高が逆に増加している背景には、主に二つの要因があると考えられる。第一に、Kwentaの取引インセンティブが比較的強力であることだ。プロトコル自体のトークン報酬に加え、4月26日から毎週13万枚のOPが報酬として付与され、5月10日から8月30日までは毎週33万枚のOP(時価約50万ドル)が配布される。

第二に、Kwentaの取引手数料はGMXよりも低く、現行の取引手数料は0.02%~0.06%である(takerとmakerで異なる)。一方、GMXの取引手数料は0.1%で、ポジション保有に対して融資手数料も課金される。完全なボット取引ユーザーを除き、真のユーザーにとってKwentaでの取引コストは明らかに低い。

図:Kwentaの取引インセンティブルール

Levelも取引インセンティブを導入している。ユーザーは1ドルの取引手数料ごとに1つのLEVELロイヤルティトークン(lyLVL)を受け取れる。毎日合計1万個のLVLが分配され、分配量はユーザーのlyLVL保有割合に基づいて決定される。受け取りの有効期限は24時間である。

上記の基本報酬に加えて、「Ladder」報酬メカニズムも存在する。プラットフォームの日次収益がある閾値を超えると、追加のLVL報酬が積み立てられ、一週間後に分配される。

備考:レベルn = (Revenue - 100,000米ドル) / 50,000米ドル

出典:LD Capital

Ladder報酬は毎週ランキング上位20人のトレーダーに与えられる。順位はその週の「ポイントラウンド」スコアによって決まる。ポイントはトレーダーがプロトコルに支払った取引手数料に応じて算出され、(1+boost) を乗じることでポイントを増やすことができる。このboostは、ユーザーがプラットフォーム上でステーキングしたLVLの総数によって決まり、1,000 LVLごとに1%のboostが加算される。

ここ半年間で、収益が10万ドルを超えた日数は46日(全期間の25%)であった。うち15万ドル超は19日、20万ドル超は8日、25万ドル超は2日だった。

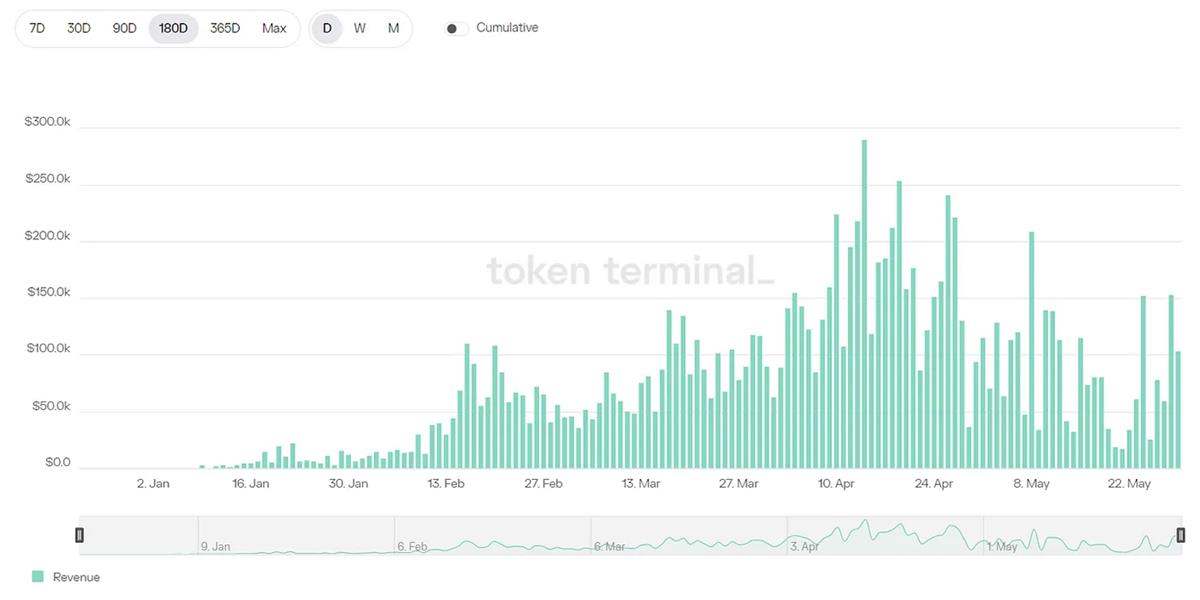

図:Levelの日次収益状況

また、注文簿方式のDYDXはサービス開始以来、高い取引インセンティブを維持している。インセンティブトークンは2度にわたり削減されたものの、現在でも毎epoch約158万枚のDYDXトークンが報酬として支給されており、時価で約300万ドルに相当し、日額換算で約10万ドルのインセンティブがある。これは現在のデリバティブDEXの中でも特に高い水準にある。

これらのインセンティブ策が、プロトコルトークンに及ぼす売り圧力の大きさと持続可能性についても検討が必要である。

Kwentaのインセンティブ措置では、エコシステムトークンOPの報酬が大部分を占めており、プロトコル自体のトークン報酬は徐々に減少しているため、プロトコルトークンへの売り圧力は比較的小さい。また、Kwentaの取引インセンティブは1週間ごとに獲得でき、ロックアップ期間があり、早期解除の場合には一部のトークンをバーンしなければならない。ただし、OPインセンティブは8月30日までであり、終了後も継続的な対策がなければ、取引高が大きく下落する可能性がある。

一方、Levelのインセンティブはすべてプロトコルトークンで構成されており、毎日受け取ることができ、ロックアップ期間もないため、プロトコルトークンに対する売り圧力が大きい。さらに、Ladderインセンティブは取引高向上に重点を置いており、上位20名のユーザーに通常ユーザーとは比べものにならないほど高いインセンティブを与えている。これにより、取引高の集中度が非常に高くなる問題も生じている。

DYDXも、大量のトークンインセンティブおよび多数のトークンアンロックが予定されているため、市場は様子見状態が続いており、DYDXチェーンの本格稼働およびトークンメカニズムの改訂を待っている。

実質取引高の分析

インセンティブの存在により、取引高の分析を行い、実際の取引状況を把握する必要がある。いくつかのプール型デリバティブDEXについて、ユーザー数、取引高、集中度、ポジション規模の簡易統計を行った。

表:プール型デリバティブDEXの取引高品質分析

出典:LD Capital

GMXのユーザー数は他のプロジェクトの4~5倍であり、ポジション保有額も他を大きく上回っており、Kwentaの3倍、Gains Networkの5倍である。

KwentaとLevelの平均ユーザー取引高は、インセンティブを設けていない他のプロジェクトと比べて明らかに高い。

Kwentaの30日間平均ユーザー取引高は約160万ドルで、GMXの4倍である。上位5名の取引高比率は33.35%であり、集中度は高くない。ユーザー数は2,986人で、第2陣営のトップである。ポジション保有額は4,000万~6,000万ドルの間で変動している。

Levelの30日間平均ユーザー取引高は576万ドルに達し、GMXの15倍以上である。取引高は極めて集中しており、上位5人の取引高比率は約75%に上る。ポジション保有額はわずか260万ドルで、ユーザー数も600人に満たない。つまり、このプラットフォームではボット取引の割合が高いことがわかる。

総合的に見ると、GMXは依然としてこの分野のリーダーであり、ユーザー数とポジション保有額で明確な優位性を持っている。Kwentaは真のユーザーが多く、取引高の集中度も低く、インセンティブを通じて一定のユーザーを獲得した後、より良い流動性深度と低い手数料でユーザーを定着させる可能性がある。一方、Levelはボット取引の割合が大きく、インフレ圧力も高い。

最近の開発計画

GMX

コミュニティから得られた情報によると、GMXチームは取引高とリターンの低下について、主に市場全体の下落によるものと認識している。

GMXの最近の重点はV2バージョンのリリースである。V2のテスト版は5月17日に公開され、ユーザーはすでにテストに参加できるようになっている。主な変更点は以下の通りである。

GLPを現在の統合プールから、各通貨ペアごとの個別プールに変更する。分離することで、リスクの高い資産を追加可能になる。

二種類の資産が存在する。一つはBTC、ETHなどのネイティブ資産でサポートされる取引ペア、もう一つはUSDCのみでサポートされる合成資産の取引ペアである。トレーダーは異なるプールの流動性を選択できる。

複数のプールが存在するため、LP参加者の負担が増える。各プールの利用状況やリターンの変化などを分析し、どのプールに参加するかを判断する必要がある。

資金レートおよび価格インパクトファクターを追加し、ロング・ショートのバランス調整を行う。

Kwenta

Kwentaの発展はSynthetixと密接に関連している。両者は同一エコシステムに属しており、Synthetixが良好な流動性サービスを提供し、Kwentaがフロントエンドサービスを提供してユーザーを獲得する形態である。

5月25日、Synthetixの創設者Kain Warwickは、Synthetixの将来に関するいくつかのアイデアを提案した。

SNXを用いた取引インセンティブの導入。インセンティブ計画に500万〜1,000万枚のSNXを割り当てる予定。

SNXの受動的ステーキングの導入を検討。これにより参加範囲と資金プール規模を拡大する。従来のSynthetixは能動的ステーキングを採用しており、ステーカーはプール全体よりも優れた成果を上げるか、ヘッジツールを使用してリスクを回避しなければ、十分なリターンを得られなかった。今回新たに受動的ステーキングプールを設けることで、基本的なリターンを保証し、ユーザー参加の利便性を高める。

フロントエンドの費用補助。フロントエンド運営者の収益は基本的にすべてSNXステーカーに分配されており、長期的にはフロントエンド運営者へのインセンティブが不十分である。例えば、Kwentaのプロトコル収益はすべてSNXステーカーに分配されている。財務基金から一定割合(例:1,000万枚のSNX)を割り当て、フロントエンドの費用を補助することを提案。これにより、フロントエンド代表としてステーキングを行い、3〜5%の基本収益を生む。

上記の計画は、ユーザー側、資金側、製品側の関係をそれぞれ考慮したものであり、実現すればSynthetix上に構築されたプロジェクトにとって大きなインセンティブとなるだろう。

Level

Levelは5月にコミュニティ投票を経て、新しいクロスチェーンの導入を決定し、Arbitrumへ移行することになった。現在、Arbitrum上にLVLトークンの流動性プールがすでに設定され、取引可能となっている。フロントエンドの取引サービスは6月中旬の運用開始が予定されている。Arbitrumには多くのアクティブユーザーと資金が集まっているため、今回の移行は新たなユーザーと資金の流入をもたらす可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News