なぜNFTFiが次のブルマーケットを牽引すると言われているのか?

TechFlow厳選深潮セレクト

なぜNFTFiが次のブルマーケットを牽引すると言われているのか?

中期から長期にかけて、NFT市場の成長率は暗号資産市場の成長率を大きく上回る。

執筆:新火科技 Loki

一、我々はNFTfi爆発の前夜にいる

まず明確にしておくべき点は、NFTおよびNFTfi市場が顕著な下落を経験しているものの、これがNFTやNFTfi市場の成長可能性を失ったことを意味するわけではない。NFTfiは依然として最高の潜在的成長倍率を持つ市場の一つである。

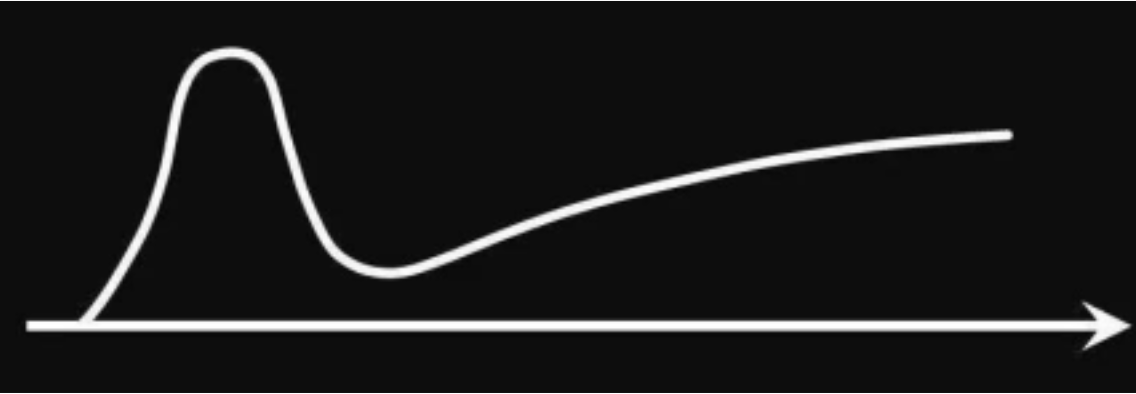

技術成熟度曲線に従えば、新しい技術が誕生した際には最も急速に頂点まで上昇し、その後バブル崩壊の可能性を経て緩やかに安定的に上昇し、真の大規模採用へと進んでいく。

暗号資産業界の発展を振り返ると、この発展プロセスは繰り返し検証されており、初期のBTCからPoWブーム、ICOブーム、DeFi Summerまで同様である。

出典:Google

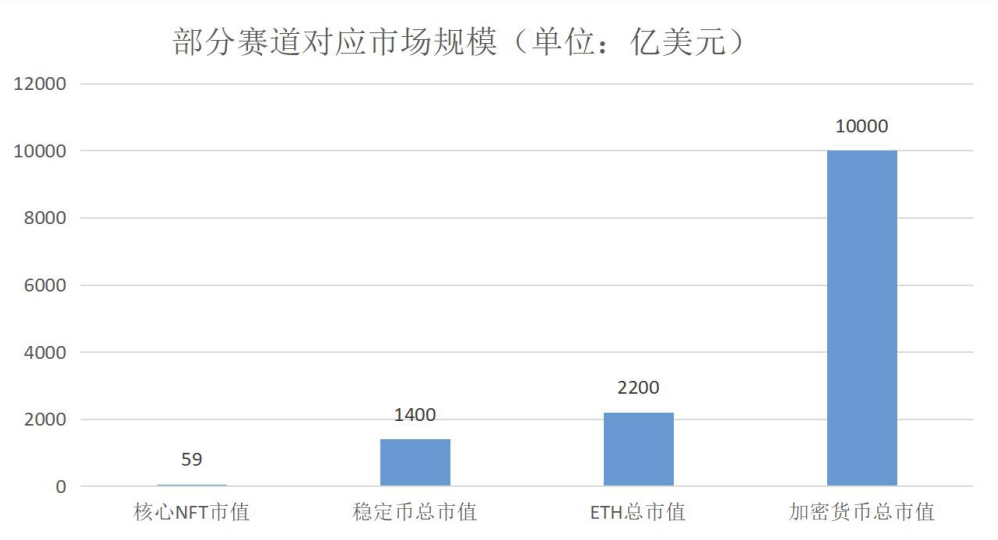

NFT/NFTfi市場の規模について語る際には、前のレポートで言及した二つの重要なデータ――NFT市場時価総額とNFTカテゴリーの構成比――を外せない。

当時の(2023年3月)統計によれば、高価値・高流動性を持つ【コア市場】の時価総額はわずか59億ドルであり、ステーブルコイン時価総額の約4.2%(対DeFi分野)およびETH時価総額の2.7%(対ETH LSDfi分野)に相当する。

出典:公開データ整理

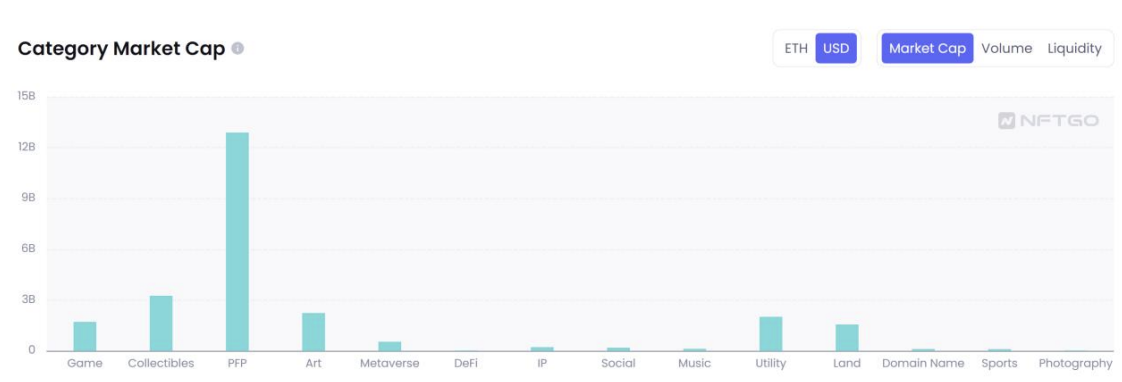

NFTカテゴリーの構成比はこの現象をある程度説明できる:PFP、Art、Collectiblesが時価総額の75%以上を占めており、次いでUtility、Land、Gameカテゴリがある。

カテゴリ特性の影響により、現在の大多数のNFTは剛性的な使用シーンを持たず、収益創出能力がなく、発展サイクルにおいてブルーオーシャン化か流動性枯渇の二者択一を迫られている。

資金面から見ると、PFP、Art、Collectiblesは主に投機需要とソーシャルニーズを代表しており、需要の強弱は市場全体の資金状況と関連しており、市場規模の変化は暗号資産市場と正の相関関係にある。そのため「大盤」の天井を超えることが難しく、高い超過利潤を得ることも難しい。

出典:NFTGo

しかし同時に、PFPの支配的比率は持続しない。新たな製品の芽生えこそが注目に値する。例えばENSやSBTsを中心とするアイデンティティエコシステム、ゲーム/ソーシャル/教育アプリケーション領域のユーティリティ型NFT、SOLVおよび【ERC-3525プロトコル】が牽引するFinancial NFTおよびRWAの機会などである。これらの非PFPカテゴリのNFTがもたらす構造的市場成長の機会は、システム的な成長機会を大きく上回る。

Financial NFTを例に挙げると、2020〜2022年の暗号資産年間平均調達額は約300億ドル程度であった。そのうち今後10%がNFTまたはSFT(半代替可能トークン)を通じて実現されると仮定すれば、NFT市場に30億(ファンドレイジングレベル)+30億(投資レベル)=60億ドルの成長をもたらす。またDeFi TVLの10%が貢献すれば48億ドルの成長となり、これら二つの分野だけで現在のNFT市場規模に対して183%の拡大をもたらすことができる。

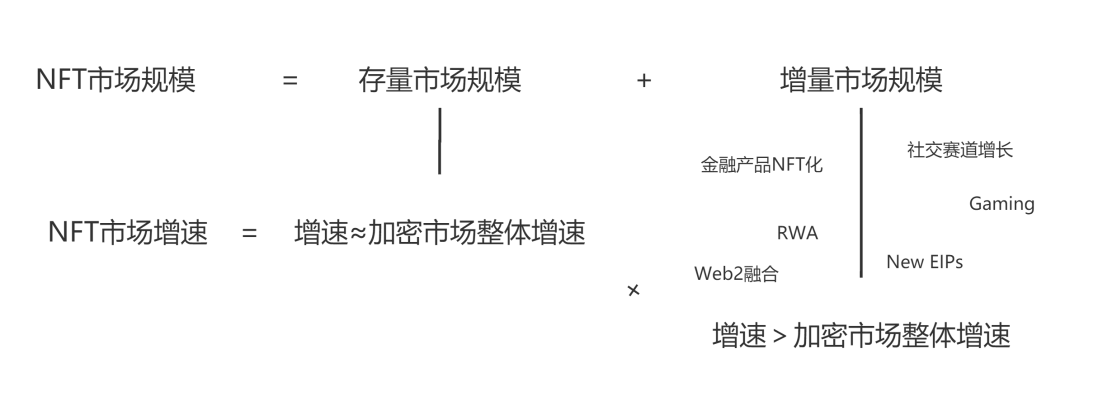

下図に示すように、全体的に見ると、PFPに代表される既存市場は代替可能トークン市場規模に制約されるが、新規市場は比較的独立性を持ち、代替可能トークン市場規模を上回る可能性さえある。NFTまたはNFTfiは新しいストーリーを欠いておらず、暗号市場全体の成長率を上回ることはSLOWLY BUT SURELY実現されるだろう。

二、サブセクター市場展望:取引および貸借の市場規模はそれだけではない

本レポートの第一部(『NFTfiセクター全貌研究』)では、現在のNFTfi市場の構造を説明することに重点を置いた。サブセクター別に見ると、NFT取引およびNFT貸借はすでに一定の規模を形成しており、将来の発展方向は統合と効率向上にある。ここでの見解は変わっていない:NFT取引にとって最初の課題も最後の課題も、流動性の改善である。過去約1年間にBlurの急速な発展を見てきたが、個人的にはBlurはまだ真の終着点から非常に遠い。ここ数ヶ月、私は多くの友人(多数の関連チームメンバーを含む)とNFT取引のさらなる改善策について議論してきた。現時点で私が思いついたこと、あるいは他の友人から学んだアイデアは次の通りである:

-

veToken(またはタイムロック)方式でLPを固定し、予測可能で持続的な流動性供給を提供する(AMMメカニズムとの組み合わせに適している)

-

専用の決済プロトコル(または清算機能を持つオラクル)を設立し、清算カウンターパーティとして買い側の流動性を改善する

-

NFTに基づくオプション/デュアルカレンシープロダクトプロトコル(理論的には他のタイプのデリバティブも同様のコンポーザビリティ空間を持つ)を構築し、カウンターパーティとして買い側の流動性を改善する

-

部分的なフラグメンテーション(この考え方は貸借プロトコルにも適用可能だが、個人的には好まない)

-

LSDアセットを基盤として流動性を提供し、流動性供給コストを低下させる

-

INO+OHMを組み合わせ、初回発行からAMM型NFT取引プールを構築する

-

vAMM+逆イリクイディティヘッジポジションまたは合成資産モデルの適用性

もちろん、これらはあくまで初期のアイデアに過ぎず、問題を解決する過程で新たな問題が生じることも多い。この分野に興味のある方からのさらなる交流を歓迎する。

二つ目の機会は貸借である。現在NFTfi、Bendao、Paraspace、Blurが既に十分に優れた多数のソリューションを提供しているため、この分野はやや混雑している印象だ。短期的には利回り最適化にチャンスがあり、長期的にはアグリゲーションにあると考えている。短期的な利回り最適化には参考になる事例が多数ある:FT分野におけるp2pマッチングによるプール金利の最適化、Yield収益の導入、アセットの再利用(LSD&LP)、今後登場する可能性のある仲介金融(同业拆借)など。長期的なアグリゲーションはより抽象的になる。もし【借りる】と【貸す】というニーズを離散的な点として捉え、ポイントツーポイント貸借を個々の点、ポイントツープール貸借を多数の点からなる連続曲線(かつダイナミックに変化する)とすると、次の課題は取引と非常に似てくる。つまり、より多く、より密集した点またはラインが必要になる。これに伴うアイデアには、貸借のアグリゲーション、取引・デリバティブとのコンポーザビリティ拡張などが含まれる。

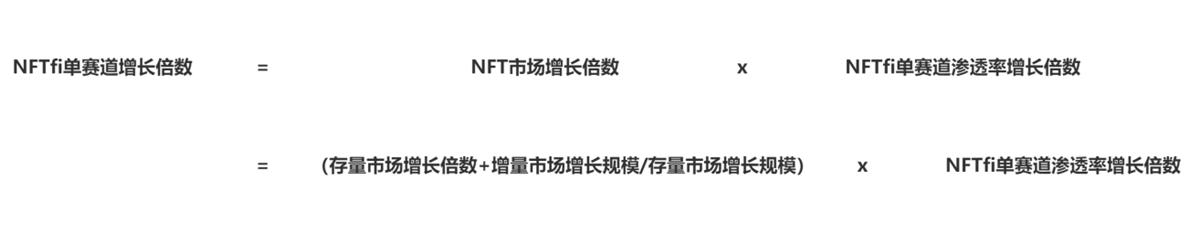

三、サブセクター市場機会:デリバティブの3つの成長因子、2つの需要、そして2+N種の実装方法

三つ目の機会はデリバティブである。前二つのセクターと比べて、これはさらにブルーオーシャンの市場であり、以前のレポートでも触れたように、NFTデリバティブはユーザー側のアクティブアカウント数や代替可能トークンとの横断比較においても極めて低い市場浸透率を示している。以下に示す

ような市場規模成長分解に基づけば、NFTfiセクターは三重の成長因子を持っている:既存NFT市場の成長(暗号資産業界全体と正の相関)、新規市場の成長、浸透率の成長。特にデリバティブに関しては、第三の要素(浸透率)がより高い成長倍率を持つ。

ついでに述べておくと、非PFPカテゴリのアセットはNFTfiとの融合可能性がより高く、より予測可能なボラティリティとより信頼できる価値基盤を持つ可能性がある。例えば証券類や一部のユーティリティ型NFTはキャッシュフロー(通貨建ての場合もあり)を生み出すことができ、より効果的な評価と取引が可能となる。したがって、新規市場の成長がNFTfiにもたらす促進効果も非線形的である。

NFTデリバティブセクターへの二つ目の信頼の源は需要である。暗号資産市場の過去の経験から見ると、熊相場期にデリバティブはしばしば良好な成長を遂げる。これは需要主導によるものである。

一般的に、デリバティブの需要はヘッジ(またはリスク交換)+投機に分けられる。熊相場におけるリスク回避傾向と限られた資金余剰状態下での投資選択肢の減少は、いずれもデリバティブに需要をもたらす。

さらに、初期の暗号資産デリバティブ需要の重要な源泉の一つはBTC/ETHのマイナーであった。現在ではBlur、NFT貸借、NFTステーキングがNFTにリターン(Yields)をもたらしており、純粋なヘッジ需要が増加しており、NFTデリバティブはリアルユーザーとリアルなプロトコル収益を得ることが予想される。

三つ目に述べるべき点は、良いNFTデリバティブ製品をどのように構築するかということである。NFTデリバティブ全体を分析するのは非常に大きなテーマとなるため、指数商品、オプション、構造型商品などについては今後特集レポートの形で紹介する予定であり、ここでは主に先物契約について議論する。

まず、NFTの先物取引を実現する方法とは何かを明らかにする必要がある。NFT自体の希少性と低掲載率のため、デリバリー型商品はNFT先物の構築には不向き(オプションには適しているかもしれない)。そこで考えられる残りの手段は以下の五種類である。その中で、オーダーブック型ペルペットおよびvAMMはすでに実装されており、他のモデルについてもいくつかのチームが探求を進めている。

出典:0xLoki整理

次に考えるべきはFTデリバティブのキーポイントとは何か?

本質はやはり流動性であり、具体的には以下の3点に集約される:

1)どうやって価格を決定するか?

2)流動性不足時に誰が供給するのか(つまりカウンターパーティとして誰が機能するか)?

3)どうやって決済/破産処理を行うか?

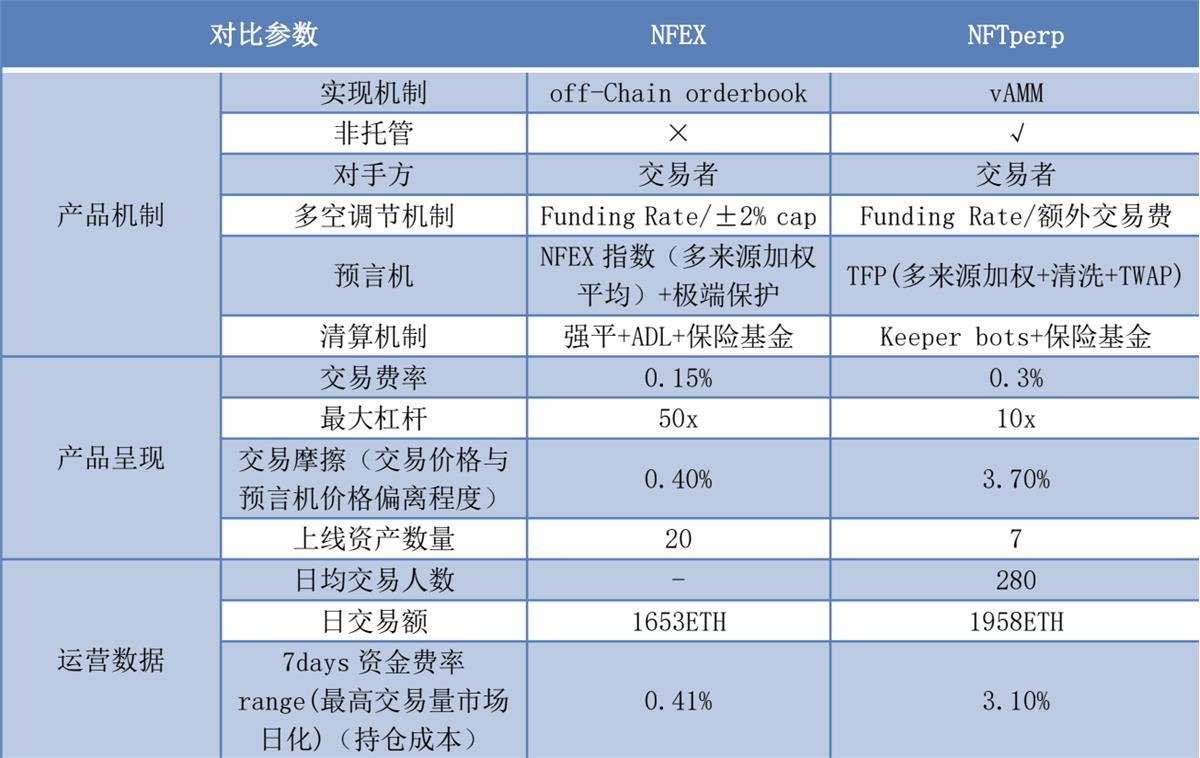

現状を見ると、NFEXおよびNFTperpはペルペットおよびvAMM方式によって、これらの3つの問題に対して初步的なソリューションを提供している。

さらに、NFTデリバティブ市場の特徴として、ポジションの長短比率が極端にアンバランスであり、ファンディングレートおよび動的建玉手数料に対する要求も高くなる。これは製品比較を行う際に考慮すべき要因の一つでもある。

出典:0xLoki整理

比較すると、NFEXとNFTperpのデータは近いが、製品設計にはそれぞれ長所と短所がある。NFEXはより低い取引手数料、取引銘柄数(および新規取引ペア上場速度)を提供する。一方NFTperpはノンカストディ型ソリューションを提供するが、長短比率の不均衡により、取引価格自体に大きな乖離が生じている。

NFTperpはファンディングレート+追加tx手数料でこの問題に対処しているが、明らかに不十分である(ロングポジションでは3桁の年率資金費を支払う必要がある)。

出典:0xLoki整理

四、最後に:広く糧を蓄え、王と称するは急がず

総じて私の判断は以下の通りである:中期~長期サイクルにおいて、NFT市場の成長率は暗号資産市場全体の成長率を大きく上回る。またNFTfi市場の成長率はNFT市場全体の成長率を大きく上回り、NFTデリバティブ市場の成長率はNFTfiの成長率をさらに上回る。セクターの潮流は市場の潮流に由来する。流動性が十分に豊富な時期には必然的に過剰投資が起こり、市場は十分な資金を持って補助金を出し、高評価を支える。

しかし長期的には、プライマリーでもセカンダリーでも、純粋な資金浪費/投機はいずれ終わるものであり、この段階において、完全なビジネスサイクルを実現し、真の収益/価値を創造できるプロトコルのみが生き残り、死の谷を乗り越えていく。市場は再び【技術主導】と【需要駆動】へと回帰する。

付け加えると、現時点ではトークン発行の好機ではないが、主要なNFTfiプロトコルの中ではBendaoとBlurが既にトークンを発行しており、NFTFiは最終的にトークンを発行しない可能性もある。残るOpensea(すでにNFTを発行)、Paraspace、NFEX、NFTperpはおそらくいずれもトークンを発行するだろう。注目してよい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News