法的地位の台頭がいかにDAOをユートピア的ジレンマから導き出すか

TechFlow厳選深潮セレクト

法的地位の台頭がいかにDAOをユートピア的ジレンマから導き出すか

アメリカのユタ州議会は、激しい議論の末、H.B. 357法案「分散型自律組織修正案」を僅差で可決した。これは、DAOが米国において独立した法的実体として認められたことを意味する画期的な出来事である。

執筆: zf857.eth

米国時間3月1日、ユタ州議会は激しい議論の末、H.B. 357法案「分散型自律組織(DAO)修正案」を僅差で可決した。これは、DAOが米国において独立した法的実体として認められたことを意味する。

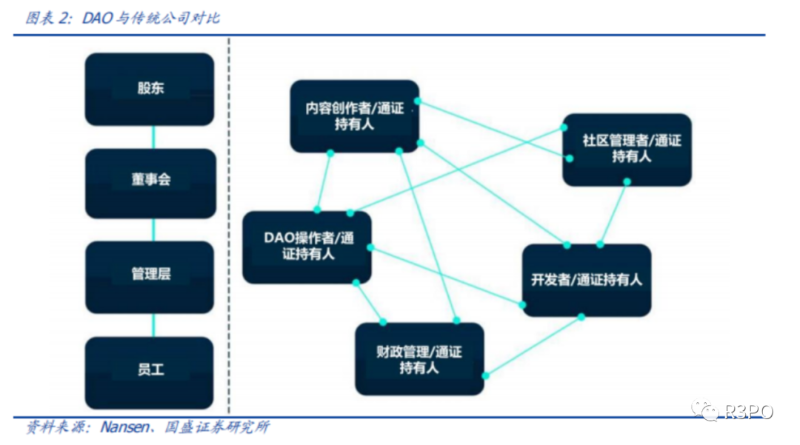

DAO(Decentralized Autonomous Organization)すなわち分散型自律組織とは、一種のガバナンス構造あるいは組織形態であり、従来の組織がトップダウン式の階層構造で目標やタスクを下へ伝達し、メンバーが業務を遂行して報酬を得るピラミッド型であるのに対し、DAOは同じコンセンサスを持つ人々が集まり、提案・投票・報奨金制度などを通じてガバナンスに参加し、トークンによるインセンティブ付与により公平な利益分配を重視し、権力のない、すべてのメンバーが平等に権限を行使できる環境を特徴とする。

2021年以前:DAOには明確な法的実体がなかった

2021年以前、DAOは合法的な法人格を持つ会社を設立するための適切な選択肢やスペースを持っていなかった。特定の州や国がDAOの登録を認めていたとしても、過度な妥協を要求されることが多かった。例えば、全メンバーの氏名と住所のリストの保持、組織に対して権限を持つ取締役会または信託者の選出、会議決定の文書記録の保管などが求められていた。

まず認識すべきことは、米国では組織が法的実体として登録されていない限り、政府はそれを認めないということだ。現代経済の大部分は組織が法的地位を獲得することに依存している。規模の大小や営利・非営利を問わず、伝統的な企業や組織が最初に行うべきことは、通常株式会社、財団、有限責任会社(LLC)などの形でその組織のための法的実体を創設することである。ここで問題となるのは、法律的実体を持たないまま共同事業を行う場合、米国法上はすべて「一般合弁事業(General Partnership)」と見なされてしまう点だ。一般合弁事業と見なされたDAOにはどのような問題があるのか?

一般合弁において、各個人は組織の行為および他のメンバーの行為に対して連帯責任を負う。そのため、DAO内で詐欺、ハッキング、事故などが発生した場合、無関係な参加者も巻き込まれるリスクがある。

法的に、一般合弁は法人格を持たないため、契約を結ぶことができず、銀行口座の開設、財産の購入・所有、訴訟の提起・被訴、従業員の雇用などを行うことができない。多くのDAOが自らのロゴや商標といった知的財産を所有したいと考えているにもかかわらず、それが不可能になってしまう。

課税の問題がある。一般合弁が収益を得た場合、その利益は構成員個人の所得として課税される。例えば、あなたが一般合弁の10%を所有していれば、その組織の利益の10%に対して所得税を支払わなければならない。DAOも同様である。

2021年以降:DAOが有限責任会社(LLC)体系に組み込まれる

2021年4月21日、ワイオミング州知事がDAOに焦点を当てた法案38に署名し、同州は史上初めてDAOを有限責任会社(LLC)として認める州となった(2021年7月1日施行)。

2022年2月、マーシャル諸島共和国は『2022年DAO法』を可決した。この法律により、DAOを有限責任会社(LLC)として設立でき、正式に「DAO有限責任会社」として登録することが可能になった。また、営利・非営利の両方のDAOの登録を許可し、DAOの形成、プロトコル、スマートコントラクトの使用に関する定義と規定を提供。さらに、国内に登録された法的実体が正式にDAOの構造とガバナンスツールを採用できるようにした。

2022年4月6日、テネシー州も立法を通じて有限責任会社(LLC)として「DAO」の登録を認め、「テネシー州をDAOのデラウェア州たらしめる」努力を始めた。州下院議員ジェイソン・パウエル氏によれば、「この新たなビジネス構造により、テネシー州はブロックチェーン投資と新規雇用の灯台となるだろう……ちょうどデラウェア州が従来のLLCの中心地となり、サウスダコタ州がクレジットカード会社の中心地となったように。」

こうして2021年以降、DAOは有限責任会社(LLC)の枠組みに組み込まれ、当局や法制度との接点を持つことが可能になった。米国のワイオミング州、テネシー州、そしてマーシャル諸島共和国がいずれも法案を可決し、DAO向けのLLCを認めている。これらは非常に柔軟かつ強力な法的実体であり、DAOに特化した設計で、従来のLLCが持つすべてのメリットを享受できる。

また、一部のDAOはコロラド州の有限協同組合(LCA)や非法人非営利団体(UNA)の形態を採用したり、スイス、ケイマン諸島、英領バージン諸島などで財団を設立することもある。2021年以降、数百のDAOがこれらの管轄区域で法人化しており、これにより銀行取引が可能になり、メンバーの個人的責任が免れ、税務処理も確実に行えるようになった。

しかし、このような形式のDAOは純粋ではなく、上記のいずれの形態を採用しても、本質的には既存の法的実体の外側にDAOという運営形態を包み込んだものにすぎない。つまり、これまで法的に「DAO」という概念は存在せず、それはあくまでLLCであり、会社であり、協同組合であり、財団であり、信託であって、ただDAOの組織形態を選んで運営しているだけだったのだ。

2023年:DAOに独立した法的主体性が与えられる

今年3月1日、ユタ州はDAO法を可決し、分散型自律組織を法人として正式に承認した。これにより、DAOと呼ばれるブロックチェーンネイティブな組織は、従来の企業構造に包まれる必要がなくなり、直接的に法人地位の恩恵を受けることができるようになった。ユタ州のDAO法は、DAOに法的承認と有限責任保護を与えることで、過去の「LLC包装」方式の限界を克服した。

これにより、DAOはもはやLLCの亜種として扱われる必要はなく、DAOという組織形態そのものがユタ州法によって独立した法的実体として認められたのである。R3P0の調査によると、この法案には以下の点が注目される:

DAOは法人格を持つが、責任は有限であり、その上限はDAOの全資産に限定される。メンバー個人は原則として責任を負わないが、特別な場合には投票権の大きさに応じて責任を分割する。

現在のDAOの機能に合致した明確かつ細やかな税務処理を確立。新しい税制用語を導入し、DAOの複雑な税務要件に対応(法案第48-5-406条(1) 法で認められたDAOが連邦税目的で法人として分類される資格を有し、かつその選択を行った場合、当該DAOは「法人特許および所得税法」第59編第7章に従う。(2)(a) 第(1)項の選択を行わない限り、法で認められたDAOは税務目的上パートナーシップとみなされ、「透過的実体および透過的実体納税者法」(Pass-Through Entities and Pass-Through Entity Taxpayer Act)第59編第10部第14章の規定に従う。(b) 課税目的上、DAOは活動から生じる収入、利益、損失、控除、税額控除を、各メンバーの持分に応じて配分する。)

DAO参加者に暗黙の信託義務は課さない。ただし、その義務が明示的に適用される場合は除く。

DAOの所有者/参加者の匿名性を守るために、「定款(bylaws)」(運用契約ではなく)を使用。

技術的審査機能を導入し、本当にDAOであることを保証。

DAOには管理者はおらず、すべてのメンバーが共同管理者と見なされる。すべてのガバナンストークン保有者がDAOのメンバーとされ(詳細な区分基準あり)。

要するに、ユタ州はより洗練され、DAOに特化したコンプライアンス枠組みを提示した。LLCはDAOではないし、DAOもLLCではない。ユタ州の法案は両者の違いを明確に定義しており、これによりDAO参加者はより明確な権利と保護を受けながら、実験や革新を進めることができる。法案の発効日は2024年に設定されている。ユタ州議会は「実際に法案が円滑に施行されるよう、あと1年間編集・調整を行うための妥協だ」と述べている。

DAOはユートピア的な困難から脱却できるか?

DAOが正式に法制度に取り込まれることで「非中央集権性」を失ってしまうのか?

多くのDAOが法人化を検討する際、共通して抱える懸念は、法的コンプライアンスがDAOの非中央集権性を損ない、Web3の核心的価値に反してしまうのではないかというものだ。しかし実際には、法的整備が不十分な状況では、「非中央集権性」という言葉が悪意ある行為の隠れ蓑になることも多い。

昨年末、CFTCがOoki DAOを提訴した事件では、bZeroXがbZxプロトコル(現Ookiプロトコル)の支配権をbZx DAO(現Ooki DAO)に移した目的は、DAOの非中央集権的性質を利用して規制対象から逃れようとしたものだった。bZxの創業者らは、DAOの非中央集権性を利用することで法的制裁を回避しようとしたのである。

「非中央集権性」の精神は常にWeb3.0コミュニティが称賛するものだが、同時に人間の悪意を決して過小評価してはならない。今回のユタ州DAO法の成立により、DAOは正式な法的地位を獲得し、規制と同時にそのメンバーの保護も図られている。注目に値するのは、新法の多くの細部が「非中央集権性」への尊重を示しており、DAO内部の調整メカニズムや意思決定プロセスに過度な制限を設けていない点だ。これは新技術・新組織形態に対する称賛に値する姿勢であり、革新を歓迎しつつ、野蛮な成長を拒否するものといえる。

DAOのビジネスモデルが現実味を帯びてくる

特定の分野に特化したサービスを提供し、有料での利用を実施するDAOも登場している。こうしたDAOはむしろパートナーシップ企業に近く、主催者が専門知識と豊富なリソースを持ち、初期のコアチームを仲間とともに構築し、その後コミュニティメンバーを加えてDAOのコンセンサス枠組みのもとで協働し、成果物を提供して外部から報酬を得る。こうしたDAOは参入障壁が高く、規模は大きくないが、コミュニティの一体感が強く、実行力が高い。ユタ州のDAO法成立後、こうしたタイプのDAOが大規模に勃興すると予想される。貢献者、消費者、投資家など明確な役割分担を持つDAOとして、FWB、Water&Music、StoryDAO、IndexCoop、LegalDAOなどが挙げられる。

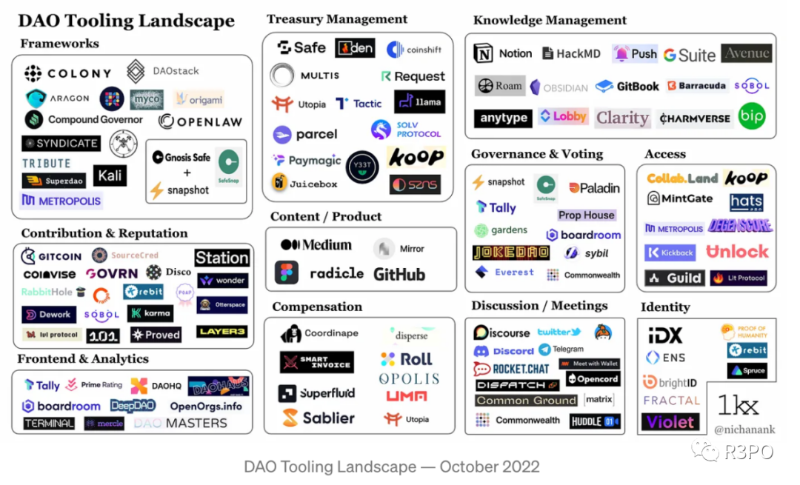

DAOツールの発展がDAOエコシステムの形成を促進

過去1年間――Celsius NetworkからFTXの破綻まで――は我々に警鐘を鳴らしており、資産と意思決定の非中央集権化の必要性を浮き彫りにした。これは必然的にDAOの復活を促すことになる。ブロックチェーン技術の革新が続く中、DAOツールは今後、より簡素で効率的な応用を可能にする。たとえば、ガバナンス、提案、投票はDAOの重要な要素であり、数十万のアクティブな投票者・提案者がいる中で、公平性と効率性を確保するためには適切なツールが必要不可欠だ。また、DAOの資金庫(Treasury)は各DAOの命綱であり、目標達成のための燃料を供給する。したがって、効果的かつ安全な管理を保証するためには、ハッキングやミスから守る高品質なツールの使用が必須である――特にDeFiプロトコルと連携する際にはなおさらだ。

現在、DAOとDAOツールが密接に交差するエコシステムがすでに形成され、成熟したニーズが蓄積され、多くのツールが開発されている。Argon、Tally、MelochといったDAO用プロトコルテンプレートツールに加え、DAO専用のL2チェーンも登場している。Q.orgはEVM互換のL2チェーンで、さまざまなテンプレートツールを提供し、多数のDAOの展開を誘致しており、Hashkeyからの投資も受けている。その他、DAOlens、Web3CRMといった包括的DAOツールもすでに高い総合力を示しており、UIデザインからアプリケーションシナリオ、DAOガバナンス理念への理解まで、まったく新しい段階へと進化している。

近い将来、DAOへの参加はSNSでのやり取りのようにスムーズで摩擦のないものになるかもしれない。しかし、そのための前提条件の一つは、既存の法制度との必要な融合を図ることであり、もう一方で、DAO技術の不断の革新もまた、DAOが成熟し、グローバルな生産経済の他の部分と統合される原動力となるだろう。法的コンプライアンスはDAOが現実に根ざす土壌であり、技術革新はその栄養分である。DAO法の不断の改善と進化により、真の意味での合法・合规が実現し、DAO参加者の権利と責任が明確になり、税制も整理され、これまでDAOの構造が現実社会の運営体系に適合しないという不安が次第に解消されていく。ますます多くの人々が、目に見える未来において、会社の組織形態としてDAOを採用するようになるだろう。DAOの復活はもはや空想ではなく、机上の空論でもなくなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News