取引所の信頼を再構築する、Cobo SuperLoopの背後にある核心ロジックとは何か?

TechFlow厳選深潮セレクト

取引所の信頼を再構築する、Cobo SuperLoopの背後にある核心ロジックとは何か?

暗号資産ホスティングプラットフォームCoboは、ここ数年展開してきたLoopアライアンス(暗号資産クロスプラットフォーム決済ネットワーク)を、新たにCobo SuperLoop(取引所OTCホスティングおよび決済ネットワーク)へと全面的にアップグレードすることを最近発表しました。

執筆:Nancy

よく言われるように、「信頼は金よりも重要」である。2022年に暗号資産市場は中央集権型機関の破綻や度重なるハッキング事件に見舞われ、個人投資家たちは財布をしっかり守り、中央集権型取引所からの出金運動を開始した。また、次々と報じられるネガティブな情報を受け、従来の金融機関も参入ペースを減速させた。こうした状況の中、「信頼の再構築」が2023年の業界発展における主要テーマの一つとなった。

個人投資家の信頼は市場の大幅な上昇局面によって比較的簡単に回復できるが、機関投資家や老舗ファンドにとって信頼の確立には政策支援とインフラ整備が不可欠である。このニーズに応える形で、暗号資産ホスティングプラットフォームCoboは長年運営してきた「Loopアライアンス」(暗号資産クロスプラットフォーム決済ネットワーク)を全面的にアップグレードし、「Cobo SuperLoop」(取引所外での資産管理・決済ネットワーク)として新たにリリースする。これにより、取引チームは自ら資産をコントロールしつつ取引所でのトレーディングが可能となり、資産の安全性を確保しながら取引機関と取引所間の信頼を再構築し、暗号市場の流動性を活性化させる。

信頼危機は「非信任前提」の技術で解決すべき

FTXなどの中央集権型機関の崩壊がもたらしたのは、利用者の資産損失だけではない。関連取引やユーザー資産の流用などにより引き起こされた深刻な信頼危機こそが、より致命的な問題だった。FTX事件後、多くの中央集権型取引所が保有資産の証明を提供したにもかかわらず、残高は依然として大きく減少し続けた。大型ウォレット保有者から一般投資家まで、チェーン上のウォレット残高は純増している。

実際、操作や取引の利便性ゆえに、中央集権型取引所は資産保管の大部分を占めているが、これらのプラットフォームは機関による悪意ある行為という潜在的リスクだけでなく、多様なハッカー攻撃や紛失といった人的要因による不測の事態にも常に晒されている。暗号資産業界はハッカーにとって「乳と蜜が流れる地」として知られており、SlowMistのブロックチェーンハッキングアーカイブ(SlowMist Hacked)によると、2022年のセキュリティ事故は306件にのぼり、被害額は43.82億ドル(当時の価格換算)に達した。

FTX事件の影響を受け、米国SECは投資顧問に対して暗号資産のカストディ問題について調査を始めた。米国の法律では、投資顧問が資産保護に関する一定の条件を満たしていない場合、顧客資金や証券をカストディできないと規定されている。各国はFTX事件などを受けて規制を強化しているものの、CEX(中央集権型取引所)の資産リスクを監督によって低下させることは容易ではなく、特に国境を越えた調整の難しさは言うまでもない。

CEXと比べて、ウォレットやDEX(分散型取引所)はより多くのユーザーにとって資産保管の主流になりつつあるが、リスクは依然存在しており、特に大規模な資金を持つユーザーにとってはなおさらである。ウォレットはハッキングや秘密鍵の紛失のリスクがあり、DEXはユーザー資産をスマートコントラクトに預けることで盗難などの人的リスクを回避できるが、取引深度と流動性に限界があり、CEXほどの取引体験を提供することは難しい。

CEXの資産安全リスクの根本原因は、結局のところ「取引」と「資金」が混在していることにある。伝統的な金融業界では、取引・決済・清算の分離がリスク防止の重要な手段の一つとされてきた。そのため、伝統的なカストディ業界では、厳格な資産隔離制度により各ステークホルダーの権益が守られ、仮に機関が破綻しても委託資産はFTXのように清算対象にならないため、依頼人が法的救済を求めにくい状況に陥ることもない。しかし、たとえCEXが取引機能と資金カストディ機能を分離しても、中央集権型機関自体が持つリスクは完全には解消されない。

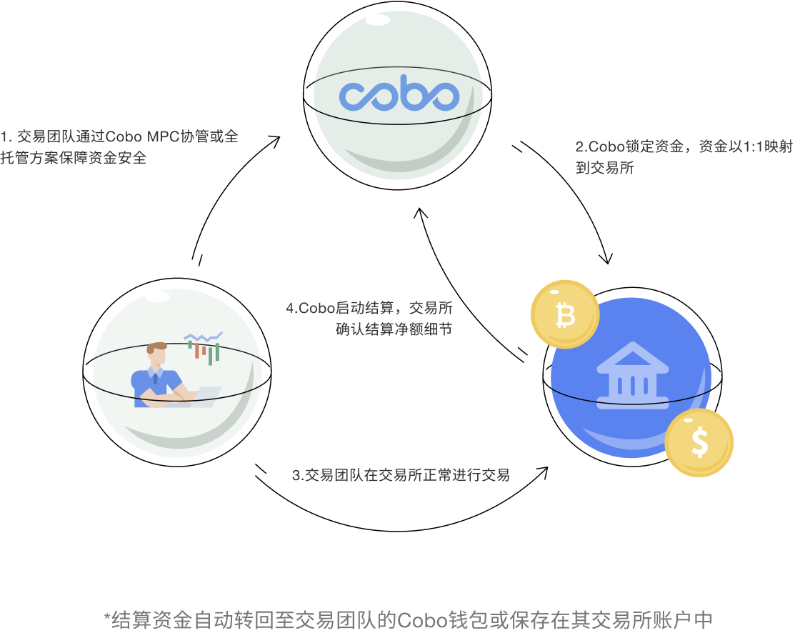

こうした背景のもと、市場には独立した第三者によるソリューションが必要とされている。Coboの新製品「SuperLoop」はまさにその試みであり、技術革新を通じて資金の独立性と安全性を確保し、CEXとユーザー間の信頼を再構築する。SuperLoopの前身であるLoopアライアンスは、Coboが2019年に立ち上げたもので、加盟メンバー(取引所や取引機関など)が資産をカストディした上でチェーン外で即時決済を行うことを可能にしていた。今回のアップグレードにより、SuperLoopは「取引所外の資産管理・決済ネットワーク」となり、ユーザーが自ら資金を管理しつつも取引所での取引が行えるようになる。

具体的にはどう実現するのか? SuperLoopは、MPC(Multi-Party Computation:マルチパーティ計算)に基づく複数当事者共同管理方式を採用しており、ユーザーは取引所アカウントへの事前入金なしに、マッピング(mirror)された資金を使って取引所での取引を行うことができる。Coboは技術的カストディアンとして、ユーザーのCobo上での資産を必要に応じてロックすることが可能である。取引前に、その資金は1:1の比率で(実際の資金移動なしに)ユーザーが選択した取引プラットフォームにマッピングされる。ユーザーはこのマッピングされた資金を用いて自由に取引を行い、取引終了後にSuperLoopを通じて決済が行われる。

ヘッジファンド/マーケットメーカーやブローカー、資産運用チーム、VCファンド、ファミリーオフィスなどの取引チームにとって、SuperLoopを通じてCEXに資金をマッピングすることで、チェーン上の送金リスクを回避でき、資金活用効率を高めることができる。また、複数の取引所への接続コストとハードルも低減される。もちろん、取引所側にとっても、SuperLoopの仕組みは透明性の向上、カウンターパーティリスクの軽減、より多くの取引チームや取引量の獲得につながり、取引活動の活性化だけでなく、取引実行前の履行能力の保証にも役立つ。

特に注目すべき点は、取引ユーザーと取引所の両方がCoboでフルカストディ口座を開設している場合、SuperLoopによる取引はネットワークの混雑しやすいチェーン上での処理を回避でき、ゼロ手数料かつ即時着金という二重のメリットを享受できる点だ。

取引と資金を分離することで、Cobo SuperLoopのカストディユーザーは資産の安全性を心配することなく、CEXの使いやすさを享受でき、資産の効率性と柔軟性も高まる。一方で、CEXも取引量の回復が期待できる。

二重のソリューションで資産安全を担保

暗号資産世界の住民だけでなく、伝統的な金融プレイヤーも暗号市場への参入を加速している。しかし、大規模な資金を持つ機関ユーザーにとっては、セキュリティの問題が進退窮まる状況を作り出している。ウォレットに資産を保管すれば、ハッキングリスクに加え、秘密鍵のバックアップ方法や保管責任者といった問題もリスクを生む。また、取引需要がある場合、複数の取引所でのログインや取引時に多重承認が必要となり、資産リスクが高まる。さらに、多くのCEXが機関向けにカストディソリューションを提供しているが、「プレイヤーと審判を兼ねる」ような構造には潜在的なリスクが伴う。

その点、第三者による資産カストディは暗号資産インフラの重要な構成要素であり、伝統的機関が暗号市場に参入するための橋渡し的存在となっている。セキュリティはカストディ業者の最も重要な任務であり、競争優位性の鍵でもある。資金安全の基盤を固めるため、SuperLoopはMPC(マルチパーティ計算)共同管理とフルカストディの二重ソリューションを備え、リスクを「保険箱」の外に閉じ込める設計になっている。

CoboのMPC共同管理ソリューションは、最先端のMPC-TSS(Threshold Signature Scheme:閾値署名方式)技術を採用している。この技術により、複数の当事者(顧客、Cobo、および顧客が指定する第三者)がそれぞれ秘密鍵の一部(シェア)を保持し、分散型計算によって秘密鍵の生成、署名、復元などの操作を行う。協働プロセスの中で、いずれの当事者の秘密鍵も漏洩せず、分割前の秘密鍵はいかなる形でもどこにも存在しない。

MPC-TSS技術により、個人や企業は業務ロジックに合致した形で、より便利かつ安全に鍵を利用できるようになる。マルチシグネチャなどの技術と比べ、単一障害点の排除、トランザクション手数料の削減、運用効率の向上、柔軟な展開対応、鍵シェアの安全な保管などの利点がある。

一方、Coboのフルカストディソリューションでは、ユーザーの資金はCobo Custodyプラットフォーム内に保管され、ユーザーは鍵の共有管理やサーバー保守の心配をせずに、銀行レベルの資産保護を享受できる。

Coboのようなカストディプラットフォームが資産安全の下限を不断完善していくことで、伝統的機関の暗号市場参入の障壁がさらに低くなるだろう。

カストディプラットフォームが乱立する中、SuperLoopの強みとは?

ますます多くの伝統的プレイヤーが暗号資産を投資対象に加える中、カストディプラットフォームのAUC(管理資産総額)も急速に拡大している。市場調査機関Bernsteinの最新レポートによれば、2033年までにカストディ収益の市場規模は現在の3億ドル未満から80億ドルに達する可能性がある。

これは暗号カストディが今なお深掘り可能な新たな戦場であることを裏付けている。この「大きなパイ」を巡って、新旧のプレイヤーがしのぎを削っている。例えば、シティバンクはスイスの暗号資産カストディ会社Metacoを通じてデジタル資産を管理している。ゴールドマン・サックスは暗号資産市場のカストディ事業を検討中であり、ファイデリティは機関投資家向けの暗号資産カストディプラットフォームを立ち上げ、ニューヨークメロン銀行も金融当局の承認を得て顧客向けに暗号カストディサービスを提供している。

激しい競争が繰り広げられるカストディ分野で差別化を図り、ユーザーを惹きつけるには、独自の価値提案が鍵となる。暗号カストディ業界全体がこの市場機会を狙い、Cobo SuperLoopと同様の製品開発に積極的に取り組んでいる。取引所や取引チームにとって、もはや「第三者カストディを使うかどうか」ではなく、「どのような第三者カストディを選ぶか」が問われる時代だ。

取引所側がまず懸念するのは、第三者カストディが自社のビジネスにどれだけ介入するかという点だ。一部の機関のカストディソリューションは、取引所がカストディプラットフォームに資金を預けることを求め、さらには取引所の顧客データの一部をカストディプラットフォームに提供することまで求めるケースもある。これは明らかに取引所の負担を増やし、受け入れがたい条件でもある。

また、カストディプラットフォームが真にMPCに基づく共同管理を実現しているかも重要な判断材料だ。MPC共同管理では、秘密鍵が複数の当事者に分散されるべきだが、カストディ資産がMPC管理口座から移動した場合、たとえプラットフォーム内部に留まっていても、資産の安全性が低下する可能性がある。その他、システム接続の難易度や人的投入、プラットフォームのコンプライアンス体制やセキュリティレベルなども、取引所の選定に影響を与える。

ビジネスモデルを離れても、ほとんどの国で暗号カストディに関する監督体制が不十分なため、成熟したコンプライアンス体制を持つカストディサービスは、伝統的大手金融機関が暗号市場に参入するための前提条件であり、より多くの機関ユーザーの信頼を得る鍵でもある。特にライセンスや監査認証は強力な信用背書となる。

こうした観点において、Cobo SuperLoopは十分に最適化されている。取引所の業務に介入せず、あくまで入金手段の補完として資金マッピングを利用するため、取引所と取引チームの取引プロセスはこれまで通り変わらない。また、Coboは米国、香港、リトアニア、ドバイでライセンスを取得しており、SOC 2 Type I 認証も取得している。以前のCobo Loopにはbit.com、Deribit、F2pool、BitFuFu、Pionex、MXCなどが参加しており、取引所、マイニングプール、クラウドマイニングなど多岐にわたる分野をカバーしていた。SuperLoopの正式リリースに先立ち、BitMartがネットワーク参加を正式発表しており、他にも複数のトップ取引所との接続が進行中である。

カストディ業界は、暗号世界と主流世界をつなぐ重要なインフラの一つである。より広範な市場ニーズに対応するには、サービスの継続的な進化と改善が不可欠だ。SuperLoopのような製品アップグレードは、カストディ業界の成熟を示しており、暗号業界の発展と普及をさらに促進するだろう。また、プログラマブルなCrypto世界の特性を考えれば、今後の暗号カストディは伝統的資産カストディよりもさらに多様なサービスを提供できる可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News