DAOトークンの価値評価方法とは?

TechFlow厳選深潮セレクト

DAOトークンの価値評価方法とは?

本稿はDAOトークンの評価に注目し、評価作業において考慮される可能性のある各種トークン固有の要素について述べる。

執筆:Kristof Lommers

編集:TechFlow

本稿では、分散型自律組織(DAO)の評価フレームワークについて議論する。企業金融の概念的枠組みをベースにしつつも、DAO固有の評価概念を導入している。

*注:提案されるDAO評価フレームワークは暫定的なものである。DAOの特異性や市場参加者がそれらをどのように評価しているかについて、我々はまだ初期段階にあるからである。

DAO背後の開発会社とは別に、DAOトークン自体の評価は独立した枠組みとなる。評価フレームワークにより、コミュニティはDAOがトークンステークホルダーに対して価値をどれだけ創出しているかを測定でき、またDAO背後の開発チームに対する説明責任の強化にもつながる。

本稿では、DAOトークンの評価と、評価プロセスにおいて考慮すべき各種トークン固有の要素に焦点を当てる。

DAOトークンの評価

まず、評価対象を正確に定義する必要がある。本稿では、DAOをスマートコントラクト上で自律的に運営され、ステークホルダーコミュニティによって管理される組織と見なす。多くのプロトコルは「会社-DAO」の二重構造を採用しており、会社がDAOの開発会社および基盤プロトコルの運営者として機能している。プロトコル背後の会社は通常、DAOよりも前に設立されており、関連する知的財産権や資産を保有し続ける。たとえば、Uniswapはガバナンストークン(UNI)を持つDAOであり、その開発はUniswap Labsという会社が担当している。

Web3はトークノミクスを利用して、株式やトークンによるインセンティブを設計し、適切な非中央集権化を実現している。トークンはまた、冷始動問題の部分的解決策としても使われ、ユーザー行動を報酬で誘導する。根本的には、トークンの価値はコミュニティメンバーシップ、エコシステム内でのユーティリティ、付随するガバナンス権を通じて体現される。DAOが創出する価値は、通常、トークン保有者間で分配されるものではなく、むしろユーティリティの提供やガバナンスへの参加を通じて還元される。

証券に関する議論(この問題は未解決)を避けるため、DAOはトークン保有者に直接価値を分配しないよう慎重になっている。そうした行為は、トークンが証券とみなされるリスクを高めるからだ。

しかし、DAOが生み出す価値は、さまざまなチャネルを通じて間接的にトークン保有者に流れ込むことがある。たとえば、ステーキングの価値、コミュニティの恩恵、メンバーシップ、およびDAO(の一部)全体の成長を評価できる。状況に応じて、一部のプロトコルのように、価値を直接トークン保有者に分配することもある。

評価手法

まず、汎用的な評価方法は存在しない。DAOは多様なコンセプトを包含しており、Hennekes(2022)はDAOをプロトコルDAO、助成金DAO、慈善DAO、ソーシャルDAO、コレクションDAO、ベンチャーダオ、メディアDAO、サブDAOの8種類に分類している。

Friend With Benefits DAOはコミュニティ主導の取り組みであり、その価値の多くはソーシャルキャピタルに由来するが、Orange DAOは共同のベンチャーキャピタル活動である。

したがって、各DAOにはそのカテゴリに応じた評価方法が必要であり、重要となる要素もDAOの種類によって異なる。

ただし、適切な調整を行うことで、さまざまなDAOに概ね適用可能な一般的な評価フレームワークを提示することは可能である。

我々は、DAOトークンの評価には主に基礎的評価法(ファンダメンタル・バリュエーション)または比較分析法(コモパラブルズ)があると考える。

-

基礎的評価法では、トークン保有に関連するユーティリティや期待されるトークン価値といった基本的要因に基づいてDAOトークンを評価する。

-

比較分析法では、さまざまな指標を用いてDAOトークン間で比較を行う。

名前の通り、基礎的評価法は基本要因に基づき価格付けしようとするアプローチであり、一方で比較法はより市場志向の評価手法である。

基礎的評価モデル

以下のように考えることで、DAOトークンの基礎的評価モデルを構築できる。

評価は科学であると同時に芸術でもあり、多くのサブコンポーネントは裁量による推定や仮定を必要とする。

A) 割引率

割引率は、加重平均資本コスト(WACC)によって推定できる。WACCは、資金調達源ごとの割引率を価値で加重平均したものである。資金源には債務や株式(トークン)が含まれる。WACCは次式で計算される:

ここでDはDAOの負債価値、TはDAOのトークン総価値を表す。

債務コストについては、単に債務の金利を価値で加重平均すればよい。しかしながら、ほとんどの場合、DAOの資本構成にはレバレッジがなく、WACCは基本的にトークン資本コストに等しくなる。

DAOネイティブファクターモデルの枠組み内で期待収益率を算出することで、トークン資本コストを推定できる。文献(Liu および Tsyvinski, 2021)によれば、暗号資産市場は独立した資産クラスであり、他のマクロ資産クラスとの相関は限定的である。ただし、株式との相関は比較的強く、かつ増加傾向にあり、特にテック株との相関が顕著である。特にDAOトークンの場合、これらはWeb3組織のステークホルダーと見なせるため、なおさらである。

株式における資産価格付けの概念を借用できるが、この資産クラスの特殊性を踏まえ、DAOネイティブなモデルアプローチが必要となる。ファクターモデルは株式市場で広く用いられ、期待収益率や割引率の推定に使われる。

先行研究では、三因子モデルが暗号資産のシステマティックリターンの大部分を捉えていることが示されている。Botte および Nigro(2021)の主成分分析によると、上位3つの因子が約70%の連動性を占めており、これは株式の三因子モデルとほぼ一致している。

暗号資産市場は、過去にはトークンリターンがビットコインと密接に連動していたが、近年はその関係性が弱まりつつある。そのため、暗号市場内部での個別リスク・リターンが増えており、DAOトークンはDAOトークン市場セグメントとの相関が高く、中長期的には暗号市場全体との相関が低くなると考えられる。

取引歴が十分にあるDAOトークンでは、ファクターモデルを用いて期待収益率を推定できる。未上場のトークン(またはデータ不足)の場合には、比較可能な一連のDAOトークンを使い、規模や非流動性などの関連ファクターで補正を行う。

ファクターモデルは2段階で構築される:まずファクター収益率を構築し、次にDAOトークンのリターンをこれらのファクターに対して回帰させる。ファクター収益率は、月次リバランスされ、時価総額で加重されたマルチ・ロングショートポートフォリオのリターンとして推定される。

しかし、Jiasun Li および Guanxi Yi(2020)は暗号資産ではロング寄りのファクターの方が有意義であると指摘している。これは、暗号資産での空売りコストが相対的に高く、下方圧力が小さいため、ロング側がより重要になる可能性があるからだ。

ファクター研究の標準的手法はポートフォリオの時価総額加重であるが、暗号資産では特定のトークンが時価総額で極端に優位になることが多く、これにより加重構造が少数のトークンに偏ってしまう。したがって、対数時価総額加重方式を提案する。これによりトップトークンの時価総額を認識しつつ、ポートフォリオが少数の選ばれたトークンに過度に偏ることを防げる。さらに、ファクターは生存者バイアスのないデータ上で推定し、失敗したDAOプロジェクトも含めるべきである。

我々は、DAO市場、エコシステム、規模、バリュー、流動性、モメンタムをDAOファクターモデルのファクターとして提案する。これは伝統的な5ファクターモデルに、ブロックチェーンエコシステム要因を追加したものである。

-

市場ファクターは広範な暗号資産市場リスクを反映し、DAOトークン群の平均リターンとして算出される。

-

エコシステムファクターは、DAOが属するL1エコシステム(Ethereum、Solana、Avalancheなど)とのシステマティックな相関を反映する。DAOトークンの存在はそのエコシステムと根本的に結びついていると考えられる。たとえば、イーサリアム上のDAOはスマートコントラクト実行にイーサリアムネットワークを依存しており、ERC-20フレームワーク内でトークンを持つ。

-

規模ファクターは規模リスクを反映し、小型DAOトークンをロング、大型DAOトークンをショートするポートフォリオのリターンとして算出される。伝統的な意味でのバリューファクターはDAOでは定義が難しい。本稿の比較分析パートで議論する指標を用いてバリューファクターを構築できるだろう。なぜならそれらは金融・ビジネス変数に基づく価値尺度を表しているからである。

-

流動性ファクターは流動性リスクを反映し、通常、低流動性DAOトークンをロング、高流動性DAOトークンをショートするポートフォリオのリターンとして算出される。取引高、出来高差、Amihud非流動性指標など、さまざまな流動性尺度が使用可能である。

-

モメンタムファクターはモメンタムまたはトレンドリスクを反映し、パフォーマンス最良のDAOトークンをロング、最悪のものをショートするポートフォリオのリターンとして算出される。

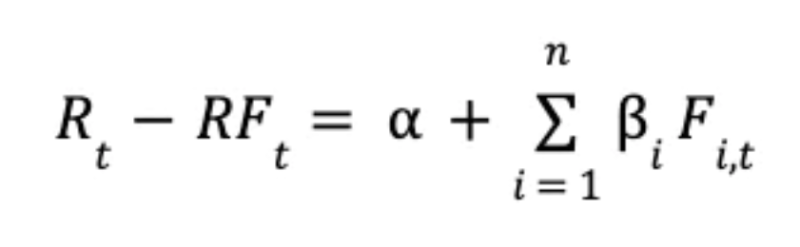

最後に、DAOトークンのファクター収益率への回帰は次の式で定義される:

ここでRtはDAOトークンのリターン、RFtは無リスク金利またはファンドレートリターン、αはDAOトークンのアルファリターン、βiはDAOトークンのファクターiに対するリスク、Fi,tはファクターiのリターンを表す。

「無リスク」ファンドレートは流動性コストを反映する。たとえば、イーサリアムエコシステム内の流動性はETHで処理され、ETHのステーキングリターンが基本的なファンドレートと見なせる。推定されたベータ係数を用いて、適切な期待収益率および割引率を算出できる。

B) 将来のトークンフローの評価

最も一般的な基礎的評価モデルの一つが割引キャッシュフロー(DCF)モデルであり、これは将来の(自由)キャッシュフローを割引して評価する。同様の考え方で、トークンフローの割引を考えることができる。ここではDAOの自由キャッシュフローを計算する。DCFモデルは3つの主要要素を使用する:キャッシュフロー、割引率、将来の予想キャッシュフロー(成長)に関する仮定。DAOの場合、「自由トークンフロー(FTF)」という語を導入でき、これはDAOが生成する実質的なトークン流動性を指し、純利益、資産減価償却、運転トークン流動性の変化、システムトークン支出を用いて計算できる。具体的には、自由トークンフローは以下のように計算される:

純利益、資産減価償却、運転資本流動性、資本支出は、従来の会計および企業財務の慣例に従って定義できる。

*注:DAO会計はまだ初期段階にある――Lommers, Ghanchi, Ngo, Song, and Xu (2022) を参照。彼らはDAO会計について議論しており、暗号資産会計およびDAOの特殊性に応じてさまざまなメソドロジー調整が可能である。

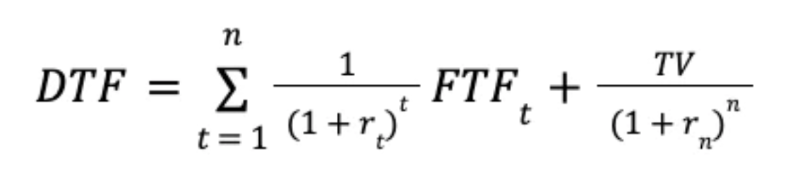

割引トークンフロー(DTF)は以下のように計算される:

ここでFTFtはt年目の自由トークンフロー、rtはt年目の割引率、TVはターミナルバリュー(最終価値)を表す。

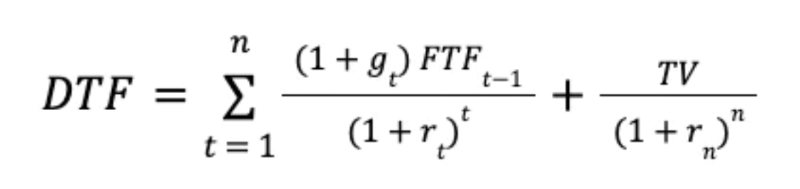

また、DAOが所属する市場セグメントの成長に伴って成長すると仮定し、その成長率を用いて将来の自由トークンフローを推定することもできる。

マッキンゼーの最近の報告書(2016)では、テックスタートアップの評価にキャッシュフロー割引モデルを用いることを提唱している。彼らは、スタートアップが狙う市場セグメントの長期的発展を分析し、そこから逆算することを勧めている。DTFの計算式は以下のようになる:

ここでFTFtはt年目の自由トークンフロー、rtはt年目の割引率、gtはt年目の成長率、TVはターミナルバリューを表す。モデルの主要な仮定の一つは将来の成長率であるが、これはシナリオ分析で対応できる(例:成長率の継続、半減、倍増など)。

このようなトークンフローは、直接的または間接的にトークン保有者に蓄積される。例えば、リバウンド・バーン機構、トークン保有者の価値拡大、直接配分などがある。

C) DAOメリットの価値

DAOにおけるトークン所有は、コミュニティの一員になること、特定のメンバーシップ権、ガバナンス権など、さまざまなメリットをもたらす。DAOにはワンサイズフィットオールのアプローチはなく、さまざまなDAOは現在利用可能なオプションセットの中から異なるメリットを提供できる。Agarwal(2021)は、コミュニティ自体が価値があると主張しており、コミュニティベースの協働イニシアチブを構築でき、共通リソースを利用でき、知識やスキルを共有できるなどと述べている。

ガバナンス権はDAOトークン保有のもう一つの一般的なメリットであり、コミュニティの意思決定への参加度合いを反映する。ガバナンスの質を測るために、Regner(2022)は提案数、提案閾値、提案承認率、投票参加率などのさまざまな指標を提示している。最近、コミュニティ内ではガバナンス権がトークン価値に影響を与えるかどうかについて議論があり、Buterin(2022)はガバナンス権はトークン価値に影響を与えるべきではないと主張している。

我々は、価値がトークン保有者に分配されるかどうか、コミュニティのDAO運営への関与度合いなど、ケースバイケースでガバナンス権の価値を判断すべきだと考える。

DAOのメリットはトークン保有量に応じて異なることもある。たとえば、Mnema DAOはトークン保有量に応じてメリットをいくつかのレベルに分け、最高レベルのメリットは最低レベルと比べてはるかに高い。大株主としてガバナンス面での戦略的優位性を持ち得る。これは伝統的な企業金融における支配権プレミアムに類似している。各トークン保有者がDAOメリットをどう評価するかは異なるため、この評価作業には裁量的要素が含まれる。

提供されるメリットの近似的な平均値を評価しようと試みることもできる。これは今後の研究の方向性となりうる。

メリットの割引価値(DVB)は以下のように計算される:

ここでDBtはt年目のDAOメリット価値、rtはt年目の割引率、TVはt年後におけるDAOメリットのターミナルバリューを表す。

また、DAOメリットが市場セグメントの成長に伴って成長すると仮定し、その成長率を用いて将来のメリットを推定することもできる。この場合、DVBの計算式は以下のようになる:

ここでDBtはt年目のメリット価値、rtはt年目の割引率、gtはt年目の成長率、TVはメリットのターミナルバリューを表す。モデルの主要な仮定の一つは将来の成長率であるが、これはシナリオ分析で対応できる(例:成長率の継続、半減、倍増など)。

D) 期待されるステーキング報酬

ネイティブトークンを持つWeb3プロジェクトの多くは、ブロックチェーン合意形成、トークノミクスインセンティブ、プロトコル開発のためにトークンをステーキング可能にしており、保有者は報酬を得られる(Cong, He and Tang, 2022)。

金融的観点では、これは一定期間資本をロックすることで受動的収入を創出することと見なせる。したがって、適切な割引率で割引いた期待ステーキングリターンを算出できる。前述の通り、ETHのステーキングリターンはイーサリアムエコシステムにおける流動性コストと見なせる。したがって、イーサリアムエコシステム内のトークン流動性コストは、ETHステーキングリターンにリスクプレミアムを加えたものと見なせる。

ステーキングのコストには、一定期間トークンがロックされるための柔軟性の喪失が含まれる:ネイティブトークンの価格変動、プロジェクトの失敗、潜在的なプラットフォームハッキング(Royal, 2022)。注意すべきは、早期段階では早期ユーザーを誘導するために、ステーキングリターンが比較的高くなることがある。こうした場合、ステーキングリターンはリスク調整済み流動性コストを大きく上回る可能性がある。

比較可能性

DAOトークンの価値がDAOの価値と連動していると仮定すれば、さまざまな関連指標を用いた比較可能性によってDAOという実体を評価できる。比較分析は比率や指標を用いて評価推定を行う。さらに重要なのは、類似競合に基づく評価を使う点であり、より市場志向の評価手法といえる。比較分析は基本的な会計およびビジネス情報を活用し、収益性、財務状態、ユーザーの惹きつけやすさなどに関する主要指標を算出する。我々は、この新パラダイム下の組織を評価するために、DAOネイティブな指標の開発が必要だと主張したい。

比較可能なDAOはカテゴリと規模で定義できる:

-

適切な規模とカテゴリで比較可能なDAOが存在しない場合は、最も近いものを探す必要がある。

-

同じカテゴリで比較可能なDAOが見つかっても規模が大きく異なる場合、規模補正を推定できる。たとえば、カテゴリ内の大型・小型DAOの平均評価差異を推定し、それを評価補正として使う。可能であれば、複数の競合を用いて評価レンジを算出することを試みるべきである。

標準的な比較指標には収益、利益、EBITDA、利益率などが含まれる。Web2企業には多くの人気指標があり、なかでも重要なものは月間独立訪問者数、直帰率、平均注文価値、アクティブユーザー数、顧客変換率、離脱率、訪問者あたりコスト、ウイルス係数(Corporate Finance Institute, 2022)などである。これらの指標を用いて企業を比較し、相対評価を行うことができる。関連性のある比較を構築するには、DAOを従来の(Web2)テック企業と区別する必要がある。

Hsu(2022)が指摘するように、Web2の評価は顧客獲得とユーザー活動に注目しがちである。一方で、DAO(およびより広くWeb3)における関連要因には、非中央集権化の程度、コミュニティ参加、プロトコルユーザー、プロトコル開発活動、他プロトコルとの統合、ブロックチェーンエコシステム指標、プロトコル収益などが含まれる。

したがって、Web3の評価には以下の指標を提案できる:単一のプロトコルユーザーおよびトークン保有者、徴収されたプロトコル手数料、トークン保有者のガバナンス参加度、プロトコル取引高、トークン取引高および速度、コミュニティインタラクション(Discordなど)、財務支出および成長、プロトコルエコシステムの成長、トークンインセンティブによるユーザー獲得コスト(例:ヴァンパイアアタック)、ユーザー純現在価値(トークンで受け取った価値-提供した価値)など。

比較評価は、DAOのタイプに応じて異なる可能性のあるさまざまな指標を調査することで最も効果的に行える。

-

たとえば、ソーシャルDAOと比べて、構造DAOのDeFiプロトコルには異なる指標が必要となる。ロックされた総価値(TVL)は、DeFiプロトコル分析時に注目される主要指標の一つと見なされている。

-

たとえば、Maker DAO(2021)は、未償還リスク資産総額、利息収入相関、純利息収入、未償還DAI総額、DAI市場シェア、DAIオンチェーン取引高、総利息収入、開設された金庫数などを提示している。

DAOが相対的に過大評価/過小評価されているさまざまな次元を比較し、それらの次元の相対的重要性に基づいて加重平均を取ることができる。

評価におけるトークン関連のその他の考慮事項

トークン価格は需要と供給の均衡の結果であるため、トークン供給も考慮することが重要である。

- 持続可能で健全なトークノミクスは、トークン評価プロセスの一部となる。プロトコルのトークノミクスは、生産的価値の創出を促進し、最適にインセンティブを与えるように設計されるべきである。

-

流通する暗号資産の多くが実用トークンを代表しているため、トークン価値はトークン保有のユーティリティを反映し、プロトコルエコシステムが提供するユーティリティを描写すべきである。根本的には、持続可能なトークノミクス設計は、トークン価値とエコシステムのユーティリティのより緊密な連携を促進する。

-

DAOトークンを比較する際には、将来のトークン供給を修正して、適切な個別比較を行うべきである。たとえば、固定供給と比べて「開放的」な供給は、将来の評価に不確実性を多くもたらす。

-

トークン評価時には、トークンの流通速度を考慮しなければならない。(Samani 2017)エコシステムの成長が必ずしも価格上昇につながるわけではない。保持インセンティブがない高速流通のトークンでは、価格の上昇余地が少なくなる。Samani(2017)は、利益分配メカニズムの導入、ステーキング機能の構築、バーンとミントのバランス調整、保持を促すゲーム化など、流通速度を低下させる方法をいくつか提案している。

-

大多数のDAOトークンは分散型取引所(DEX)に上場している。中央集権型取引所(CEX)への上場は長く高価なプロセスになりやすいからである。特にノンブループリントのトークンでは、流動性が薄く、取引による価格への影響が大きい。これは正常でない取引活動による価格変動の大きなリスクをもたらす。たとえば、大口保有者が保有株を売却する場合、トークン価格に重大な悪影響を及ぼす可能性がある。この議論に関連して、クジラ(Whale)保有者の状況は重大なリスクと見なされる。ただし、プロトコル財務が保有するトークン、取引所プール契約内のトークンなどは抽象化すべきである。なぜなら、これらはより粘着性が高く、あるいは特定目的のために集められている(例:トークンのマーケティング)ためである。

-

初期投資家および開発チームにはしばしば譲渡時間制限(クラフトスケジュール)があり、指定期間内はトークンを売却できない。クラフトスケジュールはトークン価格変動の信頼できるシグナルであることが示されており、投資家は利益確定の機会を狙う傾向がある。したがって、評価にはトークンのクラフトタイムラインを考慮すべきであり、短期的には大きな価格下落圧力をもたらす可能性がある。

-

財務内の流動性は重要である。Regner(2022)が指摘するように、DAOは財務に自らのトークンを大量に保有する傾向がある。財務活動にとって流動性は不可欠である。他のトークンの流動性がなければ、財務は自らのトークンを売却せざるを得ず、価格下落圧力を生む。特に中小規模のDAOトークンでは、流動性が比較的薄く、財務によるトークン売却は価格に大きな影響を与える可能性がある。

-

トークン保有者コミュニティに価値を提供し、関与を促すことも重要である。一部の主要プロジェクトの実用・ガバナンストークンが振るわないのは、トークン保有者に付加価値を提供できなかったためである。これは再び、DAOと企業の間、そしてより重要なことに、双方のインセンティブの不一致に関する議論に戻る。

前述の通り、多くのプロトコルでは、プロトコル背後の会社がDAOより前に設立され、関連する知的財産権や資産を保有し続ける。プロトコルは強い成長を遂げ、背後の会社の評価が急騰しても、トークンは停滞する可能性がある。プロトコル背後の会社の所有者(開発チームおよび投資家)とトークン保有者の間には、比較的大きなインセンティブの不一致が生じ得る。しかし、Walden(a16z)が論じるように、プロトコルは段階的に非中央集権化できる。集中から始まり、徐々に非中央集権化へと移行する(IPなどがDAOに移管される)というプロセスを考慮に入れることができる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News