Polygon — 進化を続ける業界のリーディングカンパニー

TechFlow厳選深潮セレクト

Polygon — 進化を続ける業界のリーディングカンパニー

すべてのパブリックチェーン、Layer 1(1層ネットワーク、すなわち基盤となるブロックチェーン)、およびLayer 2(2層ネットワーク、すなわち基盤チェーンのスケーリングソリューション)の中で、Polygonは総合的な実力が高いプレイヤーであり、各方面で競合と肩を並べるだけでなく、独自の強みも持っている。

著者: JX (OFRパートナー)、 Nicole Cheng (OFR投資ディレクター)

リサーチサポート:Alastair (OFRアナリスト)、 Otto Verstl (OFRアナリスト)

コミュニティボランティア @Jessicashen6699 および @Pupig_Lily の翻訳協力に感謝

すべてのパブリックチェーン、Layer 1(第1層ネットワーク、つまり基盤となるブロックチェーン)、Layer 2(第2層ネットワーク、つまり基盤チェーンのスケーリングソリューション)の中でも、Polygonは総合的な実力が高く、各分野で競合と肩を並べるだけでなく、独自の強力な武器も持っている。

Polygon 年初からの価格・時価総額・取引高

プロジェクト評価:マーケットアウトパフォーム

ターゲット価格: Y2023: $3.8、Y2024: $7.2 USD ~ $23.98 USD

主要な結論:

ZK技術による業界最前線の地位の確立

Polygonはゼロナレッジプロルーフ(Zero Knowledge)およびデータ可用性(Data Availability)の包括的なソリューションを備えており、前回のバブル期における自社トークンを用いた戦略的M&Aの正しさを証明しただけでなく、インフラストラクチャレベルでの深いモートガード(防衛ライン)を築き上げている。革新的DeFi製品の受容

現在の安定したDeFiエコシステムは「金融ネットワーク層」としてのポジショニングを支えているが、他のL2や「イーサリアムキラー」を目指すAlt Layerと比較すると、より多くの革新的なDeFi製品によって取引量と流動性をさらに高める必要がある。NFTのスターキャスト構築

Reddit、スターバックス、Metaなど大手ブランド向けにNFTを成功裏に発行したことで、Polygonは若くファッション性の高いWeb3ユーザー市場への参入において最適な選択肢となった。

次なるGameFiブームへの準備万全

Polygonは2020年から2021年にかけてのバブル期に複数のゲームブームを経験し、多数のアクティブなGameFiユーザーを獲得している。今後もPolygon Studioが積極的に投資・開発を行い、エコシステム全体への貢献を続ける。

リスク警告:マクロ経済リスク、競争リスク、価格変動リスク

目次

1. 「最終局面」へ全てを賭けた— Polygonのゼロナレッジ(ZK)戦略

1.1 zkEVMの聖杯を掴む

1.2 ZKツールセット間のシナジー効果

PolygonのZKスケーリング製品は互いに排他的ではなく、独立して成長するものでもない。むしろ、各製品が独自の核心的革新を提供し、共にZKに基づく「zk宇宙(zkVerse)」を形成している。

1.3 イーサリアム上でのデータ可用性の実現

2. 攻撃的なエコシステム構築戦略で主流パブリックチェーンに躍進

2.1 DeFi:堅調だがさらなる革新が必要

2.2 NFT:大手ブランドが続々と参画

2.3 GameFi:「サイクル」に乗って好機を捉える

3. 評価

3.1 トークン供給と分配

3.2 トークンの用途

3.3 評価 – EPT分析(平均トークン収益法)

3.4 評価 – 比較可能分析

3.5 評価 – ZK-EVMメインネット上陸後

4. リスク

1. 「最終局面」へ全てを賭けた— Polygonのゼロナレッジ(ZK)戦略

イーサリアム創設者Vitalikが『Endgame』で述べたように、Polygonは10億ドル規模の財政支援をZKプロジェクトに表明した後、異なる技術アプローチでイーサリアムのスケーラビリティを解決する3つのチームを買収し、暗号市場の主流ナラティブに沿った形で、戦略的にZK-Rollupソリューションを選択した。

Polygonのこの戦略的賭けは、「PoSサイドチェーン」としての疑問を和らげると同時に、将来のパブリックチェーン技術スタックの物語に新たな代替案を提示した。同チームの野心と先見性は称賛に値し、資金を政治工作に浪費したり、低流動性資産に過剰レバレッジをかけるような非合理的な市場参加者とは一線を画している。

図表1. 開発中のPolygonのゼロナレッジ拡張ソリューション(出所:Old Fashion Research, Polygon)

PolygonのZKスケーリングソリューションの中で、Polygon zkEVM(旧Hermez)は旗艦製品として際立っており、ここから分析を始める。

今年に入り、Scroll、Matter Labs、Polygonなどのプロジェクト間で「最初にzkEVMをローンチする」ことをめぐる激しい競争が繰り広げられており、先行者利益を狙う姿勢が明確になっている。

1.1 zkEVMの聖杯を掴む

zkEVMの開発は極めて難易度が高いが、スケーラビリティ向上とコスト削減のための必須インフラとされており、この領域でリードできるプレイヤーは限られている(前述の通り)。その結果、資本市場もこの分野に注目し、高いプレミアムを付与している。

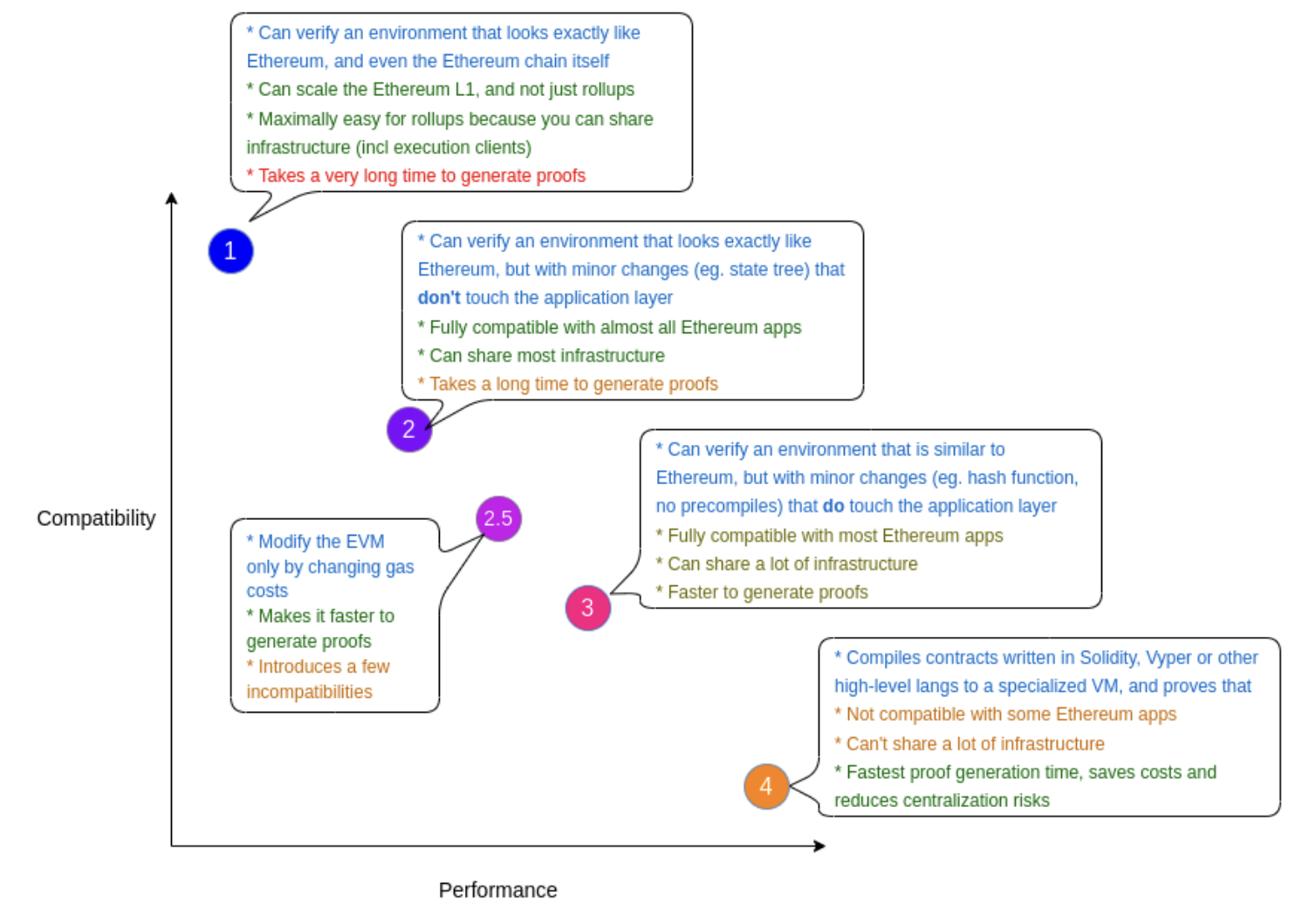

Vitalikは、zkEVMプロジェクトが互換性・効率性・ネイティブ性といった属性のトレードオフによって、4種類に分類されると提唱している。

図表2. 異なるタイプのZK-EVMプロジェクト(出所:Old Fashion Research, Vitalik.ca)

Polygon zkEVMは現在、第3タイプに該当しており、これは大多数のイーサリアムアプリケーションとの互換性を持つことを意味する。プリコンパイルが不要であれば、コードの再記述なしでzkEVMに対応できる。

ただし、第3タイプのzkEVMはPolygon zkEVMの最終的な理想形ではない。互換性にはまだ改善の余地があり、性能とのバランスを考慮すると、最終的には第2タイプ(仮想マシン上でイーサリアムと差異がない「完全EVM等価」)を目指している。

この構造では、EVM上の既存アプリケーションはわずかな修正だけで完全に互換可能となり、現在のEVM開発ツール(デバッグツールなど)もそのまま利用可能になる。

あらゆるインフラの進化過程と同じく、特定のzkEVMルートを選ぶことに絶対的な優劣はない。しかし、Polygonの選択はエコシステム構築にとって最も適した、そして競合中最も実用的な解決策だと我々は考える:

第2タイプのzkEVMは互換性を優先し性能を若干犠牲にするが、PolygonのPoSサイドチェーンにはすでに多数の開発者が存在するため、EVM開発者の最大限の吸収が可能になる。

性能の不足は、Polygon Zeroが開発した高度な証明システムによって緩和できる(詳細は後述)。

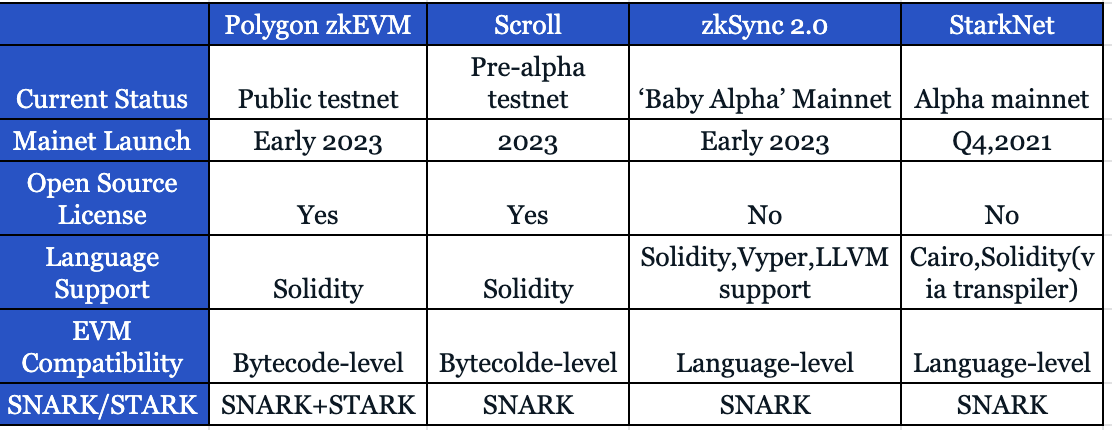

現在の競合状況はPolygon zkEVMにとって有利である。競合他社はEVM互換性が低いか、開発者エコシステムが弱い(図表3参照)。

図表3. zkEVMソリューションの比較(出所:Old Fashion Research, Polygon, Scroll, Matter Labs, Starkware)

1.2 ZKツールセット間のシナジー効果

PolygonのZKスケーリング製品は互いに排他的でも独立成長でもない。むしろ、各製品が独自の核となる革新を提供し、共にZKを中心とした「zk宇宙(zkVerse)」を構築している。

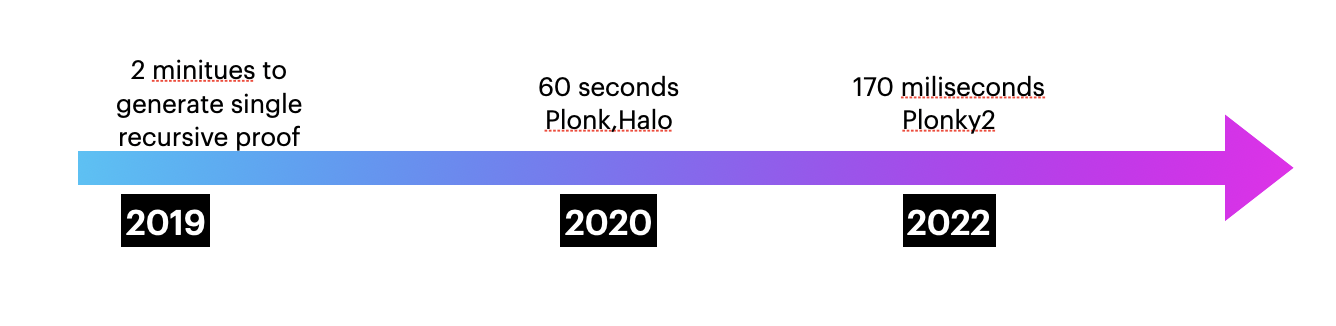

Polygon Zero(旧Mir Protocol)は、2021年にPolygonに買収される前に、最新のマイルストーンである再帰的ゼロナレッジ証明システムPlonky2を発表した。これはゼロナレッジ証明(ZKP)を生成する証明システムであり、2021年型Macbook Pro上で170ミリ秒未満の再帰的証明生成を実現した。

図表4. Polygon Zeroチームが3年間でzk-prover(ゼロナレッジ証明生成器)の性能を700倍以上向上(出所:Old Fashion Research, Polygon Zero)

興味深いことに、Plonky2はより一般的なKZGではなくFRIをコミットメント方式に採用したため、イーサリアムとの互換性が高まった一方で、いくつかのトレードオフも生じた:証明生成速度を優先するなら証明サイズが大きくなり、逆に小さい証明サイズを維持するなら生成時間が長くなる。

Plonky2は、証明生成速度が重要な場面では大きな証明サイズを使い、逆に証明サイズが重要な場面では小さな証明を使う。そのため、我々はより速い生成速度を得るために大きな証明サイズを選択すると仮定し、約100万gas(かなり高コスト)が必要になると推測する。

しかし、このコストの大部分はイーサリアム上での証明公開時のCALLDATAコストである。もしEIP-4488によりCALLDATAが再価格設定されれば、plonky2の検証コストは17万〜20万gas程度まで低下し、相対的に妥当な水準となる。これはPlonky2が証明速度に加え、EIP-4488実施後には証明コストでも明確な優位性を持つことを意味する。

Polygon Midenは、STARKベースのイーサリアム互換Rollupスケーリングソリューションであり、ZK-Rollup版図におけるPolygonの空白を埋める存在である。簡単に言えば、zk-STARKベースのRollupは、量子耐性のある暗号学的保護を持ち、信頼されたセットアップを必要としない点で、zk-SNARK系より優れているが、より大きなZK証明サイズというスケーラビリティ課題を抱える。

他の製品と同様、PolygonはZK-Rollupツールセットの開発において実用主義的アプローチを取っており、zk-SNARKベースのRollupであるPolygon zkEVMを旗艦製品としつつ、FRIなどの再帰的証明にSTARKを採用している。

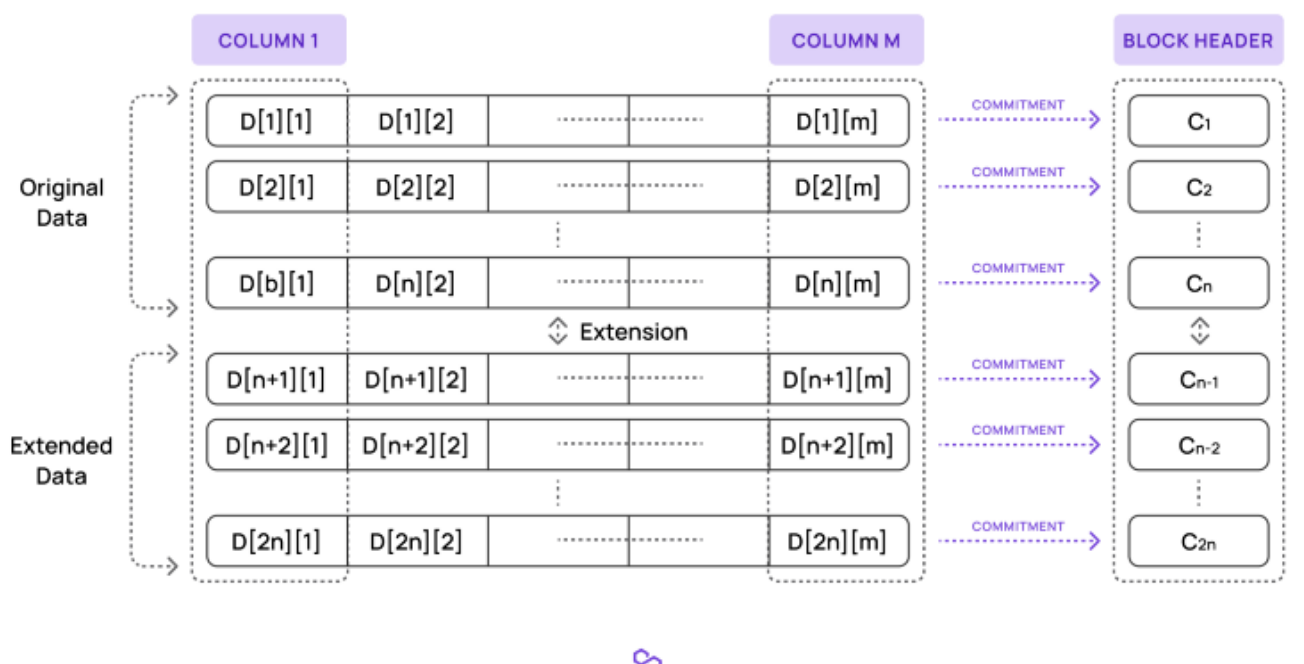

1.3 イーサリアム上でのデータ可用性の実現

データ可用性問題はイーサリアムコミュニティで長期議論されているテーマの一つだが、実用的なソリューションを提供できる製品はほとんどない。Polygon Availも例外ではない。

データ可用性の鍵となる技術的課題は、ブロック生成者やRollupのソーターがトランザクションデータを改ざんしないことを保証しつつ、バリデーターが全データセットをダウンロードせずに各トランザクションを検証できるようにすることである。

簡単に言えば、Polygon Availとその主要競合Celestiaは、データ可用性サンプリング(Data Availability Sampling)と消散符号(Erasure Code)を用いて、データが徹底的に検証され、悪意ある隠蔽が極めて困難になるよう設計している。

図表5. Polygon AvailのKZGコミットメント(出所:Old Fashion Research, Polygon Avail)

Celestiaと比較して、Polygon Availの主な違いは、DankShardingと同様にKZGコミットメントを使用している点であり、不正防止証明(Celestiaの方式)よりも簡潔かつ効率的だと一般に考えられている。これにより、ブロック生成者が正しく消散符号を生成することを強制できる。なお、EVM内でのKZG証明検証の高gas問題は、EIP-4844の実施により解決される予定である。

Polygon AvailとCelestiaは「モジュラー型ブロックチェーン」の責任を担い、現在のイーサリアムのような単体型チェーン(monolithic chain)からデータ可用性機能を切り離し、基盤チェーンが実行または決済に専念できるようにする。

モジュラー型チェーン構造では、セキュリティとネットワーク安定性がネイティブチェーンの通貨に依存するため、Polygon AvailはMATICトークンの流動性と価値から恩恵を受け、新規プロジェクト立ち上げに比べて莫大な労力を節約できる。

Polygonのインフラに関するまとめ:

将来性に厚いモートガード:各インフラプロジェクトはそれぞれの分野で最先端の研究開発を進め、これらの分野はすべて暗号資産業界の中心的テーマであり、完成まで到達できるのはごく少数のチームに限られる。

製品マトリクス間の相乗効果:以上の分析から、Polygonの各プロジェクトは独立成長ではなく、オープンソースコードベースを暗号コミュニティ全体に貢献しつつ、製品間で相互に補完・強化され、強いシナジーを生み出していることがわかる。

2. 攻撃的なエコシステム構築戦略で主流パブリックチェーンに躍進

2.1 DeFi:堅調だがさらなる革新が必要

PolygonのTVL(総ロック価値)は7月以降横ばいで推移しているが、依然として約10.8億ドルがエコシステムにロックされている。内訳はAaveが25%、上位10プロトコルで70%を占めており、Quickswap、Balancer、Uniswap、Curve、Beefy、Tetu、Klima DAO、SushiSwap、Stargate Financeなどが含まれる。

図表6. PolygonのTVL推移(出所:Old Fashion Research, Defilama)

原稿執筆時点でのデータによると、PolygonのTVLはイーサリアムとBSCに次いで第3位を維持している。しかし、ArbitrumとOptimismという二大強豪が流動性マイニングキャンペーンを開始した影響で、PolygonのTVLは四半期比で-43%減少した。興味深いことに、流動性マイニングこそがPolygonがDeFi初期にユーザーを引き寄せた手法でもあった。

図表7. 主要ブロックチェーンにおけるTVLランキング(第3位)(出所:Old Fashion Research, Defilama)

DeFi Summer以前、AAVE、Curve、Sushiswap、Balancerといったイーサリアムのブルーチッププロトコルが第一波を牽引し、その後Polygonに拡大することでより広範なユーザーベースにリーチすることを決定した。

2021年4月、Polygonは「#DeFiforAll」というエコシステム基金を設立し、今後2〜3年間にわたりPolygonのDeFiエコシステムを継続的に発展・支援することを目的とした。基金にはMATIC総供給量の2%が投入された。内訳は、AAVEの流動性マイニング参加者に1%、SushiSwap、Curve、Balancerなど25のプロトコルに残りの1%が分配された。

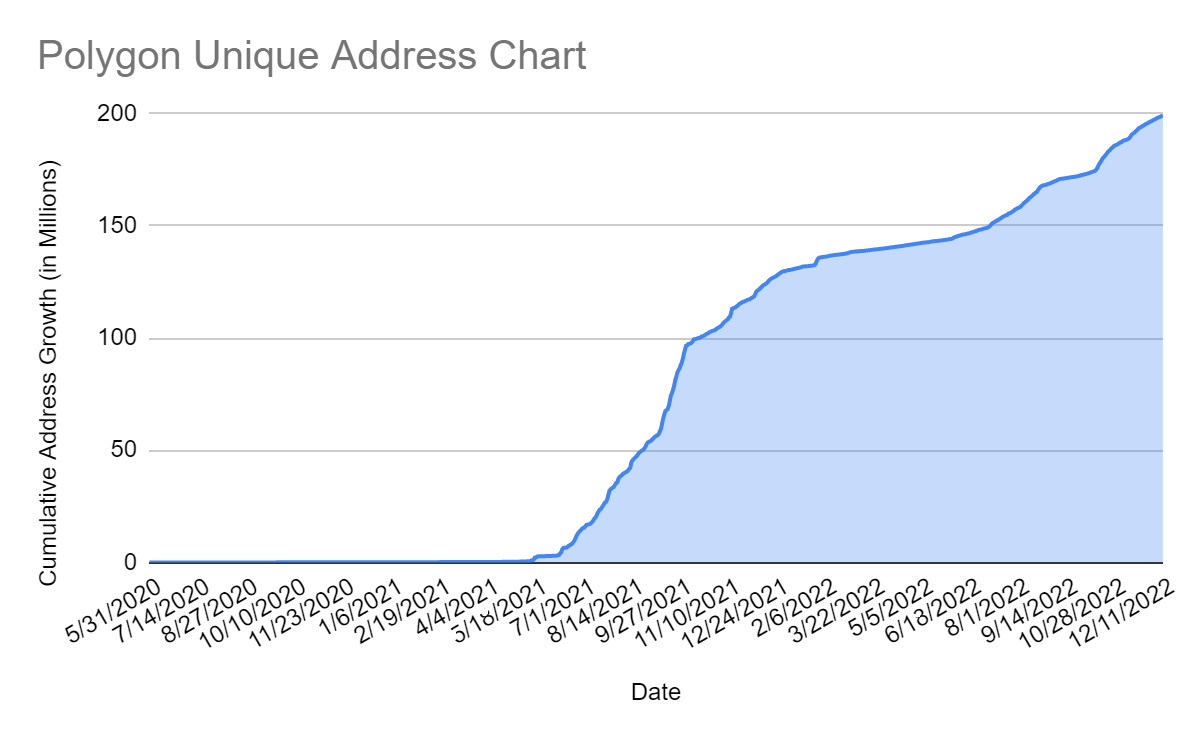

流動性マイニングのインセンティブ直後、トップDeFiアプリのユーザーがPolygonに橋渡しされ、クロスチェーンブリッジの発展とともに各チェーン間の相互運用性がさらに高まった。インセンティブ開始後3ヶ月で、PolygonプロトコルのTVLは約10倍に増加し、新たなユーザーも大幅に獲得した。ユニークアドレス数は6ヶ月で500%急増し、2021年4月の20万から同年10月中旬には1億に達した。

図表8. Polygon上の独立アドレス数の変化(出所:Old Fashion Research, PolygonScan)

しかし、ユーザー獲得の成功は必ずしも定着を保証しない。長期的には、トークン報酬に依存したユーザー成長は持続不可能であり、投機的意図が強く、エコシステムに対する帰属意識が欠如している。これは2021年10月以降、Polygonに新規アドレスが追加されるペースが鈍化したことにも表れている。

2022年4月、Polygonは第2弾の流動性マイニング計画を開始。今回はKPIベースのより厳格な方式を採用し、週間アクティブユーザー数やTVLなどのKPIに基づき報酬を分配した。しかし市場環境の低迷もあり、成果は芳しくなく、前述のPolygon DeFiエコシステムの弱点——ユーザーのエンゲージメントが低く、より高いリターンを求めて他所に流出しやすい——を裏付けた。

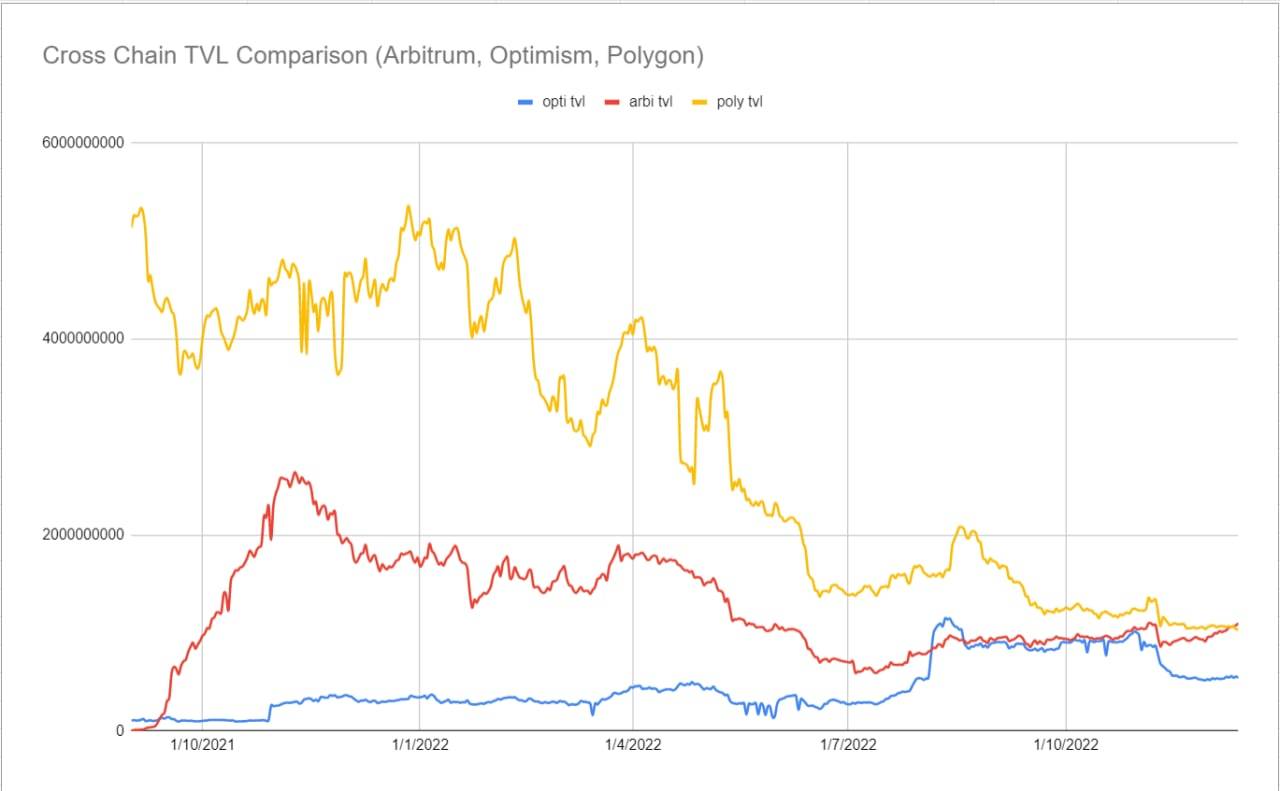

図表9. チェーン間TVL比較(Arbitrum、Optimism、Polygon)(出所:Old Fashion Research, DefiLlama)

Polygonと同様の価値提案を持つArbitrumとOptimismも、イーサリアムのスケーラビリティ向上を目指しているが、出金の難易度は異なる。Optimismの出金は最大7日、Arbitrumは2週間かかるのに対し、PolygonのPoSブリッジでは3時間以内に完了する。出金時間では競合より高速だが、その分キャピタル流出防止という点で不利な立場にある。(著者注:あくまで可能性の一つ)

ArbitrumとOptimismがそれぞれ流動性マイニングを開始すると、資金がこれらの競合チェーンに流出し始めた。ArbitrumとOptimismの出金期間が長いことから、資金流出に一定の障壁が生じ、逆にユーザーがエコシステム内に留まるインセンティブとなった。図表9のクロスチェーンTVL比較からも、PolygonのTVL減少とArbitrum・OptimismのTVL増加が同時進行していることがわかる。

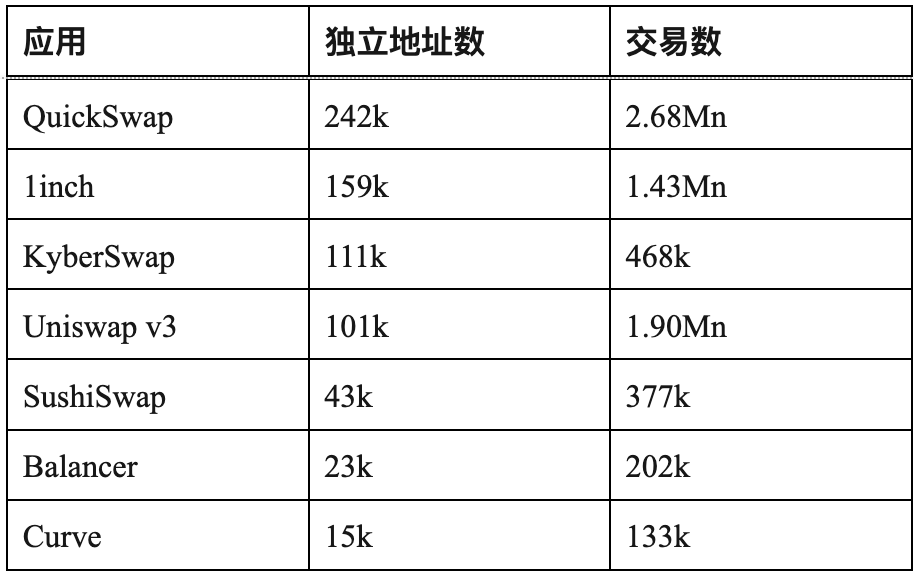

もう一つの主な理由はDeFiエコシステムにおける革新の欠如にある。2022年第3四半期、最多の独立アドレスを持つDeFiプロトコルはQuickSwap、inch、KyberSwap、Uniswap v3、SushiSwap、Balancer、Curveであった。これらはQuickSwapを除き、Polygon特有のものではない。Arbitrum上で43%の市場を占めるデリバティブ取引所GMXは、周辺に一連のDeFiプロトコルを誘致し、エコシステム全体を形成している。革新的かつネイティブなプロトコルが、パブリックチェーンのエコシステム発展にいかに重要かを示している。

NFT/GameFiと比較すれば、Polygonの現行DeFi配置は目立たないかもしれないが、安定したDeFiエコシステムはNFTやゲームの金融レイヤーとして価値捕獲の基盤を築いており、長期的視点で緊密なコミュニティを育成し、Polygonの未来発展に共同で貢献していく姿勢を期待したい。

2.2 NFT:大手ブランドが続々と参画

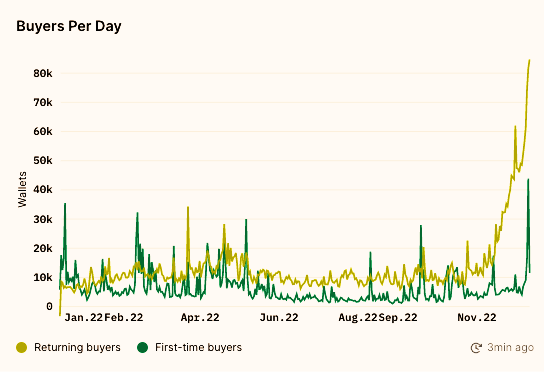

NFT市場の取引高が2022年1月にピークを迎えた時期、Polygonの週間NFTバイヤー数も過去最高を記録し、10月初旬の1万人から12月には12万人以上に急増した。この驚異的な市場浸透率は、有名ブランドとのパートナーシップが主因であり、Polygonは当初からこれを予見していた。

図表10. Polygon上のNFTバイヤー数(出所:Old Fashion Research, Nansen)

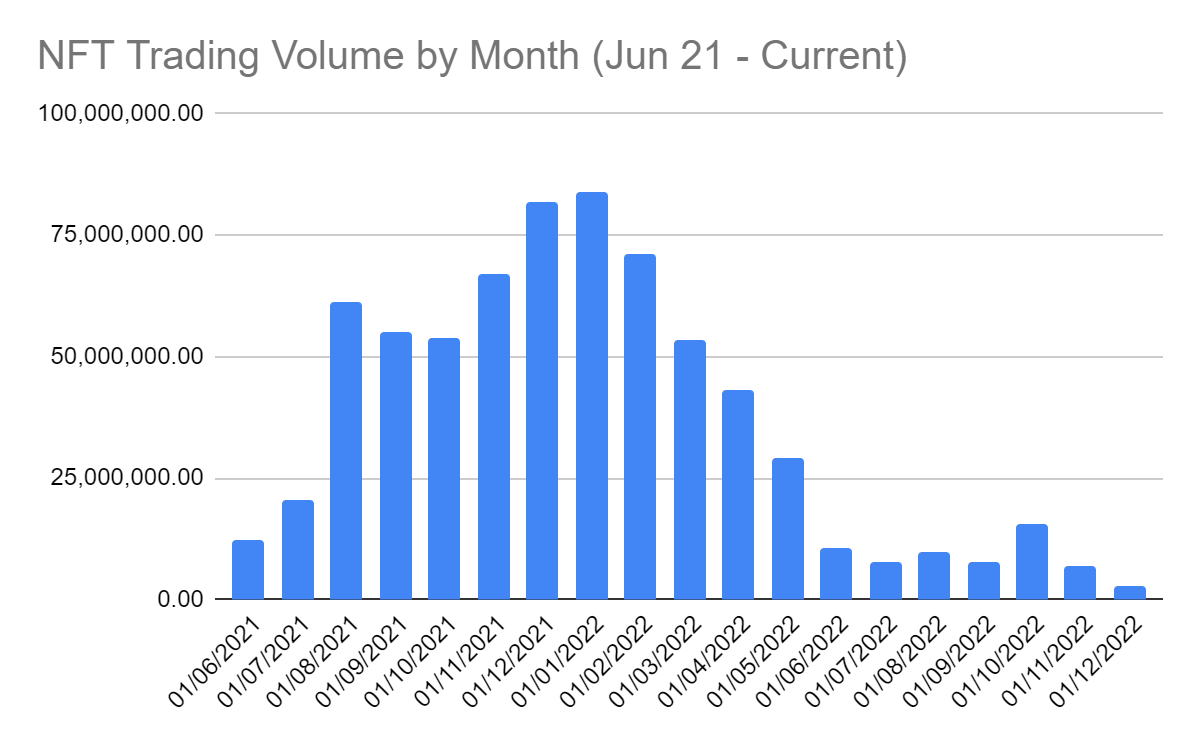

2021年6月、OpenseaがSeaport上でPolygonチェーンのNFTをサポートしたことで、Polygon上での販売件数が顕著に増加した。その後、Polygon上のNFT人気は上昇し、Aavegotchi、ZED Run、Pegaxy、Crypto Unicornsなどが人気プロジェクトとなった。Opensea上のNFT取引高は2021年6月から2022年1月の間に7倍に急増し、1100万ドルから7900万ドルに達した。

図表11. OpenSea上でのPolygonチェーンNFT取引高の推移(出所:Old Fashion Research, Footprint Analytics)

それでも、正統性の高いイーサリアムに加え、SolanaとBSCという強力な競合が存在する。

Polygonの強みはイーサリアムとの互換性と、高額なガス代から逃れる形で多数のアプリが移行してきたこと。一方、BSCはBinance LaunchpadやBinance NFTを通じた精選プロジェクトが多く、BinanceやPancakeSwapに上場しやすい利点がある。Solanaは取引コストが低く迅速だが、Rustベースのためインフラ構築に時間がかかる。

では、PolygonのNFTはどのような独自の立場と価値提案を持っているのか?Polygon StudioはTwitterでの発信は少ないが、限定的なツイートの中で、「NFTエコシステムの一流開発者、革新者、アーティスト、投資家のホームとなり、またIP所有者や大手Web2ブランドがWeb3へ参入する際の最優先プラットフォームとなる」と述べている。現状を振り返れば、まさにその通りである。

2022年以降、高級ブランドPradaやスポーツウェア大手Adidasが相次いでPolygon上でNFTプロジェクトをローンチした。消費者向けブランドに加え、AdobeのBehanceとも提携。Polygonの統合により、アーティストやクリエイターがBehance上で作品を作成・展示できるようになった。

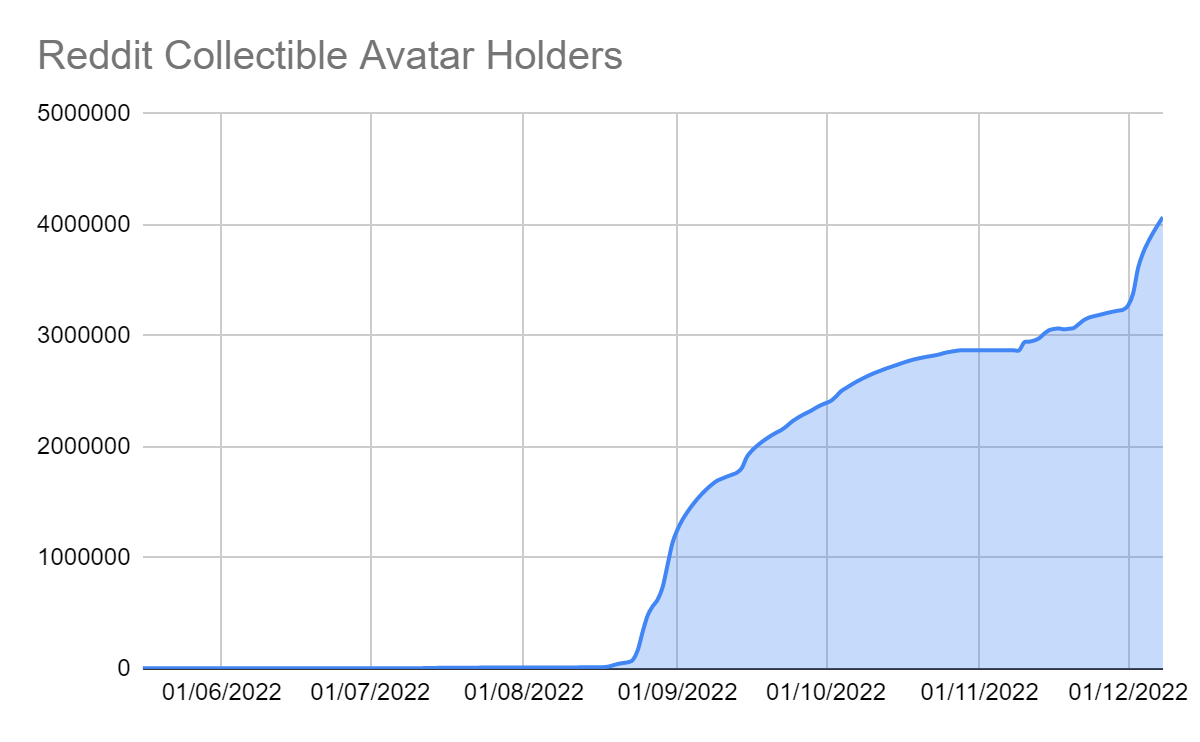

2022年7月はPolygon NFTにとって最も忙しかった月の一つ。著名なSNS Redditが、ソーシャルメディア用アバター取引専用のPolygonベースNFTマーケットをローンチした。発表直後、$MATIC価格は6%上昇し、400万人以上のReddit NFT保有者と1100万ドルの累計売上を記録した。

図表12. Redditコレクションアバター保有者数の推移(出所:Old Fashion Research, Dune)

同じ月(12月)、ディズニーの2022年アクセラレーションプログラムが、再びPolygonのブロックチェーンを用いてWeb3エコシステムを開発することを決定した。数日後、メルセデス・ベンツがデータ共有プラットフォームAcentrikの立ち上げにPolygonを選択。Acentrikは2年間の開発でプロダクトの原型を形成しており、このタイミングでPolygonを用いてより高度な分散化を探求することになった。

そして8月初旬、コカ・コーラが国際友情デーと同ブランドのWeb3参入1周年を記念して、Polygon上で新たなNFTを発行した。1か月後、カリフォルニア州に本社を置く金融サービス企業Robinhoodが、新設のWeb3ウォレットの最初のブロックチェーンネットワークとしてPolygonを選んだ。

それから間もなくの11月、MetaはInstagramユーザーがPolygon上でデジタルコレクティブルの鋳造・表示・販売ができることを発表。クリエイターがファンネットワークとの交流をより効果的にし、収益化できるようになった。本稿執筆数日前(2022年12月)、スターバックスのロイヤルティプログラムOdysseyが正式にスタートし、ユーザーにWeb3ベースのNFTコレクション体験を提供した。このニュースが9月に最初に発表された際、$MATIC価格は3%上昇した。

こうしたマス志向の戦略により、Polygonは若く时尚なWeb3ユーザー市場への参入において最適な選択肢となり、ブランドが低コストで素早く市場にアクセスできるようになった。今後もさらなるパートナーシップを期待しており、暗号圏外のユーザー・オーディエンスをさらに広げるだろう。$MATIC価格に対しては長期的に強気を維持する。なぜなら、境界を越える(破圈)ことは、大規模なWeb3普及の重要な一歩だと信じているからである。

2.3 GameFi:「サイクル」に乗って好機を捉える

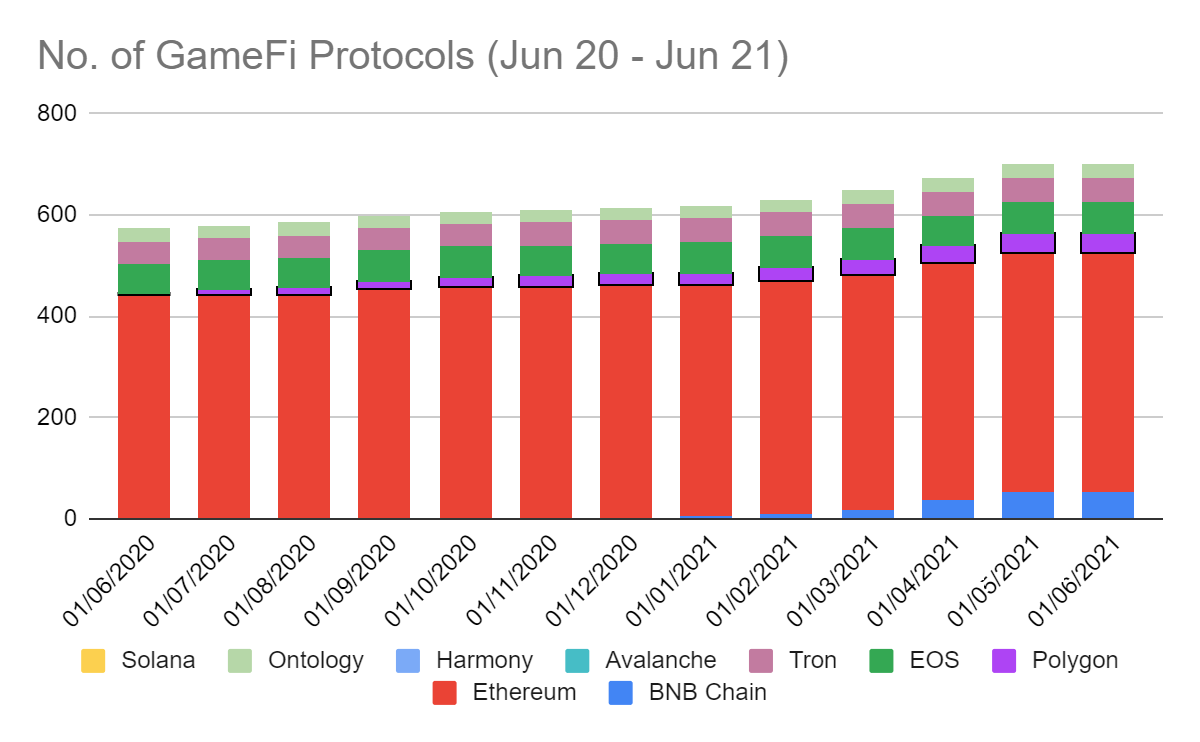

第一の波:GameFiの夏

GameFiの台頭により、Ethereumなどのパブリックチェーンのガス代が急騰したが、Polygonの低コストは即座に競合他社に対する優位性となった。

図表13. GameFiプロトコル数(2020年6月~2021年6月)(出所:Old Fashion Research, Footprint Analytics)

Axie InfinityがRoninアプリチェーンを導入したことで取引コストが大幅に低下し、急成長を遂げたのと同様、Polygonの高速かつ低コストな取引は、イーサリアムのガス価格高騰と鮮明な対照をなした。特にGameFiでは、ユーザーが頻繁に小額取引を行う必要があるため、価格の安さが極めて重要である。

これらの利点により、過去1年間でPolygon上のゲームプロトコル数は50%増加したが、イーサリアム上ではほぼ横ばいだった。しかしBNBチェーンのような競合も存在し、こちらも低コスト取引によってエコシステム成長を推進している。

My Crypto Saga、Brave Frontier Heroes、EmberSwordは、この時期にPolygonのゲームエコシステム発展の道を切り開いたGameFiの事例である。

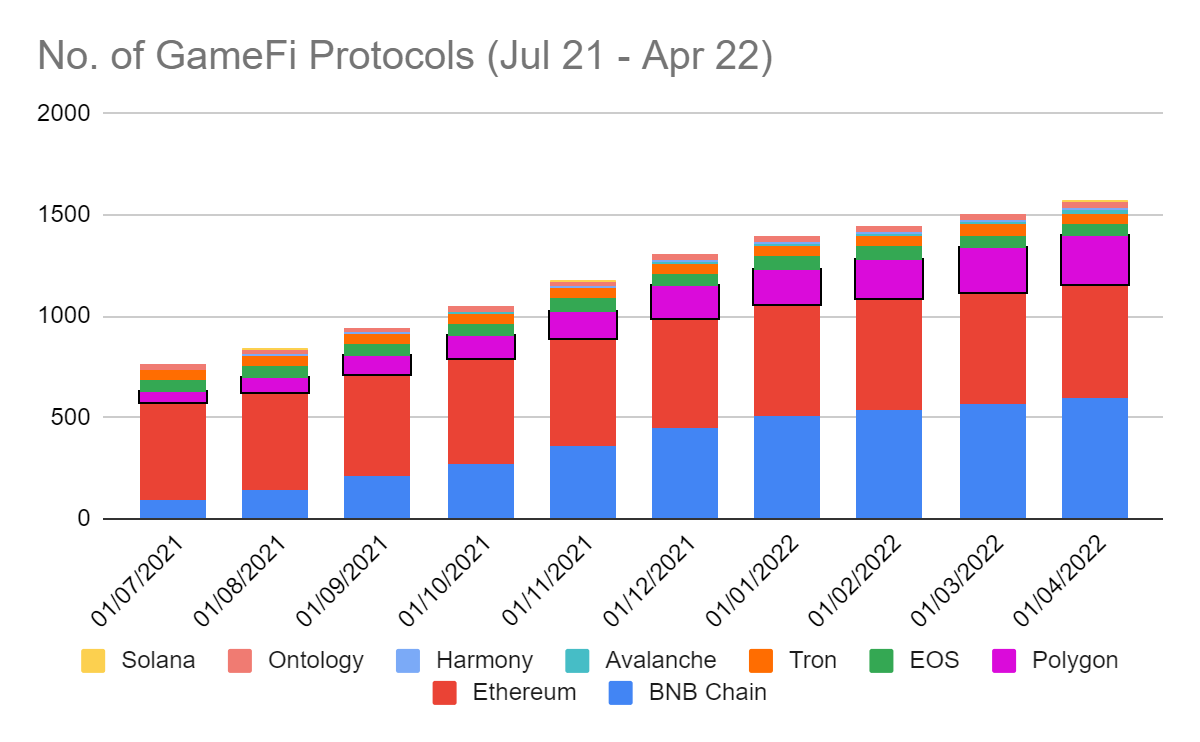

第二の波:Polygon Studioの設立

Polygonは2021年7月にPolygon Studiosを発表し、ゲームエコシステムへの戦略的注力姿勢を再確認した。「ゲームプロジェクトは360度全方位の開発支援を受け、大手かつ人気ブランドがPolygon上でゲームをリリースでき、プレイヤーは分散型ゲーム世界で全く新しい体験ができる」という目標を掲げた。

図表14. GameFiプロトコル数(2021年7月~2022年4月)(出所:Old Fashion Research, Footprint Analytics)

Polygon Studios設立以降、Polygon上のゲームプロトコル数はTronやEOSを一気に追い抜き、イーサリアムとBNBchainに次ぐ第3位に躍り出た。取引高や独立アドレス数でも上位を維持している。7月には、最も人気のあるゲームの一つであるAavegotchiが1,500人以上のユーザーを獲得した。

投資家もこの市場に強い関心を示している。例えばAnimoca Brandsは、子会社LympoとGameeがいずれもPolygon Studiosのパートナーとなっており、GameeがPolygon上で展開するスマホゲームArc8は、1か月で37万3千以上の独立アクティブウォレットを獲得した。同期にはZed Run、0xUniverseなどのブロックチェーンゲームも登場し、Polygonに大規模なユーザー層をもたらした。

ゲームプロジェクトに加え、Sandboxのようなメタバース世界もPolygonと統合され、NFTやトークンをPolygonエコシステムに持ち込んだ。

注目に値するのは、この時期のゲームのほとんどがPlay-to-Earnモデルか、ゲーム化されたDeFiであり、ゲームを通じてトークン収益を最大化することが目的だったこと。一方でDeFi関連の取引数は同期間で減少している。詳細はDeFiセクションを参照。

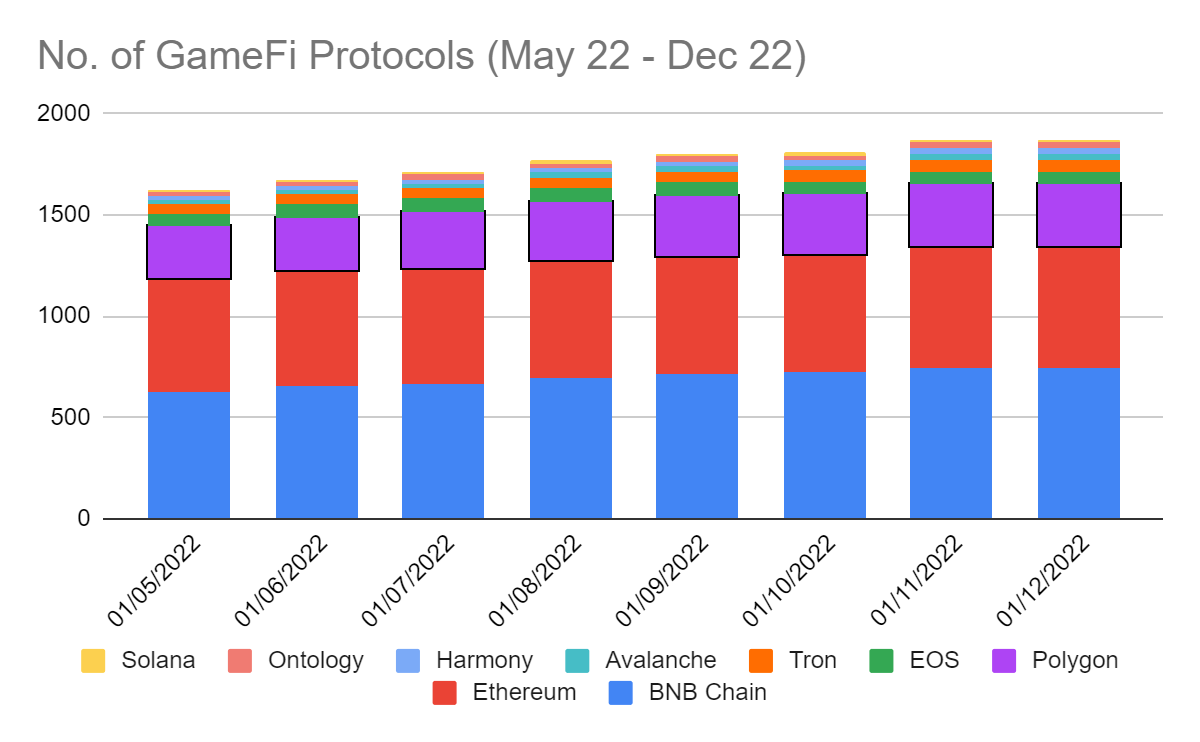

第三の波:Terra/Solanaの混乱期におけるチャンス捕捉

第三の波は、Terraの崩壊とSolanaの苦境と重なった。Polygonは迅速な行動を取り、潜在的プロジェクトがPolygonに移行するのを支援し、エコシステム内のネットワーク効果を活用できるようにした。

元YouTubeゲーム部門責任者も今年早々にPolygon Studiosに加入し、投資・マーケティング・開発者支援を通じて開発者エコシステムを拡大し、Web2とWeb3のギャップを埋めることを目的としている。

2022年5月、Polygon上のGameFiプロトコル数は230を超えた。UST-LUNA崩壊後、Polygonは数百万ドル規模のTerra移行基金を設立し、突然困窮した人材を惹きつけた。Terraエコシステム内で開発されていた50以上の暗号プロジェクトがPolygonに吸収され、P2EゲームのDerby Starsや、Web2とWeb3のゲーム環境をつなぐインフラGameSwiftなどが含まれる。

図表15. GameFiプロトコル数(2021年5月~2022年12月)(出所:Old Fashion Research, Footprint Analytics)

Polygonのゲームエコシステム現状

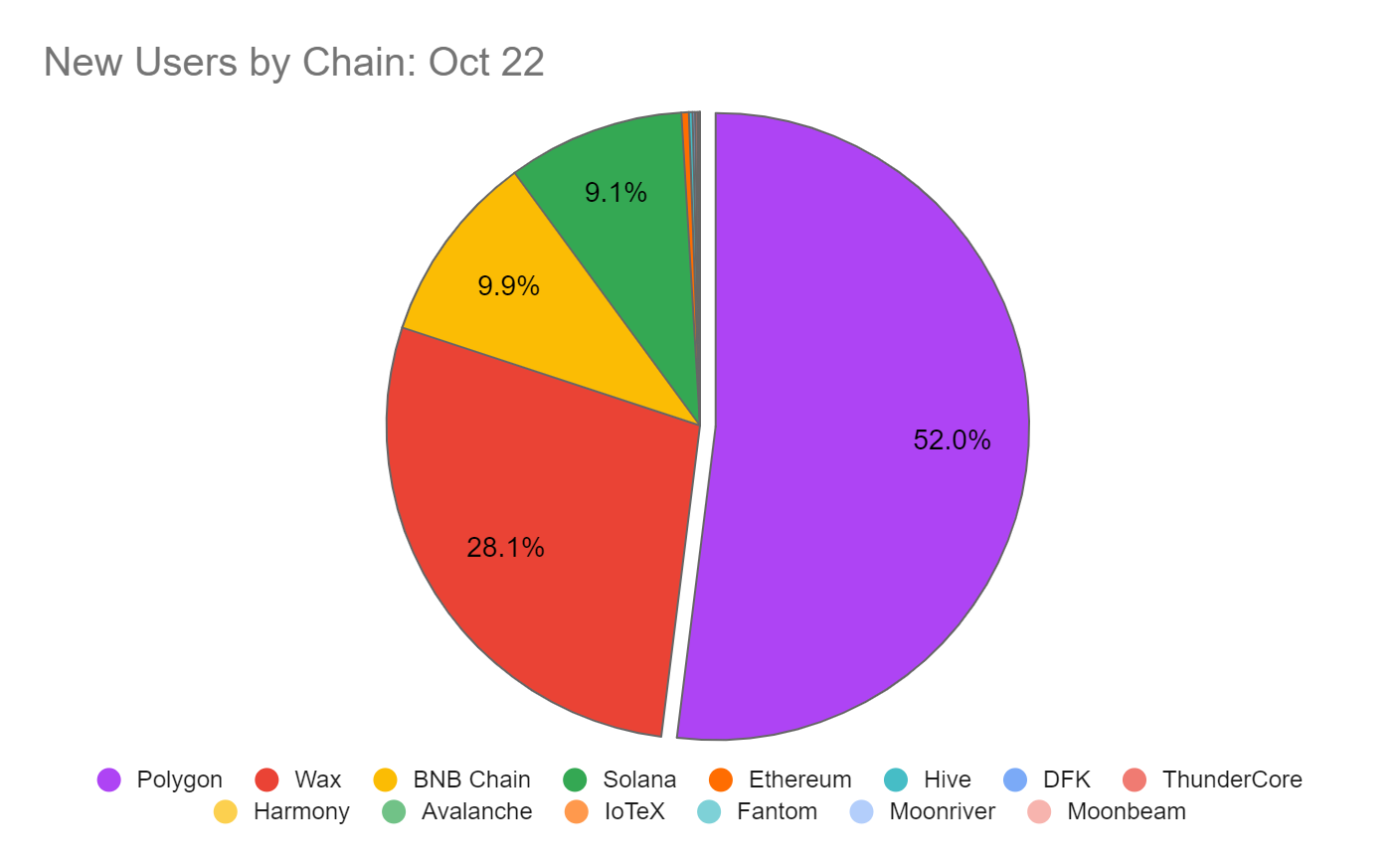

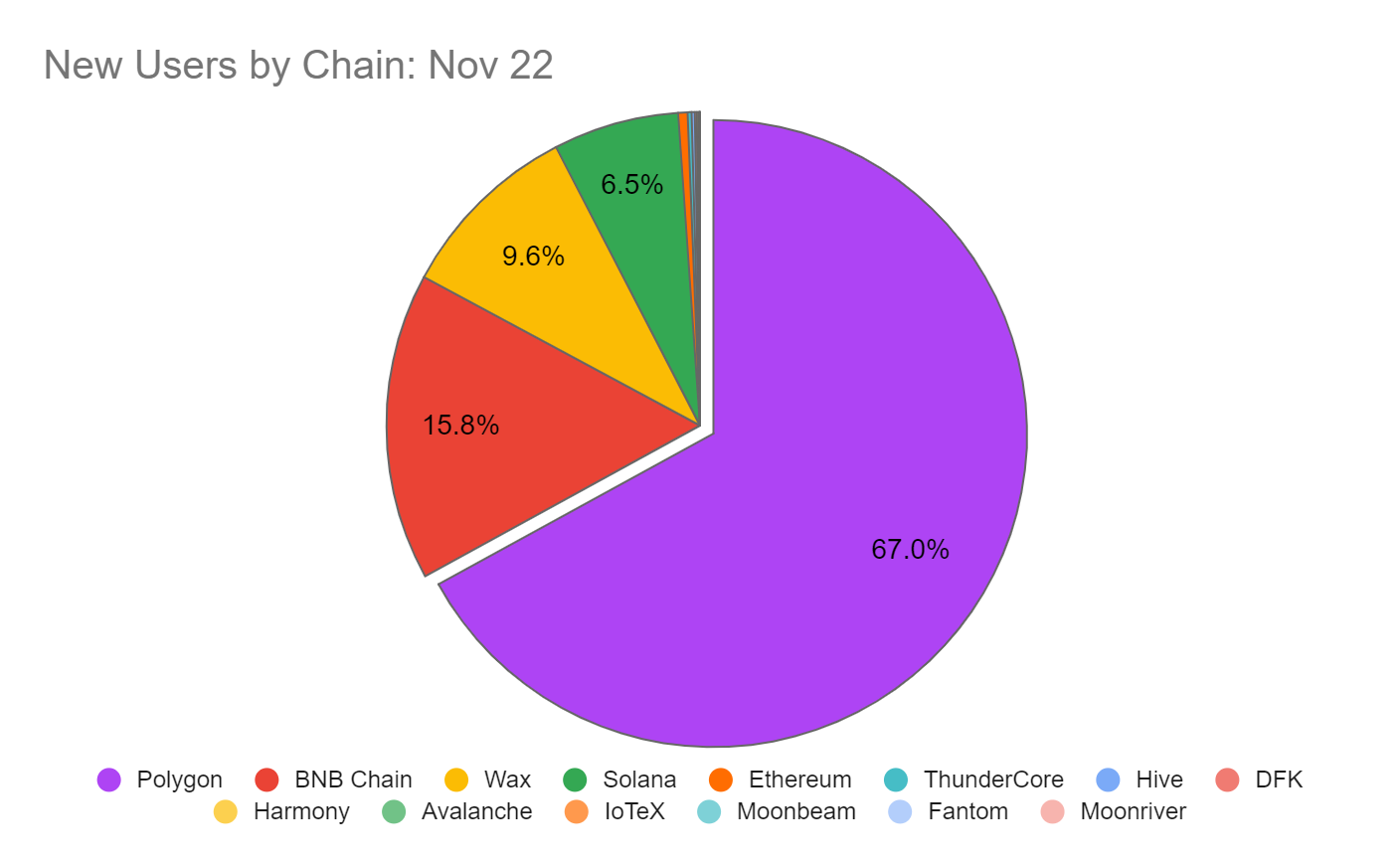

2022年10月から11月にかけての独立ユーザー数の変化を詳しく見ると、Polygonが最も高い伸び率(7.5%)を記録しており、Wax(6.4%)、BNB(1.8%)を上回っている。さらに、Polygonは業界全体の新規ユーザー増加数のうち最多(56万1285人)を占め、全体の67%を貢献した。10月と比較して、11月のPolygon新規ユーザーは約14%増加した。

図表16. 2022年10月:各パブリックチェーンの新規ユーザー増加数(出所:Old Fashion Research, Footprint Analytics)

図表17. 2022年11月:各パブリックチェーンの新規ユーザー増加数(出所:Old Fashion Research, Footprint Analytics)

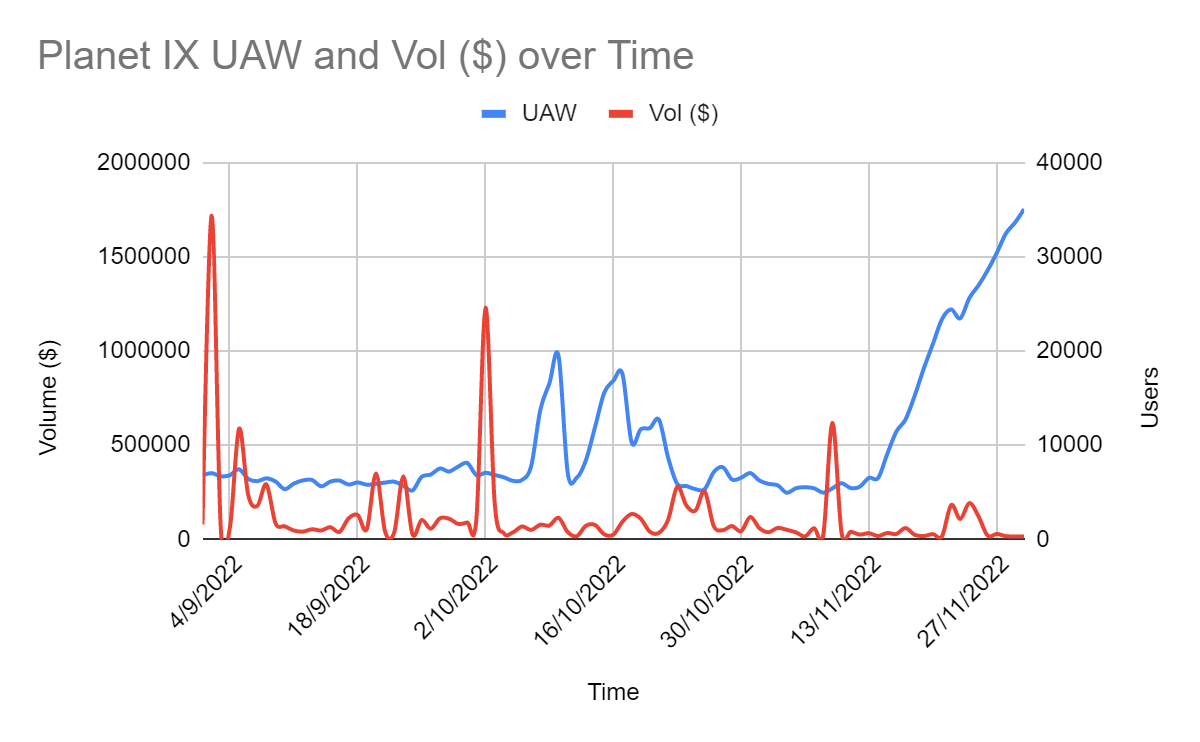

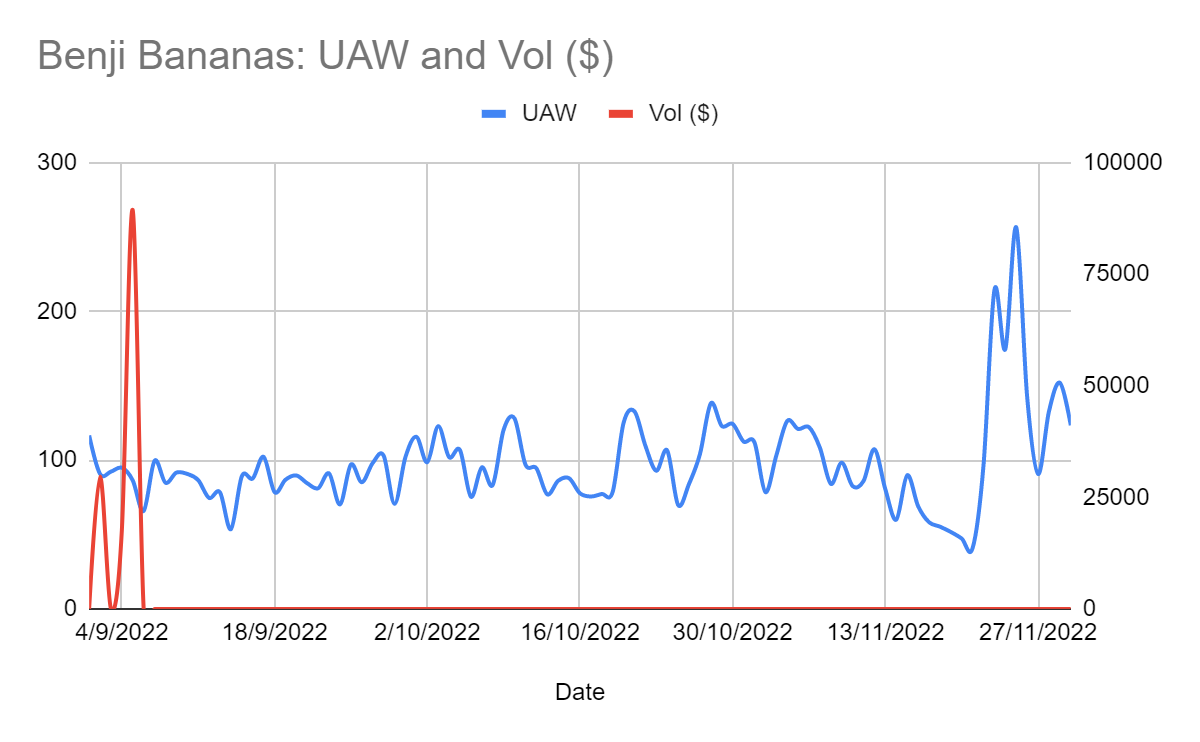

ユーザー増加の背景にはブランドとの提携など複数の要因があるが、Polygonのゲームエコシステムが新規ユーザー増加の大部分を牽引したと考える。 10月と11月には、Benji BananasやPlanetIXといったゲームの売上と新規ユーザー数が大きく急増した。

図表18. Planet IX:独立アドレス数と取引高($)(出所:Old Fashion Research, DappRadar)

Planet IXとBenji Bananasは、Polygonのユーザー増加に大きく貢献した。11月中旬から月末にかけて、Planet IXのアドレス数は5倍に増加し、6,514から35,058に達した。Benji Bananasは月末時点で8万5千以上の独立アドレスを記録した。初期の活動後はデータがやや減少したが、先月も3万〜3万5千の独立アドレス数を維持する健全な水準を保っている。

図表19. Benji Bananas:独立アドレス数と取引高($)(出所:Old Fashion Research, DappRadar)

Polygonのゲームエコシステム発展に寄与した他のゲームには、Cometh、Crazy Defense Heros、Arc8などがある。

ブロックチェーンゲーム業界の首位はイーサリアムからBSCに移ったが、Polygonは依然として第3位を維持している。ハースストーンに似た人気カード戦略ゲームSkyweaverは、今もPolygonエコシステムを代表するゲームの一つである。2022年12月時点で、SkyweaverはNiftySwap上で15万件以上の取引を記録している。

我々のPolygonゲームエコシステム予測

Polygonのパートナーシップや今後リリース予定のゲームを把握すれば、Polygonゲームの将来に期待が持てる。Oath of Peak、Swords of Blood、Shatterpoint、Dvision Networkなど、注目を集めたゲーム名が複数存在する。ゲームスタジオ、ゲームギルド、ブランドが協力することで、Polygonのゲームエコシステムは今後数年間で指数関数的に拡大すると予想される。

Polygonのゲームエコシステムが将来的にBSCなどの競合を追い抜けるかどうかは、Polygon Studiosがユーザーに魅力的なゲームを継続的に提供し、エコシステムに有利なパートナーシップを構築し、より多くのWeb3次世代プレイヤーを巻き込めるかどうかにかかっている。

3. 評価

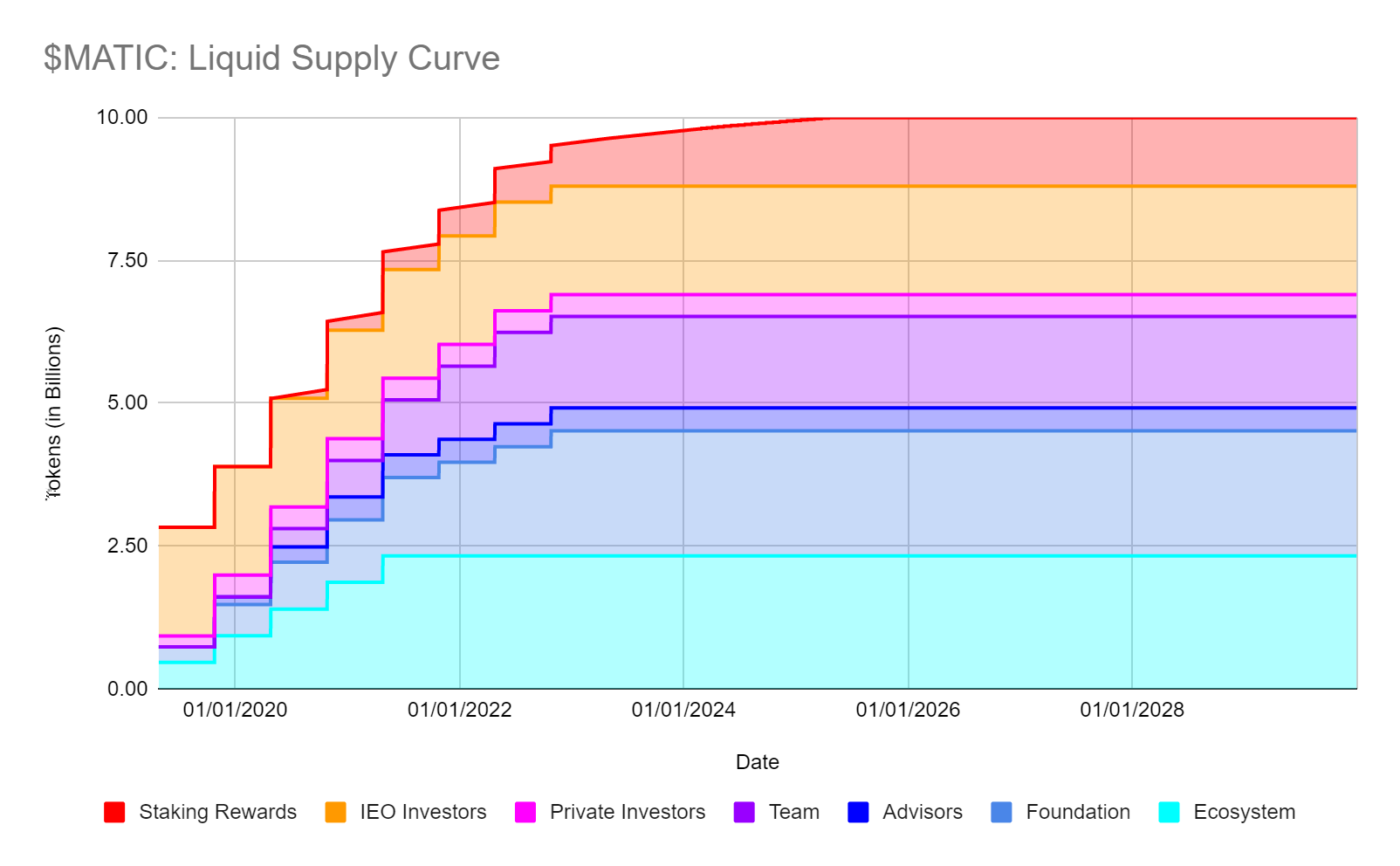

3.1 トークン供給と分配

MATICトークンの総供給量は100億枚。最後のロック解除が2022年10月末に行われたことで、すべてのトークンが市場流通可能となったが、ステーキング報酬分については2025年初頭まで完全に分配されない。

簡略化のため、以下では2022年10月時点の流通供給量9,509,641,762枚を、MATICの全流通トークン供給量として評価に使用する。

図表20. $MATIC:流通供給曲線(出所:Old Fashion Research, Messari)

最新のロック解除統計によると、1.562億枚の$MATICが解放された。昨年の私募期間中、大量のトークンがPolygonのエコファンドアドレスから投資家に移された。これは3年間のロック期間中、最初の3分の1の解放である。

11月16日から11月28日にかけて、投資家に合計1.312億の$MATIC(1億2170万ドル相当)が配布された。そのうち約半数がCoinbase、Bitfinexなどの取引所に移された。

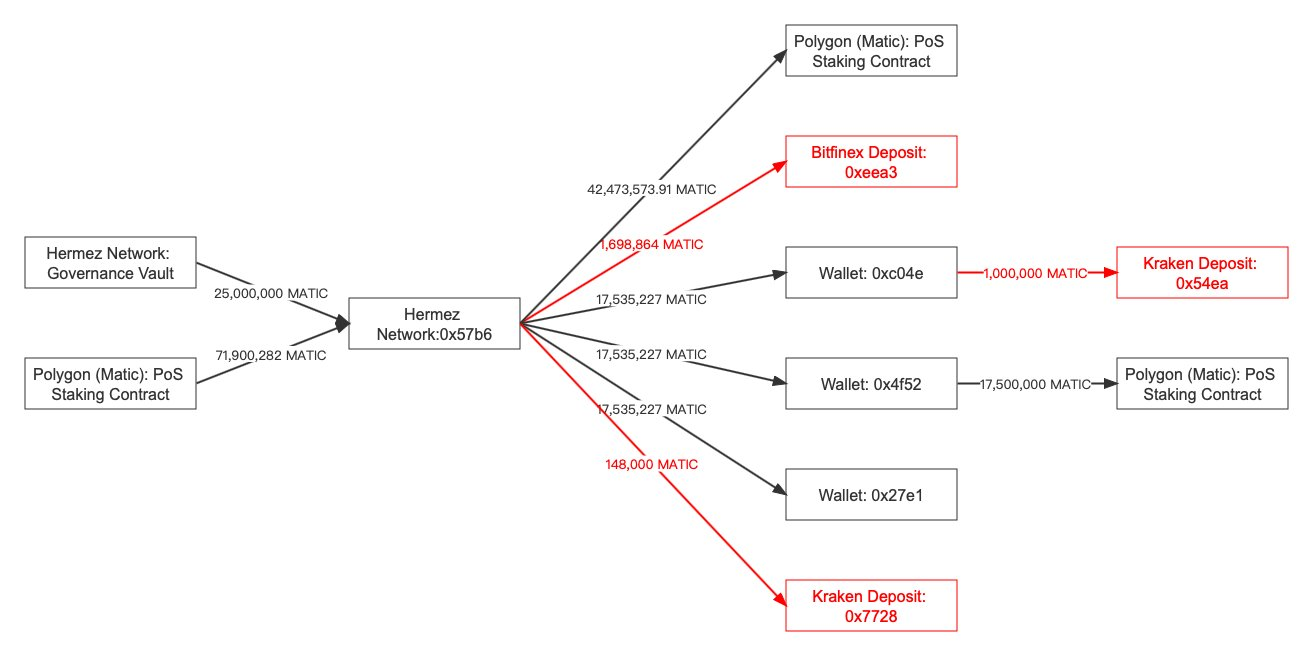

別の一部のトークンはHermez Networkに移され、12月9日に2500万枚、12月12日に7190万枚の$MATICが送られた。

図表21. Hermez Networkの$MATIC転送取引概要(出所:Old Fashion Research, Twitter: @Lookonchain)

Hermez Networkが受け取った9690万枚の$MATICのうち、280万枚のみがBitfinexやKrakenなどの取引所に送られ、6000万枚はPolygonのPoSステーキング契約に再ステーキングされた。

3.2 トークンの用途

現在のトークンモデルでは、MATICトークンは主に2つの機能を持つ:PoSサイドチェーンのGas料金支払いとステーキング。

2022年1月にPolygonがEIP-1559を採用して以来、取引の基本料金はMATICの焼却に使われる。これまで約1年間で焼却されたMATICは5,022,420.1819枚にのぼるが、総供給量の0.05%に過ぎない。イーサリアムと比較してコスト効率の高いチェーンであるため、焼却メカニズムがトークン供給に大きな影響を与えるとは考えにくい。

現在のPolygonステーキング率は32.55%、平均利回りは6.73%、インフレ調整後の年率利回りは4.06%。これはイーサリアムの調整後利回り4.15%をやや下回る。

しかし、MATICステーキング参加者にとって最大の懸念は、2025年初頭にステーキング報酬が枯渇することである。そのため、トークン価格が十分に上昇するか、取引量が急増して取引手数料から十分な報酬が得られる必要がある。

もう一つの選択肢として、Polygonが上述のインフラ新ツールセットを展開する際に、MATICトー

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News