2.5億円を投じて企業を買収した直後に30%の人員削減、Polygonが新たな経営方針へ

TechFlow厳選深潮セレクト

2.5億円を投じて企業を買収した直後に30%の人員削減、Polygonが新たな経営方針へ

Polygonは依然として熊相のなかで開発を進めているが、次の回復局面での恩恵を受ける存在は、もしかするとすでにPolygonではないかもしれない。

執筆:David、TechFlow

今日、あるニュースを見かけた――Polygonが従業員の約30%をレイオフしたという。

Polygon公式は正式な発表で応じていないが、CEOのMarc Boiron氏はインタビューでレイオフを認めつつ、「新たに買収したチームが加わるため、総人数は安定する」と述べている。

SNS上でも解雇された従業員が投稿しており、事実を間接的に裏付けている。

だがちょうど同じ週、Polygonは2.5億ドルを投じて2社を買収すると発表していた。一方で人員削減し、他方で巨額の支出を行うのは、少し奇妙に思えるかもしれない。

単なる縮小なら、2.5億ドルもの買収はしない。拡大路線なら、30%も人員を削減するはずがない。この二つの行動を併せ見ると、むしろ「入れ替え」に近い。

既存事業部門の人員をカットし、その空いたポジションを買収で獲得したチームに割り当てる。

2.5億ドルで買ったのはライセンスと決済インフラ

買収された2社は、CoinmeとSequence。

Coinmeは2014年に設立された老舗企業で、法定通貨と暗号資産の両替チャネルを提供。米国内5万か所以上の小売店で暗号ATMを運営している。最大の価値は保有するライセンス――48州のマネー・トランスファー・ライセンス(MTL)だ。これは米国で極めて取得が難しく、PayPalやStripeですら数年かけてようやく集めたものだ。

Sequenceはウォレット基盤とクロスチェーンルーティングを手がける。要するに、ユーザーがブリッジやGas交換などの面倒な操作を気にせず、ワンクリックでチェーン間送金できるようにする。顧客にはPolygon、Immutable、Arbitrumといったブロックチェーンがあり、Google Cloudとも販売提携している。

この2件の買収総額は2.5億ドル。Polygonはこれを「Open Money Stack」と名付け、ステーブルコイン決済の中間ミドルウェアとして、銀行や決済会社、送金業者といったBtoB顧客に販売する構えだ。

私の理解では、以下のような構図になる:

Coinmeが規制対応の法幣出入金チャネルを提供し、Sequenceが使いやすいウォレットとクロスチェーン機能を担い、Polygon自体のチェーンが決済レイヤーを支える。この3つを組み合わせれば、一連の完成されたステーブルコイン決済インフラが完成する。

問題は、なぜPolygonがこのような方向性を選んだのか?

L2としての道は、すでに限界に近い

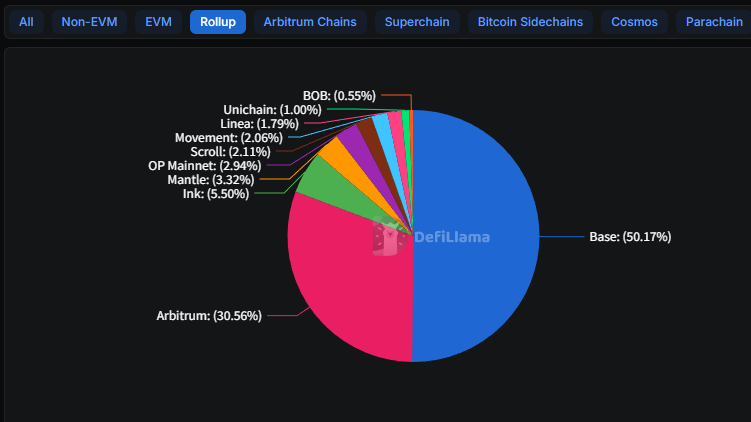

2025年の状況は明確だ――Baseが勝った。

Coinbase傘下のこのL2は、年初のTVL(鎖定総額)31億ドルから56億ドルへと成長し、L2全体市場の50%を占めるまでになった。Arbitrumは30%を維持しているが、ほぼ横ばい。それ以外の数十のL2の多くはエアドロップ終了後、利用が激減している。

Baseが何に勝ったか?Coinbaseは数億人の登録ユーザーを持つため、新機能が追加されれば自然とユーザーが流入する。

例として、貸借プロトコルMorphoは、Base上での預入額を年初の3.54億ドルから現在の20億ドルまで増やしたが、その主因はCoinbaseアプリへの統合にある。ユーザーはアプリを開くだけで利用でき、L2やMorphoの存在すら意識しなくてよい。

Polygonにはこうした入り口がない。2024年にも一度、20%のレイオフを行っているが、それは熊市期のコスト削減であり、業界全体が人件費を削っていた時期だ。

今回は違う。資金はあるのにあえてレイオフを行う――これは戦略的な方向転換の意思決定である。

かつてPolygonが語っていたのは「企業採用」だった。ディズニーとのアクセラレーター、スターバックスのNFT会員プログラム、MetaのInstagramでのミント、Redditのアバターなど。

しかし4年経った今、これらの取り組みの多くは音沙汰がなく、スターバックスのOdyssey計画も昨年終了した。

L2分野でBaseと正面から競争しても、Polygonに勝ち目はない。技術的差は埋められるが、ユーザーアクセスの差は埋められない。勝ち目のない戦場に留まるより、新たな機会を探すほうが合理的だ。

ステーブルコイン決済は有望だが、競争は激化

ステーブルコイン決済市場は確かに伸びている。

2025年、ステーブルコインの時価総額は3000億ドルを超え、前年比45%増。用途も変化しており、もはや取引所間の裁定だけではなく、国際送金、企業財務、給与支払いなどへと広がっている。

だがこの市場はすでに飽和状態だ。

Stripeは昨年、11億ドルを投じてステーブルコイン基盤企業Bridgeを買収。最近ではHyperliquid上のUSDH発行権も取得した。PayPalのPYUSDはSolana上で既に7%のシェアを占める。

Circle自身もPayments Networkを推進中。JPモルガン、ウェルズファーゴ、バンク・オブ・アメリカといった大手銀行も連合を組み、独自のステーブルコイン発行を準備している。

Polygon創業者のSandeep Nailwal氏はFortuneのインタビューで、「今回の買収により、Stripeと直接競争関係になる」と語った。

正直、これはやや大げさな発言だ。

Stripeの買収額は11億ドル、Polygonは2.5億ドル。Stripeは数百万の加盟店を持つが、Polygonの顧客は主に開発者だ。何よりStripeは十数年にわたり、決済ライセンスと銀行ネットワークを築き上げてきた。

真っ向勝負すれば、比較にならない規模の差がある。

ただしPolygonが狙うのは別のアプローチかもしれない。Stripeはステーブルコインを自社の閉じたエコシステム内に取り込み、加盟店は従来通りStripeを使いながら、決済レイヤーだけをステーブルコインに置き換える――速く、安く。

一方Polygonは「オープンなインフラ」を構築し、あらゆる銀行や決済会社が自社サービスを上乗せできるようにする。

前者は垂直統合、後者は水平展開。直接の競合というより、同じ顧客の注目を奪い合う関係だ。

生き方を変えても、前途は不透明

最後に言うが、ここ数年、暗号業界でのレイオフは珍しくない。

OpenSeaは50%削減、Yuga Labs、Chainalysisも縮小中。ConsenSysは昨年20%、今年もさらにレイオフを実施。いずれも資金枯渇による「生存優先」の措置だ。

Polygonは異なる。資金はあり、2.5億ドルの買収も可能なのに、なお30%の人員を削減した。

「血液交代」による生き方の転換だが、リスクもある。

買収対象のCoinmeの核心事業は暗号ATM。全米5万か所以上に設置され、現金で暗号資産を購入したり、逆に暗号資産を現金に換えたりできる。

問題は、この事業が昨年トラブルに見舞われたことだ。

カリフォルニア州当局はCoinmeに対し30万ドルの罰金を科した。理由はATMが1日1000ドルの上限を超える出金を許可していたため。ワシントン州はさらに厳しく、去年12月まで営業禁止令を出した。

PolygonのCEOは「Coinmeのコンプライアンス状況は要求を上回っている」と述べたが、監督当局の処分は白紙黒字の事実だ。いくらきれい事を言っても覆せない。

これらの一連の動きを$POLトークンの文脈で見ると、そのストーリーも変わってくる。

従来は「チェーンの利用が増えれば、POLの価値も上がる」というものだった。だが買収後は、Coinmeの取引ごとに手数料が発生し、これは純粋な収益――トークンストーリーではない、現実のキャッシュフローだ。公式では年間1億ドル超の収益を見込んでいる。

これが実現すれば、Polygonは「プロトコル」から「企業」へと変わり、収益・利益・評価の根拠を持つ。これは暗号業界では稀有な存在だ。

しかし伝統金融の参入スピードは明らかに加速しており、暗号原生企業に残されたチャンスの窓は急速に狭まっている。

業界には「熊市で建設し、牛市で収穫する」という格言がある。

Polygonの課題は、まだ建設中なのに、牛市での収穫者となるのは自分ではないかもしれないということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News