オンチェーンデータは商業銀行の「必争点」になるか?

TechFlow厳選深潮セレクト

オンチェーンデータは商業銀行の「必争点」になるか?

「オンチェーンデータはどのようにして生産資料から生産力へと変わるのか?」

「オンチェーンデータは、生産資料からどのようにして生産力へと変わるのか?」データという先端的な生産要素の探求が各業界で進む中、この基本的な問いが眼前に横たわっている。

オンチェーンデータといえば、その抽象性や分野のまだニッチな状況から、多くのデジタルネイティブですら無視しがちであり、一般大衆にとってはなおさらである。

ブロックチェーンネットワーク内の有効な情報をオンチェーンデータから抽出することで、ユーザーは卓越したインサイトを得られ、業界の恩恵をより効果的に捉えることが可能になる。さらに、先見性を持つテック企業はブロックチェーン技術の導入を急ぐだけでなく、一部の企業はオンチェーンデータ分野に注力し、その無限の可能性を掘り起こしている。こうしたオンチェーンデータ専門企業は高い評価を得るだけでなく、不確実性の大きいマクロ環境下においても逆風に立ち向かっている。

一般大衆の抱くオンチェーンデータへの疑問に対し、欧科雲鏈研究院は海外の商業銀行を事例として、オンチェーンデータとは何か、それがどのように生産要素から生産力へと変化するのかを解説する。商業銀行を選んだ主な理由は、情報およびデータ分析を中心とした業務構造を持ち、データ革新の面で先天的な優位性があるためである。

1. 膨大なデータ業務により、オンチェーンデータとの融合が比較的容易であり、データ要素が生産力へと変容する可能性が高い。

2. 社会的受容度が高く、他の業界にとって模範となる実践例や参考モデルを提供できる。

世界の銀行によるオンチェーンデータおよびその基盤技術である分散型技術の探求は、2014年に設立されたR3グローバルブロックチェーンアライアンス(JPモルガン、平安集団、招商銀行、中国外為取引センターなどが次々と参加)に遡る。

画像出典:ネットワーク

最近では、一部の金融大手もイーサリアム企業連合などの組織に参加している。銀行内部のプロセス最適化、銀行間協働から、現在の機関間におけるDeFi(非中央集権型金融)の探求まで、海外商業銀行の取り組みは止まるところを知らない。

銀行業界の内側から外側への探求

KPMGが実施した『2022年グローバル銀行調査』によると、回答した銀行幹部の85%が自機構が顧客にデジタルウォレットを提供すると答えている。また、一部の海外商業銀行はすでにデジタル資産の保管サービスなども提供している。オンチェーンデータはデジタル資産の基盤要素であり、その整理・分析・ガバナンス・活用こそが銀行がデジタル資産関連業務を行う際の根本的なロジックである。

各国の商業銀行は、それぞれの国や地域の規制方針に応じて、オンチェーンデータ関連業務の重点が異なる。以下に、海外商業銀行が内側から外側へと広げる探求の事例を挙げる:

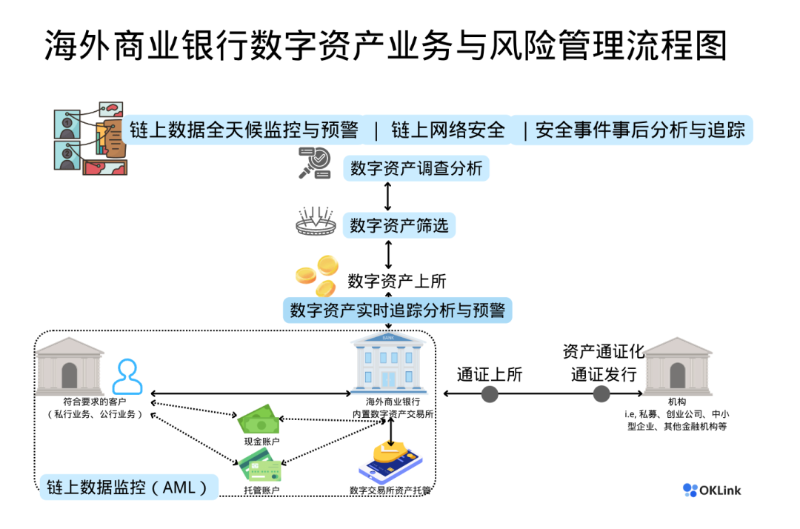

01 デジタル資産リスク管理の数智化トランスフォーメーション

オンチェーンデータは、海外の銀行業界においてデジタル資産関連業務のリスク管理の主要ツールの一つとなっている。

デジタル資産のリスク管理には、指数関数的に増加するオンチェーンデータに対応するための数智化トランスフォーメーションが必要である。業務種別の拡大に伴い、海外銀行は特にオンチェーンデータの分析研究およびリスク管理プロセス、とりわけ事前管理に強い関心を寄せている。

例えばシンガポールのDBS銀行は、現在、4種類の法定通貨と6種類の比較的成熟したデジタル資産間の取引サービス、STO(セキュリティートークン発行)事業、デジタル資産保管サービスなどを提供している。デジタル資産金融リスク管理プロセスに関しては、どのデジタル資産を銀行内プラットフォームに上場させるか、上場後のリスク追跡などは、経験豊富なオンチェーンデータセキュリティ専門家がデータを解析し、商業銀行に専門的な技術監視を提供する必要がある。

同じくシンガポールで開催された、上海データ取引所主催の2022グローバルデータビジネス会議では、Web3技術とデータ取引に関する講演の中でオンチェーンデータについて言及され、現在のグローバルなオンチェーンデータ活用シーンが紹介された。

TechFlowは上海データ取引所のブロックチェーンデータ分野におけるデータビジネス企業として、会議中にデジタル資産リスク管理の数智化トランスフォーメーション、セキュリティ態勢感知システム——能動的セキュリティ防御システムの知能的中枢の構築について発表した。これはビッグデータと人工知能の二つの技術融合に加え、専門チームの長年の経験が不可欠である。また我々は会場で、「グローバルWeb3データアライアンス」の設立を提唱した。

画像出典:2022グローバルデータビジネス会議

現在、当社はマルチチェーン・マルチシナリオにおける疑わしいアドレスのリスク取引をリアルタイムで発見・追跡分析・対応処理することが可能になっている。

画像出典:欧科雲鏈研究院

02 「DeFi」が国家レベルの機関へと進出

内部業務プロセスの最適化やデジタル資産新規事業に加え、「非中央集権型金融(DeFi)」も海外のいくつかの国や機関がデジタル資産新金融を探求する重要な方向の一つとなっており、ブロックチェーン上のスマートコントラクトを通じて各種金融サービスを実行する。既存のアプリケーションはオープンソースかつ許可不要の特性を持つため主流金融機関には不向きだが、それでもDeFiアプリケーションは「機関向けDeFi」という期待されるコンセプトによって主流機関へと近づきつつある。

シンガポール金融管理局(MAS)によると、11月2日、JPモルガン、DBS銀行、SBIデジタルアセットホールディングスがPolygon上で動作する非中央集権型プロトコルAaveを使用し、イーサリアムネットワーク上で外国為替および政府債券の取引を完了した。テストでは、シンガポール国債のデジタル版を日本国債に交換し、日本円をシンガポールドルに交換した。MASはこれを「初の機関級DeFiプロトコルの現実世界での活用事例」と位置付けた。

画像出典:ネットワーク

DeFiアプリケーションにおけるスマートコントラクトの実行などあらゆる行動はチェーン上に記録され、すべての取引はオンチェーンデータとして表示され、スマートコントラクトが取引ルールを規定する。

つまり、オンチェーンデータは価値の担体である。データの非中央集権化は、審査なし・許可なしを意味するわけではない。許可付きプロトコルのオンチェーンデータを追跡・分析・ガバナンスすることで、国家レベルの機関が新型金融アプリケーションを迅速に受け入れることが可能になる。

金融秩序を守る各種規制とコンプライアンスの支援のもと、トークン化資産の跨通貨取引は、DeFiアプリケーションを通じて直接参加者間で即時取引・決済・清算が可能になる。これにより、仲介機関を通じた取引コスト、および現在のOTC市場で必要な両当事者間の相手方管理コストを削減できる。

画像出典:Oliver Wyman Forum, DBS, Onyx by J.P. Morgan, SBI Digital Asset Holdings

03 「資産のトークン化」—新たなデジタル実験

あらゆる資産の権利をブロックチェーン上のデジタル資産に変換し、一般に公開するという概念は新しいものではない。ボストンコンサルティンググループ(BCG)の9月の報告書によると、2022年から2030年の間にトークン化される有形・無形資産の規模は、世界GDPの10%に達すると予測されている。

オンチェーンデータは誰でもアクセス可能なため、企業または資産に対応する財務状況や価値も透明に見えることになる。

トークンの取引と流通に伴い、その資産の価値はトークン価格の変動として反映される。したがって、このプロセス全体を通じて、オンチェーンデータによりより効果的な価格設定が可能になる。例えば、インドネシアの中小フィンテック企業Ballは、トークン化債券を発行し、わずか数時間で10万ドル以上を調達し、従来の銀行やVCチャネルを置き換えた。Ballの財務状況はオンチェーンデータで確認でき、債券価格に影響を与える信用リスクの変化もオンチェーンデータ分析で随時把握できる。

現在、香港、シンガポール、日本などの規制当局は、トークン化証券に関するガイドラインを発表している。シンガポール金融管理局(MAS)は2022年5月に「プロジェクトガーディアン」を発表。DBS銀行は同年5月、1,500万シンガポールドル(約1,114万米ドル)相当の債券を「証券トークン」として発行した。また、香港金管当局の余偉文総裁は2022年の香港フィンテックウィークで、当局がトークン化グリーンボンドの発行を準備しており、年内に最初の発行を目指し、世界初の政府グリーンボンドのトークン化を実現するとの見通しを示した。

画像出典:香港フィンテックウィーク会場

オンチェーンデータを活性化し、その生産力を解放する

銀行業界におけるデジタル資産の探求を通じて、技術に共通点がある一方で、業務ごとに異なるニーズがあり、リスク管理などの業界標準も進化・成熟していることが明らかになった。変化の中で、どのようにしてオンチェーンデータという新たな生産要素の生産力を解放するか。これは前向きな思考を持って長期的に探求すべき課題である。

「業務の本質的ロジックを見つけ出し、共通言語であるオンチェーンデータを使って、技術の共通性とニーズの個別性の壁を打ち破り、オンチェーンデータを活性化させること。これこそが真の価値だ。」海外商業銀行に対してオンチェーンデータ技術ソリューション、デジタル資産のデューデリジェンス報告書、セキュリティ態勢感知の協業プランを提供する中で、グローバルブロックチェーンビッグデータ専門家であり、TechFlow製品担当ディレクターのNick Xiao氏はこう答えた。

ブロックブラウザによるオンチェーンデータ全ノードへの接続とデータ収集から始まり、「オンチェーン世界のGoogle」を構築。次に取引行動の分析を行い、ビッグデータ技術と約10年分の専門家の経験を駆使してオンチェーン世界のユーザービヘイビアを可視化。異常取引行動についてはオンチェーンデータ解析を通じてグローバルな業界グレーアドレス・ブラックアドレスデータベースを構築。最終的にTechFlowはオンチェーンデータ全工程にわたる製品マトリクスを形成した。一見複雑で挑戦的なこの製品体系も、Nick Xiao氏の解説によれば、結局のところやるべきことは一つ――業務の本質的ロジックを理解し、共通要素を見つけ、個別ニーズに合わせてそれを活性化させ、真のコアバリューを創出することである。

今後、海外商業銀行は上述の三つの新業務分野(数智化、DeFi、資産トークン化)での継続的な試行・探求に加え、既存の決済、担保融資、大口ブローカレッジという三つの主要業務分野でも大規模な実践を行い、オンチェーンデータの爆発的成長を遂げていくだろう。ますます多くの投資家がデジタル経済に参加する中、オンチェーンデータを活用して銀行のデジタル資産関連サービス能力を高めることが、将来の銀行業界にとって不可欠な基盤となる。

続く、ニッチから主流へ

「業界にはまだまだ進化し、規制を受け入れていくべき部分が多くあり、政府が安心して参加できる状態になることが、業界のコンプライアンスの重要な原動力となるだろう。将来、デジタル資産業界が整ったインセンティブメカニズムと、政府参加型の自動ガバナンスを実現すれば、一般の人々がデジタル資産を持つようになり、大規模な取引量が生まれる可能性がある。」コロンビア大学金融学准教授Agostino Capponi氏も、将来的な規制の整備とともに大量の取引が発生する可能性を指摘している。

デジタル資産の海外商業銀行における持続的かつ健全な発展のため、銀行業界は技術的規制と金融業務規制を統合し、デジタル資産がもたらす新たな課題に対応すべきである。既存の海外商業銀行は通常、成熟したAML(資金洗浄防止)、KYC(顧客確認)、BSA(銀行秘密法)コンプライアンスプログラムを策定しているが、デジタル資産の特性によって生じる既存枠組みの主な差異やギャップを特定・改善するには、自らの技術体制やオンチェーンデータ運営の敏捷性を検討し、信頼できるオンチェーンデータ関連の専門サービスパートナーとの連携も必要である。さらに、標準策定者は第三者認証や監査手法を暗号資産ビジネスモデルに適用しようとしている。例えば、暗号資産顧客にサービスを提供する海外商業銀行向けの監査手順——資産の所有権と支配権の検証などには、暗号資産リスクを考慮に入れ、オンチェーンデータを活用して目標を達成する必要がある。

銀行業界とオンチェーンデータの物語はまだ終わらない。オンチェーンデータはデータ要素の次元拡張であり、より安全なデータ・データベースアーキテクチャをもたらし、より効率的な組織および内部プロセスを生み出す。各組織ノード間の外部ビジネスモデルも、データ要素の拡張およびオンチェーンデータ市場の形成により新たなビジネスモデルを生み出すだろう。例えば、機関向けDeFiアプリケーションなどである。

デジタル資産コンプライアンス分野において、現時点で海外商業銀行は、デジタル資産の監視・リスク管理に専門のオンチェーンデータサービスプロバイダーを採用するか、あるいはTechFlowのように業界をリードするオンチェーンデータ企業の経験を自ら研究開発に取り入れ、ビッグデータとAI技術を融合させることで、オンチェーンデータの普及と商用化を真に実現できる。

デジタル化・ネットワーク化・智能化を特徴とする第四次産業革命の波が、AIやブロックチェーン技術などの現代情報技術の発展を促進し、データ要素市場の変革を推し進めている。デジタル資産のコンプライアンスが整った国や地域において、オンチェーンデータというデータ市場の新たな生産要素は、銀行業界と有機的に融合し、開放的な未来の中でニッチから主流へと進んでいくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News