DCGの資産構造を分析し、急ぎ「白衣の騎士」の登場が必要なのか、それとも身を切る覚悟で生き残るしかないのか。

TechFlow厳選深潮セレクト

DCGの資産構造を分析し、急ぎ「白衣の騎士」の登場が必要なのか、それとも身を切る覚悟で生き残るしかないのか。

DCGは現在、10億ドルの損失リスクに直面しており、どう対処すべきか。

執筆:Adam Cochran

編集:TechFlow

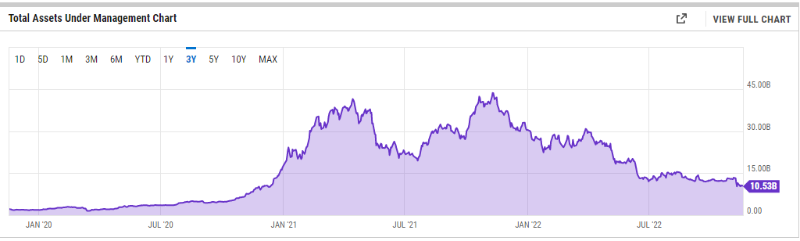

Genesisは暗号分野で唯一のフルサービスを提供する主要ブローカーであり、大手機関が暗号資産リスクを取得・管理する上で極めて重要な役割を果たしてきた。GenesisはDCGポートフォリオの中で最も重要なピースの一つだが、現在その将来は不透明である。

DCGは今や10億ドルの資金不足に直面しており、彼らはどう対処すべきなのだろうか?私は可能な限り外部からその資産構成を分解してみることにした。

2021年にソフトバンクへ売却された際の評価額は100億ドルであり、その年のGBTCの手数料は約5~7.5億ドル、運用資産総額(AUM)は380億ドルだったことがわかっている。

これにより、帝国を構成する各要素の価値を概算で把握できる。

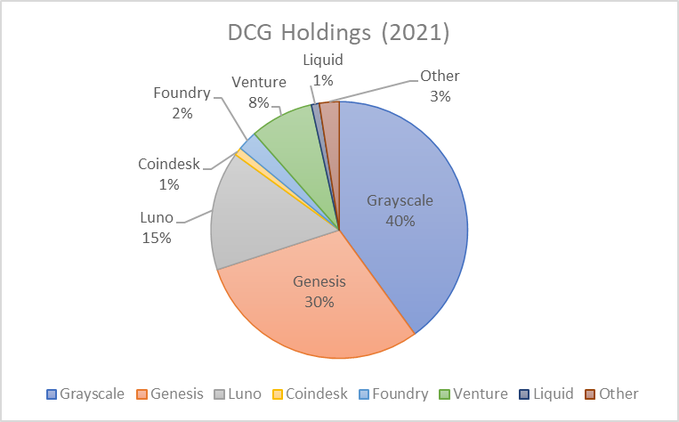

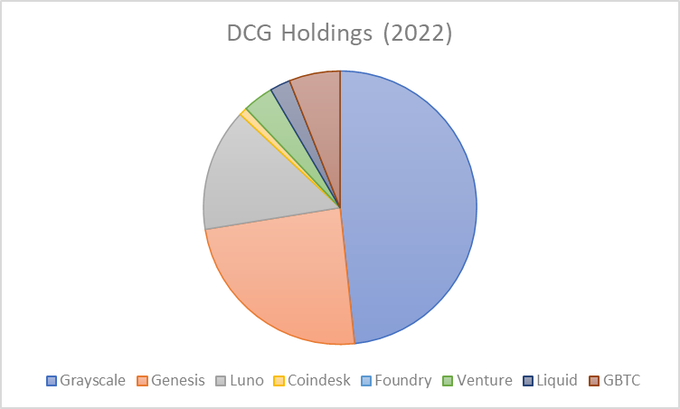

仮にDCGの優遇条項による年間手数料を5億ドルとし、各コンポーネントに8倍の倍率を適用すれば、Grayscaleの評価額は約40億ドルとなる。Genesisの他の大型事業も同様に30億ドル程度の価値があると仮定できる。

また、Lunoの買収価格は帳簿価格で少なくとも10億ドル以上だと推測できる。

歴史的な投資については、現金投資額が累計で2億ドル、当時の市場状況(好況期)を考慮すると帳簿価格は8億ドル程度あったと考えられる。

つまり、このような内訳を想定するのが妥当だろう。

外側から見た場合、これらはあくまで概算だが、リスク投資ポートフォリオの実態を測る手がかりになる。

ここでいくつかわかっていることがある:

-

流動性が70%以上低下している;

-

ベンチャーキャピタルへの投資評価額が大きく減価されており、回復は遅々としている;

-

彼らは明らかに焦っているように見える;

-

この分野における広告収入も大幅に減少している。

そこで、改めて再評価してみよう:

-

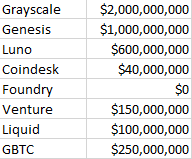

Grayscaleの資産管理残高が減少したため、年間収入は約2億ドルに下がり、倍率も低くなるため、価値は20億ドル程度だろう。

-

プライベートエクイティの変化を考慮すると、Lunoの価値も50%程度下落する可能性がある。

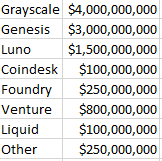

BTC/ETHを除く各通貨において、最大保有者(上位10名以内)であると仮定すれば、およそ5000万ドル相当の保有があり、さらにETH/BTCで5000万ドル程度の保有があると想定できる。

GBTCを少なくとも2.5億ドル保有していることはわかっているため、手数料もその規模まで蓄積されていると仮定しよう。

CMCは好況期にバイナンスに4億ドルで売却されたことが知られている。Coindeskのトラフィックや付加価値はその1/10程度だろうから、誰かがブランドのために買うのでない限り、価値は4000万ドルにまで削減されるだろう。

正直なところ、Foundryが現在も収益を上げているのか、あるいはまだ存続しているのかも不明だ。慎重に判断するなら、価値は0ドルと見なすのが妥当だ。

こうした外部分析によって得られる総合的な評価額は44億ドルである:

現在の市場崩壊の仕方を考えれば、これはなお楽観的だ。そのため、10億ドルの資金調達ができないのも無理はない。そこで、彼らが優先的にGrayscale、Genesis、Lunoを救おうとしていると仮定しよう。

しかし、帳簿価格で5億ドルの問題を抱えているため、それを達成するのは難しいかもしれない。

GBTC、ZEC、ETC、ZENなどすべての流動ポジションの市場が薄いため、それらの多くの資産で帳簿価格の75%以上を得られても驚きだ。これらの資産を売却すれば、すでに不安定な市場に大きな売り圧力をかけることになる。

彼らのベンチャーポートフォリオの価値が低いのは、過去サイクルですでに最良の投資案件が退出済みであり、現在のポートフォリオはやや平凡だからである。

したがって、10億ドルを調達するには、彼らは以下を行う必要があるように思われる:

-

一部の株式を売却する;

-

すべてのベンチャー投資を売却する;

-

すべての流動資産を売却する;

-

Luno/Coindesk/Foundry(価値があれば)を売却する。

そして、それらの価値が非常に高いことを願わなければならない。

運が良ければ、誰かが高値で買ってくれるかもしれない。あるいは、GrayscaleやGenesisの一部をファイデリティのような大手企業に売却できたかもしれない。しかし、自分自身を救うために他すべてを手放さざるを得ない可能性もある。

私の予想はこうだ:今週中に資金調達を完了できなければ、ほとんどの資産が売却されることになる。もしタイムリーに資金調達ができなければ、Grayscale自体を切り離すことも検討せざるを得なくなるだろう。

これは興味深いリスクモデルである。なぜなら、彼らが負債を持っているのか、あるいは資金調達中の状態なのか、依然として明確ではないからだ。

しかし、資金調達が失敗すれば、甚大な影響が生じることは確かであり、可能な限りリスクモデルを構築しておく価値がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News