歴史を鏡として:ブロックチェーン業界の進化の振り返りと将来展望

TechFlow厳選深潮セレクト

歴史を鏡として:ブロックチェーン業界の進化の振り返りと将来展望

トークンのビジネスモデルにおける革新と製品の成熟、そしてアプリケーションにおけるストーリーテリングの革新が共鳴するタイミングで、次の大サイクルのチャンスが再び訪れるだろう。

文 | Frank Fan @Arcane Labs

Don @Arcane Labs

編集 | Charles @Arcane Labs

あらゆる革新や発展は、先人の成果や課題を踏まえた上での進化に他ならない。本稿では、業界がこれまで経験した3回の大周期を出発点とし、観察された現象や詳細に基づき、業界内の分野(トラック)の進化パターンを分析する。さらに次回の周期において、業界が到達する段階や注目される可能性のある分野について予測・考察を行う。

「ブロックチェーン」という言葉は、2009年にビットコインのホワイトペーパーが公開されて以来、すでに13年が経過している。かつて誰も知らない用語だったものが、今では広く知られる業界へと成長し、数多くのエコシステムと分野が派生した。幾度もの相場の変動を経て、業界はゼロから立ち上がり、各分野に早期から取り組んできたプレイヤーたちがその波に乗って巨額の富を得てきた。ここ数年の業界内各分野の変遷を振り返れば、そこに潜む法則性に容易に気づくことができる。

まず、周知の通り、ブロックチェーン業界は非常に明確な周期性を持つ業界である。好況期(ブルマーケット)には業界が極度に活況を呈し、次々とバブルを生み出す。一方で不況期(ベアマーケット)には業界が極めて冷え込み、急速に洗い出しが進む。時間軸としては長らくビットコインの半減期を節目としており、大量の資金が一斉に流入し、その後寂しく撤退・損切りする様子が繰り返され、4年周期の相場サイクルという業界の慣例が形成されてきた。

そして各サイクルにおいて、ビットコインの半減期という変わらないナラティブに加えて、それぞれの周期に特有の業界変化が主軸となって推進されていることも見逃せない。

例えば、我々が既に経験してきた次の3つの周期がある:

第一に、ビットコインを中心とした非中央集権的デジタル商品貨幣の価値発見;

第二に、単なる非中央集権的通貨から、非中央集権的なスマートコントラクトプラットフォームへの価値発見;

第三に、ユーザーがオンチェーン行動や非中央集権的基盤アプリケーションの価値に注目し始めたこと。

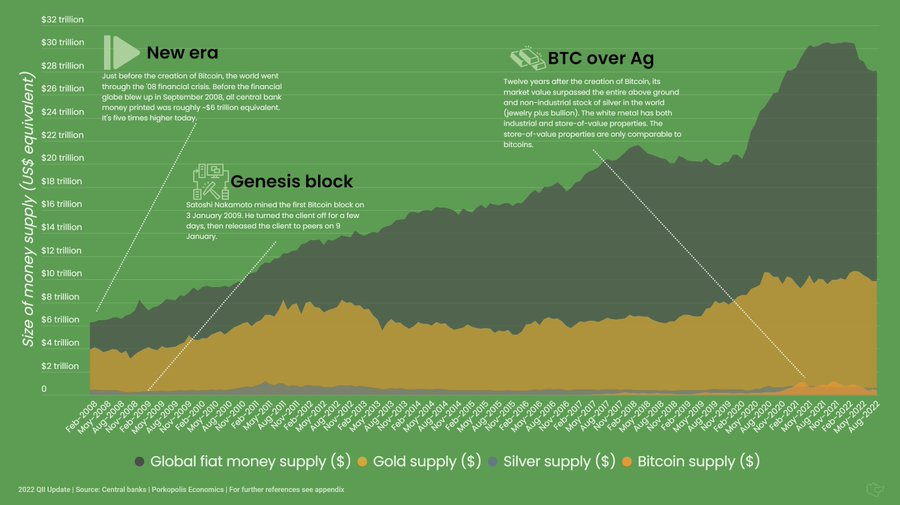

図1:貨幣供給量の規模

#1 ブロックチェーン業界が経験した最初の三つの周期

1.1 非中央集権的デジタル商品貨幣の啓蒙期(2010-2013)

歴史を振り返ると、最初の暗号資産サイクルでは、ビットコインが業界の原点として、匿名性・非中央集権性・供給量の限定性といった希少性により、徐々に人々の視野に入っていった。国境を越えた送金手段や「デジタルゴールド」としてのストーリー価値も、次第に多くの人々に認められるようになった。「ビット金、ライト銀」は当時の非中央集権的デジタル商品貨幣の啓蒙期を最もよく表している言葉である。

これは2008年の金融危機によって、人々が従来の金融システムに対して信頼を失ったことに起因している。初期の暗号資産市場の参加者は、現在のように幅広い資本が参入する状況とは異なり、よりハードコアなギーク層が中心であった。そのため、彼らは非中央集権性に対する要求と信仰が非常に高かった。

この時期は、むしろ非中央集権的思想の啓蒙期に過ぎなかった。

1.2 スマートコントラクトプラットフォームの萌芽期(2014-2017)

第二次の暗号資産サイクルでは、主にイーサリアムを代表とするブロックチェーンスマートコントラクトプラットフォームの価値発見、特にICO(Initial Coin Offering)時代が中心となった。イーサリアムは誕生からその資金調達価値が認識され、それに続く「イーサリアムキラー」と呼ばれるプロジェクト群(EOS、Tron、ADAなど)も登場した。この時期は「ブロックチェーン」という概念自体が支配していた未開拓期であり、少数のブロックチェーンスマートコントラクトプラットフォームのネイティブトークン(coin)のみに共通認識があった。プラットフォーム上のアプリケーションはごくわずかしかなく、それらのアプリケーションが発行するトークンの価値はほとんど評価されず、ユーザーは獲得したアプリケーショントークンをすぐにプラットフォームのネイティブコインに換えるのが常態であった。各チェーン上のアクティビティは非常に低く、大多数のユーザーは依然として中心化取引所での「投機的取引」を主な活動としていた。当時、多くのブロックチェーン関係者が業界カンファレンスで頻繁に取り上げたテーマは、「殺しのDapp(killer Dapp)を探すこと」だった。

この時期こそが、真に意味での「ブロックチェーン」という概念が歴史の舞台に立つ萌芽期だったのである。

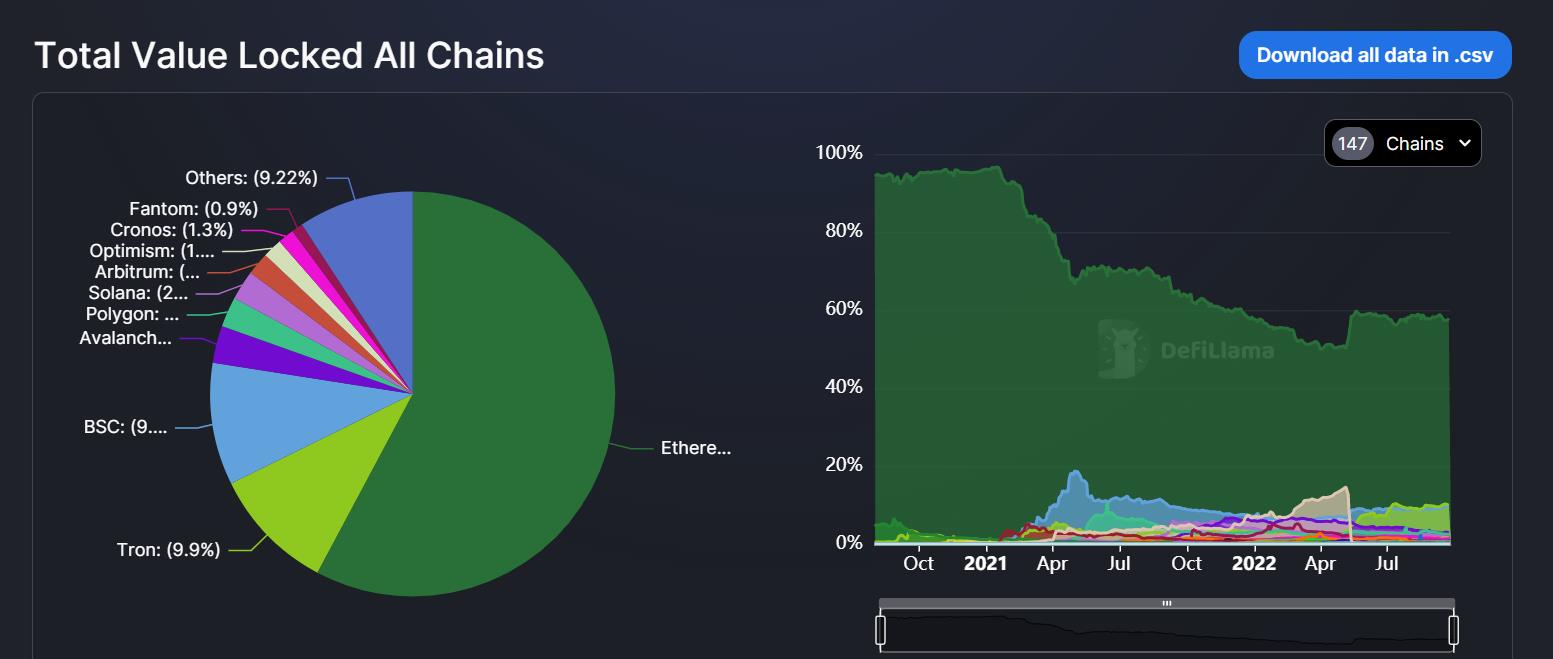

図2:全チェーンのロックされた総価値(TVL)

1.3 Dappアプリケーションの基盤期(2018-2021)

第三次の暗号資産サイクルは、我々にとって最も近いものである。このサイクルで市場に最も顕著な変化は、オンチェーンのエコシステムとユーザー活動が明らかに活発になったことだ。具体的には、ある未知のトークンについて聞いたとき、ユーザーはもはや「どの中心化取引所で取引できるか?」ではなく、「そのトークンのオンチェーン契約アドレスは何か?」と尋ねるようになった。今では当たり前のことだが、前のサイクルでは考えられないことだった。

この変化の背景には、オンチェーンの非中央集権的基盤アプリケーションの整備がある。有名な「DeFi Summer」以降、AMM(自動マーケットメーカー)と流動性マイニングという二大要素が、DeFiのオンチェーン繁栄時代の幕を開けた。その後の展開は記憶に新しいだろう。2021年一年間を通じて、DeFi、NFT、GameFiなどのオンチェーンアプリケーションが次々とブルマーケットの注目を集めた。また、Doge、Shibaなどが巻き起こした一時的なミーム熱、DydxやENSのエアドロップによる富の再分配効果も、このサイクルにおけるオンチェーン活動の活発化を後押しした重要な要因である。

この段階で、DeFiのインフラは基本的に整備され、取引・融資などの分野でリーディングプロダクトが登場した。DAOはまだ思想の萌芽段階にあり、製品は未成熟である。NFTはDeFiとDAOの中間に位置し、「PFP(プロフィール画像)」という比較的成熟した成功モデルを確立したが、さらなる発展のためには他の成功事例の拡充が必要である。これらがいわゆる「ブロックチェーンアプリケーションの三種の神器」と呼ばれるものの現状である。

現在、このサイクルのオンチェーンアプリケーションは一つの限界に達しており、その後の多くの関連アプリは先行事例をベースに微細な改良やパッチワークを行っているに過ぎず、類似性が強い。また、この暗号資産サイクルの後半には、市場の資金が「メタバース」や「Web 3.0」といったより壮大なストーリー概念に注目し始めるようになり、これは製品面の革新が既に鈍化している典型的な兆候である。もちろん、我々はまだブロックチェーン業界の初期段階にいる。もし人間の成長に例えるなら、今の状況はちょうど思春期のようなものだ。すべては基礎づくりの段階であり、ようやくいくつかの専門分野が分化し始めているだけである。

この段階は、将来の多様なDappアプリケーションの発展に堅固な基盤を築いた。また、このサイクルの中で「トラック(分野)」という言葉に実質的な意味が与えられるようになったのである。

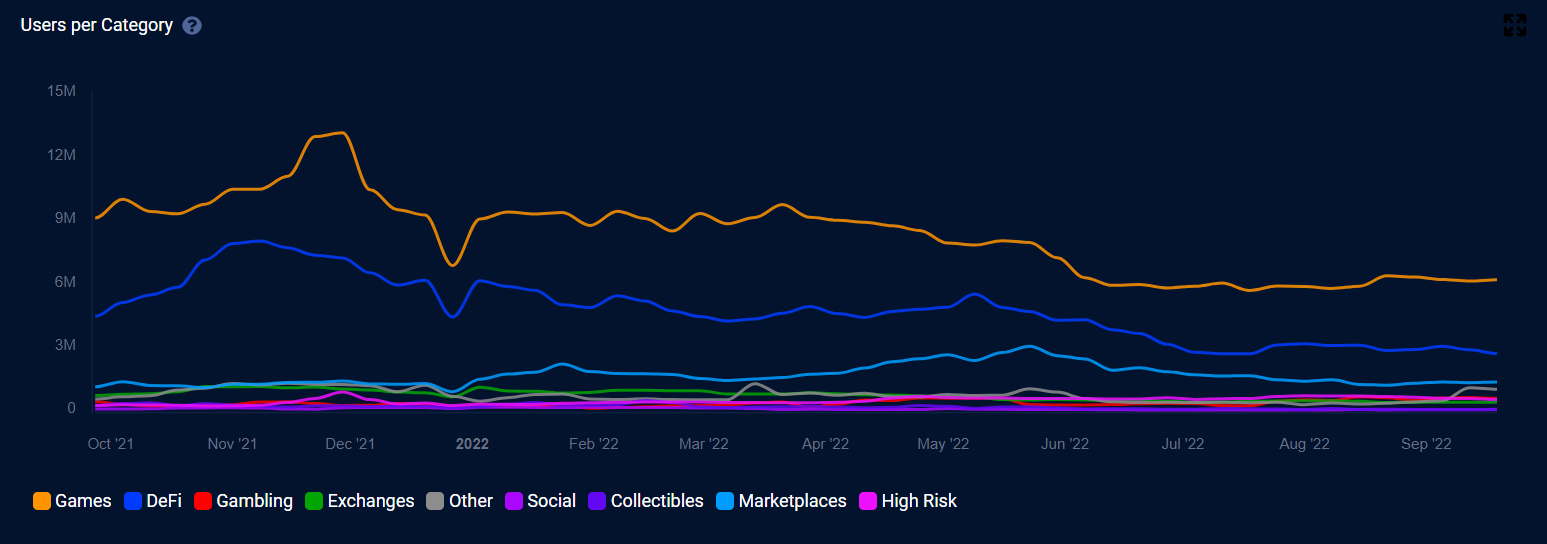

図3:カテゴリ別Dappユーザー数

#2 ブロックチェーンアプリケーションの全面的爆発的展開の初期段階

次のサイクルこそ、ブロックチェーンの全面的アプリケーション化における初期の価値発見の時期となるだろう。

アプリケーションの全面的発展により、ブロックチェーン業界はさらに主流化する。そして、その主流化こそが業界に指数関数的なユーザー増加をもたらす唯一の道である。現在のマクロ経済の減速とインターネット業界における人口ボーナスの消失という背景の中、Web 3.0という新たなブロックチェーン業界の代名詞が普及するにつれ、新旧の資本から前例のないほどの注目を集めている。また、このサイクルで蓄積されたいくつかの公的チェーンプラットフォーム、新たに登場した資本集中型の新規パブリックチェーン、イーサリアムのマージ後のRollupやDankshardingといったストーリーは、資本の促進と技術の蓄積が相まって、将来的なブロックチェーンの大規模応用の光を見せてきている。

業界がさらに主流化を進めるためには、以下の三つの側面を強化する必要がある:

a. より複雑なブロックチェーンアプリケーションを処理・実行できる、拡張性の高いブロックチェーン基盤技術およびプラットフォーム

b. 暗号資産業界に適した規制およびコンプライアンス政策により、より多くの主流資本と資金を呼び込む

c. 新規参入者の暗号資産業界への入り口を広げ、導入製品のユーザーエクスペリエンスを最適化することで、より多くの主流ユーザーを引き込む

もちろん、ローマは一日にして成らず。過去のサイクルにおけるストーリーの爆発的展開を振り返れば、それは常に複数の次元にわたって螺旋的に進化してきた。

2.1 製品とコンセプト

優れたヒット製品は、対応するトラックが爆発する前提条件である。製品が示す急激なデータ成長自体が、最良のストーリーとなる。例えば、DeFi分野のUniswapやCompoundは、オンチェーンTVLを一桁以上伸ばした。GameFiのAxie Infinityは、短期間で収益がWeb2のトップモバイルゲーム『王者栄耀』を上回った。SandboxやDecentralandはメタバース分野を牽引し、CryptoPunkやBored Ape Yacht ClubはNFT分野を盛り上げた。逆に言えば、多くのトラックがまだ爆発していない主な理由は、その分野にまだヒット製品や市場検証済みの製品が存在しないからである。もちろん、好況期には流動性が豊富になるため、未熟な製品やコンセプトも繰り返し炒められる。しかし、こうしたコンセプトの喧伝は、結果的により多くの開発者を製品開発に引き込む助けとなり、最終的には良い製品が残る「自然淘汰」のプロセスを生む。

なお、真に「パラダイムシフト」と呼べる製品は、現時点では各サイクルで一つだけである。第一サイクルのビットコイン、第二サイクルのイーサリアム、そして今回のサイクルのUniswapである。

図4:dapponline.io

2.2 アプリケーションとインフラ

アプリケーションの発展と基盤インフラの発展は、必ず互いに適合し、相互に補完し合う関係にある。アプリケーションの発展は、基盤インフラ技術や一定のサービス保証を提供するミドルウェアの継続的な最適化に依存する。一方で、インフラの発展は、その上に構築されるアプリケーションの繁栄に依存する。例えば、DeFiの急速な発展と資金安全のニーズは、イーサリアムをパブリックチェーンNo.1の地位に定着させただけでなく、ChainLinkやThe Graphといったミドルウェアやツールにも爆発的な成長をもたらした。一方、GameFiのようなアプリケーションは、BSC、Avalanche、Solanaなど、手数料が低く取引処理速度の速い新しいパブリックチェーンに適している。現在のアプリケーションの多くはまだ単純なロジックに留まっているが、次のサイクルでは、より複雑なロジックを処理できるアプリケーションと、それに対応するインフラが生まれると信じている。

2.3 発行と流通

Web3とWeb2の最大の違いは、実は「Token(資産)」の存在である(情報との本質的差異)。トークンの発行・流通および経済モデルは、すべてのWeb3起業家が避けられない問題である。長年の業界発展の中で、トークンの発行・流通方法も常に変化してきた。発行方法としては、初期のPoW/PoSなどの合意形成メカニズムによる採掘から、ICO、IEOなどの資金調達発行、今回のDeFiの流動性マイニングやGameFiのプレイ・トゥ・アーン(打金)、各種IDOプラットフォームやエアドロップによる発行まで、多様化している。また、ますます多くのベンチャーキャピタルが参入する中で、現在のプロジェクトのトークン発行は、企業の複数回の資金調達→IPO上場にほぼ等しくなり、発行形態は多様化している。

流通面では、初期の分散型OTC(場外取引)から、集中型の中心化取引所による仲介取引、そして現在の非中央集権型取引所(DEX)へと進化し、現在は中心化オーダーブック方式と非中央集権型AMM方式という二大主流取引モデルが定着している。

業界のトークン発行・流通モデルの最終形態がこれで確定するかどうかは不明である。しかし、発行と流通は資産の最も基本的な二つの属性であり、トークンの発行・流通方法の変化は、業界に大きな変化をもたらし、巨額の富の再分配を生む。次のサイクルでも、この次元における革新が期待される。

図5:PoW & PoS

ブロックチェーンの全面的アプリケーション化による初期の価値発見は、いくつかの可能性のあるトレンドを示唆している。次のサイクルでは、まず業界の変化の程度と法則がさらに複雑になり、これまで業界で「法則」と見なされていたものが破られる可能性もある。実際に、二次市場でオンチェーンデータを用いて「刻舟求剣」的な投資をしている多くの投資家は、すでにその感覚を持っているだろう。次に、製品と技術の革新・成熟に必要な準備期間が、これまでよりも長くなる可能性がある。したがって、業界関係者には、長期的な構築(building)の意識と十分な資金準備を強くお勧めする。

#3 業界注目トラックの予測と見解

3.1 Rollupおよびその他のスケーリングソリューション

ブロックチェーンのスケーリングに関しては、多数の技術ソリューションや開発チームが継続的に開発を進めている。合意アルゴリズムの改良、L1のシャーディング方式、そして現在のL1・L2・L3の階層設計に至るまで、階層化アプローチの中で現在最も主流なのはRollupである。2020年末、V神(ヴィタリック・ブテリン)は「Rollup中心のイーサリアムロードマップ」という記事を発表し、2022年のETH上海サミットでもRollup路線の重要性を再確認した。Dankshardingなどの技術も、まさにRollupのために用意されたものである。Rollupは現在、Optimistic RollupとZK Rollupの二つに大別される。

Optimistic RollupはEVMとの互換性が高く、汎用契約をサポートするが、ネットワークからの退出時間が長い。代表的なプロジェクトであるArbitrumやOptimismは、すでにエコシステムを十分に構築しており、多くのプロジェクトが参入している。また、その退出特性ゆえに、第三者のクロスチェーンブリッジにも良好な市場機会を与えている。

一方、「ゼロ知識証明(Zero-Knowledge Proof)」技術は、プライマリーマーケットにおいて現在最も資本が注目する分野の一つである。技術的には、ZKは「証明内容以外の情報を一切漏らさずに、第三者がその証明の正当性を検証できる」技術である。ZK技術は当初はプライバシー保護に使われていたが、近年ではスケーリング用途にも応用され始めている。

ZK RollupはOptimistic Rollupに比べてネットワークからの退出が大幅に高速だが、EVMとの互換性や汎用契約のサポートが弱いため、現時点での代表プロジェクトZkSyncやStarkWareなどはまだ準備段階にある。

性能面ではZK Rollupが若干優れているが、エコシステム移行の難易度ではOptimistic Rollupの方が容易である。このため、V神も「短期的にはOptimistic Rollupを支持し、長期的にはZK Rollupの動向に注目する」と公言している。

いずれのスケーリング方式のプラットフォームであれ、最終目的はユーザーと開発者により良い体験を提供し、その上で繁栄するエコシステムを構築することである。スケーリングを巡る競争はまだ終わっておらず、だからこそ私は次のサイクルを「ブロックチェーンアプリケーションの全面的爆発の初期段階」と定義している。我々は、Rollupを筆頭とする次世代スケーリングソリューションが今後も多様な形態で進化すると考える。多様なインフラこそが、百花繚乱のアプリケーションとエコシステムを支える。

注目すべきは、新しいスケーリングソリューションやアーキテクチャに基づいて、どのような新たなネイティブアプリケーションが生まれるか、特にデリバティブやゲーム分野においてである。例えばArbitrum Novaのような専用チェーンなど。

図6:Arbitrum Nova

3.2 DID

DIDとは、非中央集権的デジタルアイデンティティ(Decentralized Identifier)のことである。このコンセプト自体は以前から提唱されていたが、今年、V神がSBT(Soulbound Token/魂バインドトークン)の概念を提案し、バイナンスも直ちに「魂バインドトークン」BABの提供を開始した。これらの出来事が、再びDIDという概念を市場の注目を集める高みに押し上げた。

その特性についてはここでは詳述しないが、ストーリー性と実用性の観点から単純に言えば、将来、成熟し広く使われるDID製品は、業界がさらに主流化するための不可欠なインフラとなるだろう。

非中央集権的ソーシャルの構築、オンチェーンKYC、オンチェーン信用体系、無担保借入、規制対応など、DIDとの融合によって新たな可能性が生まれる。

DID製品において、Web2のKYCスキームとUXをそのままWeb3に持ち込むことは絶対に通用しない。プロジェクト側は、ユーザーのオンチェーンでのインタラクションデータなどとの有機的な統合に重点を置く必要がある。具体的なニーズを起点に、ユーザーを捉えることが重要である。

図7:バイナンス・ソウルバウンド・トークン/SBT (BABT)

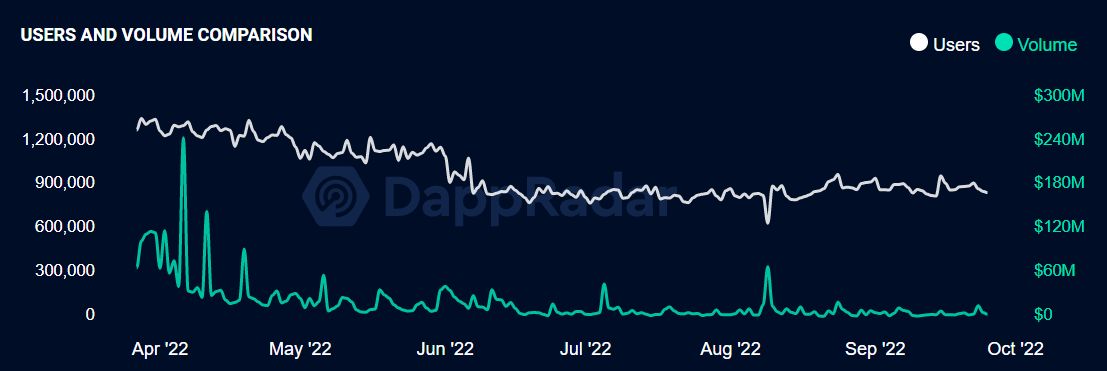

GameFiは昨年後半、異常にホットなトラックであった。しかし、長続きはせず、一般投資家の狂乱とともに、ブロックチェーンゲームはこのブルマーケットの最後の一棒となった。現在、ゲーム分野への投資は機関投資の中で最も議論の多い分野となっている。ブロックチェーンゲームを振り返れば、今や誰もが知る通り、GameFi 1.0は実際にはゲームの外装をまとったDeFiマイニング、あるいはポンジスキームにすぎなかった。GameFiというゲームの外衣のおかげで、多くの参加者がギルド形式(マイニングプールと理解可)で参加したため、Web3に精通しない一般ユーザーにとっては、DeFiよりも参加ハードルが低く、資金をギルドに預けるだけでよかった。しかし、代理人と投資家との間の利益相反は、多くのGameFiユーザーを傷つけた。

単純にゲーム業界の観点から言えば、ゲームの本質は「楽しくなければならない」ことである。この「楽しさ」は美しいグラフィックだけでなく、複雑なゲームプレイ、面白いゲームモード、探求心をそそるストーリー設定などを通じて、プレイヤーを徐々に夢中にさせるものであり、そこには多くのゲーム理論や心理学的手法が関わる。

昨年のすべてのブロックチェーンゲームは明らかに「楽しくなかった」。純粋に高額な報酬でプレイヤーを惹きつけており、特にブームの後期には、誰のリターン周期が短いかを競うような状態になっていた。仮に価格が維持できず、収益が低下し、収入が僅かになった時点で、ブロックチェーンゲーム参加者はもはや「没頭」することはできない。

図8:GameFiユーザー数と取引高の比較

これは特定のプロジェクトの問題ではなく、全体としてWeb2ユーザーとWeb3ユーザーのニーズと体験が断絶している問題である。Web3ユーザーは高いリターンを求めるが、Web2ユーザーは娯楽を求める。両者の間には完全な交差はないが、Web3には多くのゲーム好きがおり、Web2ユーザーにもお金を稼ぎたいというニーズはある。これらのニーズは、精巧なゲームを作ってそこにトークンを乗せるだけでは満たせない。本質的には、異なる性質のユーザーに対して異なる戦略を立て、ある一点で突破し、有機的に結合させる必要がある。

本来の目的に戻れば、我々がブロックチェーンゲームの価値を認めるのは、ゲーム資産の所有権を解決し、ユーザー自身が資産を管理できるようにすること、そしてトークンを通じてガバナンスに参加し、ゲーム運営が独裁的にならないようにすることである。これらはゲームがすでにプレイヤーに受け入れられた後に、ブロックチェーンが提供できる価値である。現在のWeb2ユーザーのブロックチェーン利用度を考えれば、このような「ブロックチェーン化」はまだ時期尚早である。したがって、Web3ネイティブなゲームを作る場合、インセンティブ設計が極めて重要となる。したがって、昨年の状況は、初期のインセンティブが第一次極端化に至る必然的な過程だった。

次の段階では、おそらくゲーム資産の構築、つまりNFTの時代となるかもしれない。NFTこそがゲームの性質に最も合致し、最も消費指向の特徴を持つ存在である。GameFi 1.0のようにNFTを単なる「採掘機」として扱うのではなく。ブロックチェーンゲームのゲーム性向上と多くのNFTプロトコルの発展に伴い、NFTの流動性が高まる。NFTを価値の中心とするゲームが、次世代ブロックチェーンゲームの方向性となるかもしれない。

もちろん、トークンによるインセンティブは引き続き存在するが、経済モデルや数値設計はより安定志向となり、主要手段とはならない。

#結論

暗号資産業界は10年間の浮沈を経て、思想的基盤から基盤技術、応用基盤の整備に至るまで完成しつつある。我々は今、ブロックチェーンの全面的応用が爆発する直前にあると信じている。前述のRollup、DID、GameFiなど最近話題の多い注目トラックに加え、DeFiデリバティブ、NFT流動性、非中央集権的ミドルウェア、クロスチェーン基盤プロトコル、ブロックチェーンセキュリティ、モバイル向けブロックチェーンアプリ、DAOなど多くの分野でも優れたプロジェクトが台頭するだろう。トークンは業界独自のインセンティブメカニズムであり、特殊なビジネスモデルでもある。経済モデルがどのように設計されても、それ自体が金融的周期性を持つ。トークンのビジネスモデル革新と製品の成熟、ストーリーの革新が共鳴する時、我々は再び次の大きなサイクルのチャンスを迎えるだろう。

参考資料:

1. https://twitter.com/DocumentingBTC/status/1574421976298332160

2. https://DeFillama.com/chains

3. https://dappradar.com/industry-overview

4. https://dapponline.io/dapp

5. https://twitter.com/viv_three/status/1574003545283891200

6. https://dappradar.com/topic/games

7. https://twitter.com/BMANLead/status/1520488056599457792

8. https://nova.arbitrum.io/

9. https://dune.com/becks0303/binance-soulbound-token

🔗 原文リンク:(または「続きを読む」をクリック)

https://mirror.xyz/arcanelabs.eth/-vTsz36fsRqjiVgIR4BPvEVZ8wyexU36M8LjzIDrtlo

📙 著者紹介:

Frank Fan:Arcane Fundパートナー、Arcane Labs創設者。元HuobiおよびMicrosoft上級経営陣。清華大学、コロンビア大学卒業。新たなビジネスモデルと技術革命の探求に尽力し、Web3.0の普及を推進。主に投資、インキュベーション、戦略、経営に従事。Twitter:@MetaLouis66

Don:Arcane Labsリサーチャー。5年間の暗号資産実践投資経験。ブロックチェーンが世界を変えると堅く信じ、早期プロジェクトの発掘と次世代のパラダイムシフト製品の探索に注力。Twitter:@AtomWxw

📬 お問い合わせメール:[email protected]

🔗 もっと読む:

Mirror :mirror.xyz/arcanelabs.eth

Twitter:twitter.com/Arcane_Labs_

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News