分析:75BPの利上げ後、暗号資産市場が強気反発した背景にある論理

TechFlow厳選深潮セレクト

分析:75BPの利上げ後、暗号資産市場が強気反発した背景にある論理

パウエル(Powell)による0.75%の利上げにもかかわらず、ナスダックとビットコインは大幅に上昇した。

執筆:Alf

編集:TechFlow intern

パウエル(Powell)FRB議長が利上げ75ベーシスポイントを発表したにもかかわらず、ナスダックとビットコインは大幅に上昇している。

一体どういうことなのか?

私は現在展開されている市場のストーリーには同意しないが、なぜこのようなリバウンドが起きているのか、その理由を説明しよう。

経済成長が減速していることを公に認めた一方で、FRBはインフレ、インフレ、そしてインフレという一点において全会一致で75ベーシスポイントの利上げを決定した。しかし、市場が最終的に反発し始めたのは、パウエル議長が以下の発言を行った後だった:

「現時点での金利水準は、われわれの中立金利の見積もりと概ね一致しており、利上げサイクルを現時点で前倒しした後は、今後の政策運営においてより一層データ依存になっていく。」

これがなぜリバウンドと関係があるのかを見てみよう。

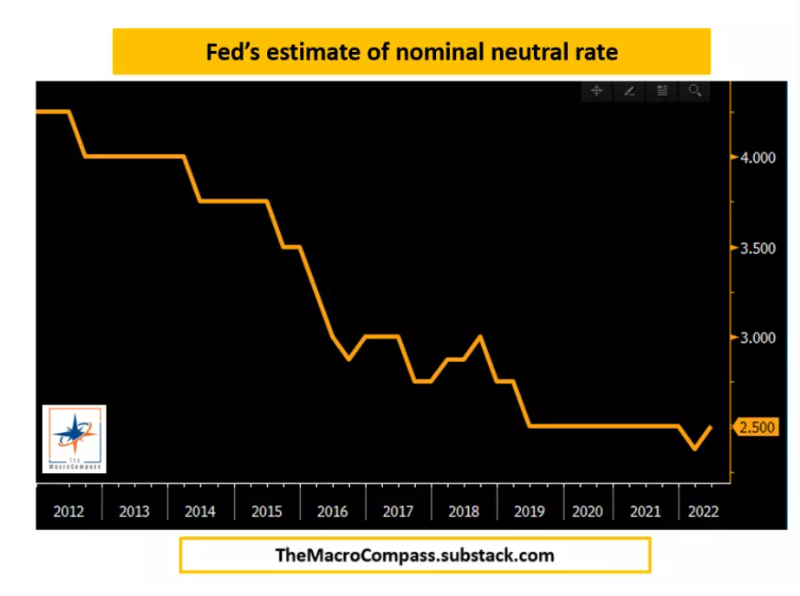

中立金利とは、経済が潜在能力を発揮できる水準の金利であり、景気を過熱も過冷もさせない状態のことだ。今回の75ベーシスポイントの利上げにより、FRBはついに中立金利の推定値に到達した――つまり、これ以上は景気を過度に冷やすことはしないということだ。

だがこれは同時に、これからの追加利上げはFRBを積極的な抑制領域へと導くことを意味する。債券市場は、FRBが抑制的措置に出るたびに何かを壊してしまうことを知っているため、パウエル氏にはいくつか非常に重要な質問が投げかけられた:

-

債券市場はどのように価格付けしているか?(2023年に70ベーシスポイント以上の利下げを織り込み)

-

金融環境はどうか?(債券・株式が反発し、金融環境は緩和方向)

-

フォワードガイダンスはどうなるのか?

このことがリバウンドとどう関係するのか?

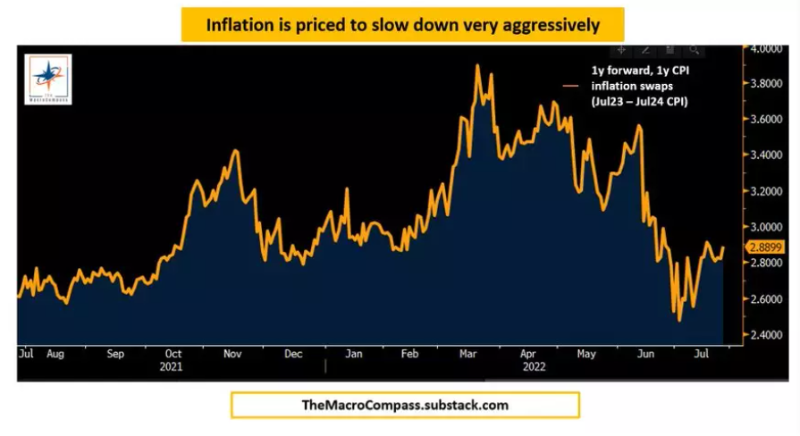

すべては、ここ数カ月間の債券市場がインフレに対して形成してきた非常に強い見方にある:インフレは低下し、しかも非常に速いスピードで下がると予想している。23年7月から24年7月にかけてのCPIは約2.9%、PCEは約2.5%と価格付けされており、実質的に目標水準に到達すると見られている。

このような市場環境では、どの資産が好調を維持するか?

ナスダックと暗号資産。もしFRBが自動的に金融引き締めを続ける必要がなければ、実質金利は再び低下し始めるだろう。

実質金利が低下すれば、評価額が重視される資産やリスク志向の高い資産クラスが好調になる。なぜなら、米ドル現金を持つことの限界リターンが魅力を失い、リスク資産への投資意欲が高まるからだ:株価指数とBTCである。

このリバウンドはまだ続くと思うか?

FOMC後の上昇は合理的に説明できるが、フォワードガイダンスがない以上、非常に不安定なFRBが目の前にある。わずかなハト派的な発言一つで、この動きは消えてしまうだろう。ここではリスクプレミアムを減らすどころか、むしろ追加で考慮しなければならない!

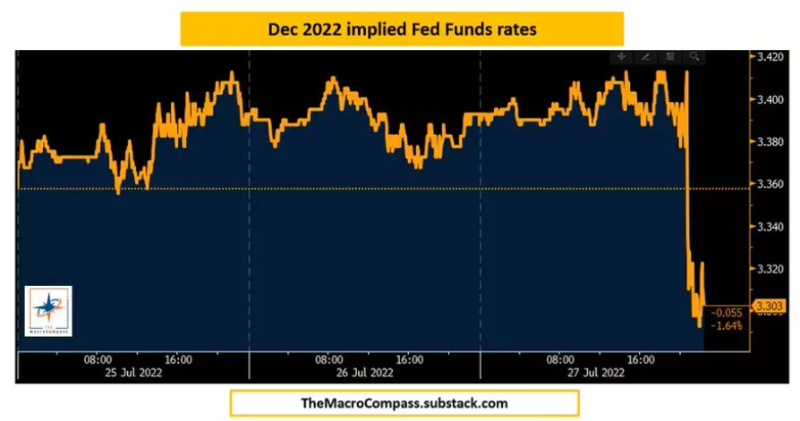

最後に、債券市場は何を示唆しているのか?

12月までの期間について、債券市場は以下のような利上げ幅を織り込んでいる:

-

9月:50ベーシスポイント

-

11月:25ベーシスポイント

-

12月:25ベーシスポイント

-

2023年:50ベーシスポイント

もちろん、FRBのタカ派がこれをさらに高くする可能性もある。

だがそれは同時に、将来のイールドカーブがより急勾配になる可能性を示している。なぜなら、過度に強硬なFRBによって長期的な成長の見通しが完全に潰されることはなくなるからだ。ポートフォリオの観点から言えば、今回のFOMCは私の評価を根本的に変えるものではない。よって、私の長期ポートフォリオは以下の通りだ:

-

10年以上の債券をロング

-

多額のドル現金ポジション

-

投機的なリスク資産の保有は最小限に抑える

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News