永遠のブルマーケットの幻滅:貪欲は中央集権か否かとは無関係である

TechFlow厳選深潮セレクト

永遠のブルマーケットの幻滅:貪欲は中央集権か否かとは無関係である

私たちは常に歴史を繰り返している。

著者:Beam @Jsquare

7月の市場は、直近2か月間の極端な変動を吸収している。投資家たちが議論する焦点は、景気循環の底値圏が形成されつつあるのかどうかに移っており、我々もDEFI技術、CEFIの破綻、過剰レバレッジ、流動性サイクルがもたらしたものについて、今一度振り返る時間を持てるようになった。どの危機が訪れる前にも、「今回は違う」と信じる人々が必ず現れるが、実際には――我々は歴史を繰り返し続けているのだ。

景気循環の前では、技術の進歩が経済の期待値を押し上げることはあっても、貪欲と恐怖を抑制することはできない。我々はレバレッジの破壊力とバブルの急速な崩壊を目の当たりにしてきた。この2か月から何かを学ぶとすれば、それは市場の法則に対する畏敬の念と、投機心理への内省に他ならない。

何も変わっていない。異なるのは、私たち投資家の知識が増えたことだけだ。熱狂とノイズは、市場によって淘汰されていく。

✦ 崩壊した市場 ✦

glassnodeのデータを用いて、広く合意を得てきた過去5年間におけるイーサリアムの毎月のトークン価格変動を統計的に分析した。2022年4月から2022年6月にかけての市場の惨状が見て取れる。特にETHは6月に45%の下落を記録し、6月末時点での価格は昨年の最高値4808ドルから78%も下落していた。

図1 2017年6月~2022年6月 イーサリアムの当月価格変動

ビットコインではなくイーサリアムを取り上げる理由は、今回の危機はおそらく流動性との関連がより深いためである。否めないのは、近年さまざまなLayer1が台頭する中でも、DEFI登場以降、イーサリアムはずっと最大のスマートコントラクトプラットフォームとして、大量のユーザー、資金、取引、イノベーションを支えてきた――まるで重力場のように、膨大な流動性を常に吸い込み吐き出している存在だ。図2に示すように、灰色がイーサリアム価格、青色がネットワーク全体のTVL(ロックされた総価値)の変化を表している。2020年から始まった好況サイクルでは、イーサリアム価格の上昇とともにTVLも急増し、2021年12月に約2530億ドルのピークに達した。その後、2021年末に多数のGameFi 1.0プロジェクトが急速に崩壊したことで市場は一旦後退したが、2022年3月から4月にかけて再び2280億ドルまで急騰した。しかし、それ以降は完全に反発なく、一気に資金流出が始まった。

図2 2017年6月~2022年6月 イーサリアム時価総額およびTVLの変化

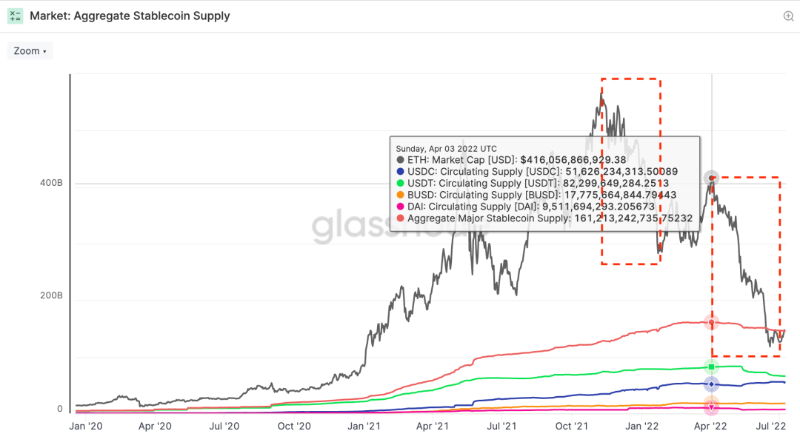

同時に変化したのは、ETHチェーン上のステーブルコインの供給量である。図3では、灰色部分がイーサリアムの時価総額、オレンジ線が主要ステーブルコインの総供給量、緑・青・橙・紫の各線がそれぞれUSDT、USDC、BUSD、DAIの供給量を示している。前回(2021年11月~2022年1月)のイーサリアム時価総額の急落とは異なり、今回はステーブルコイン供給量の縮小とも連動している。これは2021年末には見られなかった現象であり、2022年4月3日の高値1610億ドルから6月30日には1465億ドルまで減少し、145億ドルもの資金が市場から流出した(この金額はDAIの総供給量を上回る)。この期間中にさらに興味深い現象が起きており、ステーブルコインのリーダー的存在であるUSDT(緑)の供給量が減少した一方で、USDC(青)はこの危機の中で一種の「安全資産」として機能し、小幅ながら増加した。

図3 2020年1月~2022年6月 イーサリアム時価総額および主要ステーブルコイン供給量

この一連の価格暴落、TVLの縮小、ステーブルコイン供給の減少は、2021年末から2022年3月の下落と比べて、今回の市場の混乱がより激しいことを示唆している――畢竟、資金量つまり流動性は市場の信頼感を直接反映しており、市場の活況を左右する原動力だからだ。

補足しておくと、マクロ経済学において「流動性」には二つの意味がある。一つはミクロ的な観点から見た資産の換金容易性、もう一つはマクロ的な観点からの市場資金の豊富さである。本稿で言及している流動性は、後者の意味を指している。

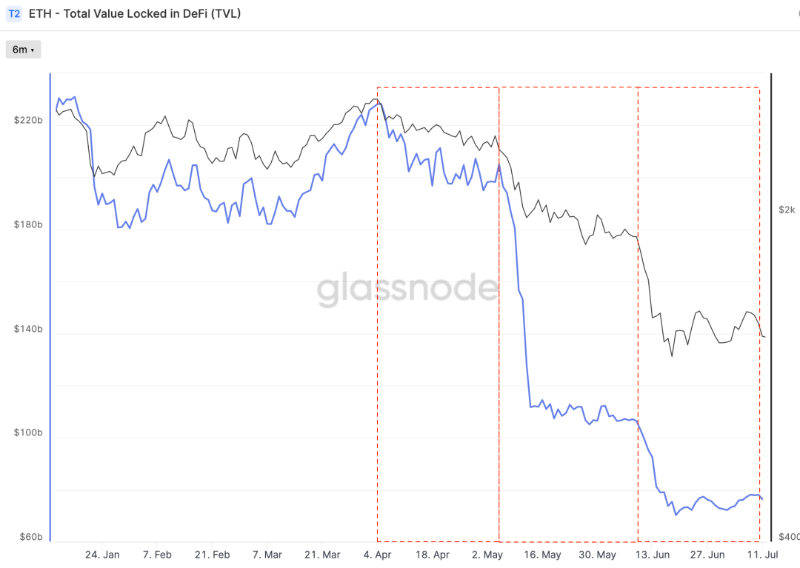

もし過去を振り返り、2022年4月以降の暴落がどのように進行したかを整理すれば、この苦難の時期をおおむね三つの段階に分けることができる。図4では、灰色がイーサリアム時価総額、青線がイーサリアム上のTVLの変化を示している。

図4 2022年1月~2022年6月 イーサリアム時価総額およびTVLの変化

● 第一フェーズ:4月4日~5月6日。この時期の市場下落は主にマクロ環境への懸念によるものだった。FRBの引き締め政策への予想が強まり、市場は5月FOMCで利上げ50bp、年間累計275bpの利上げをほぼ確実視するようになり、米国債利回りは3%近くまで上昇、ドル高が進行し、人民元に対する為替レートは6.37から6.5へと急速に上昇した。また、あらゆるコモディティ市場も新高値を更新した。BTC市場は伝統的市場との相関性を示し始め、暗号資産市場全体が弱含み、ビットコインは4万ドルを割り込んだ。図4にある通り、灰色のイーサリアム時価総額とTVLは同時に緩やかな下落を見せていた。この同調かつ穏やかな下落は、賢い資金が単に流動性収縮への予想を反映させていることを示しているように見える。

● 第二フェーズ:5月7日~5月14日。この時期の市場下落は主にLUNAの極端な出来事の影響を受けた。数日間で時価総額トップ10入りしていた二つのデジタル資産(LUNAとUST)が、投資家の400億ドル近い価値を消滅させた。2022年5月7日、USTがアンカーから外れ始め、5月9日には0.35ドルまで下落した。その時点でLUNAは約60ドルで取引されていた(最高値119ドルからほぼ半減)。その後36時間以内に、LUNAは0.1ドルを割り込み、USTは0.30ドル~0.82ドルの間を推移した。これにより、LUNA-USTプロトコルの償還メカニズムが超高速で稼働し、パニックに陥った人々や危機に貪欲になる人々が、1USTを1ドル相当のLUNAに交換しようとした。その結果、LUNAの供給量が急増し、価格はさらに下押しされた。こうしてかつて隆盛を誇った韓国の「国民通貨」LUNAは、ほとんどゼロに等しい価値まで暴落した。図5はLuna Foundation Guard (LFG) のBTC保有ポジション(オレンジ線)を示している。3月以降、USTをBTC市場全体に紐づけようとする試みとして構築されたBTC準備高が、5月9日に一日で完全に枯渇したことが分かる。彼らはUSTと米ドルの連動を守ろうとしたが――失敗した。

図5 2022年1月~2022年6月 ビットコイン価格およびLFGのBTC保有量変化

● 第三フェーズ:6月8日~6月19日。この期間の市場暴落は主にCEFI機関の破綻によるものだった。ローマは一日にして成らず、だがローマは一日にして滅ぶ。DeFiチェーン上市場は不安定な状態にあり、LUNAの影響は想像以上に深く、LIDOにも波及し、stETHもアンカーから外れた(厳密にはstETHとETHの間にアンカー関係はないが、stETHはETHの一種の先物契約に過ぎない)。Celsiusがまずこの影響を受けて問題を起こし、すべての出金を停止せざるを得なくなった。その後、三箭資本(Three Arrows Capital)が危機に陥ったという情報が市場に広まった――LUNAの主要支援機関であり、stETHの大口保有者であった彼らは、4億ドル以上の借入金を返済できなくなっていた。さらなる悪材料として、FSInsightのデジタル資産戦略責任者Sean Farrellの報告によると、三箭資本の創業者Su ZhuとKyle Daviesは自身の名声を用いて、「業界のほぼすべての貸し手機関から何としても資金を借り出した」とされている。Voyager Digital、Babel Finance、BlockFiなどから融資を受け、債務を使ってレバレッジをかけ、大部分の資産を購入していた。担保比率は非常に低かった。瞬く間に、チェーン外の取引所、貸付機関、ヘッジファンドが次々と破綻し、債務不履行、流動性不足、強制清算に陥った。他の関与した機関投資家や個人も、次々と流動性を引き揚げ、身を守ろうとした。6月18日、BTCは2017年の2万ドルの高値を下回り、17,708ドルという真の安値を付けた。

✦ 歴史はただ自らを繰り返すだけ ✦

Roger Lowensteinの著書『When Genius Failed: The Rise and Fall of Long-Term Capital Management』は、かつてのロングターム・キャピタル・マネジメント(LTCM)の興亡を描いている。その中にある一文――「デリバティブは新しいものだが、パニックは市場と同じくらい古い」。

その年は、1998年だった。

今やよく知られているデリバティブ、例えばオプションや先物などは、当時は金融イノベーションの範疇にあった。

LTCMは1994年に、伝説的なウォール街企業ソロモンブラザーズの債券トレーダーによって設立され、債券市場で高レバレッジの裁定取引を行った。取締役会には、1997年にノーベル経済学賞を受賞したマイロン・ショールズとロバート・C・マートンが名を連ねており、有名なオプション価格モデル「BSモデル」の開発者である。

当時のLTCMは、今から見れば非常にシンプルな戦略――「平均回帰」を用いていた。つまり、市場が平均水準に戻ることを前提に利益を得ようとするものであり、その裏には「市場は“norm”から長期間逸脱しない」という仮定があった。長年にわたり、市場が正常に機能している間は、実際にそうだった。LTCMは最初の3年間で、年率21%、43%、41%という投資家にとって魅力的なリターンを提示し、ウォール街の銀行家たちを惹きつけた。彼らは数千件のデリバティブ契約を結び、ほぼすべての銀行が債権者となり、リスクエクスポージャーは1兆ドルを超えた。

しかし、この「市場はいずれ“norm”に戻る」という戦略は破綻した――正確には、LTCMが倒産するまで、市場が正常に戻る日は来なかったのだ。黒い白鳥(ブラックスワン)が飛来した。ロシアの金融危機によるグローバルなパニックが起き、世界中の投資家がすべてを売却し始めた。LTCMが賭けていた利回りスプレッドは、予想に反して正常に戻らず、逆に拡大した。突如、数百億ドル規模のレバレッジ取引戦略が全損となった。ファンドは強制決済を余儀なくされ、すべての投資家のシステミックリスクを助長した。

多くの人が、三箭資本の危機を、かつてのLTCMの墜落と比較している。

三箭とLTCMの規模は到底比べられない。報告によれば、三箭の最盛期の資産規模は180億ドル程度であり、LTCMとは大きく隔たっている。しかし、その展開を詳しく見直すと、驚くほど似通っている。

LTCMは平均回帰に賭け、多額の借入を行い、高レバレッジで運用した。そしてブラックスワンが発生し、戦略が破綻、債務返済不能となり、流動性が逼迫、市場の価格形成が歪み、信仰が崩壊した。

三箭はLUNAとstETHに賭け、低担保、あるいは無担保で多額の借入を行い、高レバレッジで運用した。LUNA崩壊、stETHへの打撃を受け、損失を抑えるために三箭はstETHを売却せざるを得ず、大規模な債務返済不能に陥り、Voyager Digital、BlockFi、現在のGenesisといった企業に甚大な損害を与えた。LUNAやstETHとは無関係な投資家までもが流動性を引き揚げ、市場は「デレバレッジ」と「ハードランディング」を崩壊という形で実現した。

1998年、2022年。24年の時を隔てて、その展開はほとんど同一だった。その間に起きた1990年代のインターネットバブル、2008年のサブプライムローン危機による世界的金融危機を考えれば、歴史は繰り返しているようにしか見えない。

レバレッジが蓄積されるとき、誰も反省しなかったのか。誰も歴史から学ぼうとしなかったのか?

いいえ、きっと誰かはいた。

ただ、その声は資産価格の急騰にかき消され、楽観主義者たちが「今回は違う」と叫んでいた。

1998年、ウォール街はノーベル賞受賞者とデリバティブの光環を崇拝していた。インターネットバブル期、人々は通信技術が新たな世界を開くと信じ切っていた。2008年、サブプライムローンの発明は人類を解放したかのように思われた。

技術革新が投資家の現状への楽観を生み出し、熱狂が広範な投機マインドを助長し、リスク境界が侵食され、レバレッジが蓄積され、高リターンという虚偽の約束が生まれる。ドミノが倒れた瞬間、何も変わらない。

✦ 技術の本質とレバレッジサイクル ✦

「シュumpeter賞」受賞者ブライアン・アーサーは『技術の本質』において、「経済は技術の表現である」と述べ、技術の本質は「組み合わせ」と「再帰」であると定義している。「組み合わせ」とは相互の高速統合を、「再帰」とは方向性を持った最適化複製を意味する。

「組み合わせ可能性(composability)」は、技術とイノベーションの発展を指数関数的に加速させる。

これがDEFIが登場以来、長年にわたり支持されてきた主な理由だと私は信じている。なぜならDEFI技術の本質は、レゴブロックの積み重ねだからだ。この積み重ねはイノベーションのサイクルを短縮する――我々は常に巨人の肩の上に立っているのである。もしOHMがオープンソースでなく、Curveに特許が保護されていたら、ve(3,3)をゼロから構築するのはどれほど困難だろうか。UniswapがDEFI Summerを点火して以降、暗号資産分野で目覚ましい発展が見られたのは、まさにその構文的組み合わせ性、プロトコルの再利用性、ツールの互換性のおかげである。我々はゼロからスタートする必要はなく、最も技術的突破を要する部分に集中できるのだ。

ドミノ牌がいかに急速に積まれ、そして一瞬で倒れていくかを振り返ろう。

アルゴリズム型ステーブルコインプロトコルLUNA-USTは、誕生当初から議論が絶えなかった。多くの人々がこれは別の形のポンジスキームだと非難し、他には「右足で左足を踏んでいるにすぎない」と批判した。これは新たなナラティブ、新たなアンカー維持技術であり――従来のUSDC、USDT、DAIが採用する資産担保方式を捨て、アルゴリズムによって1:1のドル換算を実現するというものだった。Delphiはこのナラティブのために、DEFIの楽園――Anchorを構築し、そこに20%の無リスク利回りという魅力を提供することで、空から降ってきたような資産の行き先を確保した。

無裏付け、非中央集権、アルゴリズム、プロトコル。まるで聖書の言葉のように、これは新しい天と地であり、海さえももはや存在しない。

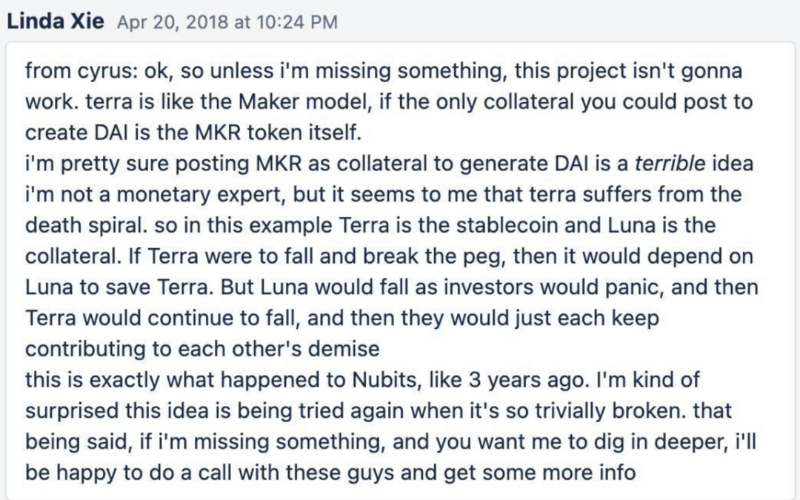

LUNAが上昇を続ける中、多くの人々がリスクを警告していた。2018年、MakerDAOのリスク責任者でありScalerの元アナリストだったCyrus Younessiは、Scalerに対してTerra/LUNAがうまくいかないと語っていた。彼は3年前のNuBitsの例を挙げ、こうした試みが何度も市場に否定されてきたことを証明した。

図6 Cyrusが説明するTerraの死の螺旋、画像出典:Twitter

しかし2022年になっても、LUNAの価格は上昇を続け、Do KwonはTwitter上で自信満々に賭けを申し出た。時間はLUNAとNuBitsは異なる――「今回は違う」と証明しているかのように見えた。

一見異なるように見える主な理由は、AnchorとLFGにある。

そもそも初めから、DEFIの物語は常に流動性を中心に展開してきた。

DEFIの三本柱:DEX、レンディング、ステーブルコイン。これを流動性の観点で言い換えるなら、DEXは流動性の交換場、レンディングは流動性の価格付け場、ステーブルコインは流動性のアンカーである。

もしアンカーの神話を創造したいなら、考えるべきは、こうして空から創出された流動性がどこへ向かうかということだ。流動性を水に例えるなら、市場はその水を吸収し、ある場所に固定できる「スポンジ」を見つける必要がある。こうした考えのもと、2020年7月、LUNAはAnchorを創出した。Nicholas PlatiasがMedium上でこのプロトコルを説明している。

彼は以下のような特徴を持つ貯蓄プロトコルを構想した:

元本保護:Anchorは、ローンにリスクが生じた場合に担保品を清算する仕組みを導入し、預金者の元本を保護する。

即時出金:Terraへの預金は即時出金可能――ロック不要。

安定利回り:Anchorは、ステーキング資産からの変動報酬の一部を預金者に移転することで、預金利回りを安定化させる。

最終的に、彼らはこの安定利回りを20%に設定した。

これは通常、投資教育を受けた人であれば警戒すべき利回りだ。

最も基本的な原理はCAPM(資本資産評価モデル)である。ある資産の期待リターンは、市場ポートフォリオの期待リターンとシステム的リスクのみに関係する。AnchorがUSTに提供する20%の固定利回りは、明らかに市場の無リスク利回りを大幅に上回っている。この差異が意味するのは、この20%の利回りが「無リスク」ではあり得ないということだ。

市場が最も活発だった時期、USTの時価総額は180億ドルに達し、そのうち140億ドル以上がAnchorプロトコルにロックされていた。年間20%のAPYを支払うには、基盤となるステーキングやレンディングの収益では到底追いつかない――市場はそれほど単純だ。リスクを負わない限り、無リスク利回りを上回るリターンを得ることはできない。そこでLUNAは、この利回りの差を補填する方法が必要だった。

2022年1月、Anchorと呼応するもう一つの仕組み、LFGが立ち上がった。2022年1月19日、Do KwonはLuna Foundation Guard(LFG)の設立を発表。この組織は「動乱の市場条件下でドル連動を支える準備を構築する権限を与えられ」、「Terraエコシステムの成長と発展を支援するための資源を配分する」ことになった。試算によれば、当時のAnchorはLFGから毎日400万ドル以上を「燃やし続け」ていた。

2021年5月、LUNA-USTのメカニズムにより一度「死の螺旋」が発生したが、LFGは豊富な資金力で市場に資金を注入し、USTを再びアンカー位置に戻した。これは無形のうちに市場コンセンサスの形成にも貢献した。

Anchorは市場の無リスク金利を上回る利回りを提供し、LFGは市場に狂気のような自信を与えた。人々は最も基本的な金融原理を忘れ始め、資金はレバレッジ操作に入った:LUNAを燃やしてUSTを生成し、Anchorに預け、その証明書を他のプロトコル(例:Edge)に担保として預け、さらにUSTを借り出し、それをまたAnchorに預けるというループ操作。このマトリョーシカのような過程の各層が、USTの空中楼閣を支えていた。

個人投資家は資本や情報へのアクセスが限られており、投資機会も限られるが、熟練した「裁定屋」(CEFI機関)はより多くの資本と優れた情報を持つため、より有利な投資機会を得られる。レバレッジは裁定屋がより大きなポジションを持つことを可能にする。しかし、マージン要件により、裁定屋ですら財務的制約に直面する可能性がある――その中で三箭は信じられないほどのレバレッジ操作を行い、無担保で資産を借り入れたのである。

人々がLUNAの成功要因を分析し、各大手ブロックチェーンが模倣を始めるにつれ、市場には根拠のない自信と、それを駆動する持続不可能な投機活動が集積した。信用バブルが膨らむ中、投機家たちが出現し、熱狂的に布教を始めた。数か月前、適当にTwitterをスクロールすれば、無数のLUNAticたちがこの「魔法の聖杯」ストーリーを語り、後続の投資家を同じ螺旋に引き込もうとしていた。

しかし、悪いニュースが発生すれば、資産価値は裁定屋たちの富とともに下落する。レバレッジをかけた裁定屋はマージンコールに直面し、強制的に資産を売却せざるを得なくなる。資産売却の売り圧力がさらに資産価値と富の損失を招き、ボラティリティと不確実性の増加がさらなるマージンコールを引き起こし、さらに資産売却を強いる。こうして生じる利益率の変化は、レバレッジ率の低下を意味する。つまり、レバレッジの存在により、価格下落の幅は本来よりも大きくなる。

好況時には過剰にレバレッジをかけ、不況時には過剰にデレバレッジを行う。

最も革新的な技術、最も豊富な資金支援、最も堅固な市場コンセンサスでさえも、「ブラックスワン」の瞬間に破壊されうる。この技術やナラティブが過去とどれほど異なっていようと、レバレッジサイクルは依然としてすべてを支配している。

✦ 貪欲は中央集権かどうかとは無関係 ✦

社会および経済生活に身を置く限り、我々が避けられない課題は、多方間の不信、特に金融活動における不信である。伝統的金融は、公証人、弁護士、銀行、規制遵守担当者、政府などが「信頼サービス」を提供することでこれを解決する。これはすべての参加者にかかる目に見えないコストである。

DEFIは「分散型金融(Decentralized Finance)」の略称であり、人と人との信頼問題に対する別解である。金融仲介機関のない金融世界を創造することを目指し、ビットコインの精神を継承して、ブロックチェーンの利用を単純な価値移転からより複雑な金融ユースケースへと拡張する。その本質は、以下の要素に集約される:検閲耐性(censorship resistance)、不変性(immutability)、検証可能性(verifiability)、アクセス可能性(accessibility)、社会的合意(social consensus)。それは開放的で許可不要の金融未来を約束する。誰もがさまざまな金融サービスにアクセスでき、透明なリスクを理解し、自分のお金が盗まれたり凍結されたりしないと信じられる世界だ。

しかし、DEFIが宣伝するような多くの利点を持っていても、暗号資産投資家は依然としてCEFI機関と取引している。

ここでCEFIを定義しておこう。ここでは銀行や証券会社などの従来の中央集権的金融機関を除外し、暗号資産分野の中央集権的金融機関――たとえばバイナンス、FTXのようなCEX、BlockFiのようなレンディング機関――に限定する。

その理由は、CEFIがDEFIの一部の利回りメリットと、伝統的金融商品の使いやすさ・安全性を両立しているためである。そのため、取引相手リスク、ハッキングリスク、詐欺リスクなどさまざまなリスクを冒しても、ユーザーは100%鍵を自分で管理するチェーン上から、黒箱へと資産を移している。この過程でユーザーは天秤にかけ、選択し、譲渡している。資金に対する100%の所有権を放棄し、代わりにより便利で使いやすいサービスを得るのである。

こうした黒箱が顧客資金を扱う際には、市場変動に対応するための体系的なリスク管理措置――過剰担保、レバレッジ制御、流動性確保――を講じるべきだが、人間の貪欲が暴走したとき、CEFIの内部でそれが早期に警告される手段はほとんどない。

ではDEFIはどうか? immutability(不変性)、verifiability(検証可能性)、accessibility(アクセス可能性)を謳うDEFIは、人間の貪欲と恐怖を抑制できるのか?

2013年、V神(ヴィタリック・ブテリン)は、スマートコントラクトが複雑な金融アプリケーションに応用される未来を予見した。

ソフトウェアとアルゴリズムによって私たちの相互作用を規制する――「コードは法律である(code is law)」――これは別の形の規制であり、民間主体が自らの価値観を技術製品に埋め込むことができる。これには多くの利点がある。たとえば、法的手続きを自動化でき、事前に定めたルールや規制が自動的に執行される。ブロックチェーン技術はその最も偉大な実践例であり、法をコードに変換する新たな機会を多数生み出した。法や契約条項を「スマートコントラクト」として実行保証付きのコードに変換することで、これらのルールは基盤となるブロックチェーンネットワークによって自動的に、かつ常に計画通りに実行される。当事者の意思とは無関係に。

かつてDEFIのマネー市場プロトコルCompoundを創設したRobert Leshnerが語ったように:「人の判断もなく、人的ミスもなく、プロセスもない。すべては即時かつ自律的である」。

技術を個人の行動を拘束する手段、ルールを自動執行する手段として頼るのは確かに聞こえが良い。多くの「コードは法律」と支持する人々は、DEFIが単に金融機関の非仲介化というだけでなく、法律の枠外に完全に存在すると考えている。

しかし、すべてがブロックチェーン上で行われているからといって、何百年にもわたる法的手続きが突然魔法のように無効になるわけではない。コードによる規制には重要な制限と欠陥があり、公正性や正当手続きに関する新たな問題を引き起こす可能性がある――コード自体が人間の意志の反映である以上、より強力な拘束力がない限り、誰も自らの貪欲を技術で封じ込めようとはしないだろう。

もう一度LUNAに言及しよう。LUNA-USTの裁定メカニズム自体はコードによって完結しており、ネットワークが混雑していなければ、この裁定プロセスは自動的かつ迅速に行われる。これは確かに技術的進歩だ。しかし、このメカニズムが解決できていないのは、裁定以外の問題――リスク、レバレッジ、バブルの問題である。

これはそれ以前のどのハードランディングよりも急速なバブル圧縮プロセスであり、チェーン上のDEFIプロトコルとチェーン外のCEFI機関を巻き込み、一か月も経たないうちに誰一人として免れなかった。レバレッジサイクルの前では、これまで議論されてきたDEFI対CEFIの違いや未来、どちらが優れているか、誰が誰を救うかといった問いは、まったく意味をなさない。

もちろん我々が言いたいのは、人間性の抑制にはより普遍的な法、例えば監督当局がどのような場合に「門番」として機能すべきか、あるいは古典派経済学が言うように「時報を鳴らす人」に徹すべきか、といった議論が必要だということではない。我々が繰り返し強調したいのは、市場の法則を尊重し、投機心理を抑制する重要性であり、それはDEFIやCEFIといった技術手段では解決できない問題だということだ。市場全体の成熟と進化、すべての暗号資産投資家の共通の成熟と成長によってのみ、過度なレバレッジサイクルを鎮静化できる。本当に効率的な市場と、理性的な投資家集団は、このような歪んだ機会を長期間放置しないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News