Paradigm:DAOの法的構造化戦略を段階的に解説

TechFlow厳選深潮セレクト

Paradigm:DAOの法的構造化戦略を段階的に解説

法的要素がDAOの目的および業務とどのように相互作用するか。

執筆:Chris Brummer, Rodrigo Seira

翻訳:TechFlow intern

Web3の重要な特徴の一つは、ブロックチェーン技術を活用することで個人が新しい方法で自らを組織化でき、問題解決をより創造的かつ効率的、コミュニティ指向にできる点です。

DAOはその好例です。20世紀の工業企業が株主所有権と経営者・取締役による集中管理に依存していたのに対し、DAOは参加型組織のまったく異なるモデルを提示しています。つまり、スマートコントラクトや流動的なメンバーシップ、透明な取引チャネルを通じて、所有権と統制権が融合して駆動される構造です。

しかし、DAOの構築はコードだけでは済まず、現実世界で機能させ、構築者や貢献者を保護するために熟練した法務エンジニアリングも必要です。一方で、DAOの法的構造の範囲と複雑さは、最も優れたエンジニア(およびその弁護士)さえも圧倒する可能性があります。

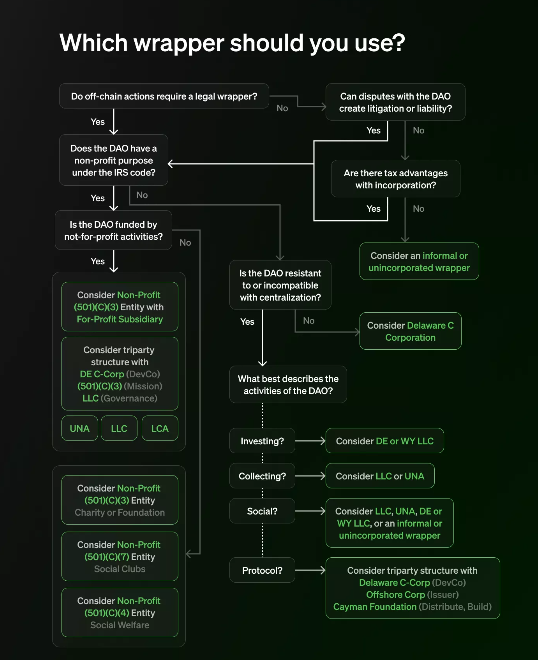

そこで本記事では、私たちの新ホワイトペーパーにおける「法的ラッピング」がDAOに与える影響を要約します。これは、創業者(および政策立案者)向けに初めて包括的に法的ラッピングを概観したものであり、これらの法的要素がDAOの目的や活動とどのように相互作用するかを理解するためのフレームワークも併せて提供しています。

戦略的考慮事項

DAOに関係する法的範囲は、多くの創業者が考えるよりも広く、商業協会に関する法人形態だけでなく、登録・非登録の非営利組織も含まれます。この多様性の中では、ほとんどの創業者が法的ラッピングを選択する際に類似の推論プロセスを踏むことになるでしょう。

主な検討項目には以下の要素が含まれます:

DAOの運営範囲と目的;

DAOの活動に関連する法的リスクおよび税務責任;

DAOメンバーの規模と恒久性;

分散化ガバナンスの採用度合い;

DAOのリソース;

DAOの事業範囲

法的ラッピングの必要性は、DAOの設立者がDAOを現実世界と相互作用させるかどうか、またその活動がメンバーに法的・課税上の責任を生じさせるかに大きく依存します。非公式性はDAOのスピードとコスト面で大きなメリットをもたらすものの、オフチェーンの商業取引には合法的な枠組みが必要です。銀行口座の開設、弁護士や会計士の雇用、対面イベントの開催など、すべて正式な法的地位を必要とします。DAOの設立者・創業者は、オンチェーンだけでなくオフチェーンでの運営範囲を具体的に検討し、実用性の確保のために法的ラッピングを採用すべきか評価しなければなりません。

法的ラッピングの核心はリスク低減です。もしDAOまたはDAOメンバーが過失などの理由で訴えられた場合、非公式性ではメンバーにほとんど法的保護がありません。創業者はこうしたリスクを評価し、自らのDAOまたは計画中のDAOの活動がメンバーおよび参加者に責任を及ぼすような状況を生じるか慎重に検討すべきです。未来を完全に予測はできませんが、単にトークン保有を条件とするDiscord DAOと、数十億ドルのTVLを持つプロトコルを管理するDAOでは、潜在的責任に根本的な違いがあります。

規模が大きく野心的なプロジェクトほど、DAOの活動が課税義務を生じるかを追加で検討しなければならず、準備不足であれば財政的安定さえ脅かされる可能性があります。もしDAOが得た収益が課税対象と見なされる場合(例えばトークン販売、財務庫の多様化、ステーキングなど)には、誰がその収益に対して責任を持つかを分析し、法的実体を設立することで責任主体を明確にし、より有利な税務処理が可能かどうか検討すべきです。

分散化ガバナンスの程度

あらゆるタイプの法的ラッピングには、ある程度の中央集権化と外部関与者の依存が伴います。DAOは、自らの運営がどの程度まで中央集権化を受け入れられるかを検討すべきです。なお、ガバナンス権が所有者・メンバー・投資家の間で均等に分配される度合いに関しては、法的ラッピングにより幅広い選択肢が提供されます。DAOおよびそのアドバイザーは、目的と目標について内部で慎重に評価し、DAOのトークン保有者が法的実体を操作する人物の行動にどれだけ影響を与えることができるか、また法人格否認(piercing the corporate veil)によって税務問題やその他の責任が生じないよう、法的ラッピングがどこまで適合可能かを分析しなければなりません。

メンバー

DAOのメンバー(長期的か流動的かを問わず)は、利用可能で適切な法的ラッピングを決定づけます。

初期段階において、DAOは自らの運営が長期的にどう展開するかを評価する必要があります。連邦法および規制により、多くの法的ラッピングは受け入れ可能なメンバー数に制限があり、著名なDAOのメンバー数をはるかに下回る場合が多いです。ただし、多数のメンバーを持つDAOでも、他の種類の法的ラッピングを利用でき、特定の責任を隔離したり特定目的に用いたりするために、伝統的な構造を「分離」実体として使用することも可能です。

メンバーのDAOへの入退会の流動性も、どの法的ラッピングが最適かを左右する要因の一つです。多くの法人実体では、株主またはメンバーが正式に加入するためには契約に署名し身元を開示することが求められますが、これは大量の分散化された匿名メンバー基盤(自由に取引可能なトークンの保有に基づく)を目指すDAOには不適当かもしれません。一方で、より流動的な会員制度や「非株主型」実体(特定目的の財団や信託など)に対応できる法的ラッピングもあり、将来の寄付ツールとして機能させることも可能です。ただし、こうしたラッピングは新しく、実際の運用における法的曖昧性がより大きくなる可能性があります。

米国関連の活動

DAOのメンバーおよび活動が米国内にある地理的位置も、利用可能な法的ラッピングに影響を与えます。無主基金や信託といった海外管轄区域の法的ラッピングは、米国と強い関係を持つプロジェクトにとっては利用不可または非効率な税制となる場合があります。逆に、米国との関係が薄いプロジェクトは、米国の法的ラッピングに依存しないことで、米国内での課税および責任リスクを回避したいと考えるかもしれません。したがって、DAOは自らの法的ラッピングを支配するガバナンスメカニズムを設計する際、意図せず法的構造の有効性を損なわないよう注意すべきです。

DAOのリソース

実務的には、DAOが自らの法的構造にどれだけのリソースを投入するかを検討すべきです。前述のように完璧な解決策は存在せず、複雑なDAOにはカスタム構造が必要となり、費用がかさむことがあります。一つの選択肢として、シンプルな構造から始め、DAOの活動範囲と可用リソースが拡大するにつれて段階的に発展させていくことも可能です。

法的ラッピング(概要)

創業者が自らのDAOに適用される戦略的考慮事項を理解したら、次にどの法的ラッピングが最も適しているかを分析します。ホワイトペーパーではこれらのタイプについて詳細に分析していますが、ここでは簡潔かつ包括的な概要を紹介します:

非株式一般合伙(Unincorporated General Partnership)

法人実体を持たずにDAOを運営するリスクの一つは、DAOが非株式一般合伙と見なされることです。この理論はまだ裁判所で確定的に確認されていませんが、実際に一部の批判を受けており、DAOメンバーが他のメンバーまたはDAO自体の責任に対して負う可能性があります。

株式会社(Corporation)

最も一般的な従来の法人形態であり、DAOプロジェクトの税務および法的責任を隔離するのに役立ちますが、構造上有一定の制約があります(例:取締役会による中央集権的ガバナンスの必要性、メンバーおよび納税の扱いなど)。DevCosとして活用したり、特定の責任を阻止または特殊目的のためにDAOに付随する「subDAO」として分離実体として使用することもできます。

LLC(有限責任会社)

LLCは従来の環境で広く使われており、ガバナンス面で株式会社よりも柔軟な構造を提供できます。LLCはメンバーによる運営が可能で、メンバー間の信託義務を放棄することも許容されるため、分散化ガバナンスに向いています。一部の州では、DAOの運営を促進する特別なDAO LLC法を制定しています。ただし、メンバー数が非常に多くあるいは流動的なDAOの場合、LLCの利用は制限され、メンバー運営であっても(税務代表など)ある程度の中央集権化が生じます。

非営利オプション

慈善的使命を持つDAOは、非営利法人を設立し、米国で免税地位を取得することを目指すことができます。この方法は法人資格と重要な税制優遇を提供しますが、DAOの活動範囲およびメンバーへの利益配分能力に制限をかけます。一部のプロジェクトでは、営利法人と非営利法人を組み合わせた複数法人構造を採用しています。

UNA(Unincorporated Non-Profit Association:非株式非営利団体)

UNAは、非営利版の一般合伙のようなものですが、一部の州ではメンバーに有限責任を提供でき、米国国税局(IRS)に申請して法人として課税されることも可能です。また、メンバーの流動性を促進するより柔軟な枠組みを提供する可能性もあります。UNAはメンバーへの利益分配が制限されますが、営利目的の活動を行うことも可能(ただし免税資格を失う可能性あり)。欠点としては、各州での施行規則が異なり、判例が極めて少ないため、結果の予測が困難である点が挙げられます。

Co-Ops(協同組合)

Co-Opsは米国で長い歴史を持つ法的ラッピングの一つで、所有権と統制権を分離する従来の株式会社モデルに代わる手段を提供します。通常、すべてのメンバーが所有者かつ貢献者であることが求められます。一部の州では、より現代的なCo-op枠組みを導入しており、投資家の参加を認めたり、「1人1票」の原則を変更したりしています。これにより、いくつかのDAOがこの法人形態の利用を試みています。

無主基金(Ownerless Foundation)

無主基金は、一部の海外管轄区域が提供する法的ラッピングで、理事会または取締役会が管理する信託のような仕組みです。理事会はDAOの投票によって指導されます。この基金は、プロトコル開発を進めるための助成金として利用できます。ただし、DAOメンバーは基金の所有者ではなく、実体の範囲外に位置します。米国に拠点を置くプロジェクトが海外基金を管理する際には、税制優遇や責任保護を維持するために一定の制限があります。

特殊目的信託(Special Purpose Trust)

これは一部の海外管轄区域で利用可能な信託形態で、資産を一連の受託者に移転することで設立できます。受託者はDAOのトークン保有者の投票に従って行動します。受託者は執行機関により監督され、不正行為があれば訴追可能です。無主基金と同様に、資産の保管・分配や法的契約の締結に利用できます。この構造の明らかな利点は、政府への届出を必要とせず、資産提供者とその資産を管理する者との間の契約のみで成立する点です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News