ETHマージ:供給と需要のダイナミクスの歴史が書き換わる

TechFlow厳選深潮セレクト

ETHマージ:供給と需要のダイナミクスの歴史が書き換わる

なぜETHのマージ後に一新されるのか?

執筆:@korpi

翻訳:TechFlow intern

マージ(The Merge)——これはイーサリアム史上最大のアップグレードである。このような大きな出来事は、しばしば一時的な「過熱」に過ぎないとする意見もある。$ETHについても同様だという声があるが、私はそうは思わない。本稿では、なぜマージ後の$ETHが大きく変貌するのかを解説する。

今回のマージとは、イーサリアムにおけるプルーフ・オブ・ワーク(PoW)合意形成メカニズムを排除し、プルーフ・オブ・ステーク(PoS)へと移行すること。ここでは技術的詳細には立ち入らず、$ETHの価格に注目する。あらゆる資産の価格は、需要と供給の力によって決まる。では、マージ後、$ETHの需給ダイナミクスはどのように変わるのか?

-

トリプルハーフニング;

-

ETHステーキング年率リターン(APR);

-

ETH(ロック解除)ストッキング;

-

機関投資家の需要;

一、トリプルハーフニング

PoSにより、$ETHの新規発行量が90%削減される:これはビットコインの半減期を3回分に相当する供給減少だ。BTCが12年かけて達成する規模の変化を、イーサリアムは今年1度で実現する。しかし、これは単なる売却圧力の低下以上の意味を持つ。

-

PoWの場合、$ETHは高コストの採掘事業を行うマイナーに新規発行される。彼らは高い電気代を支払うために、大量のETHを強制的に売却せざるを得ない。

-

PoSの場合、新しいETHは検証者に分配されるが、彼らは最低限の電力・ハードウェアコストしかかからず、強制的に売却する必要はない。

さらに、ビットコインのマイナーはBTCの価格上昇を信じているわけではない。彼らはBTCではなく、ハードウェアと電力を投資して採掘している。一方、イーサリアムの検証者は$ETHをステーキングしなければならず、通常は長期保有者である。もしETH価格が上昇しているのに、なぜ彼らは報酬を売却するだろうか?

二、ETHステーキング年率リターン(APR)

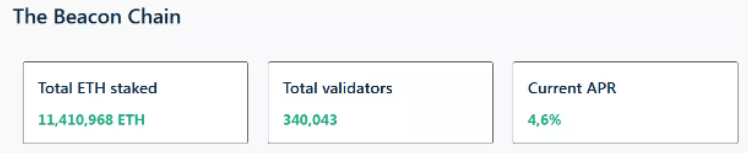

現在、すでに1140万ドル相当のETHがステーキングされており、年率リターン(APR)は4.6%である。このETH建てのリターンは、現時点ではステーキング報酬のみによるものだ。しかしPoSでは、これまでマイナーが得ていたガス手数料もステーキング者に分配されるため、APRは2倍、あるいはそれ以上に増加する。

ステーキングAPRは、$ETHにほぼリスクフリーな利回りを提供すると考えられる。これが上昇すれば、DeFiにおける他の収益機会よりも魅力的になり、より多くのETHがステーキングに流れる。結果として市場流通量が減少し、買い争いを引き起こす可能性もある。

三、ETH(ロック解除)

現在、ETHのステーキングは一方向操作であり、ステーキング者は自分のETHおよび報酬を引き出せない。多くの人々は、「イーサリアムのマージによって引き出しが可能になる」と思い込み、「1200万ETHがロック解除され、大量売却が起きる」と信じている。一部の人々は、マージが価格にとってネガティブな要因だと考え、ETHが解放されて市場に溢れると主張しているが、これはまったくの誤解である。

(一)ステーキングされたETHはマージ時にロック解除されない

ETHマージによって引き出し機能が実装されるわけではない。これはマージ後に6〜12か月かけて行われる別のアップグレード計画である。つまり、ステーキングされた$ETHも報酬も、当面の間は流通に出てこない。最終的に引き出しが可能になっても、1日あたり30,000ETHまでしか引き出せないため、大きな放出は発生しない。

(二)ロック解除されたETHは徐々に解放される

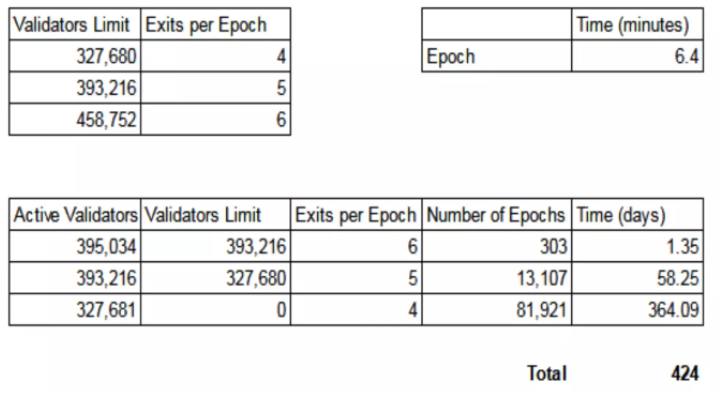

たとえ引き出しが可能になっても、すべてのステーキング済み$ETHが即座に利用可能になるわけではない。退出待ち行列(exit queue)が導入され、最悪の場合1年以上、通常でも数か月かかる可能性がある。ETHを引き出すには、検証者がアクティブな検証者セットから退去する必要があるが、各期間での退出可能な検証者の数には上限がある。現在395,000人の検証者(アクティブ+保留中)がいるが、これ以上新たな検証者が追加されなければ、すべての検証者が退出するには424日かかる。

(三)ステーキングされたETHは永久に売却されない「積み上げ」

いったい誰が、数か月にわたって$ETHをロックし、いつ引き出せるかも分からない状態で自発的にステーキングしようとするのか? もちろん、ETHに最も期待している人たちだ。大多数のETHステーキング者は長期投資家であり、売却に興味はない。特に現行価格での売却には関心がない。短期的な利益を得たいステーキング者は、@LidoFinanceのような流動性ステーキングサービスを選ぶだろう。これならトークン化されたポジションをいつでも売却できる。

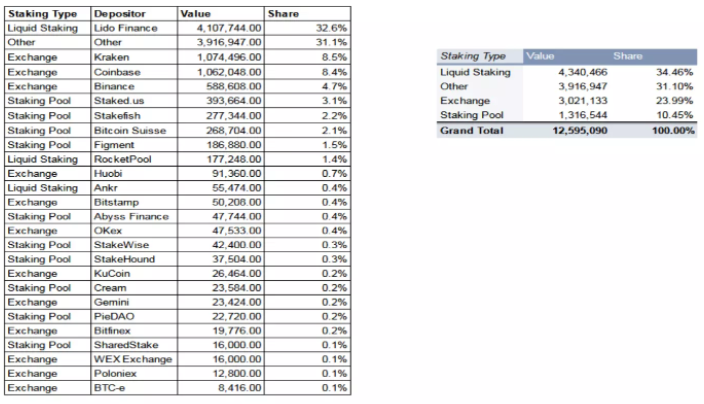

NansenとEtherscanを使ってステーキングタイプ別のETH分布を確認したところ、流動性ステーキングはわずか35%だった。

さらに、ステーキングされた$ETHの30%は、取引所やステーキングプールとしてマークされていないアドレスから来ている。これらは個別に検証者を運営している可能性が高い。検証者ノードを運用するのは簡単ではないため、通常は真のETH信奉者だけが行う。彼らが売るはずがない、だろう?

まとめると、$ETHのロック解除によって極端な売り崩れが起きると信じるのは間違いだ。引き出しは数か月後に始まり、ゆっくりと進む。そして多くのステーキング者はそもそも売却するつもりはない。

四、機関投資家の需要

なぜPoSへの移行が機関投資家の関心を引くのか?

-

DCFモデル(フリーキャッシュフロー割引モデル)が$ETHの評価に適用可能になり、ETHの価値が過小評価されていることが示される;

-

$ETHが「インターネット債券」として米国債の代替資産となる;

-

$ETHは環境に優しいというストーリーが生まれる;

-

EIP-1559により、すべてのトランザクションで$ETHが燃焼される;

(一)DCFモデルによる$ETH評価

DCFモデルは従来の金融(TradFi)で広く使われる評価手法。何兆ドルものグローバル資産を管理する機関は数十年にわたりこれを用いてきた。PoS移行により、$ETHにもDCFモデルが適用可能となり、その価値評価が正式に認められることになる。なぜこれが重要なのか?

将来のキャッシュフローを予測することで、$ETHの公正価値を算出でき、これは機関投資家が数百万ドル単位の投資を承認するために不可欠だ。そしておそらくあなたも気づいているように、ETHは現在大きく過小評価されている。DCFやP/E評価法に基づけば、$ETHの公正価値は確実に1万ドルを超える。PoSへの移行が成功すれば、機関投資家はETHに本格的に関心を寄せるようになる。今の私たちには、そうした流れに先んじてETHを購入するチャンスがあるのだ。

(二)$ETHが「インターネット債券」に変化

ステーキングによるリターンが、$ETHを「インターネット債券」— 米国債の現実的な代替資産 — へと変える。ETHは債券よりボラティリティが高いものの、より高い利回りを保証しており、ETH価格が暴落しなければ、実質的なリターンは依然として優れている。

(三)ETHの環境配慮ストーリー

PoSへの移行により、イーサリアムネットワークのエネルギー消費は99.98%削減される。気候変動が深刻視される中、エネルギー消費の大きいPoW方式は強い批判を受けやすい。この批判が妥当かどうかは関係ない。重要なのは「ストーリー」だ。$BTC支持者は、PoWに対する攻撃を常に防衛し、ビットコインネットワークのエネルギー使用が正当化されると必死に主張しなければならないが、$ETH保有者は「環境に優しいブロックチェーン」という新しいストーリーを享受できる。戦争に勝つよりも、物語を変えるほうがずっと簡単だ。

(四)EIP-1559による$ETHの燃焼

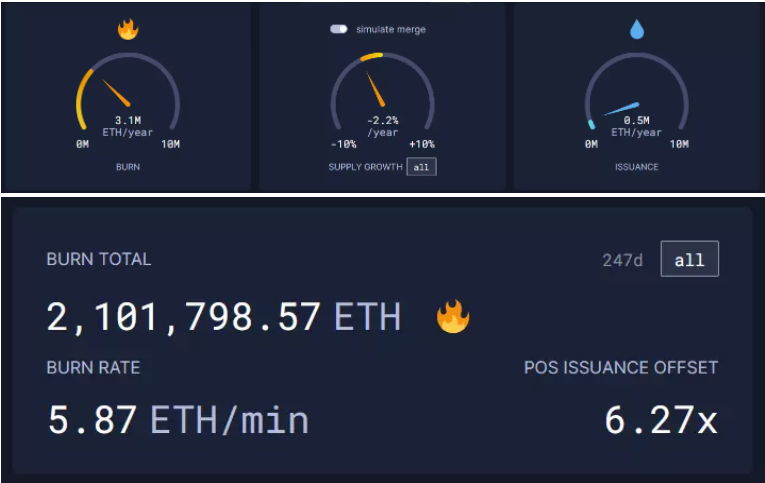

要するに、機関投資家の需要は急増する。これだけでも十分だが、さらにEIP-1559によってすべてのトランザクションで$ETHが燃焼される! これまで8か月間で200万ETH以上がすでに燃焼されている。実に約6ETH/分だ! このペースでいけば、ETHの供給量は毎年2.2%減少する。ETH = 常に価値が上がる通貨!

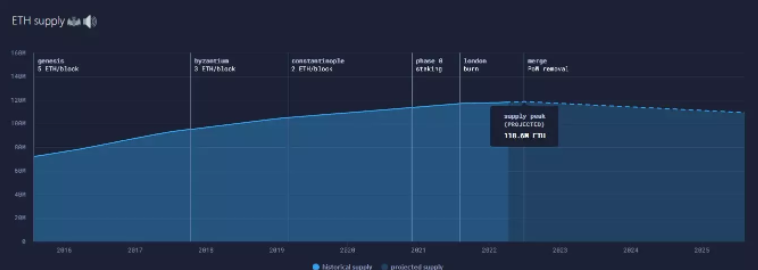

誰もが$ETHの燃焼について語っている。確かにワクワクする話だ。ETHはすでにデフレ状態なのか? いいえ、まだ低インフレである。将来的にデフレになるか? 私はほぼ確信している。ETHが価値ある通貨になる過程を追跡するための便利なリソースを紹介しよう。マージ後は、好況がなくてもETHがデフレになる可能性がある。最近の弱気相場ではガス価格が非常に低かったが、それでもEIP-1559はマージ後よりも多くのETHを燃焼し続けている。マージはETHの供給量のピークを確定させる。

経済学の学位がなくても理解できる原理がある:資産の供給が減り、需要が増えるとき、資産価格はどうなるか。そう、数字は上がる。まさにそれが、マージ後の$ETH価格(長期トレンド)に起きると私は考える。「でも、すべてはすでに織り込まれているだろう?」という声が聞こえてきそうだが、本当にそうだろうか? 暗号資産市場は極めて非効率的だ。私は「上記のすべてのダイナミクスを本当に理解している人はほとんどいない」とすら思う。EIP-1559が大量の$ETHを燃焼し始めたとき、皆が驚いたことを覚えているだろうか? マージ後も、再び同じように驚くことになるだろう。

さらに、機関投資家の需要はまだ本格化していない。多くの企業のリスク委員会は、「大きな実行リスクがある」とされる資産への投資を承認しない。PoSへの移行はよくそう表現される。マージが完了して初めて、$ETHは「投資可能な資産」と見なされるようになる。現在は空売りが市場を支配しており、価格はファンダメンタルズを完全に無視している。

まとめ:

-

マージの影響はまだ価格に反映されていない;

-

機関投資家より先んじて$ETHを購入し、PoSの恩恵を受けられる;

-

あなたも、私も、まだ十分なETHを持っていない;

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News