Venture Capital DAO:Web3時代のベンチャーキャピタル投資における新たなパラダイム?

TechFlow厳選深潮セレクト

Venture Capital DAO:Web3時代のベンチャーキャピタル投資における新たなパラダイム?

将来、より多くの成功したベンチャーキャピタルDAOが現れるだろうか?

Y CombinatorやBVPはそれぞれ独自のDAOを設立しました。では、ベンチャーキャピタルDAOとは一体どのような存在なのでしょうか?歴史的な視点から業界全体を眺めると、今後のベンチャーキャピタルには新たな構造やモデルの可能性があるのでしょうか?

YCのOrange DAOとは何か?将来的にDAOと従来型のハイブリッドモデル(DAO+伝統的VC)を持つベンチャーキャピタル機関が登場するでしょうか?あるいは、DAOがいつか従来のベンチャーキャピタル機関を置き換える日が来るのでしょうか?以上が本稿で考察しようとする問題です。

核心ポイント

1958年にアメリカで『中小企業投資法』が可決され、同法により米国の新興企業への資金調達および経営管理が正式に認められた。この法律はマクロ的に見て、初期のプライベートエクイティ企業の台頭を後押しした。

技術の発展に伴い、1972年のKleiner PerkinsやSequoia Capitalを皮切りに、リスク投資は半導体企業や初期コンピュータ企業への投資に関与し始めた。

1974年、米国株式市場が崩壊し、リスク投資業界も一時低迷を迎えた。市場全体がこうした新しい投資構造に対して慎重な姿勢を見せた。

1970年代から1980年代初頭にかけて、DEC社やApple社の成功により、市場は利益のチャンスを見出し、リスク投資業界はさらに発展した。20世紀初頭には数十社しかなかったリスク投資会社が、1980年代末には650社以上にまで増加した。

1990年代初頭のWorld Wide Web(Web1.0)の登場は、リスク投資分野に再び活気をもたらした。多くの投資家は、巨大な潜在力を秘めた企業がこの波の中で次々と生まれつつあることに気づいた。NetscapeやAmazonは1994年に設立され、Yahoo!は1995年に設立されたが、これらの著名企業はいずれもリスク資本を受けている。

伝統的な大手VCがしばしば創業者に対して「われわれの資金こそが優れている」と主張する一方で、ソロGP(個人一般パートナー)は他のソロGPたちを集めてスーパーチームを結成できる機会を持つ。こうしたエネルギーに満ちた組織は、スタートアップの成功確率を高める。

DAOの核心目的は、未来の企業に新たな非中央集権型ビジネスモデルを提供することであり、プログラム可能なインセンティブ制度を通じてトークン保有者間で報酬を分配する。本質的には、一種の新しいタイプの(オンライン)組織である。

投資DAOは通常、スマートコントラクトによって運営・管理される。ただし投資活動に関わるため、リスク投資DAOはメンバーに対して法的責任保護を含む法的枠組みも提供しており、米国の州ごとの規制環境の違いに応じて、DAOの法的登記も地域条例に基づいて行われる。

暗号資産(クリプト)分野への投資に特化したリスク投資DAOは、案件発掘(Sourcing)、起業家との接触、取引成立(Deal)という新しい形態の投資プロセスとなっている。かつてはこれらの一連の投資活動は、有名な個人投資家やVCによって行われていた。

おそらくDAOの力は時間の経過とともに強まっていくだろう。しかし一方で、他のベンチャーキャピタリストの中には、DAO型リスク投資モデルは運用能力や効率性の面で、依然として従来のVC企業に及ばないと考える者もいる。

投資DAOはまた、規制監督、DAO財務管理の不備、未検証の技術的脆弱性など、暗号資産にまつわるリスクも伴う。個々のDAOの投資実績も重要であり、成熟したDAOが多数のDAOの中から際立つ要因となる。

ベンチャーキャピタルの歴史

第二次世界大戦以前

現代のベンチャーキャピタルに近い初期の投資行動は、モルガン・スタンレー、ワレンバーグ家、ホイットニー家、ロックフェラー家、ウォールバーグ家といった財閥にさかのぼる。これらの一族は多数の企業に投資した。典型的な例として、1916年にワレンバーグ家がスウェーデンでInvestor ABを設立し、20世紀前半にはABBやEricssonなどのスウェーデン企業に早期から出資している。

1945年以降

1945年以降(戦後)、真正の意味でのベンチャーキャピタル機関が登場した。1946年、「ベンチャーキャピタルの父」と呼ばれるGeorges Doriotは、Ralph FlandersおよびMIT元学長のKarl Taylor Comptonと共にアメリカ・リサーチ・アンド・ディベロップメント・カンパニー(ARDC)を設立した。同社設立の主な目的は、第二次世界大戦退役兵が経営する企業に対する民間部門の投資を促進することだった。ほぼ同時期に、J.H. Whitney & Companyも設立された。

ARDCの設立は、それまでの財閥による投資のあり方を打破した。特に注目すべきは、1957年にARDCがデジタル機器企業DECに投資したことだ。DECは1968年の初回上場時、3億5500万ドル以上の評価額をつけ、これは当初のARDCの投資額の1200倍以上に相当した。

その後、ARDC出身の初期スタッフらが先輩の足跡を辿り、Greylock PartnersやFidelity Venturesなど、数々の有名ベンチャーキャピタル企業を設立した。

マクロ政策とベンチャーキャピタル業界発展の関係

加えて、マクロ政策もベンチャーキャピタル業界の発展を後押しした。1958年にアメリカで『中小企業投資法』が可決され、新興企業の資金調達と経営管理が正式に認められた。この法律はマクロ的に見て、初期のプライベートエクイティ企業のさらなる台頭を推進した。

1960年代から1970年代にかけて、ベンチャーキャピタル会社の発展特徴は、企業の創設と拡大に集中していた。しかし1960年代から、今日のプライベートエクイティファンドの原型が現れ始めた。その原型とはどのようなものか?

具体的には:私募企業は有限責任組合(LP)を組織して投資を行うようになり、投資家が一般パートナー(GP)となり、出資者が有限責任パートナー(LP)となって資金提供を行い、これが資金調達の源泉となった。

ベンチャーキャピタルとテクノロジーの波

技術の進歩に伴い、1972年のKleiner PerkinsやSequoia Capitalを起点に、リスク投資は半導体企業や初期のコンピュータ企業への投資に徐々に参加するようになった。

1973年、新たなベンチャーキャピタル企業の数が増加する中、全米ベンチャーキャピタル協会(NVCA)が設立された。

しかし、どの業界でも発展過程には波風がつきものである。

1974年、米国株式市場が崩壊し、ベンチャーキャピタル業界は一時低迷を迎えた。市場全体がこの新しい投資構造に対して慎重な姿勢を見せた。

1970年代から1980年代初頭にかけて、DEC社やApple社の成功により、市場は利益のチャンスを見出し、ベンチャーキャピタル業界はさらに発展した。20世紀初頭には数十社しかなかったが、1980年代末には650社以上にまで増加し、当時はほぼすべての企業が次の大きな成功事例を探していた。

しかし、1980年代半ばにIPO市場が冷え込み、1987年には株価暴落が起こった。1980年代末にはIPOの供給過剰が相次ぎ、多くの投資マネージャーが経験不足であったこともあり、1980年代から1990年代半ばにかけて、ベンチャーキャピタル業界の成長は限定的であった。

1990年代初頭のWorld Wide Web(Web1.0)の登場は、ベンチャーキャピタル分野に再び活気をもたらした。多くの投資家は、巨大な潜在力を秘めた企業がこの波の中で次々と生まれつつあることに気づいた。NetscapeやAmazonは1994年に設立され、Yahoo!は1995年に設立されたが、これらの著名企業はいずれもリスク資本を受けている。

AOL、UUNet、Spyglass、Netscapeに始まり、その後のLycos、Excite、Yahoo!、CompuServe、Infoseek、C/NET、E*Trade、そしてAmazon、ONSALE、Go2Net、N2K、NextLink、SportsLineの成功は、時代の伝説となった。

これらの伝説的企業は、ベンチャーキャピタリストに巨額のリターンをもたらし、高い収益率と各社のIPO時の優れたパフォーマンスが、市場全体にベンチャーキャピタル基金設立のブームを巻き起こした。

1991年には約40のベンチャーキャピタル機関が存在したが、2000年には400社以上に急増した。

しかし、業界は引き続き曲折を繰り返す。2000年、インターネットバブルが崩壊し、多くのVCが倒産し、新興テック企業の評価額は暴落した。その後2年間、多くのベンチャーキャピタル企業が強制的に清算された。

循環は続く。2010年頃から業界は再び回復し始め、2020年には業界規模は800億ドルに達した。一部のベンチャーキャピタルが注目する分野は、今日我々が言うところのWeb3時代へと移行しつつあった。

ベンチャーキャピタル業界の動的変化

ここまではベンチャーキャピタルの歴史を見てきた。次に、近年の業界における変化について見てみよう。

パンデミックの継続に伴い、グローバルなリモートコラボレーションが一種の慣習となった。この時期、インターネットおよび世界全体において、新たな時代の特徴を持つベンチャーキャピタル業界の要素が次々と現れた。

こうした要素を抽象化すると、以下の通りである:

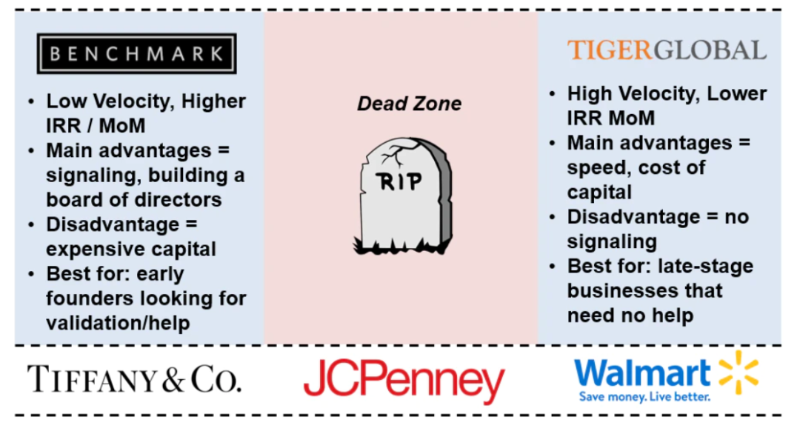

個人GPの台頭:ベンチャーキャピタルが業界内でどのように勝ち抜くのか?Everett Randleは『Playing Different Games』の記事で次のような見解を示している。VC機関は、BenchmarkのようなスターVCになるか、Tiger Globalのような低資本コストのファンドになるかを選べるが、中間層に留まるのは難しい、というのが図の通りである:

画像出典:Not Boring

ある程度、数億ドル規模の大型ファンドにとっては確かにそうである。

しかし、まったく異なるゲームルールで市場で優れた成果を上げる存在もある。それがSolo GP(個人GP)だ。VCが提供する価値が商品化されているとはいえ、そのコスト構造がビジネスを支えられるとは限らない。

具体的には、VCが持つ「弾丸」(資金)は一種の商品であり、動的均衡が存在する。通常、投資機関は激しい競争を経て取引を主導しなければならない。大型VCが数億ドル規模の激しい競争に勝ち残れなければ、簡単に機会を失ってしまう。

一方で、極端に差別化された戦略を取る投資機関――ブランド戦略を徹底するか、低資本コスト戦略を取るか――にも独自のチャンスがある。

クリエイターと同様に、ソロGPや小型ファンド、自身の資金で投資する個人投資家にも利点がある。例えば500万ドルのファンドを持ち、10万ドルをあるスタートアップに投資したとする。その企業の評価額が250倍に増えれば、残りの490万ドルの投資がすべて失敗しても、ファンド全体としては最低5倍のリターンを得られ、LPも満足する。

こうしたソロGPは通常、強力な個人的エネルギーを持っており、後述する協働型リスク投資モデルの基盤を築いている:

伝統的大手VCはしばしば創業者に対して「われわれの資金こそが優れている」と主張するが、ソロGPは他のソロGPを結集してスーパーチームを形成できる機会を持つ。こうしたエネルギーに満ちた組織は、スタートアップの成功確率を高める。

通常、a16zは創業案件をBenchmarkに紹介しないが、ソロGPやエンジェル投資家は優れた起業家を他の個人投資家に頻繁に紹介する。こうしたエネルギーに満ちた協力体制により、一部のソロGPはより大規模な資金調達を進められるようになり、さらに超人的なエネルギーを持つ他の個人投資家を惹きつけられる。ある意味で、このようなモデルは創業者にとってより魅力的である。

個人間の協力は企業間の競争よりも迅速であり、将来、より戦闘力の高いソロGPたちが動的なスーパーチームを形成し、リード投資を巡って競い合い、個々の力を集合させて差別化の支点とする光景が見られるかもしれない。

協力が業界の効率を高めることがわかっている。将来的にも、ベンチャーキャピタル業界においても同様の流れが起こるかもしれない。では、これと非中央集権自律組織(DAO)型リスク投資とはどんな関係があるのだろうか?

非中央集権自律組織(DAO)

その前に、まずDAOの定義について触れておこう。

DAOとは何か?DAOは、ブロックチェーンを基盤とし、スマートコントラクトを運営原則とする非中央集権型組織である。従来の中央集権的で管理者がいる企業/組織とは異なり、DAOは通常、内部で発行されたネイティブトークン(そう、以前書いたToken経済学で取り上げたあのトークン)によってガバナンスされる。

コンピュータプログラムとスマートコントラクトを通じて、DAOは人間が担っていた機能を内部で自動化し、共通の目標を持つメンバー間でリスクを分散し、リターンを共有する。

DAOの核心目的は、未来の企業に新たな非中央集権型ビジネスモデルを提供することであり、プログラム可能なインセンティブ制度を通じてトークン保有者間で報酬を分配する。本質的には、一種の新しいタイプの(オンライン)組織である。

DAOの主な特徴(一部):

明確な構造とロードマップ :組織のビジョンはメンバーが共同で設定し、メンバー自身がDAOの将来をコントロールし決定できる。

平等な投票権 :すべてのメンバーが投票を通じて重要な意思決定に参加できる。

ルールの事前定義:自動化された意思決定プロセスは、人為的ミスやインサイダー操作などを一定程度排除できる。DAOのルールは透明な計算プログラムで抽象化されている。

コードのオープンソース化 :DAOのコードはオープンソースである。

トークン : 多くのDAOでは、DAO固有のトークン保有が投票権を決定する要因となる。

注:BTCはプログラミングされたルールとコンセンサスプロトコルによる自律性を持つ、最初の完全なDAOと言えるかもしれない。マイナーやノードはサポートを通じて投票信号を発している。

DAO型で組織されたリスク投資が台頭

我々が見受けられるのは、DAOモデルで組織されたリスク投資が台頭しており、この新しいVC組織モデルは新たな形態を切り開くことができるのか?

まずデータを見てみよう。DeepDAOのデータによると、2021年にはDAOが雨後の竹の子のように出現し、同年のDAOユーザー数は1月の1万3000人から12月には160万人以上に達し、2020年1月比で130倍に増加した。

また、暗号資産(クリプト)分野への投資に特化したリスク投資DAOは、案件発掘(Sourcing)、起業家との接触、取引成立(Deal)という新しい形態の投資プロセスとなっている。

注意:かつてはこれらの一連の投資活動は、有名な個人投資家やVCによって行われていた。

投資DAO

こうして、DAOの発展はさまざまなコミュニティやビジネスニーズを包含するようになり、リスク投資DAOや投資DAOはこうした新型組織モデルとして定着しつつあり、人々が初期段階のプロジェクトに投資する手段ともなっている。

投資DAOの特徴は何か?

投資DAOは通常、スマートコントラクトによって運営・管理される。ただし投資活動に関わるため、リスク投資DAOはメンバーに対して法的責任保護を含む法的枠組みも提供しており、米国の州ごとの規制環境の違いに応じて、DAOの法的登記も地域条例に基づいて行われる。

しかし、VC DAOの投資プロセスは典型的なリスクファンドとは異なる。DAOの各メンバーが主導的な投資家としてDAOに投資提案を行うことができ、投資決定は(IC)投資委員会ではなく、DAO内の投票結果に基づいて行われる。

DAOのスマートコントラクトの内容により、DAOメンバーは任意の時点で「脱退」または参加を終了できる権利を持つ場合があるが、通常のリスク投資では投資家がファンド内に一定期間留まることを求められる。

例えば、Global Coin Researchの創業者Joyce Yang氏は、「Global Coin ResearchのDAOは、従来のVCモデルを覆し、クリプト分野の投資を民主化し、これまで投資経験のない人々にも機会を提供することを目指している。しかし、新興テクノロジー系スタートアップへの投資という観点からは、DAOはまだサイクルを越えて検証されておらず、その人気の多くは市場やトップVCがクリプト分野に期待を寄せていることに由来している。

取引成立、優良起業家との接触、具体的な運用方法は?

「リスク投資DAO」とは、クリプト分野に興味を持つ個人が集まった集団であり、彼らは自らまたはDAOの資金の一部を、早期のクリプト系スタートアップに投資する。

通常、投資を中心とするDAOのメンバーは以下が必要となる:

① DAOのガバナンストークンを事前に購入する

② 参加資格を得るためのチケット(招待制のDiscordチャットルーム、Telegramグループ、非公開イベントなど)。こうした場で案件発掘や取引成立が行われる。

Global Coin Research(GCR)のメンバーを例にすると、累計で30社以上のスタートアップに投資し、Crypto相互運用性プロトコルAuroraやWeb3管理プラットフォームCoinviseなどに2500万ドル以上を投資している。

(取引参加のため、個人DAOメンバーは認定投資家である必要があり、通常は規制当局に登録されていない証券を合法的に購入できる個人と定義される)

一つの成果:GCRによると、2021年12月時点で、GCRが投資したプロジェクトの平均リターンは40倍を超え、流動化または市場に出ているプロジェクトとなっている。

ベンチャーキャピタルReciprocal Venturesの創業者Michael Steinberg氏は、「クリプト分野は、規模の小さいVCが真に成長する機会を与える。なぜなら、Cryptoプロジェクトの投資リターンは数百倍、数千倍に達する可能性があるからだ。」

Steinberg氏は、リスク投資DAOがエンジェル投資ファンドのあり方を再構築していると考えており、「受動的な投資家では、起業家の創業者に接触するのは難しい」と述べる。

DAOがあれば、仲介者による障壁はなくなり、プロジェクトに直接アクセスできる。これは、一つの戦闘部隊を意味する。

コミュニティ支援

起業家はDAOとのやり取りから何を得られるのか?

まず、立ち上げ直後のクリプト系スタートアップにとって、ユーザ獲得と製品・市場適合(PMF)の達成は、すべての起業家が直面する課題である。

Coinviseの創業者Jenil Thakker氏は、GCRや別のリスク投資DAO「The LAO」と協力した経験があり、「GCRと共同でイベントを開催することで、新メンバーがCoinviseコミュニティに参加でき、これがCoinviseの発展に貢献する」と語る。「広く言えば、リスク投資型DAOはより広範な人脈ネットワークへのアクセスを提供し、起業家のプロジェクトが迅速なフィードバックを得られるように支援する。」

DAOインフラ企業であるCoinviseにとって、GCRは製品テストの支援を行ってくれた。GCRガバナンストークンの発行に当たっては、Coinviseプラットフォームを利用した。

「現在、起業家が資金調達に臨む際にはコミュニティを持つことが比較的重要になっている。起業プロジェクトは、クリプトネイティブな優れたチームを見つけ、製品の妥当性を検証したいだけでなく、フィードバックを収集するためのコミュニティも望んでいる。」Thakker氏によれば、多くのリスク投資DAOはメディア支援、採用支援、法務サービスまで提供し、ポートフォリオ企業を包括的に支援しているという。

「多くの場合、従来のVCがこうしたサービスを提供するには、コストが非常に高い。」

YC:Orange DAO

続いて、YCアリムナイのOrange DAOについて見てみよう。

画像出典:Near

Y Combinator:インターネット系スタートアップのインキュベーターであり、米国で著名なスタートアップ投資プラットフォーム。

Orange DAOは2021年秋に数名のYCアリムナイによって設立され、クリプト系スタートアップを支援するリスク投資組織として発展し、現在では千人以上のYCアリムナイが参加している。

Orange DAOの公式憲章によれば、「Orange DAOは、クリプト分野のスタートアップがリスク投資を申請するのを支援し、起業家がY Combinatorに参加できるよう援助し、リーダーシップの向上、採用、事業指導を支援することを使命としている。」

現在、Orange DAOのDiscordチャンネルには千人以上の創業者がおり、多くはYCアリムナイである。Y Combinatorはこれまで3,300社以上の企業を支援してきた。この取り組みはBen Huh氏が共同指揮しており、彼は2016年にYCのニューシティプランを主導した経験を持つ。

YCオレンジ(筆者の愛称)DAOの仕組みは、自身のウォレットアドレスをYC関連のHackerNewsプロフィールに掲載することで身元を検証し、各メンバーがユニークなNFT(譲渡不可)を発行することで、実際にYCアリムナイであることを証明し、正式にOrange DAOの参加者となる。

Orange DAOは、広範なYC創業者ネットワークを活用するアリムナイファンドを設立する初めての試みではない。2017年には、数百人のYCアリムナイがPioneer Fundを設立しており、これはより伝統的なリスク投資プロジェクトで、過去のYC創業者の専門知識を活用して取引を成立させることを目的としていた。

結局のところ、DAOは個人ではなく集団の力である。DAOは会社の次の進化形だと考える人もおり、多くのビジョンやルールをコードに抽象化できるからだ。

DAOスタートアップSyndicateは、こうしたグループの立ち上げや複雑な規制問題の解決を支援している。PapperはConstitutionDAOチームがサザビーズ入札の複雑さを乗り越えるのを助け、Huh氏がOrange DAOに関する初期対話を進めるのを指導した。Orange DAOの構造はやや特殊であり、証券法を遵守しながら組織形態を模索する努力の一環である。

実際にスタートアップを支援するファンドは「Orange Fund」という独立した法的実体であり、Huh氏と他の数人の一般パートナー(GP)が運営している。この実体はすでに初期ファンドをクローズし、DeFiスタートアップGoldfinchなどを含む約30社に投資している。

「我々は投資実体とDAO構造を組み合わせる方法を見つけた――両者は依然として独立しているが、協働できる。」とHuh氏は語る。「私たちが進むべき道は、スマートコントラクトに書かれた通りに忠実に従うことだと思う。」

DAO自体は委員会方式で運営されており、1000人のメンバーをより小さな作業グループに分割して組織している。Huh氏は、Orange DAOの基本要素の一つとして、個別取引でより多くの仕事をしたメンバーに報酬を与える方法――内部ガバナンストークンの付与――を模索している。ただし、TechCrunchの情報によると、ファンドの業績がDAOメンバーにどう還元されるかについては透明性に欠けるとの指摘もある。しかし、Orange FundのGPは、ファンドでの利益の一部をOrange DAO内部に還元すると表明している。

この取り組みは当初「YC Crypto DAO」と呼ばれていたが、野心が拡大するにつれ、独自のブランドを打ち出す努力がなされ、新たな名称とマスコット――眼鏡をかけたピクセル風の大きなオレンジ、愛称「豊富なリターン(Plentiful Returns)」――を得た。

DAO+非DAO:融合する未来

ここまで多くの事例を見てきたが、ここで一つの問いを考えなければならない。DAOはいつか従来のベンチャーキャピタル機関を置き換えるのだろうか?

暗号資産の時価総額が3兆ドルに達する中、多くの投資家やVC資金がこの急速に成長する業界に熱狂的に群がっている。驚異的なリターンを生み出す可能性があるため、さまざまな投資指向のDAOが異なる特徴を形成しつつある。女性起業家に投資するKomorebi CollectiveやFlamingoDAOなどがその例である。

ある人は、暗号資産リスク投資はフルタイムの仕事だと考える。VC機関は通常、非常にアクティブで、ポートフォリオ企業に大量の時間とリソースを投入する。

おそらくDAOの力は時間の経過とともに強まっていくだろう。しかし一方で、他のベンチャーキャピタリストの中には、DAO型リスク投資モデルは運用能力や効率性の面で、依然として従来のVC企業に及ばないと考える者もいる。「私の知る限り、プロジェクト側はDAOの個人メンバーの実力や協力能力を重視するが、それでもほとんどの場合は伝統的なファンドにラウンドを主導してもらいたいと考えている。」

しかし、DAOがスタートアップの資本テーブル上でますます大きなシェアを占めるにつれ、DAOのコミュニティ主導精神と、VCの豊富な資金および運営専門性を組み合わせるハイブリッドモデルが形成されつつある。

投資DAOはまた、規制監督、DAO財務管理の不備、未検証の技術的脆弱性など、暗号資産にまつわるリスクも伴う。個々のDAOの投資実績も重要であり、成熟したDAOが多数のDAOの中から際立つ要因となる。

だが、暗号資産の好況期において常に忘れてはならないのは、協力する投資家の種類に関して最終的な権限を持つのは、あくまでスタートアップの創業者であるということだ。

Third PrimeのKaczmarczyk氏はこう言う:「起業家は自分たちのビジョンと最も一致し、最大の成功機会を与えてくれる投資家を選ぶべきだ。もしDAOができるのなら、それも問題ない。」

結論

DAOは暗号コミュニティの最近の革新であり、リスクDAOはその中でも独特なユースケースである。リスクDAOは投資ファンドの運営モデルをブロックチェーン上に移行し、かつて不透明だったプロセスに一定の透明性をもたらした。

しかし、DAOと法的実体の境界に関する規制は未だ追いついておらず、これが現在の潜在的リスクの一つであり、多くのDAOが伝統的な法的実体とオンチェーンDAOガバナンスを組み合わせるハイブリッドモデルを採用する理由でもある。さまざまな障害があるものの、MetaCartel VenturesやThe LAOの成功は、リスク投資DAOが暗号資産エコシステム内に確かに居場所を持っていることを示している。

リスク投資DAOの利点:

より多くの人々が初期投資に参加できる

新規プロジェクトに戦略的資金を提供できる

財務の多様化が可能

ブロックチェーンプロトコル内のネットワーク効果を強化

投資意思決定を民主化し、取引ソースを拡大

リスク投資DAOの欠点:

規制:法的、安全性、税務面が主要な懸念事項

スマートコントラクトの制限とリスク(ハッキング、修正困難、バグの存在)

司法管轄区域の規定により、小口投資家の参加が制限される場合がある

あなたは将来、さらに多くの成功したリスク投資DAOが登場すると考えますか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News