Enregistrement de la course effrénée dans le VC cryptographique : un jeu de la faim sans fin

TechFlow SélectionTechFlow Sélection

Enregistrement de la course effrénée dans le VC cryptographique : un jeu de la faim sans fin

Embrasse le changement, ce qui te bat n'est jamais ton adversaire, mais parfois l'époque.

Des fonds spéculatifs crypto partout

Lors de ma participation aux événements de la Semaine Blockchain à Shanghai, l’impression la plus forte a été celle-ci : des fonds spéculatifs crypto sont absolument partout ; si vous n’avez pas au moins un titre d’investisseur, vous ne pouvez même pas prétendre faire partie du cercle.

Cela semble normal. Dans le contexte politique actuel, que ce soit pour le minage, les exchanges ou les porteurs de projets, tous relèvent de ce qui est « politiquement incorrect », et doivent donc agir discrètement. Seuls les fonds spéculatifs crypto peuvent s’exposer publiquement. Ensuite, ce cycle haussier a été suffisamment long pour permettre à certaines personnes d’accumuler un capital conséquent, et dans un climat généralisé de FOMO (peur de manquer quelque chose), lever des fonds devient plus facile. Sans oublier que les barrières à l’entrée pour créer un fonds crypto sont extrêmement basses : aussi bien des dizaines de millions que des milliards de dollars peuvent revendiquer le titre de « Crypto Fund ».

Exchanges, porteurs de projets, influenceurs, communautés, médias… tout le monde devient fonds spéculatif.

Premièrement, les fonds issus des exchanges

Chaque exchange crée soit un fonds sous son propre nom, soit une marque de capital distincte. Certains deviennent même LP (limited partners) pour d'autres fonds. Bref, ils ne manquent pas d'argent.

Par exemple, certains exchanges disposent en interne de structures comme Ventures, Labs ou Grants, toutes capables d’effectuer des investissements — la concurrence commence dès l’intérieur.

Il existe également une nouvelle catégorie de fonds créés par d’anciens employés d’exchange passés indépendants, qui lancent leur propre fonds tout en maintenant des liens étroits avec leur ancien employeur.

Globalement, à l’exception de têtes de file comme Binance Labs, l’influence des fonds liés aux exchanges diminue. De nombreux projets de premier plan préfèrent éviter, dès le départ, de nouer trop de liens avec des exchanges.

Deuxièmement, les fonds issus des porteurs de projets

Dans le monde crypto, il existe un parcours classique de développement : créer de la monnaie (lancer un jeton) → devenir une célébrité (acquérir de l’influence) → se lancer dans l’investissement.

Après avoir gagné leurs premiers bénéfices grâce à un projet, les individus se capitalisent, cultivent leur image publique, renforcent leur influence personnelle, obtiennent davantage de pouvoir de décision, puis lancent soit un fonds indépendant, soit investissent directement au nom de leur projet.

Certains porteurs de projets ont même levé une somme considérable, qu’ils ont utilisée pour créer un fonds d’investissement, réalisant d’importants profits durant le marché haussier grâce à des investissements massifs. Enfin, ils ont fait monter leur propre projet sur des exchanges pour empocher un gain supplémentaire — deux usages pour un seul capital.

En outre, divers grands projets (principalement des blockchains) ont lancé leurs propres fonds écologiques, dont les montants annoncés sont de plus en plus impressionnants.

Troisièmement, les nouveaux venus extérieurs au cercle

En période de marché baissier, la crypto est une escroquerie ; en période haussière, elle devient une révolution. Attirés par cette hausse, de nombreux fonds traditionnels ainsi que de l’« argent ancien » (old money) reviennent sur le marché, investissant avec frénésie par peur de rater le coche.

Par exemple, lorsque Sequoia Capital prend les devants, les autres fonds libellés en dollars n’ont d’autre choix que de suivre, engageant à la fois capitaux et personnel dans l’exploration du secteur.

En comparaison, Sequoia a déjà réorganisé sa structure de fonds afin de supprimer les obstacles institutionnels à l’investissement direct en crypto. La plupart des autres VC conservent encore une structure traditionnelle, limitée aux investissements dans de grands projets en actions, offrant peu de choix. Plus important encore, ils manquent encore cruellement de méthodologie et de talents pour bien utiliser l’argent de leurs LP dans un secteur aussi volatil.

En coulisses, l’implication des grandes figures extérieures au secteur est bien plus profonde qu’on ne l’imagine. Des fonds soutenus par des LP extérieurs fleurissent comme des champignons après la pluie : grandes entreprises internet, sociétés cotées, anciennes sociétés de jeux vidéo, institutions financières, voire groupes de presse… Personne ne refuse de gagner de l’argent.

Bien sûr, personne ne dit ouvertement « nous investissons dans la crypto ». Ce serait si peu « élégant ». Retenez plutôt la posture correcte : « Nous investissons dans le Web3, le métavers, le prochain Internet. »

En réalité, de nombreux fonds traditionnels à l’ancienne regardent de haut les acteurs crypto, les traitant de fraudeurs ayant eu de la chance (imaginez le regard de Wang Xiaochuan posé sur Sun Yucheng). Chaque secteur a ses préjugés, mais souvent, c’est justement dans ces zones méprisées que surgissent des innovations disruptives — c’est là tout le récit du Web3.0, une transformation ascendante. La faiblesse et l’ignorance ne sont pas des obstacles à la survie, la véritable entrave, c’est l’arrogance.

Inversement, les acteurs du secteur crypto jugent souvent les fonds traditionnels comme opportunistes : présents en période haussière, disparus plus vite que quiconque en période baissière. Pour eux, Shen Nanpeng n’est qu’un autre Xu Xiaoping. (Le pauvre professeur Xu, pour avoir déclaré il y a des années que « la révolution blockchain est arrivée », est devenu une figure emblématique moquée dans la communauté crypto.)

En fin de compte, la communauté préfère largement les natifs crypto plutôt que les élites et autorités venues de l’extérieur.

Quand Sequoia Capital (mondial) modifie sa biographie Twitter en ajoutant le label DAO et tweete « GM » (Good Morning), cela donne une impression maladroite, « comme si des personnes âgées utilisaient exprès des expressions internet pour s’intégrer aux jeunes ». Le 9 décembre, Sequoia rechange sa bio à l’originale — cet épisode est désormais appelé « la réforme d’un jour ».

*La distinction « extérieur au cercle » n’est pas totalement précise ici. Par exemple, Sequoia ou IDG ont toujours été présents, IDG étant même un pionnier du secteur. Nous ferons un article spécifique à ce sujet plus tard. Ici, il s’agit simplement d’une catégorisation approximative.

Le dilemme des VC : de l’argent, mais pas de marque

Avec tant de fonds spéculatifs en circulation, la concurrence devient inévitable. Si tout le monde a de l’argent, la question centrale devient : hormis l’argent, qu’avez-vous d’autre ?

Les VC deviennent inéluctablement des prestataires de services, rivalisant d’ingéniosité. Certains aident à lister sur des exchanges ; d’autres injectent des dizaines de millions pour augmenter le TVL (Total Value Locked) d’un projet ; d’autres encore rédigent, publient des articles, gèrent les communautés… Au point de se transformer eux-mêmes en médias ou agences de communication.

Beaucoup de VC aiment raconter aujourd’hui la même histoire (ou vantardise) : « Nous avons une forte capacité d’incubation profonde. » Autrement dit : « Nous pouvons aider un projet à faire certaines choses » (comme créer un groupe Telegram, introduire des contacts, publier un article…). En somme, le seuil d’incubation baisse constamment.

Mais selon moi, pour un fonds spéculatif, la marque est la mise ultime et la plus importante.

Posséder de l’argent sans posséder de marque : tel est le dilemme actuel de nombreux petits et moyens fonds crypto.

Il existe une opinion partagée dans le secteur (bien que biaisée) : les véritables projets de qualité sont exclusivement étrangers. Ainsi, pour les VC, construire une marque à l’étranger devient crucial aujourd’hui.

Certains capitaux discrimineraient les « projets chinois », et certains « projets chinois » méprisent à leur tour les capitaux chinois.

Par exemple, certains projets chinois obtiennent d’abord un investissement majeur d’un grand fonds étranger, puis voient leur valorisation multipliée par N avant de permettre aux fonds chinois de rentrer. D’autres projets chinois ayant d’abord levé auprès de fonds locaux, après avoir attiré des capitaux étrangers, décident de retirer complètement ou en partie les investisseurs chinois : « Qui vous a dit que votre niveau de marque (votre prestige) était suffisant ? »

Pour les fonds spéculatifs, le défi est donc clair : au-delà de l’argent, comment définir et cultiver leur compétitivité centrale ? Comment construire une marque mondiale ?

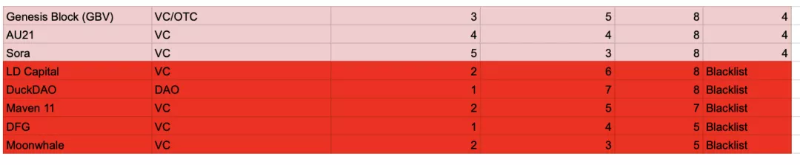

Un cas d’étude intéressant à ce sujet est LD Capital (Lede Ziben).

Pour des raisons historiques, les anciens du secteur ont souvent une mauvaise image de Lede, l’associant couramment à l’expression « tondre les moutons ». Récemment, une classification de fonds spéculatifs circulait follement dans la communauté, prétendument provenant du célèbre groupe étranger LobsterDAO, plaçant LD Capital sur une liste noire.

Sur ce point, Lede a en réalité été injustement traité.

Voici ce qui s'est passé : cette liste existait depuis longtemps, son origine inconnue, jusqu’à ce qu’un membre la poste dans le groupe Telegram de LobsterDAO. Defiprime l’a relayée sur Twitter en précisant « source : LobsterDAO », puis les médias chinois l’ont récupérée et rebaptisée « classement des fonds crypto par LobsterDAO ». Mais par la suite, les administrateurs du groupe ont déclaré qu’elle n’avait aucun lien officiel avec LobsterDAO.

Quant à savoir si l’on approuve ou non cette liste, c’est une affaire purement subjective.

Je sais que beaucoup dans le secteur méprisent Lede, pensant qu’il suit une stratégie de tir aléatoire, et que ses gains sont dus à la chance… Mais en mettant de côté les préjugés et en examinant leurs investissements, on découvre qu’il y a bel et bien du contenu, notamment dans le domaine des jeux blockchain, où ils ont réalisé d’immenses profits cette année, ce qui constitue un succès indéniable.

En analysant leur portefeuille, certains multiplicateurs sont impressionnants : Illuvium, acheté à 3 dollars, atteint un pic à 2000 dollars ; Star Atlas, coûtant 0,00045 dollar, grimpe à 0,26 dollar ; Alien Worlds, à 0,003 dollar, monte jusqu’à 7 dollars… Plusieurs projets génèrent chacun des profits comptabilisés dépassant un milliard de dollars.

La question est alors : comment un fonds aux « réputations » douteuses comme Lede a-t-il pu investir dans ces projets vedettes ?

J’ai posé la question à un membre de LD Capital, qui m’a donné une réponse très vague : « Le patron Yi a une grande vision, les partenaires sont excellents, et l’équipe collabore bien. »

Autrement dit, le fondateur Yi Lihua délègue largement, offrant à ses collaborateurs autonomie et espace d’initiative ; les partenaires sont très performants, la majorité des bons projets découlant de leurs efforts personnels ; Lede accorde une grande importance à l’accompagnement post-investissement, toute l’équipe servant activement les projets.

Une réponse très officielle, mais néanmoins juste : le moteur central repose sur des individus exceptionnels, des super-partenaires.

À mon avis, c’est aussi le goulot d’étranglement que rencontrent Lede et bien d’autres fonds : une fois une certaine taille atteinte, il faut renforcer la marque. Il ne suffit plus d’embaucher pour chercher des projets ; il faut que les projets viennent naturellement vers vous. Une bonne marque rend l’investissement simple et fluide. Sinon, plus le fonds grossit, plus l’investissement devient pénible, et plus la concurrence interne s’intensifie.

Tout comme Tencent, en 2005, avait défini sa mission comme « l’entreprise internet la plus respectée », les entrepreneurs qui ont gagné de l’argent dans la crypto devraient aussi avoir une grande vision : gagner de l’argent, certes, mais aussi préserver leur réputation, et s’ouvrir à la scène mondiale.

Comme me l’a dit un ami du secteur : « Si vous gagnez beaucoup d’argent mais n’avez aucun statut dans la communauté, tout le monde vous verra simplement comme un mineur de cryptomonnaies enrichi par hasard. » J’approuve pleinement.

Attaque en règle : les grands capitaux et leurs cercles d’amis

La réalité du combat féroce dans la crypto : une polarisation croissante, une concentration du capital.

D’un côté, de petits et moyens fonds se battent pour des tranches d’investissement de quelques dizaines de milliers de dollars. De l’autre, les grands fonds allient capital et marque pour dominer les autres fonds crypto, et ils ont tendance à s’allier entre eux.

a16z, porte-drapeau du Web3, voit ses partenaires écrire inlassablement des articles sur Twitter pour diffuser la doctrine du Web3 et conquérir les esprits.

Vous voulez comprendre le Web3.0 ? Allez voir Future (la plateforme média d’a16z). Vous voulez connaître les meilleurs projets du Web3.0 ? Consultez le portefeuille d’a16z… C’est exactement l’effet recherché : s’emparer continuellement de la parole à l’ère du Web3.

Paradigm, dont le dernier fonds a levé 2,5 milliards de dollars. L’argent est important, mais ce qui rend Paradigm redoutable, c’est sa recherche de premier plan, son innovation et sa capacité pratique : capable d’intervenir directement en amont pour monopoliser l’innovation.

Le 25 novembre, Paradigm annonce la nomination de Georgios en tant que CTO. Dans la chaîne alimentaire blockchain, la combinaison technologie + capital règne en haut. C’est selon moi le modèle normal futur des fonds crypto T1 : comprendre la technologie, et surtout, la maîtriser.

Théories d’avant-garde ? Paradigm les possède. Technologie de pointe ? Paradigm l’a. Capital ? Encore plus. À tel point que Paradigm peut transformer du vulgaire en or. Incrédule ? Regardez comment Uniswap a été progressivement accompagné (nourri) par Paradigm.

Dans le monde des fonds traditionnels, Lightspeed Venture Partners et Sequoia Capital étendent à une vitesse fulgurante leur présence dans l’univers crypto, formant leurs propres cercles d’alliés.

Voilà une autre grande tendance du monde des fonds crypto : l’alliance du capital, de plus en plus fermée.

Par exemple, chaque écosystème de blockchain possède son propre cercle de VC. On constate souvent que les meilleurs projets d’un écosystème sont systématiquement financés par les mêmes acteurs. C’est le cas pour Polkadot, Solana, et même pour les projets stars de l’écosystème Ethereum, régulièrement attribués à un cercle restreint.

L’écosystème Terra était particulièrement fermé, dominé essentiellement par Do Kwon et ses amis. Delphi Digital, par exemple, incubait lui-même des projets et concevait les modèles économiques, laissant aux autres fonds pratiquement aucune place.

On comprend aisément : pourquoi partager un projet avec 99 % de chances de réussite avec des étrangers, plutôt que de le garder pour soi ou ses alliés ?

Se renforcer soi-même pour rendre tous les autres forts.

L’avenir des fonds spéculatifs crypto

Revenons à la base : comment investir dans de bons projets ?

Au fond, deux éléments essentiels : repérer les bons projets, et réussir à entrer. La plupart des fonds bloquent sur le second point.

À long terme, les fonds crypto doivent développer une compétitivité unique pour renforcer leur marque.

Personnellement, je pense que l’une des meilleures stratégies consiste à s’imposer dans un domaine vertical.

Vous ne pouvez pas saisir toutes les opportunités. Plutôt que de jeter un filet large, mieux vaut vous concentrer sur un domaine précis. Les endroits bondés sont toujours encombrés.

Par exemple, Animoca Brands et son groupe Everest Ventures Group (EVG) sont devenus l’un des grands gagnants de l’année en se spécialisant pendant des années dans le secteur du jeu. Avec la montée en puissance de jeux blockchain comme SANDBOX, ils sont passés de l’ombre à la lumière.

Dans la nuit du 9 décembre, Yat Siu, fondateur d’Animoca Brands, a publié sur Twitter les résultats de l’année :

1. Entre janvier et septembre 2021, les revenus d’investissements et d’actifs numériques ont atteint environ 529,6 millions de dollars, avec plus de 600 millions de dollars d’actifs numériques liquides détenus (incluant BTC, ETH, USDC, ainsi que AXS, FLOW, etc.).

2. Les réserves d’actifs numériques appartenant à l’écosystème de produits et plateformes d’Animoca Brands (incluant des jetons internes comme REVV, SAND, TOWER et GMEE) sont passées d’environ 2,9 milliards de dollars fin septembre 2021 à environ 15,9 milliards de dollars fin novembre 2021.

Le succès de Multicoin Capital repose principalement sur les Layer1, notamment Solana et THORChain (que je définis comme « L1 cross-chain »), particulièrement remarquables.

Ensuite, il faut savoir s’adapter : ce n’est jamais un concurrent qui vous bat, c’est parfois une ère nouvelle.

Dans les romans de Jin Yong, le roi doré passe 16 ans à s’entraîner, mais est vaincu en un seul coup par Yang Guo, car celui-ci ne suit aucune règle. Ce ne sont pas les marques concurrentes d’appareils photo qui ont tué Kodak, mais les smartphones. L’ennemi futur des fonds crypto pourrait ne pas venir des VC actuels.

Nous vivons à une époque où tout le monde est média, tout le monde est VC.

Voici quelques formes ou organisations de fonds que je pense susceptibles de s’imposer.

DoraFactory : j’ai pris conscience de cette organisation quand un ami d’un grand fonds crypto m’a dit : « DoraFactory est bien meilleure que nous pour accéder aux bons projets. »

La raison est simple : DoraFactory est soutenue par DoraHacks, qui a organisé des centaines de hackathons blockchain à travers le monde. Des projets stars comme Matic sont nés de ces hackathons.

Pour faire une analogie, DoraHacks est la première nourrice des grands projets, aidant les jeunes projets à grandir, et donc obtenant naturellement un accès privilégié aux meilleures opportunités d’investissement.

À l’ère des nouvelles blockchains concurrentes, les hackathons deviennent des arènes pour les meilleurs projets. Gitcoin appartient au camp Ethereum, tandis que DoraFactory, neutre, occupe une position écologique cruciale.

Ensuite, les DAO VC, ou « fonds spéculatifs sous forme de DAO », que je résume comme l’alliance de super-individus, une déconstruction et une disruption du modèle traditionnel des VC.

Bien qu’ils n’aient pas encore perturbé le marché des VC traditionnels, le vent commence à souffler, faisant naître des vagues.

Par exemple, Metacartel rassemble dans ses membres les fondateurs d’Aave, Nexus Mutual, Ocean Protocol et Axie Infinity, et a incubé Raible, Gelato Network et DAOHaus.

Historiquement, le capital-risque est concentré autour de la Silicon Valley, autant en capitaux qu’en talents. Mais un fonds VC basé sur un DAO peut investir plus efficacement à l’échelle mondiale et recruter des talents partout. Dans un modèle DAO, les carry et frais peuvent être intégrés directement dans des contrats intelligents.

La route est longue, mais le changement est en marche.

*Enfin, si vous êtes impliqué(e) dans des investissements ou souhaitez participer à l’investissement dans le Web3.0, n’hésitez pas à ajouter TechFlow01, peut-être aurons-nous l’occasion d’échanger.

*TechFlow est une plateforme communautaire axée sur des contenus approfondis, engagée à fournir des informations utiles et des réflexions argumentées.

Communauté :

Weixin : TechFlow01

Twitter : @TechFlowPost

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News