Que signifie le développement florissant du marché des VC pour l'avenir des cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Que signifie le développement florissant du marché des VC pour l'avenir des cryptomonnaies ?

Les sociétés de capital-risque traditionnelles ou les investisseurs ne peuvent pas acheter de bitcoin ou d'ether, mais ils peuvent acquérir des actions d'organisations spécialisées dans les cryptomonnaies.

Par Zaheer Ebtikar

« ___ a levé un nouveau fonds de ___ milliards de dollars, dans le but de poursuivre ses investissements dans les cryptomonnaies et le Web3 »

Si vous avez suivi l’actualité financière ces deux dernières années, vous avez probablement vu ce type de gros titre semaine après semaine, mois après mois.

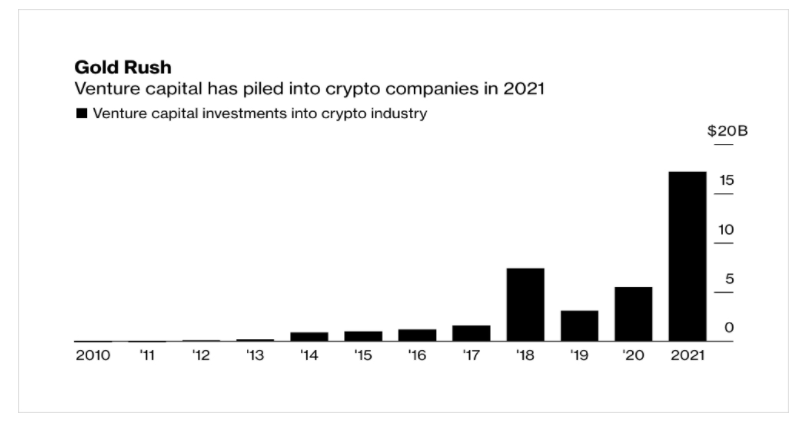

À première vue, ce niveau d'investissement et d'allocation de capital constitue clairement un signal de valeur pour un secteur émergent, confirmant fortement la confiance accordée aux cryptomonnaies.

Pourtant, chaque société d'investissement qui collecte des fonds et les déploie dans des projets du domaine ignore fondamentalement un élément essentiel. En examinant les débuts du capital-risque traditionnel, en comparant judicieusement le présent avec le passé, et en comprenant les spécificités du marché des cryptomonnaies, nous serons en mesure d’expliquer les paris implicites que les sociétés de capital-risque prennent sur les prix futurs des actifs cryptographiques.

Les débuts

Pour approfondir cette question, il faut revenir aux premiers temps du capital-risque moderne et à l’émergence des technologies et d’Internet à cette époque.

L’ère « Dot Com » est connue pour l’engouement frénétique des investisseurs particuliers pour les jeunes entreprises technologiques et la flambée spectaculaire des cours boursiers, notamment sur les marchés publics. Pourtant, peu attribuent cette fièvre aux premiers partisans de ces nouvelles technologies : les capitalistes-risqueurs.

Au milieu des années 1990, le capital-risque était une forme d’investissement encore petite et relativement nouvelle, avec seulement 7,6 milliards de dollars de capitaux déployés au total (moins de 5 % de la taille du marché en 2021).

Malgré cela, ce petit bassin de capital est devenu le nerf vital de la révolution technologique, puisque près de 70 % des investissements en capital-risque ont été orientés vers des entreprises technologiques ou Internet, généralement en phase tardive.

Ce qui s’est produit ensuite n’a rien d’étonnant. Au cours des cinq années suivant 1995, les actions des entreprises technologiques cotées ont fortement augmenté, les quatre plus grandes affichant toutes des rendements supérieurs à 10 fois, coïncidant souvent avec les levées de fonds des plus grands fonds de capital-risque.

Il n’est pas fortuit que la croissance la plus marquante du secteur technologique se soit produite à l’ère où les capitaux privés ont afflué dans ce domaine. C’est précisément cet afflux massif de capital qui a gonflé les cours boursiers et contribué à faire de la technologie la plus grande composante de l’économie américaine.

Cette fois, c’est différent

Pour relier le capital-risque internet au capital-risque crypto, nous devons identifier les similitudes entre ces deux marchés, mais surtout leurs différences afin de comprendre leur impact direct sur les prix des actifs cryptographiques.

1) Similitudes

Marchés émergents : La ressemblance la plus évidente tient au fait que les deux industries reposent sur des technologies fondamentales très proches. Sur bien des plans, les cryptomonnaies prolongent les mêmes bases technologiques développées il y a vingt ans. De manière similaire, les deux secteurs partagent un même groupe précurseur d’adoptants précoces, animés par une forte communauté passionnée qui a mené l’expansion initiale, tout en faisant face à de nombreux sceptiques quant à leur valeur à long terme.

Spéculation : Comme mentionné précédemment, la phase initiale d’Internet a attiré l’attention massive des capitalistes-risqueurs. Les deux industries partagent cette caractéristique, car le secteur crypto est récemment devenu leader en matière de transactions de capital-risque. Historiquement, les deux secteurs (chacun à son époque) ont représenté des opportunités à haut risque et à rendement élevé, relativement à leurs valorisations.

2) Différences

Complexité réglementaire : Le mécanisme de financement des actifs cryptographiques et des projets associés rend la situation d’investissement très différente, car les investisseurs ne cherchent pas uniquement des actions, mais souvent des jetons (tokens), ce qui est manifeste.

En outre, il existe de grandes disparités concernant les catégories d’actifs accessibles. Seuls les capitalistes-risqueurs peuvent investir, tandis que les investisseurs traditionnels — gestionnaires d’actifs, fonds communs de placement ou actionnaires ordinaires — n’y ont généralement pas accès. En raison de l’incertitude réglementaire entourant les investissements en cryptomonnaies, la base d’investisseurs pouvant actuellement participer aux échanges de jetons et d’actions reste limitée.

Délais de liquidité plus courts : La possibilité pour les fondateurs, projets et investisseurs d’obtenir rapidement de la liquidité transforme la dynamique du cycle de financement et modifie les attentes fondamentales liées aux paris sur les projets crypto. Le flux de capital est plus libre, et c’est précisément cette fluidité qui stimule le développement de nouvelles entreprises au sein de l’écosystème.

Nouveaux paradigmes de valorisation : L’introduction d’un nouveau système monétaire modifie également les mécanismes de levée de fonds, car les projets, fondateurs et investisseurs sont rémunérés sous forme de jetons ou de contributions matérielles, contrairement aux entreprises traditionnelles qui utilisent l’argent liquide. De plus, la performance des protocoles/projets est souvent mesurée par le prix du jeton plutôt que par des indicateurs de croissance, grâce à une liquidité accrue et à une meilleure comparabilité des données.

Dévouement des adeptes : Les fondateurs et investisseurs utilisent fréquemment le bitcoin ou l’ether comme monnaie de référence pour évaluer leur performance. Les protocoles capables de lever des millions en peu de temps et de viser le statut d’unicorne incitent leurs employés à conserver leur monnaie de base et à réinvestir continuellement dans d’autres projets et protocoles au sein de l’écosystème. Cette concentration est extrêmement élevée.

Effet de levier à long terme

Ces différences entraînent une corrélation inhabituelle lorsque des sociétés de capital-risque cherchent à acquérir des parts dans des entreprises crypto. En examinant la croissance antérieure de toute entreprise crypto soutenue par un grand fonds de capital-risque, on constate rapidement que les prévisions passées reflètent directement l’appréciation des prix des actifs cryptographiques.

Considérons cet exemple :

Une société traditionnelle de capital-risque ou un investisseur, appelons-le « Partenaire A+ », recherche des opportunités d’investissement dans le secteur crypto. Malheureusement, il ne peut pas acheter de bitcoin ou d’ether en raison des restrictions imposées par sa charte d’investissement. Il peut toutefois investir dans des organisations spécialisées dans les cryptomonnaies. Il choisit donc d’investir dans une bourse de cryptomonnaies, ce qui l’amène à analyser les revenus et la croissance future de l’organisation. Pour une bourse, la quasi-totalité des revenus provient des activités de trading. Un volume élevé d’activités repose presque entièrement sur un fort volume d’échanges, lui-même tributaire principalement de prix élevés des actifs.

En appliquant ce raisonnement aux investissements prospectifs, nous pouvons comprendre les anticipations des grands groupes de capital-risque sur les prix futurs des actifs cryptographiques, même s’ils n’envisagent pas de parier directement sur les cryptomonnaies. Même en tenant compte des sociétés traditionnelles qui n’investissent pas dans les jetons, nous pouvons ainsi saisir la logique sous-jacente aux évolutions attendues des prix du bitcoin et de l’ether. Dans l’univers actuel du capital-risque crypto, nous pouvons continuer d’évaluer les fonds levés via le capital-risque et intégrer continuellement leurs attentes implicites sur les prix des actifs cryptographiques.

Conclusion

En regardant en arrière sur 25 ans d’investissements et sur le marché du capital-risque actuellement en plein essor, nous pouvons déduire un avenir très intéressant pour les cryptomonnaies. En envisageant les futures levées de fonds en capital-risque et le déploiement de nouveaux fonds, nous devons tenir compte des paris implicites des investisseurs privés sur l’évolution des prix des actifs cryptographiques et sur leur perception de la direction des marchés liquides.

On peut affirmer avec certitude que notre secteur a de bonnes raisons d’être optimiste dans les années à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News