Comment les DAO peuvent-elles lever des fonds et optimiser leur bilan comptable ?

TechFlow SélectionTechFlow Sélection

Comment les DAO peuvent-elles lever des fonds et optimiser leur bilan comptable ?

Des outils permettant de gérer le bilan ou la dette nationale offrent des recommandations et des orientations aux DAO de protocoles DeFi.

Auteur | Yuan Han Li

Traduction | Anima

Des outils variés permettant de gérer le bilan / la dette nationale peuvent offrir conseils et orientations aux DAO des protocoles DeFi.

L’objectif de tout DAO de protocole est de gérer durablement et de gouverner son protocole. Ainsi, un DAO de protocole doit être capitalisé d’une manière qui non seulement assure sa pérennité opérationnelle, mais lui permet également d’investir dans la croissance future du protocole — ce qui ne diffère guère de la manière dont une entreprise pense sa capitalisation.

De même que les entreprises traditionnelles utilisent leurs bénéfices non distribués, leur capital-actions et l’endettement pour se financer, les DAO disposent d'options similaires :

-

Réinvestir les revenus du protocole et les revenus non opérationnels

-

Vendre des jetons natifs contre des stablecoins/ETH/BTC

-

S'endetter

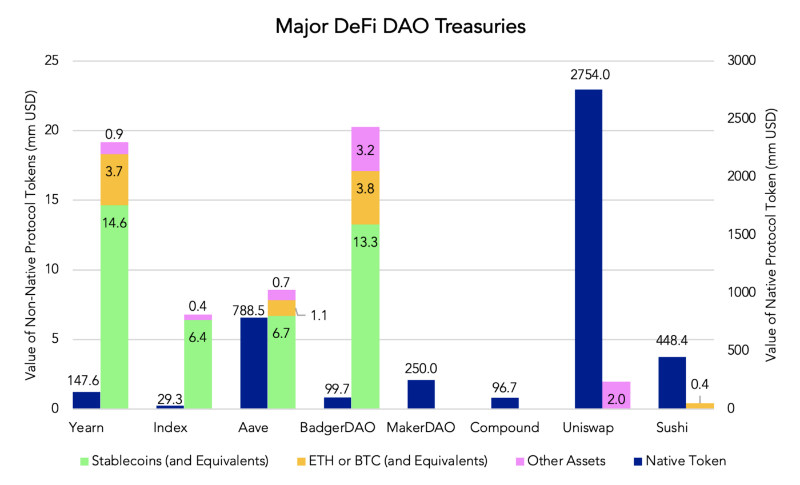

Cependant, comme illustré à la figure 1, une grande partie des actifs de certains DAO DeFi sont constitués par leurs propres jetons natifs. Étant donné que leurs frais opérationnels sont libellés en dollars ou monnaie fiduciaire, un marché baissier prolongé pourrait forcer ces DAO à vendre leurs jetons natifs à prix réduit ("fire sale") afin de financer leurs activités courantes.

Par conséquent, les DAO devraient générer plusieurs flux de revenus (c’est-à-dire revenus du protocole et revenus d’investissement) afin de couvrir ces dépenses opérationnelles ; mais puisque le trésor a besoin d'une base d'actifs pour produire des revenus / des revenus non opérationnels, les DAO devraient également envisager de réaliser des ventes de jetons ou d’émettre de la dette afin de constituer cette base d’actifs.

Bénéfices non distribués :

Bénéfices non distribués :

Les DAO ont deux grandes voies pour générer des revenus à conserver : les revenus du protocole et les revenus non opérationnels (c’est-à-dire les rendements d’investissement).

Bien que de nombreux projets DeFi comprennent aujourd’hui l’importance d’intégrer les revenus générés par le protocole dans leur économie de jetons, tous les DAO ne conservent pas les frais/revenus produits par le protocole.

Par exemple, alors qu'Aave, Yearn, BadgerDAO et Index Coop conservent dans leur trésorerie les revenus générés par leur protocole, Sushi, Compound, Uniswap et Maker ne le font pas actuellement.

Comme pour toute entreprise à forte croissance, il n’a aucun sens de verser des « dividendes » lorsque le taux de rendement sur les investissements dans le cœur de métier excède le coût du capital. En outre, les DAO doivent soigneusement considérer la devise dans laquelle ils perçoivent leurs revenus : une grande partie des revenus d’Aave et de Yearn provient de stablecoins à haut rendement, tandis que les revenus d’Index Coop sont principalement liés à leurs produits risqués (par exemple DPI et les « ETF » à effet de levier ETH/BTC).

Les DAO devraient donc au moins conserver une partie des revenus générés par le protocole qu'ils gèrent, et réfléchir attentivement à la manière dont ces revenus sont comptabilisés.

Étant donné la taille importante de nombreuses caisses de DAO, une part substantielle des revenus pourrait aussi provenir de revenus non opérationnels / rendements d’investissement (du moins jusqu’à maturité du protocole).

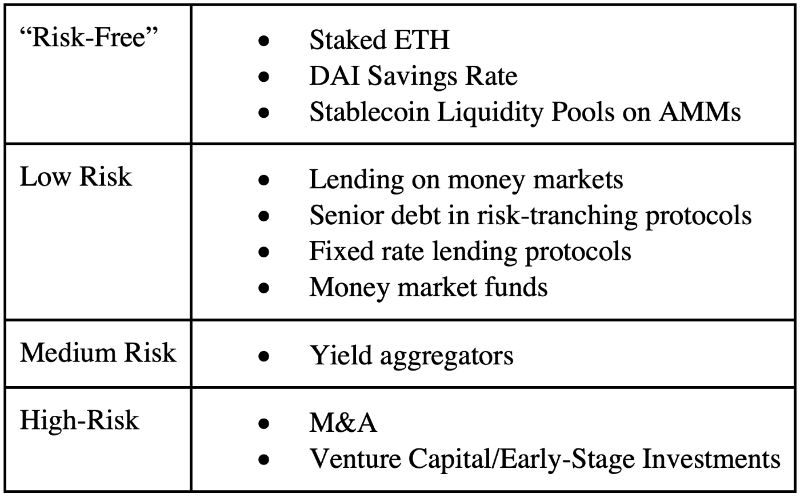

Tout comme les entreprises traditionnelles investissent dans diverses classes d’actifs selon leur niveau de risque (des bons du Trésor sans risque et obligations de haute qualité à faible risque, jusqu’aux fusions-acquisitions ou au capital-risque à haut risque), les DAO feraient bien de rechercher des classes d’actifs similaires en chaîne pour diversifier leur bilan.

Actuellement, même certains des plus grands protocoles ne parviennent pas à générer suffisamment de revenus pour couvrir leurs frais opérationnels (audits, salaires/paiements aux contributeurs, marketing, etc.).

Par exemple, Yearn fonctionne à perte, même après avoir pris en compte les revenus non opérationnels issus du yield farming. Par conséquent, la simple conservation des revenus du protocole peut s’avérer insuffisante pour financer les opérations (du moins tant que ces protocoles ne seront pas pleinement matures), ce qui signifie que les DAO devront probablement lever davantage de fonds afin de créer une base d’actifs suffisamment importante pour générer des rendements — ce qui donne aussi une indication sur la quantité de trésorerie à allouer : supposer un taux de rendement raisonnable et peu risqué, puis utiliser des prévisions budgétaires pour déterminer la position « principale » en actifs hors jeton natif sur le bilan.

Une fois que le DAO a établi une réserve d’actifs, il peut évaluer plusieurs outils selon son profil de risque et décider d’une stratégie d’allocation visant à minimiser les corrélations et l’exposition à tout point de défaillance unique.

Lever des fonds par vente de jetons :

La meilleure voie pour diversifier le bilan et constituer une position significative dans des actifs de réserve passe par la vente de jetons. Les DAO n’ont que quelques moyens d’y parvenir :

vente publique au comptant ; mais cela peut nuire au prix du jeton ;

-

vente hors cote auprès d’investisseurs stratégiquement alignés (négociation avec remise sur TWAP, verrouillage, etc.) ; toutefois, une mauvaise négociation peut mécontenter les autres détenteurs de jetons, et il peut être difficile de sélectionner précisément des investisseurs capables de devenir des partenaires à long terme du DAO ;

-

enchères (possibilité d’établir une liste blanche d’acheteurs et d’imposer des périodes de verrouillage, ou d’enchérir sur des options KPI soigneusement conçues) ; néanmoins, les enchères nécessitent une conception minutieuse, surtout si la structure devient complexe, et leur promotion peut s’avérer difficile ;

-

ingénierie financière (par exemple couverture, vente à découvert via contrats à terme/forwards/billets) ; cependant, ces options reviennent finalement à des ventes synthétiques qui affecteront tôt ou tard le prix du jeton, et généralement les stratégies plus exotiques impliquent des frais élevés auprès de desks OTC (du moins jusqu’à ce que l’espace des dérivés DeFi soit véritablement mature).

Les DAO doivent donc évaluer soigneusement leurs besoins spécifiques pour déterminer quelle méthode leur convient le mieux. Par exemple, un DAO particulier pourrait choisir de combiner les approches 2 et 3 afin d’attirer des investisseurs apportant de la valeur ajoutée tout en incitant les détenteurs existants de jetons.

Financement par endettement :

Dans la finance traditionnelle, la dette constitue une alternative, voire une forme de financement potentiellement moins coûteuse qu’une vente dilutive de jetons.

Ainsi, pour les DAO capables de générer des revenus de trésorerie importants pouvant servir à amortir/rembourser la dette, l’émission de dette peut être envisagée comme alternative à la vente de jetons.

Actuellement, la forme dominante de financement par la dette dans DeFi est la surengagement, or la plupart des DAO ne peuvent pas simplement ouvrir une position d’emprunt sur Compound/Aave/Maker — même si leurs jetons natifs sont acceptés par exemple sur CREAM ou Unit Protocol, leur pouvoir d’emprunt/plafond d’endettement serait probablement insuffisant pour répondre à leurs besoins.

La plupart des DAO souhaitant s’endetter devront donc probablement émettre des obligations (à zéro coupon et surcollatérisées ; utilisant par exemple Yield Dollar d’UMA) ou des instruments semblables à de la dette convertible (comme les Range Tokens d’UMA), puis les mettre aux enchères pour obtenir des stablecoins.

Il est possible d’envisager de la dette non collatéralisée (par exemple Iron Bank de CREAM), mais ce n’est pas une option disponible pour la grande majorité des protocoles DeFi. Même pour les rares protocoles chanceux approuvés comme emprunteurs sur CREAM, ces prêts comportent des limites de crédit et ne conviennent qu’à des prêts à court terme, pas à des dépenses opérationnelles ou d’investissement à long terme au niveau d’un DAO. Rien n’empêche non plus un protocole de créer des obligations non garanties et de les mettre aux enchères, en promettant de distribuer des intérêts aux détenteurs à intervalles prédéfinis.

Toutefois, comme dans tous les cas où les DAO obtiennent un crédit garanti ou non, les créanciers n’ont aucune garantie de processus de remboursement ou de recours en cas de défaut. La dette sous-collatérisée ou non garantie pourrait ainsi devenir courante. Par exemple, dans la finance traditionnelle (TradFi), les créanciers peuvent engager une procédure de saisie contre une société débitrice, entraînant une faillite selon le chapitre 7 ou 11 aux États-Unis, alors que dans DeFi, aucun mécanisme convenu ou établi n’existe pour les créanciers. Par conséquent, avant l’apparition d’un processus de « faillite » en chaîne ou d’un ensemble de pratiques formalisant les droits des créanciers on-chain, la prolifération de dettes insuffisamment ou non garanties dans les DAO semble peu probable.

Conclusion :

Étant donné que les DAO DeFi sont chargés de soutenir durablement leurs protocoles, la gestion de leur bilan en fonction de leurs revenus/dépenses constitue une activité cruciale. Actuellement, la majorité des DAO de protocole ne détiennent sur leur bilan que leurs jetons natifs.

Compte tenu de la volatilité des cryptomonnaies, cela pourrait obliger les DAO à vendre leurs jetons natifs pendant un long marché baissier (voire à des prix inappropriés) pour financer leurs opérations continues. Les DAO devraient donc d’abord s’assurer de disposer d’un flux de trésorerie idéal libellé en actifs de réserve, puis, si les revenus sont insuffisants pour couvrir les frais opérationnels, envisager de recourir à des ventes de jetons ou à l’endettement pour lever des fonds supplémentaires en actifs de réserve.

Cela permettrait aux DAO de protocole de disposer d’une base solide d’actifs de réserve sur leur bilan, pouvant être investis pour générer des revenus non opérationnels ou des rendements d’investissement supplémentaires, comblant ainsi l’écart ou fournissant un « coussin ». Suivre une telle stratégie placerait tout DAO dans une situation financière plus saine, capable de maintenir son protocole même durant plusieurs années de marché baissier en cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News