Opinion | UNI n'est pas un jeton de gouvernance, sa valeur est gravement sous-estimée

TechFlow SélectionTechFlow Sélection

Opinion | UNI n'est pas un jeton de gouvernance, sa valeur est gravement sous-estimée

UNI est souvent appelé à tort un jeton de « gouvernance », alors que le marché considère que « la gouvernance n'a aucune valeur ». En réalité, UNI est un jeton de type pass-thru, ce qui signifie que ses revenus sont transférés aux détenteurs du jeton. Les détenteurs du jeton UNI vont ainsi bénéficier dès février 2021 d'un flux de revenus très lucratif.

Texte original|Jeff Dorman

Traduction|Zhou, le bol de la nuit

Source|8BTC

Le bitcoin progresse à grands pas, tandis que le DeFi semble traverser un hiver ! Par exemple, le token UNI d'Uniswap a successivement chuté de moitié, et le marché commence à remettre en question sa valeur. Les jetons de gouvernance semblent devenir une plaisanterie. À ce sujet, Jeff Dorman, directeur des investissements de la société de gestion d'actifs Arca à New York, a publié son opinion sur Twitter, estimant que UNI est fortement sous-évalué. Voici le texte original :

L'argument en faveur de la détention d'ETH comme investissement repose sur le fait qu'Ethereum est un leader évident sur le marché, avec une croissance et un taux d'utilisation très solides, même si les détenteurs du jeton ETH n'ont pas encore pu bénéficier directement de cette valeur. En réalité, le raisonnement s'applique exactement de la même manière à UNI.

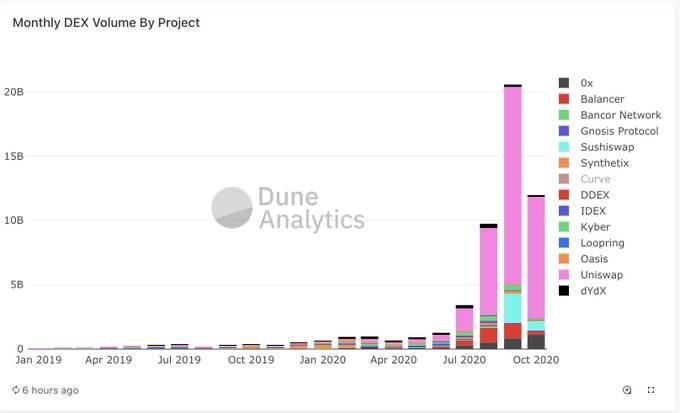

Uniswap détient une position dominante incontestable sur le marché des DEX, tout comme « Ethereum face aux autres protocoles intelligents ». Dans le domaine des DEX, aucun autre protocole ne parvient à s'approcher d'Uniswap (analyse provenant de @DuneAnalytics).

Pour ETH, l'EIP-1559 et Ethereum 2.0 restent perçus comme des évolutions futures, mais pour UNI, la « conversion des frais » est presque certaine, prévue le 26 février 2021 (soit 180 jours après le début de la gouvernance).

Ensuite, UNI rejoindra un petit groupe de jetons tels que HXRO, MKR, FTT et BNB, qui tirent une valeur réelle des revenus générés.

Sur la base d'un volume moyen quotidien de transactions de 360 millions de dollars sur Uniswap, avec des frais fixés à 0,30 %, le protocole Uniswap devrait générer un revenu annuel de 380 millions de dollars en frais. Après la mise en œuvre de la conversion des frais (avec 1/6 des frais distribué aux détenteurs de jetons UNI), les détenteurs de jetons UNI percevront un revenu annuel de 66 millions de dollars, ce qui correspond à un taux de rendement (dividend yield) de 13 %. À titre de comparaison, le S&P 500 affiche un PER anticipé de 25 et un rendement en dividendes de 1,7 %.

Je pense que tout actif dans le DeFi (et plus généralement dans les actifs numériques) mérite des multiples bien supérieurs à ceux d'un marché boursier traditionnel surendetté et en période de récession économique.

Dès que les participants au marché appliqueront aux jetons UNI et ETH des critères d'évaluation similaires, UNI sera considéré comme l'un des actifs numériques les moins chers du marché.

Voici cinq raisons avancées par certains pour ne pas détenir UNI :

-

La pression de vente liée au minage de liquidité excède la demande, mais en réalité seulement 770 000 UNI sont libérés chaque jour. Une fois la conversion des frais effective et des revenus générés (le minage de liquidité pourrait prendre fin le 18 novembre), les investisseurs orientés valeur pourront facilement absorber ces nouveaux jetons mis en circulation ;

-

Vous pensez qu'Uniswap ne conservera pas sa position dominante, que son volume de transactions va baisser ou qu'il perdra en compétitivité (comme les prétendus « tueurs d'ETH ») ;

-

Vous ne croyez pas que la « conversion des frais » aura lieu (ou vous ignorez même son existence) ;

-

Vous croyez que la conversion des frais se produira, mais comme il reste trois mois, vous attendez encore le meilleur moment pour acheter ;

-

UNI ne représente qu'une part du DeFi, or le DeFi n'est plus à la mode ;

L'argument 1 est fondé, tandis que les arguments 2 à 5 semblent extrêmement myopes.

Uniswap fait partie des rares entreprises/projets dans le domaine des actifs numériques à disposer d'une utilisation réelle et d'une adéquation forte entre produit et marché. Il est étrange que les acheteurs d'actifs numériques continuent de privilégier des projets futurs non éprouvés (protocoles L1) plutôt que des projets déjà attractifs aujourd'hui.

Les investisseurs dans Uniswap (UNI) tireront également profit des enseignements de l'histoire.

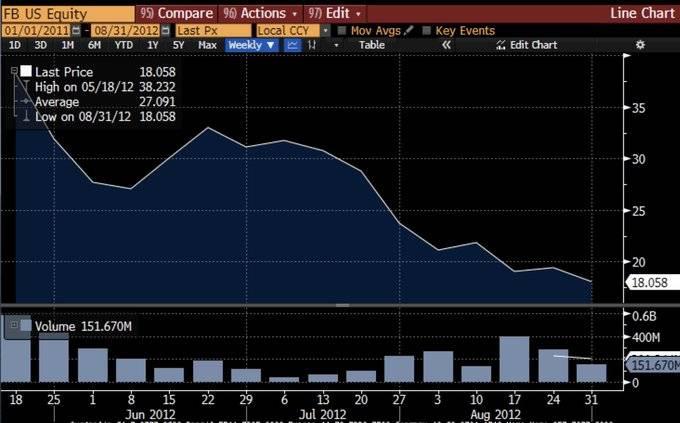

Souvenez-vous de l'échec de l'introduction en bourse de Facebook ? Elle avait été valorisée à 40 dollars, puis était tombée sous les 20 dollars après son entrée en bourse, et tout le monde craignait alors qu'elle soit surévaluée.

Les investisseurs avisés ne parient pas contre les leaders.

On appelle souvent à tort UNI un « jeton de gouvernance », et le marché considère alors que « la gouvernance n'a aucune valeur ».

Mais en réalité, UNI est un jeton de type « pass-thru », ce qui signifie que ses revenus seront transférés aux détenteurs de jetons. Les détenteurs de jetons UNI commenceront à percevoir un flux de revenus très substantiel dès février 2021.

Et tous les jetons de gouvernance devront in fine devenir des jetons transmettant de la valeur : c'est précisément la raison principale pour laquelle le vote est crucial — diriger le flux de capitaux.

Dans un secteur où la croissance véritable est difficile à atteindre, il semble insensé de faire le pari baissier contre un projet qui incarne justement cette croissance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News