Institut OKLink : L'histoire passée et présente de la monnaie numérique de la banque centrale (DCEP)

TechFlow SélectionTechFlow Sélection

Institut OKLink : L'histoire passée et présente de la monnaie numérique de la banque centrale (DCEP)

Le DCEP adopte une forme de découplage par rapport au compte bancaire, c'est-à-dire que le portefeuille de l'utilisateur du DCEP n'a pas besoin d'être lié à un compte bancaire, et les transactions et virements ne dépendent pas non plus d'un compte bancaire.

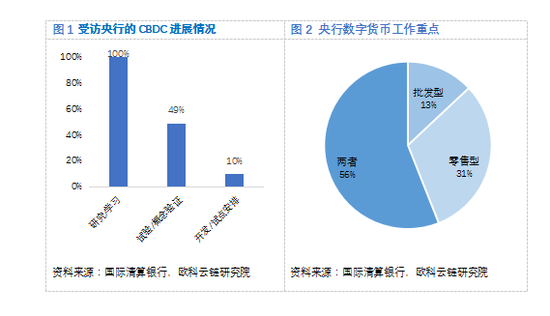

Actuellement, plusieurs banques centrales dans le monde entier mènent des recherches sur les monnaies numériques de banque centrale (CBDC). Selon une enquête menée par Kristina auprès de 63 banques centrales mondiales, toutes les banques interrogées ont déjà entamé des études théoriques et conceptuelles sur les monnaies numériques, environ 49 % d’entre elles sont entrées dans la phase d'expérimentation ou de validation du concept, et environ 10 % se trouvent déjà en phase de développement ou de pilote.

Du point de vue des scénarios d'utilisation et des utilisateurs cibles, les CBDC sont divisées en deux types : généralistes (ou au détail) et de gros. Le premier type est principalement destiné au grand public, tandis que le second est utilisé entre les banques centrales et les institutions financières. L’enquête indique que 13 % des banques centrales étudient les CBDC de gros, 31 % s'intéressent aux CBDC au détail, et 56 % mènent simultanément des recherches sur les deux types.

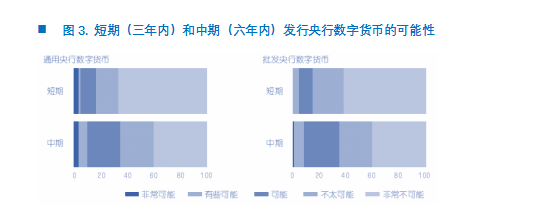

La plupart des pays reconnaissent aujourd'hui l'importance des CBDC, mais adoptent une attitude prudente quant à leur émission. L’enquête montre que, à court terme (dans les trois ans), plus de 85 % des banques centrales n'émettront probablement pas ou très probablement pas de CBDC, et seulement 3 % prévoient d’émettre une CBDC au détail dans ce laps de temps.

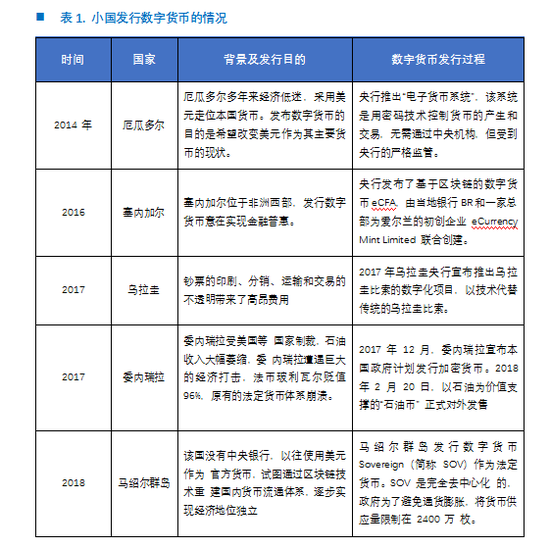

La majorité des banques centrales qui envisagent une émission à court terme sont celles de petits pays. Ces derniers cherchent généralement à émettre une CBDC pour sortir d'une crise économique ou reconstruire leur système monétaire national. Par exemple, le Venezuela, affecté par une forte inflation interne et des sanctions économiques américaines, a lancé en 2018 un cryptomonnaie appelé « Petro ». Chaque unité de Petro est garantie par un baril de pétrole brut vénézuélien, avec un prix de référence fixé à 60 dollars américains et une offre totale de 100 millions d’unités.

En réalité, depuis l’apparition du Bitcoin, la technologie permettant d’émettre des monnaies numériques est devenue mature. À une époque où même les acteurs privés ou des particuliers peuvent créer leurs propres cryptomonnaies, il n’est pas difficile pour une banque centrale d’émettre sa propre monnaie numérique. La question essentielle devient donc : quelle sorte de CBDC avons-nous besoin ?

Les CBDC ne complexifient pas seulement la gestion monétaire, mais ont également un impact accru sur tout le système financier. Émettre aveuglément une CBDC ne permettra pas d’atteindre les objectifs escomptés et risque fortement d’échouer. Comme mentionné ci-dessus, après avoir lancé le Petro, le Venezuela n’a pas réussi à améliorer sa situation financière, ni à échapper aux sanctions américaines ; au contraire, les habitants du pays ont massivement vendu leurs Petros.

Une véritable CBDC ne consiste pas uniquement en son émission : l’essentiel réside dans la manière dont elle circule et est échangée, comment elle soutient efficacement le développement socio-économique, les objectifs politiques de la banque centrale et les exigences de régulation financière. Comme l’a souligné Zhou Xiaochuan : « Une CBDC doit respecter plusieurs principes : offrir commodité et sécurité ; trouver un équilibre entre protection de la vie privée et maintien de l’ordre social, notamment la lutte contre les activités illégales ; favoriser une politique monétaire efficace et bien transmise ; et préserver le contrôle souverain sur la monnaie. »

À ce jour, le DCEP chinois a essentiellement achevé la conception fondamentale, l’établissement des normes, le développement fonctionnel et les tests. Des essais ont été réalisés dans des villes comme Shenzhen et Suzhou. En termes de fonctionnalités divulguées et de modèle opérationnel, le DCEP lancé par la Chine constitue la première véritable CBDC au sens strict. Ses caractéristiques principales sont les suivantes :

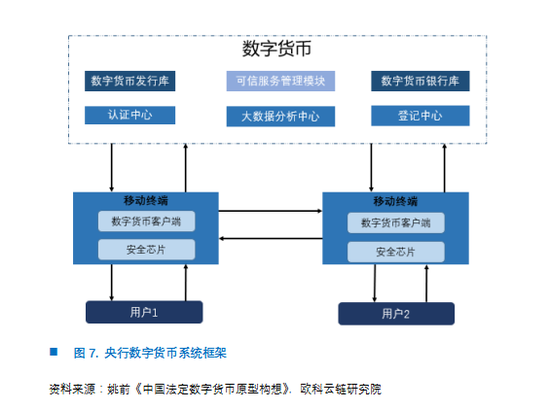

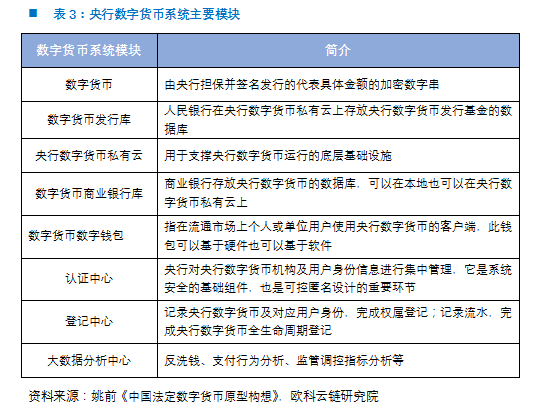

(1) Côté émission : un jeton, deux bases de données, trois centres

Selon l'article de Yao Qian intitulé « Conception d’un prototype de monnaie numérique légale en Chine », les éléments clés du cadre du système DCEP sont « un jeton, deux bases de données, trois centres ». Ici, « un jeton » désigne la monnaie numérique émise par la banque centrale, « deux bases de données » font référence à la base de données d’émission de monnaie numérique et à la base de données bancaire de monnaie numérique, tandis que « trois centres » désignent le centre d’authentification, le centre d’enregistrement et le centre big data d’émission.

D’après les informations publiées, le DCEP présente deux grandes caractéristiques : remplacer les espèces en circulation (M0) et être non rémunéré.

Dans la classification statistique monétaire, M0 correspond aux espèces en circulation, M2 inclut M0 plus les dépôts à vue, et M3 englobe M2 ainsi que les dépôts à terme et les comptes d’épargne. Classer le DCEP dans M0 est justifié, car la monnaie numérique de banque centrale est essentiellement une version électronique des espèces, transformant simplement le support physique (papier ou métal) en format numérique.

Le DCEP n’étant pas rémunéré, cela vise principalement à protéger la sécurité des dépôts bancaires. En effet, la sécurité du DCEP étant supérieure à celle d’un dépôt bancaire, si celui-ci était rémunéré, les citoyens auraient tendance à transférer leurs dépôts vers leurs portefeuilles numériques, entraînant un phénomène de « désintermédiation financière ». Toutefois, si le DCEP était rémunéré, il pourrait surpasser les limites du « piège de liquidité », rendant les politiques de taux d’intérêt négatif plus efficaces. Cette option n’est donc pas exclue à l’avenir.

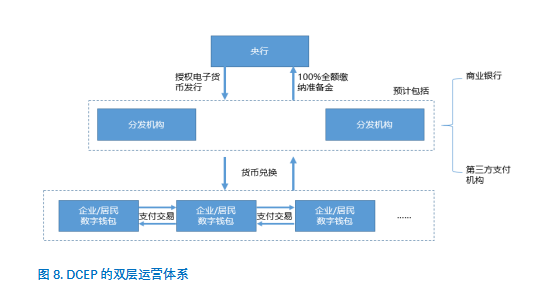

(2) Côté exploitation : système d’exploitation en double niveau

Pour l’exploitation du DCEP, un système en double niveau est adopté : « Banque centrale – Banques commerciales / autres institutions opérationnelles ». Autrement dit, la banque centrale fournit d’abord le DCEP aux banques commerciales ou autres institutions, qui le distribuent ensuite au public. Ce choix repose sur trois considérations principales :

Premièrement, un système à un seul niveau obligerait la banque centrale à gérer directement tous les utilisateurs du DCEP, ce qui ramènerait à l’époque planifiée d’une « banque centrale unique », incompatible avec les fonctions modernes d’une banque centrale et nuisible au développement futur du DCEP.

Deuxièmement, les banques commerciales et autres prestataires de paiement disposent désormais d’infrastructures informatiques et de services suffisamment matures. Le système en double niveau incite chaque banque à développer ses propres solutions DCEP, stimulant ainsi la concurrence entre banques et exploitant pleinement leurs compétences techniques et humaines.

Troisièmement, et surtout, le DCEP présente un avantage concurrentiel par rapport aux dépôts bancaires. Un système unilatéral provoquerait directement une fuite des dépôts bancaires, conduisant à une « désintermédiation financière ». Le recours à un système en double niveau limite donc les perturbations potentielles sur le système financier actuel.

Dans ce cadre en double niveau, le DCEP présente deux caractéristiques majeures :

Les banques commerciales doivent déposer 100 % de réserves auprès de la banque centrale pour pouvoir distribuer du DCEP, garantissant ainsi que le DCEP est une monnaie ayant une valeur réelle, constituant un passif de la banque centrale, garanti par sa crédibilité, et relevant de la monnaie souveraine nationale.

Le DCEP utilise un modèle de couplage lâche avec les comptes bancaires : le portefeuille DCEP d’un utilisateur n’a pas besoin d’être lié à un compte bancaire, et les transactions ne dépendent pas de ce dernier, ce qui le distingue fondamentalement des paiements tiers comme Alipay ou WeChat.

(3) Terminaux de paiement

Du côté utilisateur, le DCEP présente trois caractéristiques principales :

Premièrement, un équilibre entre protection de la vie privée et lutte contre les activités criminelles. Le DCEP doit protéger la confidentialité des activités économiques légitimes du public, ce qui implique une anonymisation contrôlée. Les paiements Internet ou par carte bancaire, liés à des comptes traditionnels, ne permettent pas l’anonymat, mais le DCEP peut y parvenir. Toutefois, afin de lutter contre le blanchiment d’argent ou le financement du terrorisme, les données de transaction sont accessibles à la banque centrale, qui utilise l’analyse big data pour détecter des comportements suspects.

Deuxièmement, la fonction de paiement hors ligne bidirectionnelle. Les outils de paiement comme les banques en ligne ou Alipay nécessitent une connexion Internet pour fonctionner, alors que le DCEP permet des transferts même lorsque les deux parties sont hors ligne : il suffit d’approcher deux téléphones pour échanger les clés de portefeuille et effectuer la transaction.

Cette fonction cible principalement les petites transactions au détail, avec des limites de montant et de temps. Bien que les brevets techniques publiés par la banque centrale n’aient pas encore expliqué comment résoudre le problème du « double spending » (double dépense) en mode hors ligne, ce problème peut aussi être abordé sans solution purement technique. Dans la pratique, des cadres juridiques et des mesures de régulation peuvent dissuader les utilisateurs de tricher, ou permettre de récupérer les fonds en cas de fraude. De plus, en limitant le DCEP aux petites transactions avec des seuils temporels et monétaires, la banque centrale réduit également les risques. Enfin, ces limitations visent aussi à protéger les banques commerciales contre la désintermédiation financière.

Grâce à ces caractéristiques, le DCEP présente des différences significatives par rapport aux espèces physiques, aux soldes de comptes de paiement tiers, aux dépôts bancaires ou au Bitcoin, notamment en matière de relations de dette, statut juridique et risques/rendements, comme illustré ci-dessous.

Il convient de noter qu’en termes de fonction et de forme, depuis 2019, suite à une directive de la banque centrale exigeant le versement de 100 % de provisions, les soldes d’Alipay et de WeChat sont devenus très proches du DCEP. Toutefois, le secteur continue de classer les fonds d’Yu’e Bao et de WeChat Money sous la catégorie M2 (dépôts auprès d’institutions financières non bancaires). Des différences subsistent également en matière de lien avec les comptes bancaires, de protection de la vie privée et de capacité de paiement hors ligne.

De même, comparé à des stablecoins comme Libra ou USDT, les CBDC sont émises par des gouvernements, tandis que Libra et USDT sont émises par des entités privées et adossées au dollar américain ou à d'autres monnaies. Sur le plan juridique, le DCEP bénéficie d’une qualité légale illimitée : lorsqu’il est utilisé pour payer, aucun commerçant ne peut le refuser. En revanche, Libra et USDT n’ont pas cette qualité, et les commerçants peuvent choisir de les refuser.

Historiquement, la monnaie a toujours évolué avec les progrès technologiques et le développement des activités économiques : des monnaies matérielles aux métaux précieux, puis aux monnaies fiduciaires, autant de choix naturels adaptés à l’évolution de la société commerciale humaine. En tant que monnaie de la génération précédente, les billets de papier présentent un faible niveau technologique et, du point de vue de la sécurité et des coûts, leur remplacement par de nouvelles technologies et produits est inévitable. Surtout avec le développement d’Internet, les modes de paiement ont profondément changé à l’échelle mondiale. La création d’un système d’émission et de circulation des monnaies numériques joue un rôle crucial dans le renforcement des infrastructures financières et la promotion de l’amélioration économique. On peut donc s’attendre à ce que le DCEP ait un impact majeur sur l’économie chinoise et mondiale une fois officiellement lancé.

À propos de l’auteur :

L’Institut de recherche OKLink est l’organisme de recherche du groupe OKGroup, spécialisé dans les domaines de la blockchain et des monnaies numériques. Il collabore étroitement avec des gouvernements, entreprises et universités, et jouit d’une certaine reconnaissance dans le secteur. OKLink Group est un leader mondial dans l’industrie de la blockchain, basé à Pékin, Chine, avec des filiales ou bureaux dans plus de 10 pays, dont les États-Unis, l’Europe, la Corée du Sud et le Japon. OKLink est cotée au Hong Kong Stock Exchange.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News