![Analyse approfondie de Trade[XYZ] : comment 92 marchés et 98 % du volume de trading HIP-3 ont-ils été établis ?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg)

Analyse approfondie de Trade[XYZ] : comment 92 marchés et 98 % du volume de trading HIP-3 ont-ils été établis ?

TechFlow SélectionTechFlow Sélection

Analyse approfondie de Trade[XYZ] : comment 92 marchés et 98 % du volume de trading HIP-3 ont-ils été établis ?

Trade[XYZ] va-t-il tuer Hyperliquid ? Non.

Auteur : Mohit Pandit

Compilation : TechFlow

Lien original : https://mohitpandit.substack.com/p/is-tradexyz-existential-to-hyperliquid

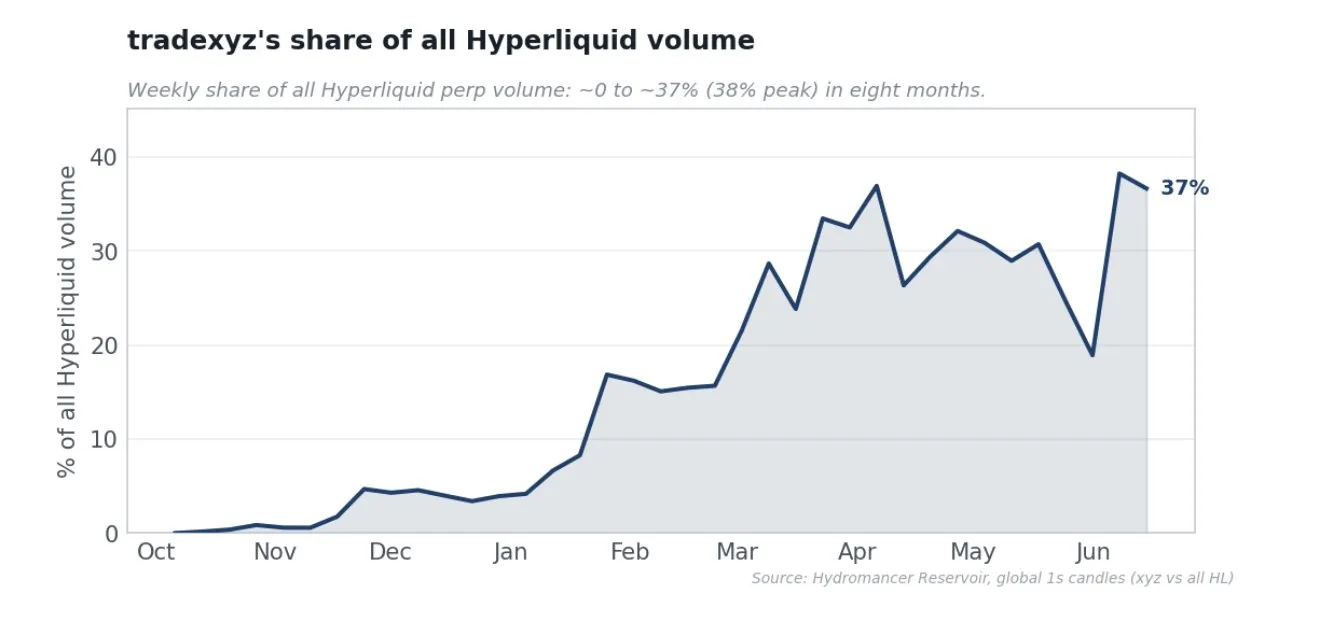

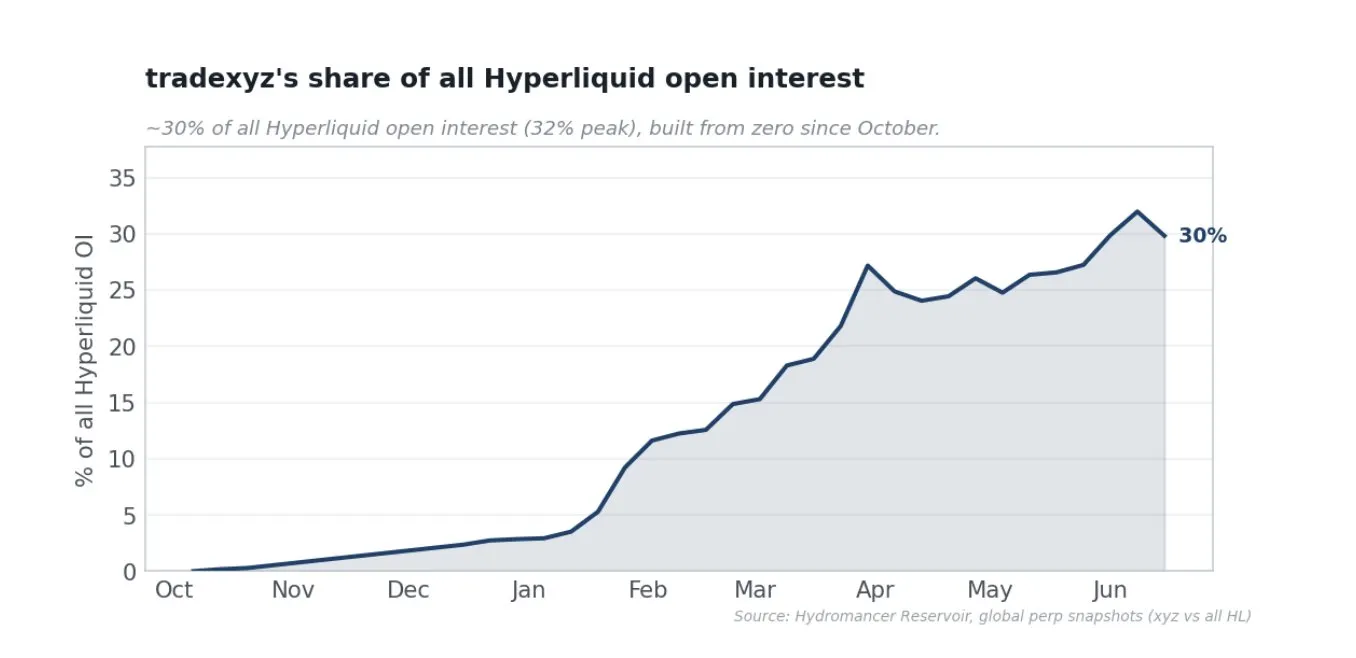

Note de lecture TechFlow : Trade[XYZ] a réalisé 98 % du volume de transactions HIP-3 sur Hyperliquid, ce qui inquiète beaucoup de gens qu'il ne prenne le dessus. Mais les données montrent que Trade[XYZ] a construit un marché de contrats perpétuels sur actions de niveau institutionnel en 8 mois, apportant 300 000 utilisateurs à Hyperliquid, 97 % des transactions ayant lieu sur le frontend de Hyperliquid, les deux parties se partageant la moitié des frais de transaction — ce n'est pas une menace, mais une validation réussie de la stratégie de Hyperliquid « infrastructure ouverte, laisser les équipes professionnelles concourir, la liquidité décide elle-même des gagnants ».

(Données jusqu'en juin 2026) À chaque hausse de l'open interest HIP-3, à chaque saut d'un point de base de la part de volume de transactions, à chaque nouveau lancement d'actif pre-IPO, à chaque tweet sur le fait que Hyperliquid mène la découverte des prix pour les actifs les plus grands et les plus surveillés au monde, la voix dans la tête de tout le monde devient plus forte.

Trade[XYZ] est-il une menace existentielle pour Hyperliquid ? Hyperliquid a-t-il remis les clés du royaume ? Si Trade[XYZ] lance un token, HYPE est-il fini ?

J'ai l'intention d'utiliser des données et des premiers principes pour argumenter pourquoi je pense que Trade[XYZ] ajoute de la valeur à Hyperliquid, et par conséquent à HYPE aussi.

L'argument conventionnel est étroit : Trade[XYZ] verrouille HYPE, lance et exploite de nouveaux marchés, génère des frais de transaction, et reverse les frais au rachat de HYPE. C'est effectivement vrai, mais à mon avis, cela sous-estime la relation entre Hyperliquid et le déployeur, ici spécifiquement @tradexyz. La réalité est que Trade[XYZ] a construit en 8 mois la chose la plus difficile dans cette catégorie : un véritable marché de liquidité pour les contrats perpétuels sur actions, indices, matières premières et forex, et a prouvé que HIP-3 peut supporter des verticales de contrats perpétuels non crypto de niveau institutionnel construits par des équipes professionnelles, tandis que Hyperliquid conserve les utilisateurs, l'activité du moteur de matching, le partage des frais, la demande d'enchères et le récit écosystémique, sans avoir à assumer directement la responsabilité de la cotation ou de la réglementation.

Deux voies pour construire un grand échange de dérivés

La voie verticale consiste à construire soi-même tous les marchés, acquérir des actifs, exécuter des oracles, recruter des teneurs de marché, assumer les risques et conserver exclusivement les revenus ; Lighter et Ostium (pure RWA) sont des produits à intégration verticale. La voie horizontale consiste à fournir l'infrastructure de base et laisser les déployeurs sans permission construire des marchés dessus, en partageant les frais de transaction ; c'est le HIP-3 de Hyperliquid, et @tradexyz est l'un des déployeurs. Mais comprendre HIP-3 comme étant horizontal pour être horizontal serait une erreur. La bonne façon de le comprendre est : c'est une demande d'accès.

La conviction de Hyperliquid est que l'avantage durable de la finance on-chain réside dans l'infrastructure de base — L1, chambre de compensation, moteur de matching — l'équipe centrale consacre presque toute son énergie à cela. Le pari est que les opérateurs les plus excellents choisiront de construire sur cette infrastructure, et pour attirer les meilleurs opérateurs, elle doit évoluer continuellement vers la haute performance et la neutralité. Il n'y a qu'un seul CME, un seul NYSE, une seule Bourse de Hong Kong dans le monde. La liquidité attire la liquidité, une catégorie sans un seul gagnant de liquidité profonde a en fait déjà perdu. L'ambition de Hyperliquid est de devenir la maison de toute la finance, devenant la base neutre sur laquelle les gagnants de chaque catégorie construisent, et HIP-3 est le mécanisme pour réaliser cela. Il ne désigne pas un gagnant, mais ouvre la voie, invitant les meilleurs opérateurs à concourir pour établir les marchés les plus profonds, laissant la liquidité elle-même décider. Le gagnant final apportera une énorme valeur à Hyperliquid : frais, rachats, utilisateurs, tout en conservant lui-même de vraies récompenses. Dans cette perspective, la concentration n'est pas un échec du modèle ; c'est le modèle fonctionnant selon la manière habituelle de la finance.

Cependant, ce modèle suscite de nombreuses objections, que je pense devoir écouter équitablement.

La première est que Hyperliquid abandonne de la valeur future, laissant le déployeur conserver environ la moitié des frais de transaction et posséder la franchise, il abandonne les revenus qu'il aurait pu capturer en construisant lui-même des contrats perpétuels sur actions. La seconde est plus aiguë : HIP-3 est une intégration verticale déguisée. Un déployeur représente environ 98 % du volume de transactions HIP-3, provoquant des accusations de favoritisme (souvent pointant vers l'association entre Trade[XYZ] et l'écosystème Unit), tandis que Hyperliquid prend encore 50 % des frais.

Mon avis est que cela sous-estime grandement la difficulté de construire un marché d'actifs du monde réel de niveau institutionnel. L'objectif entier de ce rapport est de présenter une analyse basée sur des données et des premiers principes : ce mode actuel est-il ne serait-ce qu'un peu réussi.

Qu'est-ce qu'il faut vraiment pour construire un marché de contrats perpétuels sur actions

"Il suffit de lister les actifs" est l'erreur la plus courante sur ce business. Lister est la partie facile ; la difficulté et le fossé défensif résident dans permettre aux marchés nouvellement listés de trader des volumes importants. Les données de Trade[XYZ] pointent vers trois défis clairs : 1. Lister suffisamment vite pour capturer la demande 2. Acquérir des teneurs de marché qui créent de la profondeur 3. Maintenir la liquidité économiquement réelle et exploiter ces marchés au quotidien

Vitesse de listage

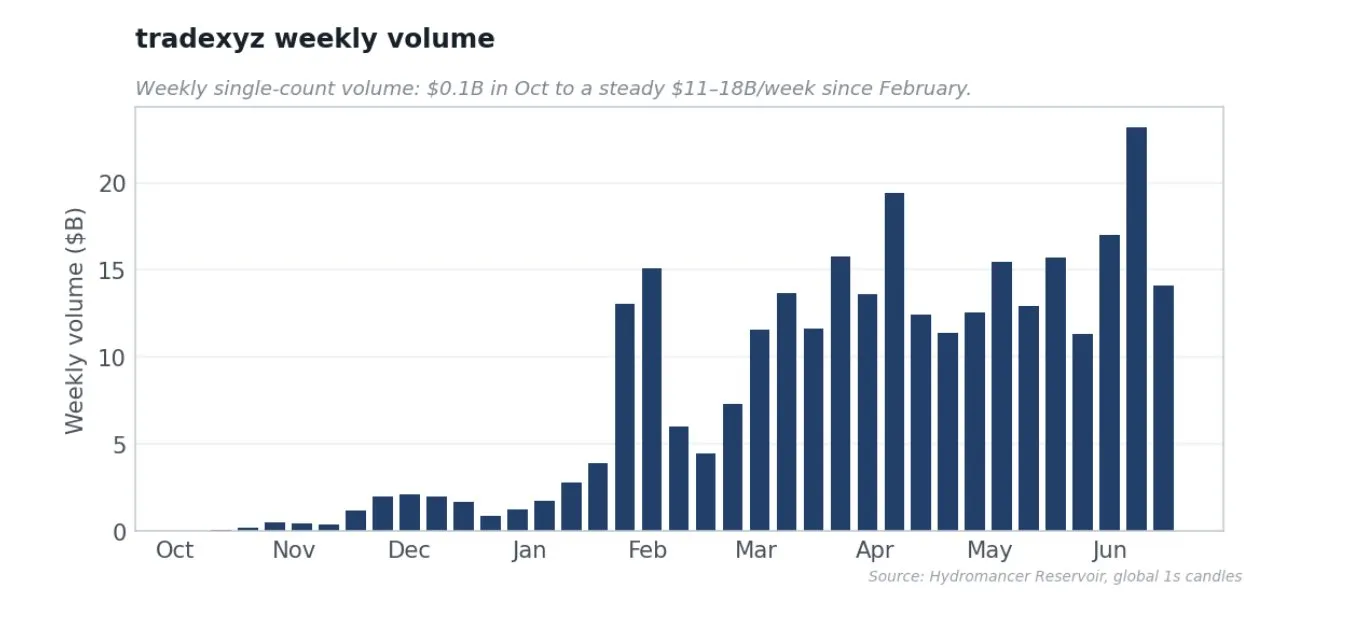

Un marché de contrats perpétuels n'a de valeur que s'il existe déjà quand le trader y pense. Mesuré précisément de l'enregistrement on-chain de chaque actif à la première transaction, le temps de listage médian de Trade[XYZ] est de seulement 3,3 jours, 65 % des marchés sont listés en une semaine, 47 % en trois jours.

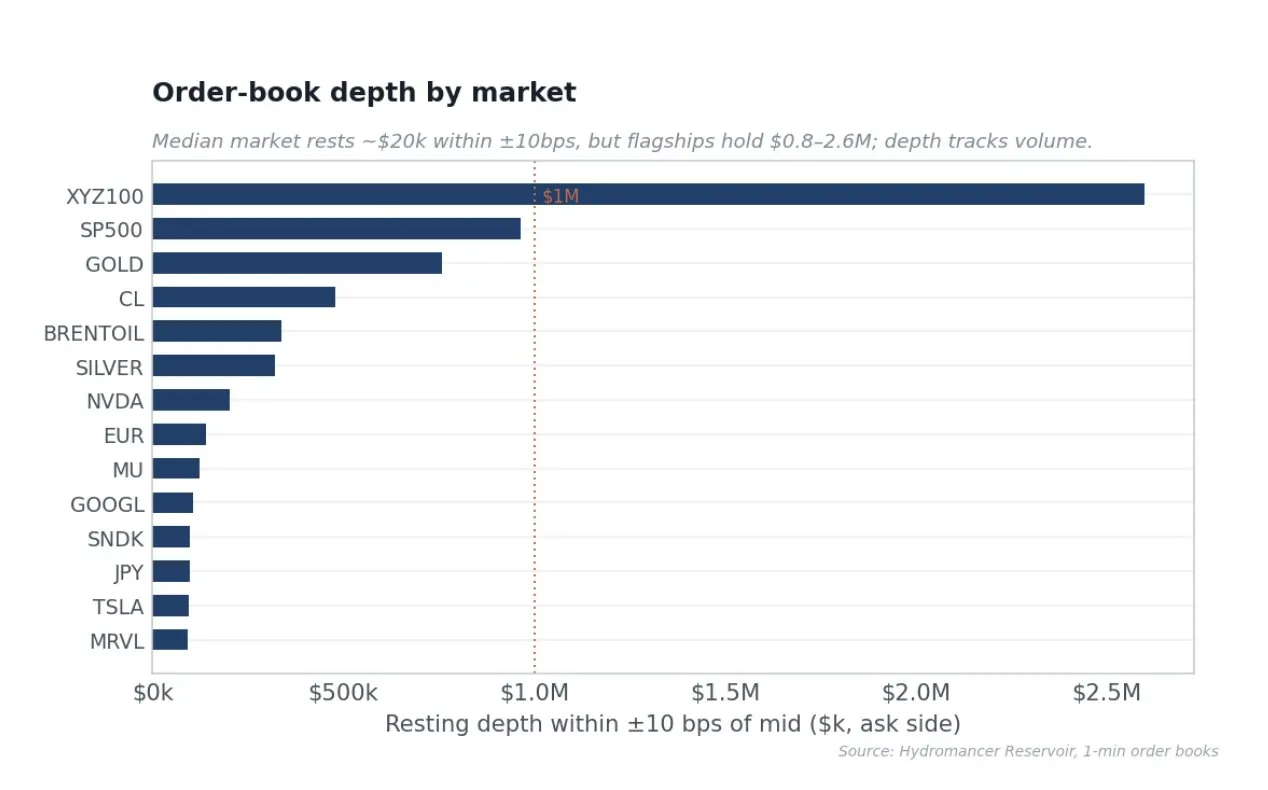

Les marchés tradables sont le véritable fossé défensif

La profondeur de Trade[XYZ] est à la fois profonde et bien répartie. Les marchés phares d'indices et de matières premières ont une profondeur d'ordres de niveau institutionnel, XYZ100 a 2,6 millions de dollars d'ordres dans les 10 points de base du prix médian, le marché S&P 500 964 000 dollars, l'or 759 000 dollars, tandis que les actions individuelles comme Nvidia et Tesla ont également un volume de trading confortable suffisant. En comparaison, le marché médian n'a qu'environ 20 000 dollars d'ordres dans les 10 points de base. C'est ainsi que les teneurs de marché rationnels allouent le capital.

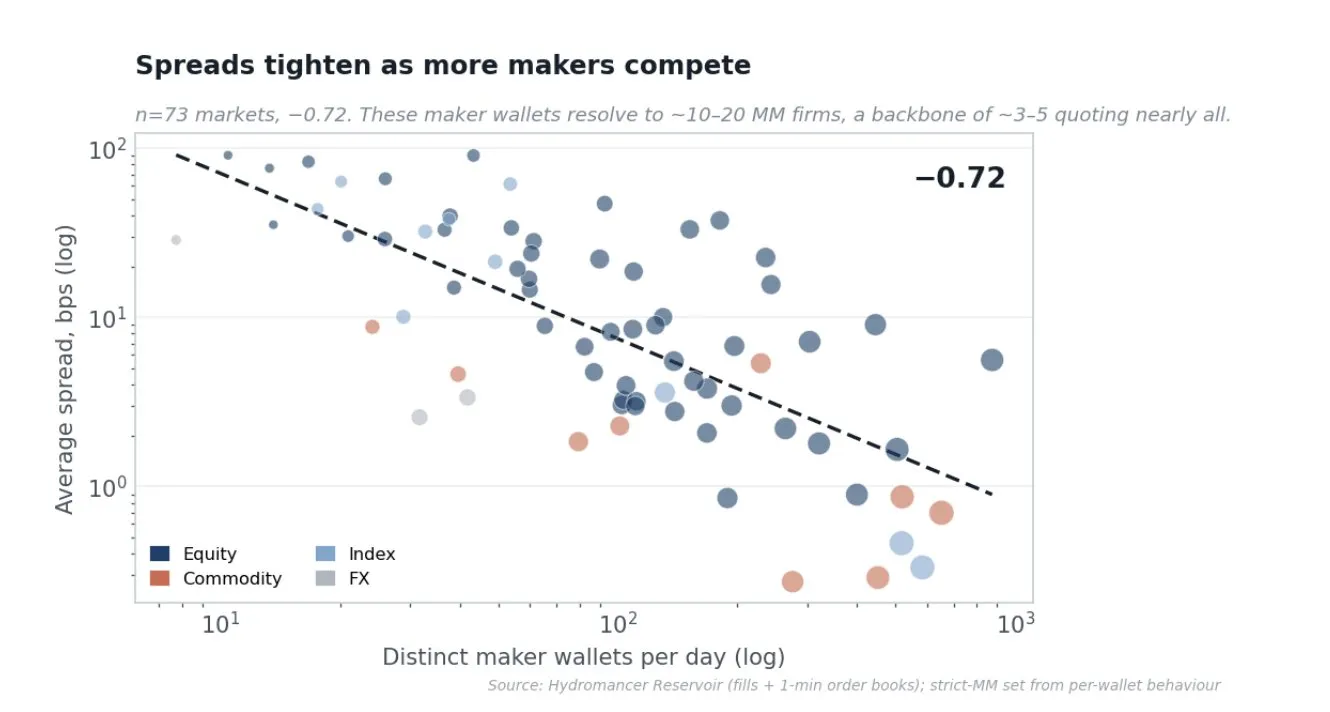

Acquérir des teneurs de marché est la vraie compétence, et c'est la présence des teneurs de marché qui resserre les marchés. Sur les 73 marchés avec suffisamment de données, la corrélation entre le nombre de portefeuilles de teneurs de marché différents quotidiens et le spread est de -0,72, le volume de transactions et le spread de -0,82, le volume de transactions et l'open interest de +0,96. Le spread moyen pondéré par le volume sur l'ensemble du carnet est de 2,33 points de base, le taux de rotation quotidien est d'environ 2,9 fois l'open interest. L'avantage de Trade[XYZ] réside dans le travail BD et le travail de capital pour acquérir des teneurs de marché, et ce travail a produit des marchés serrés et profonds.

Il vaut la peine de demander depuis les premiers principes pourquoi acquérir cette liquidité est difficile, pourquoi un seul déployeur a réussi à mettre ces marchés à échelle. Les teneurs de marché gagnent le spread, mais ne survivent que s'ils gèrent bien ce qui reste sur le carnet après chaque exécution. Simplement, les teneurs de marché ont besoin de méthodes de couverture. Le risque principal est le pur risque d'inventaire : chaque exécution rend le desk long ou court, une tendance non couverte est un grand drapeau rouge. Pour les actions, la clé est la couverture. Les contrats perpétuels crypto peuvent être couverts 24/7 sur un autre échange crypto, mais la seule vraie couverture pour les contrats perpétuels sur actions est l'action sous-jacente, l'ETF ou le futur, et ils ne tradent que lorsque le marché spot est ouvert. Pendant les heures régulières, le desk peut couvrir son inventaire de contrats perpétuels TSLA avec l'action TSLA, capturant le spread presque sans risque, donc peut coter des prix serrés et profonds. Mais dès que le marché ferme, il détient un inventaire nu, la réaction rationnelle est d'élargir le spread, réduire la profondeur ou arrêter de coter. Il n'y a absolument aucune couverture pre-IPO, c'est pourquoi ces carnets sont minces avant la cotation. De plus, il y a la sélection adverse (une plus grande part du flux après heures est un trading informé), les taux de financement et les coûts de portage (les taux de financement doivent arrimer le perpétuel à l'indice sans rendre la couverture non économique), et le risque d'oracle ou de gap (les contrats perpétuels se règlent selon l'oracle, et des marks obsolètes, manipulables ou avec des gaps sont un risque de liquidation incontrôlable, rendant le carnet incapable de faire du marché en volume).

Les Discovery Bounds maintiennent le prix mark dans les limites de plus ou moins une fois le levier maximum par rapport au prix de référence (environ 5 % pour un levier 20x), se réancrant par pas discrets plafonnés par marché, devenant un plafond dur jusqu'à ce que la pricing externe récupère, combiné avec la protection de liquidation, empêchant les positions d'être liquidées lorsque le prix de liquidation est en dehors de la limite active. Simplement, il y a une "limite connue" de combien le prix peut se déplacer en un seul mouvement, l'échange ne liquidera pas le desk dans cette limite, donc le pire cas pour l'inventaire overnight non couvrable est borné et quantifiable, plutôt qu'ouvert. Enfin, le multiplicateur de taux de financement par marché scale le taux de financement standard de 0,5 (environ 5,5 % de base annualisé), mais les variétés pre-IPO descendent à 0,005. Les taux de financement arriment le perpétuel à la juste valeur sans épuiser les teneurs de marché, pour les variétés pre-IPO sans actions à arbitrer, il est presque complètement fermé, ainsi détenir la position elle-même n'est pas non rentable. Ces éléments ensemble sont une boîte à outils pour faire des marchés qui, selon les premiers principes, ne pourraient pas être tenus une fois la couverture disparue.

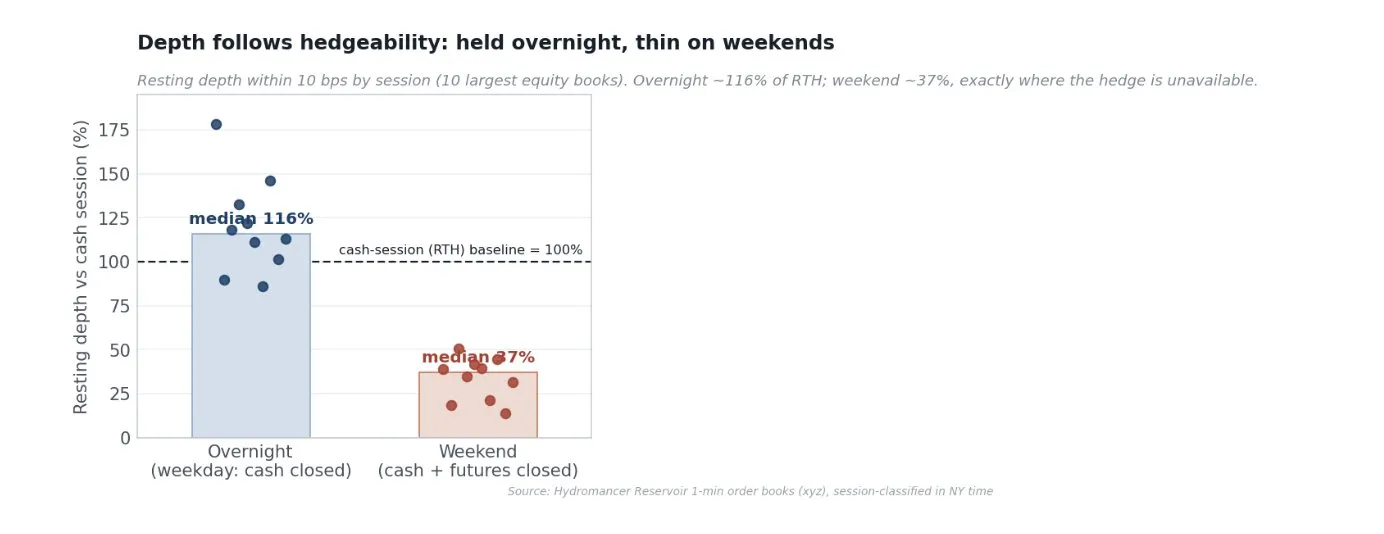

En mesurant la profondeur d'ordres de chaque période des dix principaux carnets d'actions, la profondeur overnight reste à environ 116 % du niveau des heures spot, les actions individuelles comme Nvidia et Tesla s'approfondissent même, car après la fermeture du marché spot, le perpétuel est le seul prix actif, les cotations se concentrent là. Le week-end, même lorsque les futurs d'indices ferment et que la couverture disparaît pendant deux jours complets, la profondeur se réduit à environ 37 %. Il faut honnêtement noter une limite : cela rend le carnet after-hours de Trade[XYZ] résilient, mais pas magiquement supérieur. Le facteur de différenciation durable reste sa profondeur diurne, le flux d'ordres et l'étendue des marchés vraiment difficiles à tenir. Les données soutiennent que les mécanismes de risque de Trade[XYZ] permettent aux teneurs de marché de conserver la profondeur overnight, là où les premiers principes prédisaient un effondrement, c'est en soi une ingénierie non triviale qui rend ces marchés tenables.

Trade[XYZ] n'est pas un business de listage unique

Trade[XYZ] ne liste pas et ne part pas. Dans environ 300 fenêtres d'opération on-chain récentes, il a exécuté 294 opérations de gestion des risques différentes. 54 changements de limites de position, 35 changements de mode de croissance, 34 ajustements de multiplicateur de taux de financement, 28 pauses de trading et 11 changements de mode de marge, plus le tagging par actif. C'est une gestion des risques continue, par marché, sur 92 actifs sous-jacents, traitant de vraies sessions de trading, des pauses et des taux de financement, c'est un business d'exploitation de marché à temps plein.

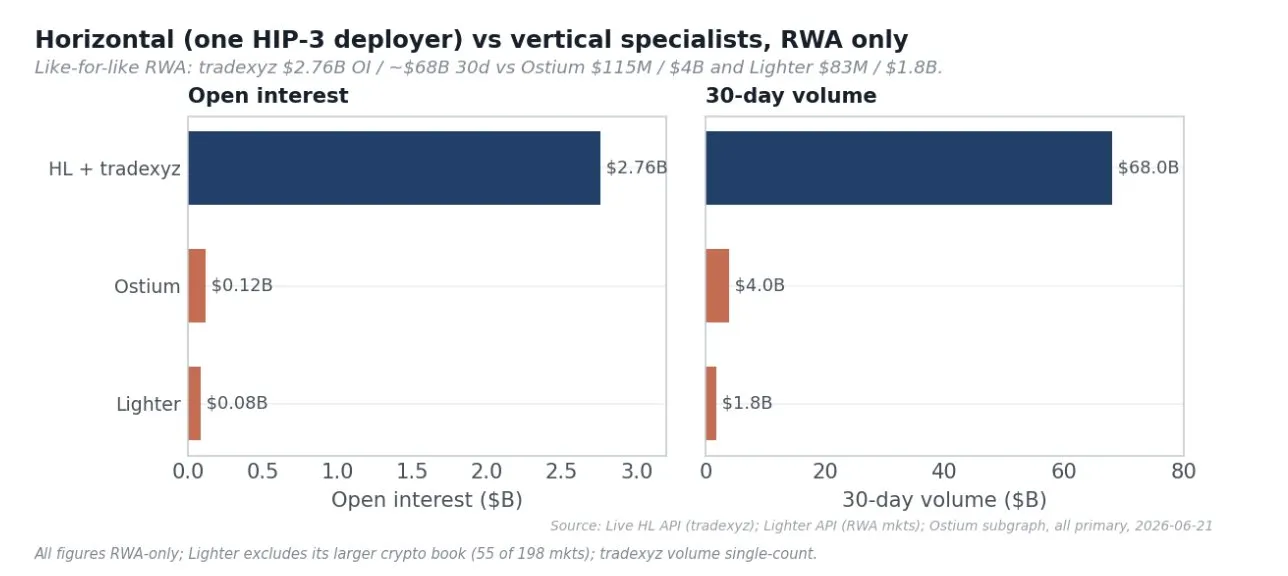

Il vaut mieux comprendre la difficulté par comparaison. Les actions spot tokenisées sur Solana (xStocks) représentent plus de 25 milliards de dollars de volume total de transactions, mais le volume réel DEX n'est que d'environ 517 millions de dollars. Ostium est un DEX de contrats perpétuels RWA spécialisé et financé, avec environ 59 milliards de dollars de volume cumulé, mais l'open interest n'est que d'environ 115 millions de dollars, soit 1/24 de Trade[XYZ]. Les nouveaux entrants comme Variational n'essaient même pas de construire une profondeur native, mais agrègent la liquidité via RFQ depuis Hyperliquid, Lighter et les échanges centralisés, routant vers Hyperliquid pour obtenir la liquidité dont on discute. Le leader de la catégorie des contrats perpétuels sur actions on-chain, largement en tête, est Trade[XYZ] sur Hyperliquid.

Le marché Trade[XYZ] élargit la base d'utilisateurs de Hyperliquid, Hyperliquid bénéficie de ses effets de réseau

L'hypothèse naturelle est que le déployeur possède les utilisateurs via son propre frontend. La vérité est exactement l'inverse. En taguant chaque exécution avec le code frontend (builder) qui l'a généré, mesuré du côté taker, c'est-à-dire la partie qui choisit le frontend, montre qu'environ 97 % du volume de transactions du marché Trade[XYZ] se trade via l'application et l'API de Hyperliquid elles-mêmes, tous les frontends tiers combinés représentent environ 3 %, et le propre frontend de Trade[XYZ] n'est qu'une petite partie de cela. En d'autres termes, presque chaque transaction sur le produit Trade[XYZ] se produit sur l'interface de Hyperliquid.

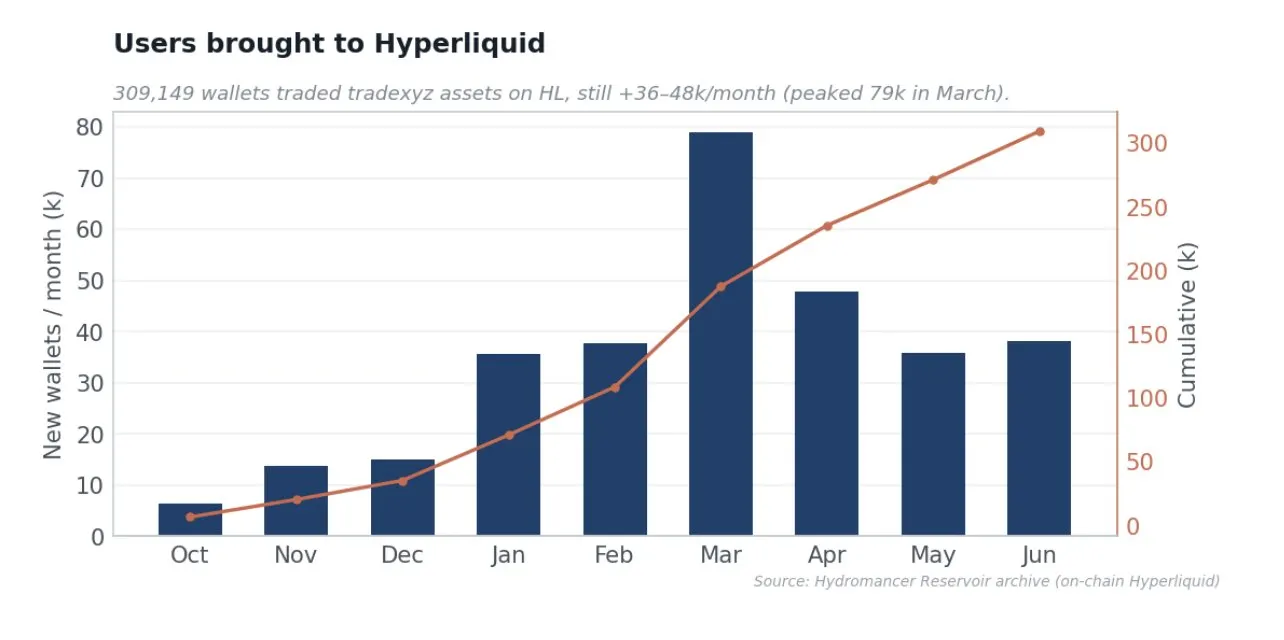

Le volume d'acquisition que cela représente est substantiel et continu. Trade[XYZ] a cumulé environ 300 000+ portefeuilles différents pour Hyperliquid, augmentant encore de 36 000 à 48 000 par mois maintenant, avec un pic proche de 79 000 en mars pendant le lancement et la surge SpaceX. Les contrats perpétuels sur actions et RWA comme canal d'acquisition en haut de l'entonnoir : les actifs sont l'appât, Hyperliquid est l'endroit où les utilisateurs atterrissent, tradent et restent grâce à cela. C'est une vraie valeur d'attention et d'acquisition d'utilisateurs, qui n'apparaîtra jamais dans le tableau des frais.

Les incitations au niveau du protocole sont correctement alignées

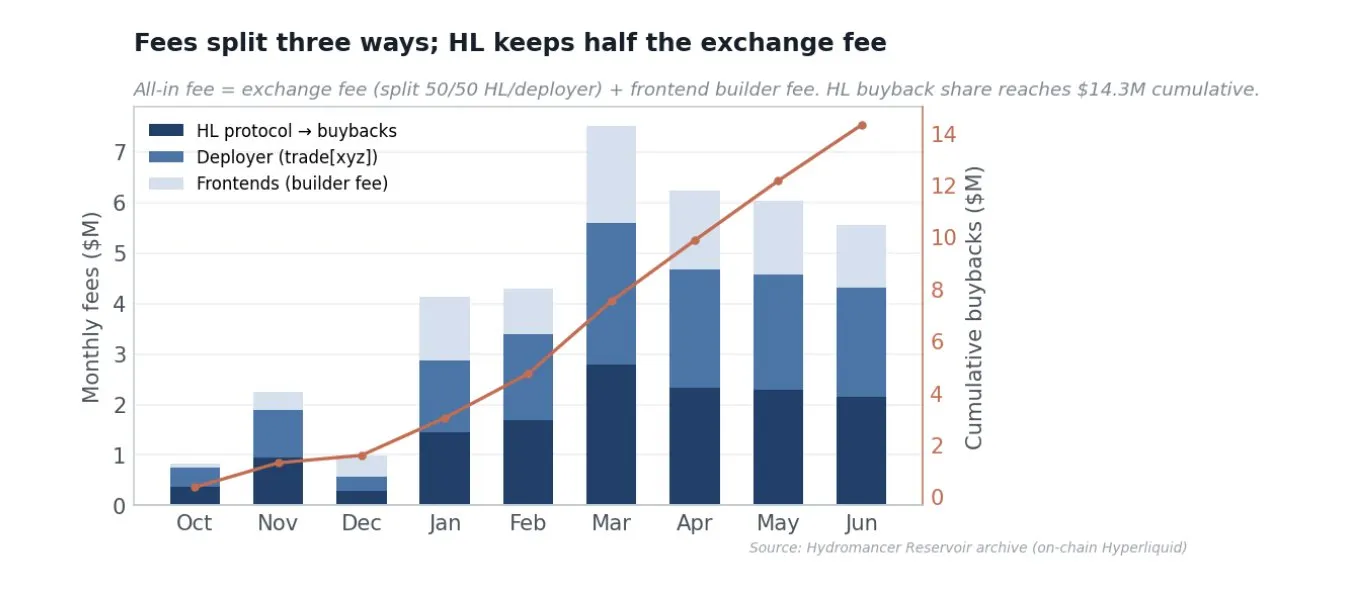

Les frais de transaction totaux des traders HIP-3 sont d'environ 37,9 millions de dollars, divisés en trois parts. Environ 9,2 millions de dollars de frais de code builder vont aux frontends tiers, pas au déployeur ; les frais d'échange restants sont divisés 50/50 entre Hyperliquid et le déployeur. Donc la part du protocole de Hyperliquid, orientée vers le rachat de HYPE, est d'environ 14,3 millions de dollars, la part du déployeur est d'environ 14,3 millions de dollars accumulés. HIP-3 a fixé un plafond sur la part du déployeur, les frais du protocole de Hyperliquid correspondent à tout dépassement de 100 % de la part du déployeur, donc le déployeur ne peut jamais prendre plus de la moitié. Des marchés bon marché et profonds attirent le volume qui génère des frais lui-même.

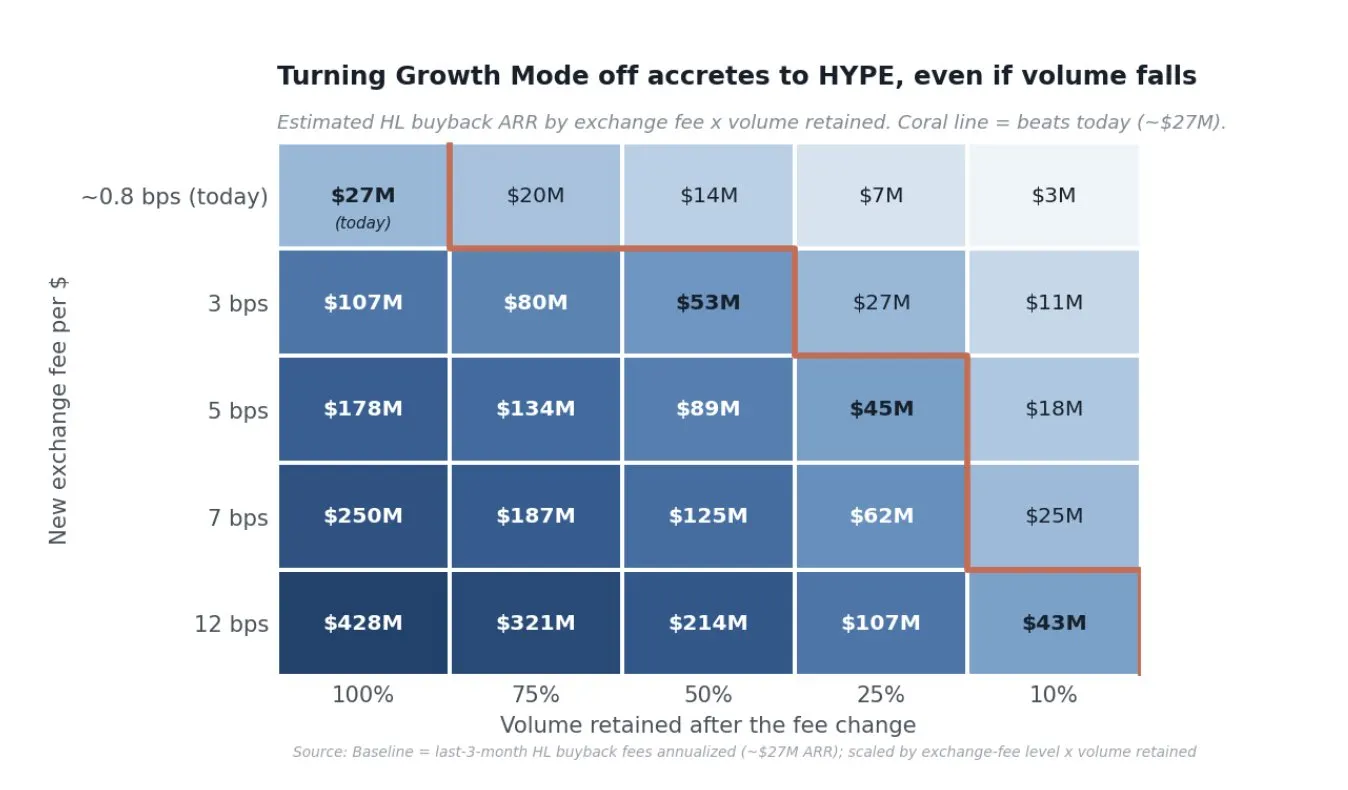

Mon avis sur le mode de croissance

Les déployeurs HIP-3 choisissent le mode de frais pour chaque marché : le mode standard facture 9 points de base au preneur et 3 points de base au faiseur, tandis que le mode de croissance facture 0,9 point de base et 0,3 point de base, une réduction d'environ 90 %. Le mode de croissance est limité aux actifs du monde réel non crypto, excluant explicitement les wrappers crypto, comme MSTR, et notablement exclut également GOLD, car il chevauche le marché existant PAXG-USDC. Cette exclusion nous fournit une expérience naturelle claire.

Aujourd'hui, les frais du carnet d'ordres éligible au mode de croissance sont proches de 0,86 point de base, tandis que les variétés exclues sont proches de 7 points de base, un écart de 8 fois sur le même moteur de matching. Les contrats perpétuels RWA sont en concurrence avec les coûts complets de la finance traditionnelle. Des frais de 9 points de base ne peuvent pas concourir avec les futurs d'indices CME ou les commissions sur actions spot, tandis que 0,9 point de base est compétitif, et peut être tradé avec levier 24/7. Des marchés bon marché et profonds sont la manière de gagner des parts de marché, la profondeur et la base de teneurs de marché se forment ainsi. Dans une catégorie qui tend vers un gagnant unique, maximiser le volume de transactions, l'open interest, le nombre d'utilisateurs et le statut de prix de référence a de la valeur.

Cependant, le mode de croissance n'est pas la raison pour laquelle le volume existe, trois points de données le prouvent. Premièrement, le contrôle on-chain : six des sept autres déployeurs HIP-3 ont les mêmes outils de frais, mais le volume est quasi nul, le deuxième déployeur (dreamcash) cote même des spreads plus étroits, mais l'échelle est encore environ 30 fois plus petite ; si des frais bas apportaient du volume, dreamcash devrait être proche. Deuxièmement, l'expérience GOLD : GOLD paie des frais environ 8 fois supérieurs aux carnets de croissance, mais c'est le seul plus grand marché de frais, classé dans le top 3 par volume et open interest. Les traders sont prêts à payer des frais complets pour GOLD car la liquidité est là.

C'est pourquoi le fermer ne tuera pas le volume ; cela dirigera plus de valeur vers HYPE. Parce que les frais d'échange sont divisés cinquante-cinquante dans les deux modes, augmenter les frais augmentera la valeur de HYPE d'environ 9 à 15 fois (mode de croissance environ 0,9 point de base au mode standard environ 9-12 points de base), donc même avec une contraction significative du volume, la part de rachat de Hyperliquid augmentera, à moins que le volume ne s'effondre de plus de 85 %.

Aux 7 points de base observés sur GOLD, tradexyz n'a besoin que d'environ 11 % du volume d'aujourd'hui pour correspondre au volume de rachat d'aujourd'hui (environ 15 % à 5 points de base, environ 25 % à 3 points de base). Un scénario de monétisation réaliste est d'ajuster les marchés matures à 5 à 7 points de base, tout en conservant la moitié aux trois quarts du volume grâce au fossé défensif, cela enverrait environ 90 à 185 millions de dollars par année au rachat, 3 à 5 fois le niveau actuel. Ce n'est pas hypothétique : GOLD fonctionne déjà aux frais standard, transformant 4,3 % du volume en 23 % de tous les rachats. Le scénario de fermeture du mode de croissance est observé en temps réel sur un seul marché et prouve que les marchés d'actifs du monde réel profonds restent tradés aux frais standard, donc un effondrement de plus de 85 % est improbable. Ces deux phases sont une stratégie, maintenant élargir le fossé défensif à faible coût, plus tard monétiser, les deux dirigent la valeur vers HYPE : d'abord utilisateurs, volume, open interest et statut de prix de référence, puis frais.

Dynamiques de chaque marché

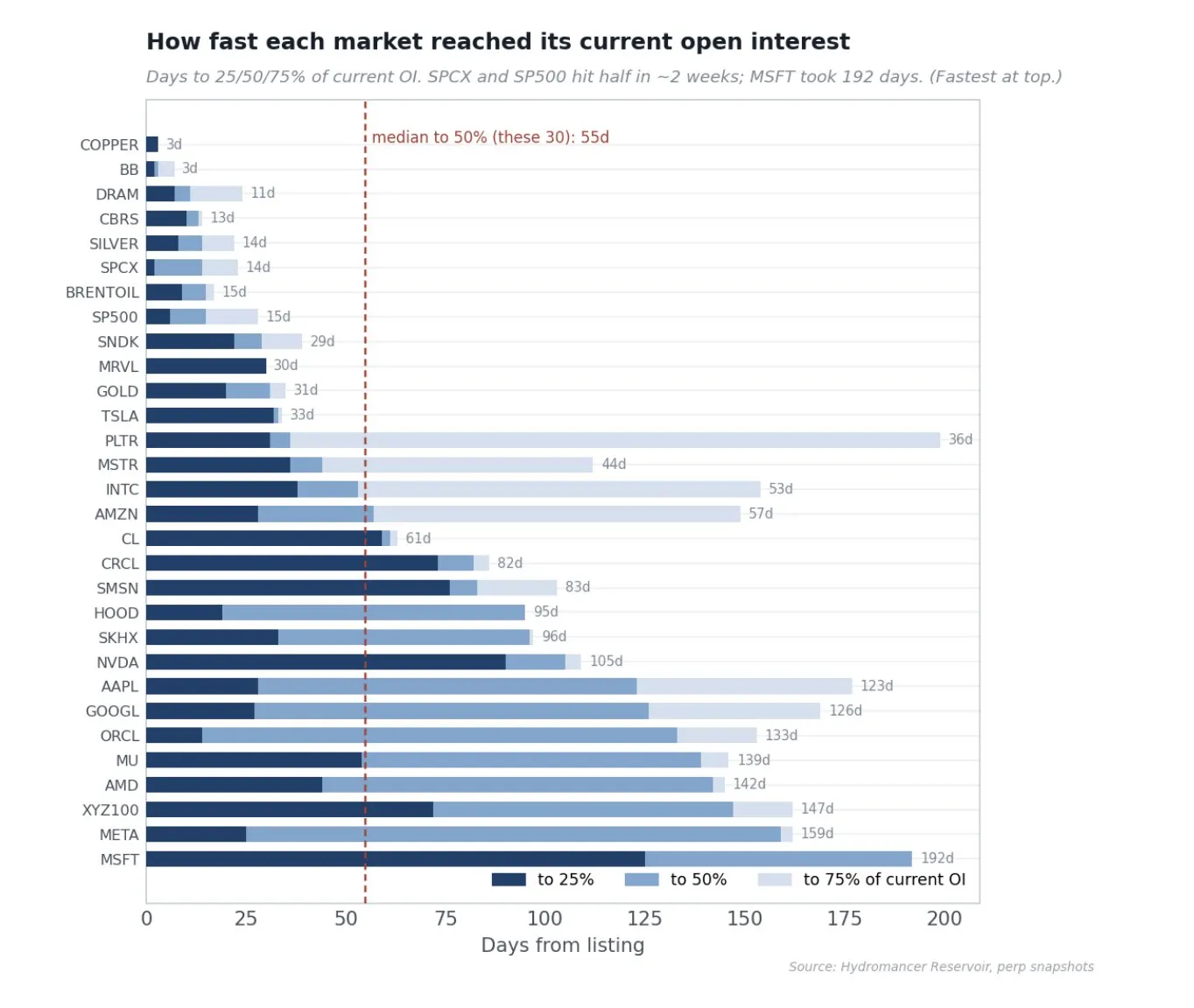

Les 30 premiers marchés détiennent environ 95 % de l'open interest, menés par le S&P 500, l'indice XYZ100, le Brent et le WTI. Plus intéressant que l'horizontale est la vitesse à laquelle chaque marché atteint ce niveau. En mesurant le nombre de jours de chaque marché de la liste à atteindre 25 %, 50 % et 75 % de l'open interest actuel, le marché médian atteint un quart de sa taille finale en 9 jours, la moitié en 15 jours, les trois quarts en 30 jours, mais l'écart est énorme et révélateur. Les marchés les plus rapides atteignent la moitié de l'open interest actuel en environ deux semaines (SpaceX 14 jours, S&P 500 et Argent environ 15 jours), tandis que les premières actions individuelles sont listées lorsque l'infrastructure de liquidité du lieu en était à ses débuts, prenant cinq à six mois (Microsoft 192 jours, Meta 159 jours). Cet écart est la manifestation concrète de la courbe d'apprentissage du déployeur : les marchés listés récemment croissent beaucoup plus vite que les premiers batches, car les relations avec les teneurs de marché et les outils existent maintenant dès le premier jour.

Preuve de la qualité du marché

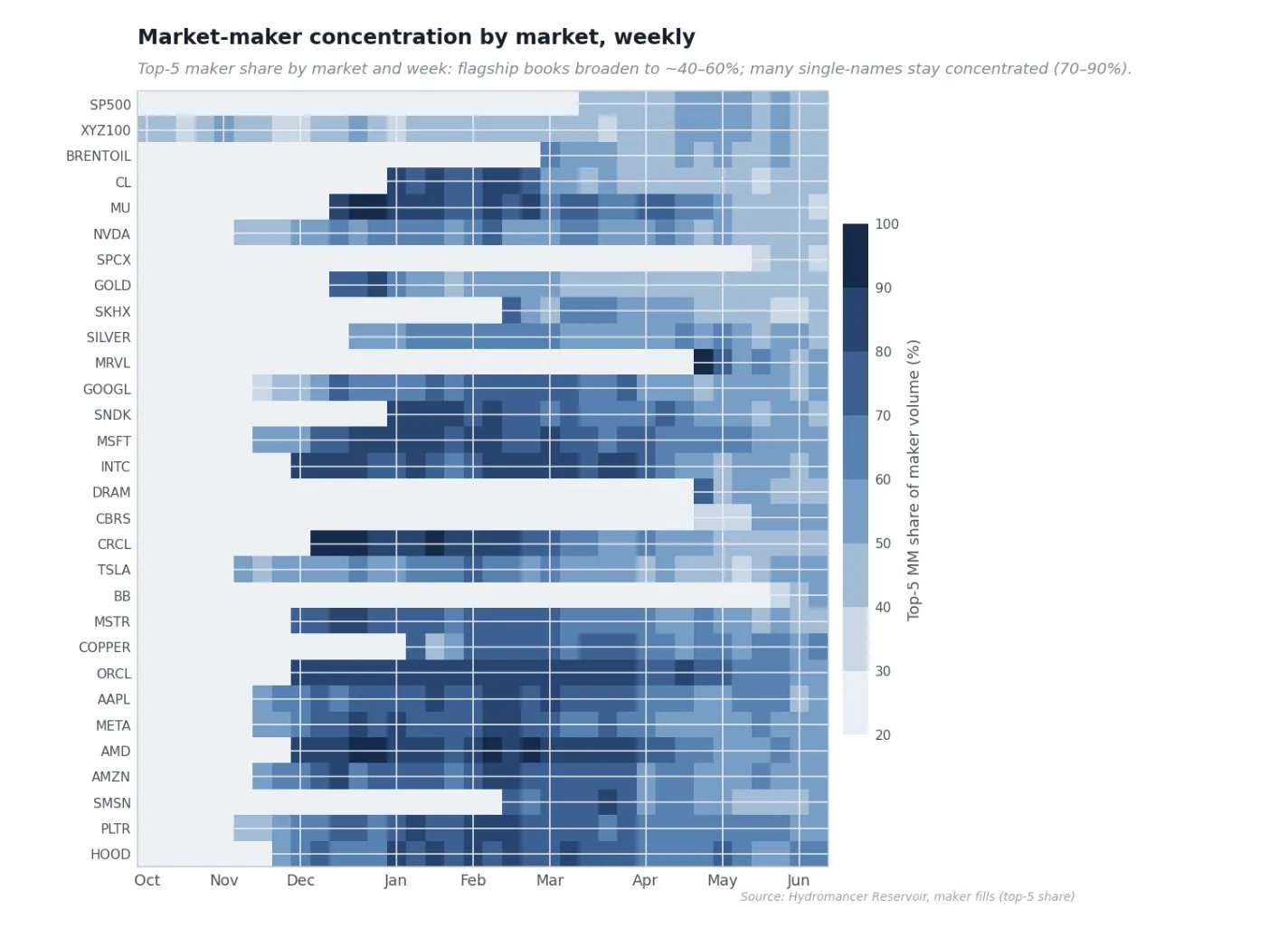

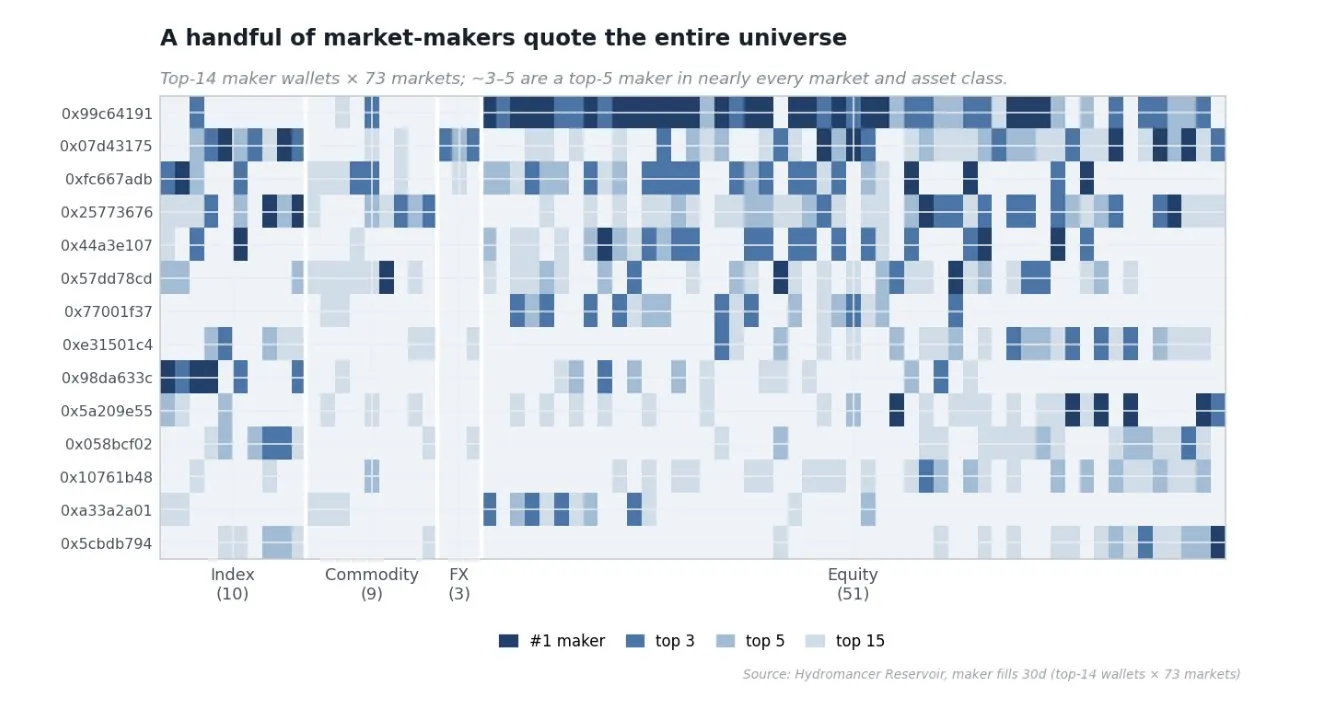

A. Évolution de la concentration des teneurs de marché sur chaque marché au fil du temps

À mesure que Tradexyz mûrit, la fourniture de liquidité s'est élargie. La heatmap ci-dessous montre, pour chaque marché et chaque semaine, la part du volume d'ordres occupée par ses cinq premiers teneurs de marché. Les premiers marchés sont bleu foncé, dans les premiers mois, quelques teneurs de marché fournissent presque toute la liquidité passive (part des cinq premiers supérieure à 90 %). Avec le temps, les marchés les plus grands et les plus liquides deviennent de couleur plus claire, car plus de teneurs de marché rivalisent pour coter, tandis que de nombreuses actions individuelles restent concentrées. Des carnets d'ordres plus concentrés ne sont pas mauvais en soi, c'est la manière dont les marchés sont amorcés, mais le fait que les marchés phares deviennent compétitifs est un signe sain, indiquant que la fourniture de liquidité sur tradexyz est maintenant une activité compétitive au sommet du carnet d'ordres, et non la faveur d'un ou deux teneurs de marché.

B. Principaux teneurs de marché

Une question naturelle est de savoir si quelques entreprises cotent l'ensemble du marché, ou si chaque marché attire ses propres experts. En classant les principaux faiseurs sur 30 jours pour chaque marché, et en demandant quels portefeuilles apparaissent répétitivement au sommet des marchés, cela révèle une force principale claire. Le seul plus grand portefeuille de force principale est parmi les cinq premiers faiseurs dans 47 des 73 marchés, classé premier dans 22 marchés ; les trois plus grands portefeuilles de force principale combinés sont parmi les trois premiers faiseurs dans 57 des 73 marchés. Plusieurs de ces portefeuilles cotent simultanément les quatre classes d'actifs : actions, matières premières, forex et indices, tous les portefeuilles ayant des caractéristiques de teneurs de marché de manuel : directionnalité dans un pourcent, PnL réalisé dans l'erreur d'arrondi de zéro.

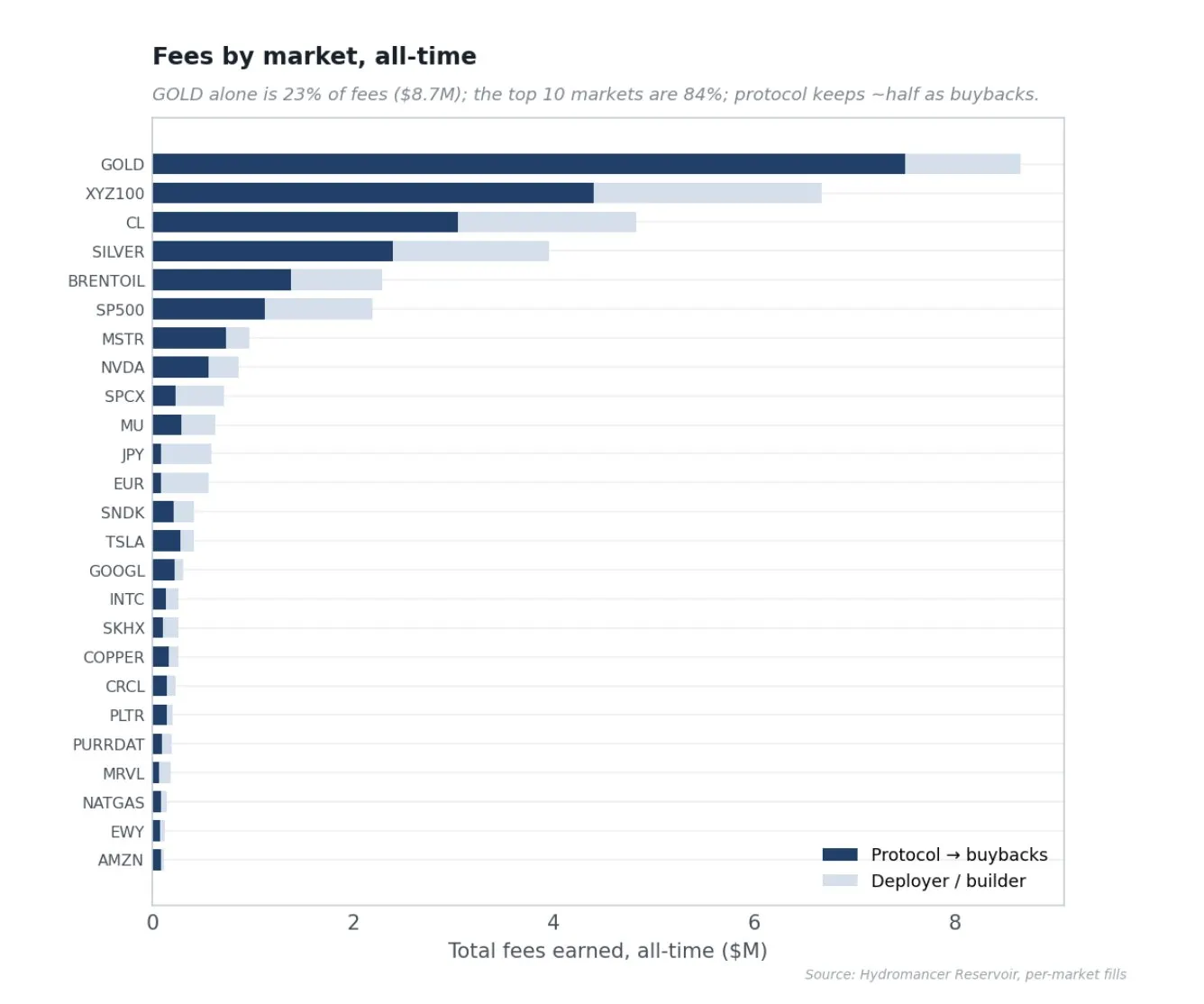

Sources des frais

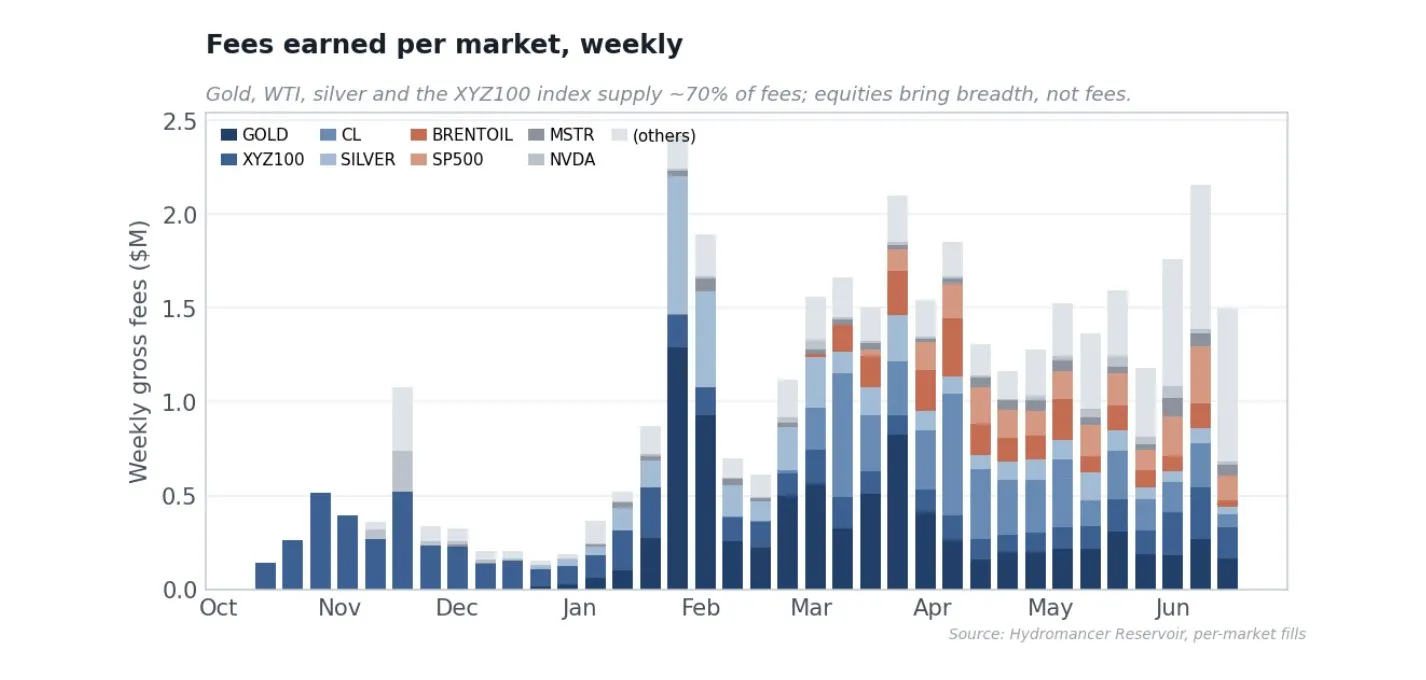

La base de frais est pilotée par les matières premières et les indices. Les matières premières seules représentent 54 % de tous les frais gagnés, les indices 24 %, et toute la longue traîne des actions individuelles et du forex 22 %, bien que les actions soient la majorité des listages. L'or est le seul plus grand contributeur, représentant 23 % des frais (8,7 millions de dollars), suivi de l'indice XYZ100 (18 %), du pétrole brut WTI (13 %) et de l'argent (10 %) ; les dix premiers marchés génèrent 84 % de tous les frais.

Une nuance forcée par GOLD est que le classement des frais n'est pas le classement du volume, car les modes de frais varient selon les marchés, ce qui revient au mode de croissance. GOLD est le seul grand marché exclu du mode de croissance, donc il paie environ 7 points de base, tandis que le reste du carnet d'ordres paie environ 1 point de base, cela seul en fait le marché de frais numéro un : il ne représente que 4,3 % du volume, mais 23 % de tous les frais. Par activité de trading, GOLD est un marché secondaire ; par carburant de rachat, il est énorme.

L'équipe centrale pourrait-elle le faire elle-même ?

Mon évaluation est qu'ils ne le peuvent pas, et plus important, ils ne devraient pas. La raison la plus forte est la réglementation. Lister des contrats perpétuels sur NVIDIA, TSLA et SpaceX pre-IPO est entièrement dans le domaine des dérivés sur titres, HIP-3 externalise délibérément cette responsabilité au déployeur. Si l'équipe centrale listait elle-même des actions, cela placerait le protocole, la fondation et HYPE directement dans le viseur des régulateurs. Garder le listage à distance n'est pas une opportunité manquée ; c'est une conception.

Les autres raisons exacerbent cela. La valeur de Hyperliquid est de devenir une infrastructure neutre de confiance, l'équipe centrale choisissant des actifs briserait l'argument sans permission et le marché de frais d'enchères de déployeur que HIP-3 vise à monétiser. Exploiter 92 marchés d'actions, forex et matières premières, sourcer des oracles, gérer les heures de marché et les suspensions, cultiver des teneurs de marché et exécuter des centaines d'opérations de risque visibles on-chain est un business opérationnel complet orthogonal à la construction d'un échange haute performance, pour obtenir des teneurs de marché de premier ordre pour des contrats perpétuels RWA de niche est un travail de relation et de capital, pas d'ingénierie de protocole, et c'est précisément dans ce domaine, même les experts financés progressent lentement. Le registre empirique résout ce problème : si c'était facile ou faisable en interne, on s'attendrait à ce que l'équipe centrale l'ait déjà fait, ou qu'il existe de nombreux déployeurs puissants. Au lieu de cela, le deuxième déployeur est 46 fois plus petit, les lieux RWA indépendants spécialisés sont 24 à 33 fois moins profonds, les nouveaux entrants routent la liquidité vers Hyperliquid. La rareté est la preuve de la difficulté.

Je veux terminer cet article avec une analogie qui m'a le plus influencé. Ce que Tether a fait pour l'accès au dollar mondial, est en train de le faire pour l'accès aux actions mondiales. Toutes les données de cet article sont fournies par les élites de @hydromancerxyz.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News