La logique derrière la multiplication par 10 du prix du tungstène : rupture d'approvisionnement de la Chine, pénurie d'armements aux États-Unis, un métal de niche devient une monnaie forte.

TechFlow SélectionTechFlow Sélection

La logique derrière la multiplication par 10 du prix du tungstène : rupture d'approvisionnement de la Chine, pénurie d'armements aux États-Unis, un métal de niche devient une monnaie forte.

La logique de la multiplication par 10 du prix du tungstène : rupture d'approvisionnement par la Chine, pénurie d'armements aux États-Unis, pourquoi ce métal de niche est devenu une valeur refuge.

Auteur : 0xKyle

Compilation : TechFlow

Note de la rédaction TechFlow : L'or et l'argent se sont effondrés, le cuivre et le platine se sont refroidis également, le "supercycle des matières premières" de l'année dernière s'est éteint en moins d'un an. Mais cette fois, c'est différent — les centres de données IA, le réarmement militaire et la démondialisation exercent une pression simultanée, et certains métaux de niche酝酿ent une véritable pénurie structurelle. Le tungstène, ce métal industriel au point de fusion le plus élevé, à la dureté la plus forte et presque impossible à remplacer, a vu son prix augmenter de près de 10 fois au cours de l'année dernière, derrière une triple pression : une réduction drastique de l'offre chinoise, une demande激增des munitions américaines et une explosion de la nouvelle demande de découpe de plaquettes de silicium photovoltaïque.

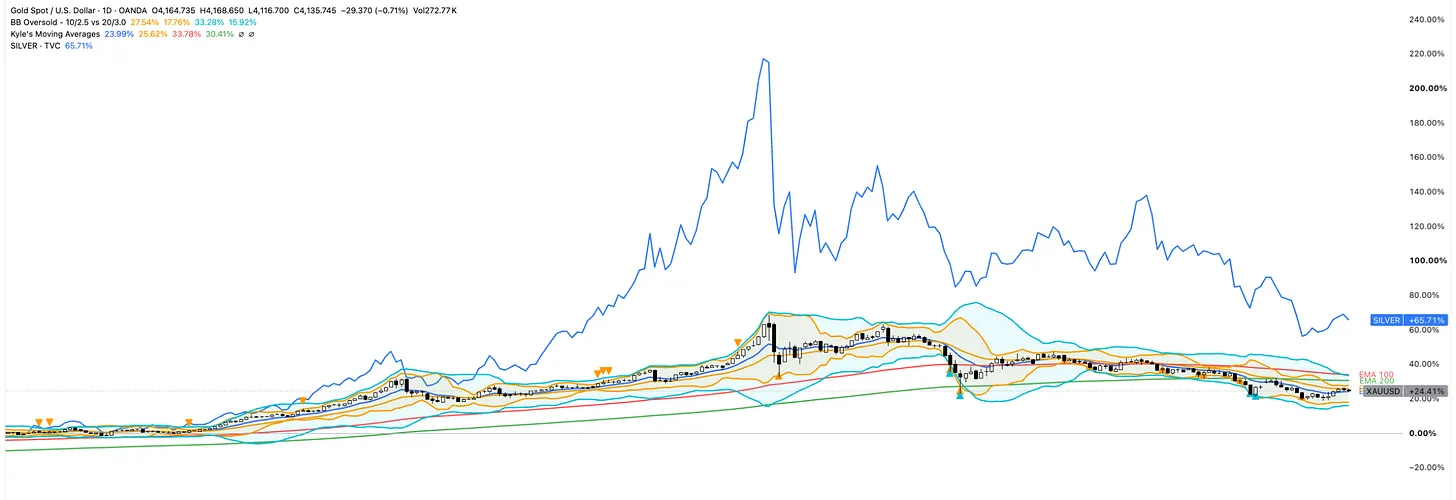

L'or et l'argent ont connu une hausse fulgurante au cours de l'année dernière, mais ont ensuite fortement corrigé, tous deux affichant une chute à deux chiffres depuis leurs sommets. Le "supercycle des matières premières" qui semblait imminent semble s'être refroidi — je me souviens qu'à cette époque, les gens prenaient des positions longues sur le cuivre (largement utilisé dans la construction de centres de données), le platine (histoire de pénurie), le zinc, l'aluminium, etc.

Plus tôt cette année, nous avons accueilli le "supercycle des matières premières v2" — cette fois en raison de la fermeture du détroit d'Ormuz, les gens pensaient que nous ferions face à une pénurie de pétrole, plus des facteurs météorologiques (El Niño), et une grande quantité d'engrais devant passer par ce détroit (les actions d'engrais ont connu un rebond violent, des entreprises comme CF ont augmenté de plus de 70 % au sommet des prix), nous manquerons de maïs et de blé lors de la saison des récoltes de cette année.

Il y a quelques points à noter ici. Premièrement, nous connaissons effectivement une transition des bits aux atomes — du logiciel au matériel. La principale force motrice est l'IA, la construction de semi-conducteurs est pleinement lancée. Mais au-delà de cela, des mesures protectionnistes sont mises en œuvre alors que les États-Unis visent à reconstruire leur capacité de fabrication, à rapatrier les talents et à redevenir autosuffisants. Tout cela conduit à une augmentation de la demande pour divers actifs, se transmettant finalement aux matières premières elles-mêmes.

Il est également vrai que, sur le marché, ces deux "supercycles des matières premières" n'ont pas duré trop longtemps — comme le montre le graphique ci-dessus, beaucoup d'entre eux sont finalement revenus à des niveaux raisonnables après la crise. Ils étaient tous un "grand trade panier", des métaux comme le platine, le zinc et l'aluminium étaient étroitement liés à une pénurie d'offre rencontrant une nouvelle demande ; une fois la demande satisfaite, ils ont été fortement revalorisés.

Cependant, je ne pense pas que ce soit fini. Je pense qu'il est logique de se préparer au supercycle 2.0 — cette fois, cela ne ressemble pas à un boom unique et uniforme, mais plutôt à un ensemble de cycles indépendants divisés. Les principaux facteurs sont toujours en jeu — la démondialisation, l'IA et la transition énergétique poussent un cycle plus large et plus durable,加上des limites d'offre causées par des années de sous-investissement. Mais il est important de choisir les bonnes matières premières, car chacune a ses propres raisons de hausse/baisse. En fait, de nombreuses matières premières devraient être considérées comme des actifs indépendants sur le marché.

Prenons l'or par exemple, il a des facteurs monétaires/macros, les banques centrales mondiales achètent, la dédollarsation était au cœur des préoccupations au début de l'année. Comme l'argument initial dépendait de taux d'intérêt plus bas, d'une liquidité plus élevée de la Fed et de l'instabilité de Trump, l'or était un refuge pour les investisseurs se protégeant contre l'incertitude. Cependant, ces facteurs se sont tous inversés — maintenant, les taux d'intérêt devraient augmenter, la liquidité de la Fed a diminué, et des pays du Moyen-Orient comme la Turquie vendent également, en raison de ce qui se passe dans la région.

L'argent suit la démarche de l'or, mais avec une touche industrielle — le marché pense également qu'il y aura une énorme pénurie d'argent, car l'IA, le photovoltaïque (solaire) et l'électrification des flottes ont besoin d'argent. Il y a eu une période de tension sur l'offre, les canaux normaux ne pouvant pas satisfaire la demande de livraison.

Ce raisonnement peut s'appliquer à toutes les matières premières. Chaque produit a ses propres facteurs de conduite uniques, au-delà du "panier métaux/produits agricoles/etc." dans lequel ils sont généralement classés. Ainsi, avec l'aide de l'IA, j'ai filtré la gamme de matières premières et verrouillé quelques-unes que j'aime. Mon point de vue sur le supercycle des matières premières, ainsi que les conditions qu'une certaine matière première doit remplir, sont les suivants :

Le supercycle des matières premières sera divisé, et non large. Le marché s'est déjà分化en différents micro-marchés, quelques matières premières ont des avantages structurels, le reste se négocie selon ses propres forces uniques d'offre et de demande et cycliques.

Les caractéristiques ont changé — c'est un cycle multi-moteurs, ce qui le rend plus durable mais plus difficile à timing. Les anciens cycles avaient un récit clair (industrialisation de la Chine) et une fin définie. Cette fois, il est motivé par plusieurs facteurs — transition énergétique, IA, réarmement de la défense, dédollarsation, rapatriement des capacités de fabrication, etc., un produit peut être tiré par plusieurs facteurs simultanément. Cela rend les gagnants plus durables, mais comme il n'y a pas de moteur de demande unique, ni de cloche évidente pour marquer le sommet, on ne sait même pas quand cela jouera.

Même avec un plancher structurel ne signifie pas qu'il n'y a pas de retracements. Observer l'or/l'argent/les métaux + la situation de guerre en Iran au cours des derniers mois m'a montré que ce chemin est extrêmement volatil — les sommets sont beaucoup plus hauts que la normale, mais la nature boom-bust des matières premières signifie qu'il faut prendre des profits fermement.

En bref : comme pour tout dans l'investissement, le choix et le timing sont tout.

La matière première que j'ai finalement sélectionnée est le tungstène. Pour être honnête, l'IA m'a donné 5 matières premières basées sur les facteurs suivants : 1) une véritable histoire structurelle pluriannuelle ; 2) une véritable méthode d'investissement ouverte — futures liquides/physiques, ou producteurs investissables ; elle a sélectionné : Cuivre/Uranium/Tungstène/Argent/Or.

J'ai réduit la liste à l'uranium et au tungstène, simplement parce que j'ai l'intuition qu'ils offrent plus d'opportunités asymétriques. L'or, l'argent et le cuivre sont tous trop grands et largement couverts, je pense que c'est plus une question de timing de marché, pour comprendre quand est le meilleur moment pour eux. Le chemin qu'ils ont parcouru jusqu'à présent (par exemple l'or de ~3k > ~5k > ~4k) nécessite de trader autour. Et ils sont en quelque sorte déjà "surachetés", les conditions pour continuer à monter semblent moins matures actuellement. Donc — question de timing.

L'uranium est ce que j'espère couvrir dans une future note sur l'énergie nucléaire. En excluant ceux-ci, il ne nous reste que le tungstène. Avant de continuer, je veux souligner que la plupart de ce contenu est généré par l'IA via plusieurs sources, les chiffres mentionnés peuvent être inexacts. J'ai vérifié les faits autant que possible, et beaucoup de ces points de vue proviennent de sources secondaires fiables pour améliorer la fiabilité. Mais en fin de compte, je ne suis qu'un singe avec accès à l'intelligence machine, et ce ne sont que mes notes. Continuons.

À propos de ce qu'est le tungstène et de son utilité :

C'est le métal avec le point de fusion le plus élevé (~3422 degrés Celsius), une densité extrêmement élevée, une dureté anormale, ce qui le rend très adapté pour les outils industriels, les composants aérospatiaux, les munitions militaires, etc. Cela le rend également difficile à remplacer — peu de matériaux peuvent reproduire cela sans perte de performance.

Il est principalement extrait de deux minerais — la wolframite et la scheelite — puis raffiné en produits intermédiaires (paratungstate d'ammonium, oxyde de tungstène, poudre de carbure), ces produits intermédiaires étant ensuite transformés en produits finis.

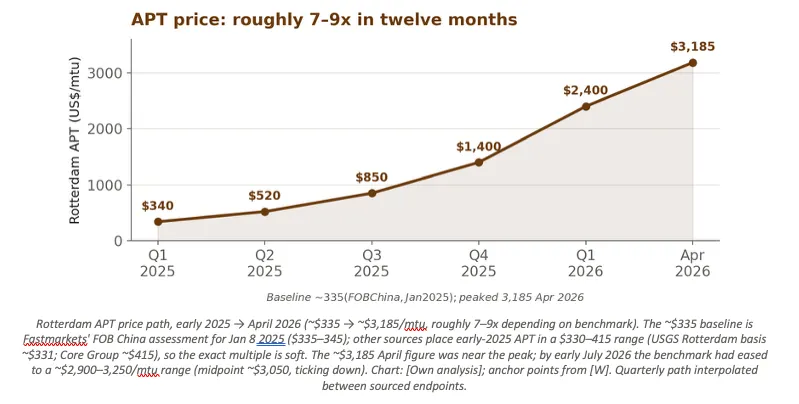

Le produit intermédiaire de référence — le paratungstate d'ammonium (APT) est passé d'environ 340 USD/mtu au début de 2025 à un sommet de 3185 USD/mtu en avril 2026, restant autour de 3185 USD/mtu début juillet 2026.

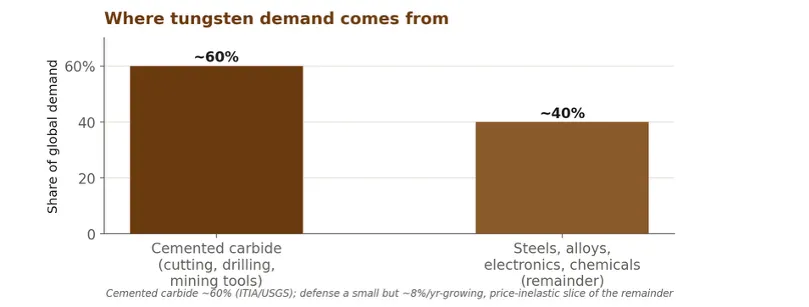

Le tungstène est le plus utilisé dans les applications suivantes : Outils en carbure cémenté (environ 60 % de la demande) : outils de coupe, forets et lames pour mines/construction. La dureté et la résistance à l'usure leur permettent d'usiner l'acier à haute vitesse ; la céramique, le PCD et le CBN ne remplacent que dans des domaines spécifiques, souvent au prix de la performance ou du coût. Défense et munitions : la densité et la dureté en font un matériau idéal pour les obus perforants, les pénétrateurs à énergie cinétique, les poids de missiles ; une roquette guidée à tubes multiples transporte environ 50 kg de tungstène. Aérospatial et superalliages. Utilisé dans les alliages résistants à la chaleur pour les moteurs à réaction, les composants de turbines et les buses de moteurs-fusées, devant supporter des températures extrêmes. Semi-conducteurs. Point de fusion élevé, inertie et conductivité suffisante le rendent utilisable pour remplir les espaces de connexion nanométriques par dépôt chimique en phase vapeur (WF₆). Fil photovoltaïque. Le fil de tungstène remplace de plus en plus le fil d'acier au carbone pour découper les wafers de silicium — un fil plus fin gaspille moins de silicium à chaque coupe, c'est une nouvelle direction de demande à croissance rapide.

Analyse de la demande/offre

Le cœur de cet argument est que le tungstène va à l'encontre de l'argument de la demande dépassant l'offre — c'est une pénurie主导par l'offre, en conflit avec une demande croissante, et établir une nouvelle offre sur ce marché prend des années.

Côté demande

Les outils de coupe/carbure cémenté sont dans un état stable et difficiles à remplacer. (Note : Les rapports du marché du carbure de tungstène listent souvent l'automobile ou les mines/construction comme les plus grands secteurs utilisateurs finaux ; c'est la même demande découpée par industrie en aval plutôt que par application de première utilisation)

Les substituts (céramique, PCD, CBN, carbures de molybdène/niobium) existent, mais la plupart réduisent plutôt qu'ils ne remplacent le tungstène, souvent au prix de la performance ou du coût.

Côté offre

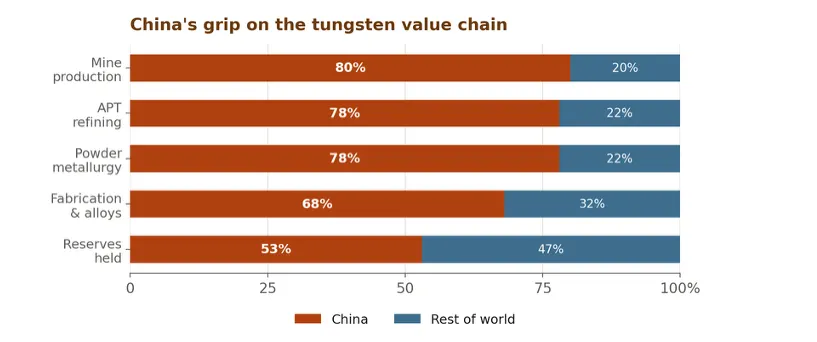

Concentration extrême : environ 80-85 % de la production minière mondiale provient de Chine, la proportion dans les liens de traitement en aval est encore plus élevée. En 2025, la Chine a extrait 67 000 tonnes sur environ 78 000 tonnes mondiales — environ 86 %, et contrôle 70-85 % de chaque étape de traitement en aval (données USGS). Cette concentration dépasse même les terres rares, dont les lieux de production se sont progressivement diversifiés. Cet avantage est transformé en levier — mise en œuvre d'un système de licence d'exportation pour le paratungstate d'ammonium et les produits intermédiaires à partir de février 2025 et suspension complète pendant un temps, puis reprise ; limitation des exportations de tungstène à environ 15 entreprises approuvées à partir de décembre 2025.

Épuisement géographique : Il est rapporté que la production minière chinoise a diminué d'environ 10 % en glissement annuel en 2025 à environ 61 000 tonnes, en raison du vieillissement des mines (certaines ont plus de 30 ans), de la baisse de la teneur en minerai et des rectifications environnementales ; les quotas d'extraction nationaux ont été réduits d'environ 6,5 %.

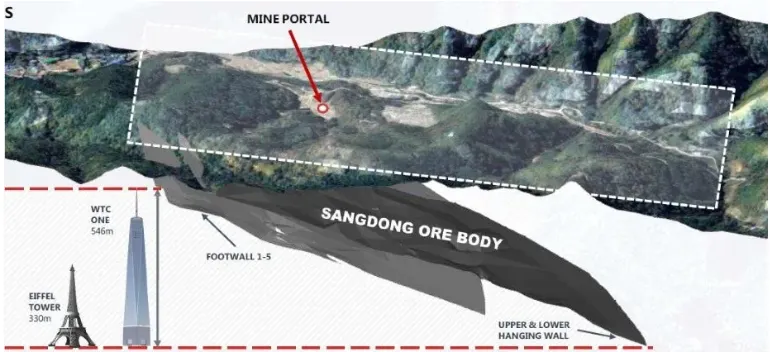

Pas d'offre ailleurs dans le monde : L'écart persiste parce que l'offre ne peut pas répondre rapidement. Les États-Unis n'ont pas de mine de tungstène commerciale depuis 2015, il faut généralement 5-8 ans pour qu'une mine de tungstène passe de la découverte à la production, en raison des processus d'approbation complexes et des exigences métallurgiques spécialisées pour les minerais polyphasés de faible teneur. La dépendance de deuxième niveau complique le problème : la plupart des capacités de raffinage des produits intermédiaires sont toujours en Chine, donc même les mines hors de Chine peuvent dépendre du traitement chinois. Le projet Sangdong d'Almonty (Corée) est le dernier nouveau projet hors Chine — est passé du stade de développement au stade de production de revenus au 1er juillet 2026. Mais c'est un nouveau projet, le démarrage prend du temps.

Équilibre offre/demande

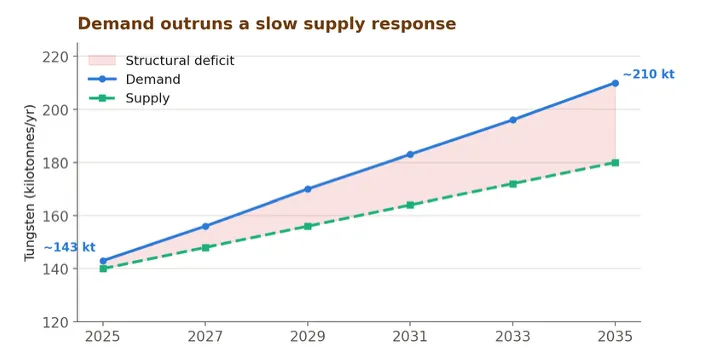

Dans l'ensemble, l'écart structurel persistera, plutôt que la croissance lente de la base d'offre hors Chine. La demande augmente d'environ 47 % d'ici 2035, tandis que l'offre est en retard, les écarts persisteront au moins jusqu'en 2030.

L'écart est énorme et se réduit lentement : la demande passe d'environ 143 kt à environ 210 kt en 2035 (données Canaccord), tandis que la base d'offre hors Chine part presque de zéro. Même si tous les projets occidentaux prévus se réalisent, le tonnage incrémental reste limité par rapport à un marché d'environ 130 kt.

Retard structurel de l'offre : 5-8 ans de délai pour les mines, pas de mines aux États-Unis depuis 2015, la plupart du raffinage toujours en Chine, signifie que la réponse de l'offre a un retard de années plutôt que de mois.

Nouvelle offre réelle mais petite : Sangdong produit maintenant (environ 2 300 tonnes/an, deuxième phase vers 2027), plus les projets Barruecopardo, Mt Carbine, Hemerdon, Mactung — aide marginale mais ne comble pas l'écart.

Le recyclage plafonne le potentiel de hausse mais ne comble pas l'écart : environ 25-35 % de la demande est satisfaite par les déchets, mais n'augmentera qu'après que les prix soient maintenus élevés pendant longtemps — c'est une valve de libération retardée.

Avertissement honnête : La taille de l'écart varie selon les prévisionnistes (CICC prédit environ 20 000 MTU en 2028 ; d'autres prédisent plus grand). La direction est bien fondée ; le tonnage annuel spécifique n'est pas conclusif.

Cible de trading - ASX: EQR

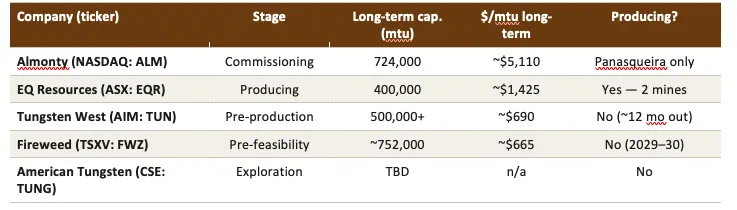

Comme il n'y a pas de contrats futures et d'ETF physiques, l'exposition ne peut être obtenue que par quelques petites entreprises minières cotées peu liquides. Je suis personnellement le plus optimiste sur ASX: EQR.

Producteur réel plutôt que promesse : Le seul producteur occidental multi-mines vendant réellement du concentré — 1 678 tonnes de WO₃ produites en année fiscale 2025 à Mt Carbine (Australie) et Barruecopardo (Espagne).

Point d'inflexion de revenu fort : Revenu de 66,1 millions de dollars australiens en année fiscale 2025, en hausse de 146 % en glissement annuel, signature de cinq contrats d'achat ferme d'une valeur d'environ 124 millions de dollars (période de 24 mois) — visibilité réelle, dans des juridictions conformes aux exigences DFARS.

Énorme levier opérationnel : Au prix spot et avec une cible d'environ 3 350 tonnes/an, le multiple forward est seulement d'environ 2 fois EV/EBITDA (mon calcul : environ 1,4 milliard de dollars australiens de valeur d'entreprise contre environ 0,8 milliard de dollars australiens de modèle EBITDA soit 1,8 fois). Si le prix du tungstène reste élevé et que la production monte en puissance, l'évaluation est bon marché.

Actuellement toujours en perte : Perte nette de 39,2 millions de dollars australiens en année fiscale 2025 (perte globale), EBITDA du groupe négatif, ROE d'environ -97 % — donc "2 fois" est un chiffre de meilleur cas forward, et non un bénéfice actuel.

La montée en puissance est un doublement plutôt qu'un fait établi : Ce 2 fois nécessite que la production double d'environ 1 678 tonnes à 3 350 tonnes et que le prix spot se maintienne. Si l'une des conditions n'est pas remplie, le multiple s'amplifiera.

Bilan tendu : Dette nette d'environ 85 millions de dollars australiens (levier de 70 %), ratio de liquidité 0,24 — déficit de fonds de roulement net d'environ 97 millions de dollars australiens — flux de trésorerie d'exploitation -16,9 millions de dollars australiens. Toujours financé par augmentation de capital (actions en hausse de 35 % en glissement annuel = dilution réelle).

Peu liquide et a déjà fortement augmenté : Le cours de l'action a augmenté de plus de 500 % en un an.

Comme mentionné précédemment — chaque matière première a ses propres facteurs de conduite spéciaux, dans ce cas, le tungstène pourrait très bien s'inverser comme le pétrole après l'apaisement des tensions dans le détroit d'Ormuz. Spécifiquement :

Renversement de politique : Le plus grand facteur de volatilité est Pékin. La reprise des exportations d'APT pourrait dissiper la prime politique plus rapidement que l'écart géologique ; la demande structurelle de l'OTAN limite la profondeur de correction mais pas le fait d'ajustements brusques.

D'abord une matière première cyclique : La demande industrielle domine ; les récessions manufacturières ont historiquement fortement tiré les prix du tungstène vers le bas.

Recyclage et libération de stocks. À ce prix, le recyclage des déchets et la vente de stocks stratégiques jouent un rôle d'atténuation.

Liquidité mince, pas de couverture. L'absence de système de futures signifie une découverte de prix faible et une volatilité bidirectionnelle ; les positions des entreprises minières juniors peuvent gap lors d'événements de financement. Donc la gestion de position est importante.

Substitution à long terme. Actuellement, il n'y a presque pas de substituts efficaces, mais des prix élevés continus stimuleront l'économie d'utilisation et la R&D de céramique/alliages alternatifs — c'est un risque lent à long terme.

Le tungstène est le choc d'offre réalisé le plus clair dans le secteur des minéraux critiques : irremplaçable dans les usages de base, concentration d'offre extrême weaponisée par la politique d'exportation, épuisement géologique réel, échéances de défense, et réponse d'offre en années. Le paysage est structurellement haussier, l'écart devrait persister jusqu'environ 2030.

Une contre-argumentation honnête d'un sceptique est que c'est toujours un marché cyclique faible, non couvert, les leviers qui conduisent la hausse conduiront également la baisse — la seule cible publique est de petites entreprises minières, ajoutant des risques d'exécution et de financement par-dessus la vue sur les matières premières. L'argument est réel ; le chemin ne sera pas plat ; "structurel" décrit un plancher pluriannuel, et non une protection contre des ajustements violents en cours de route.

Merci d'avoir lu Grand Line by 0xKyle ! Cet abonnement est gratuit — j'espère que vous avez aimé cet article

Si vous aimez cet article, partagez-le avec ceux qui pourraient l'aimer

Les rapports et sources que j'ai référencés lors de l'écriture.

Memory Vs Tungsten de Le Shrub

Avis de non-responsabilité

Cet article est une recherche et un commentaire personnels, fournis uniquement à des fins d'information et d'éducation. Ce n'est pas un conseil en investissement, un conseil financier, ni une recommandation d'acheter, de vendre ou de détenir des titres, des matières premières ou des instruments. Je ne suis pas un conseiller financier agréé, le contenu ici n'est pas adapté à votre situation, vos objectifs ou votre tolérance au risque. Veuillez faire vos propres recherches et consulter des professionnels agréés avant de prendre toute décision d'investissement.

Une partie du contenu de cet article — y compris les données, les chiffres et les niveaux de prix — a été compilée à l'aide d'outils d'IA (Claude, Gemini) à partir de plusieurs sources secondaires. Les chiffres sont des approximations et peuvent contenir des erreurs, vérifiés factuellement uniquement sur la base du meilleur effort. En particulier, les prix, les données financières d'entreprise, les données de production, les estimations de déficit et les multiples forward doivent être vérifiés indépendamment par rapport aux sources originales (documents d'entreprise et institutions de recherche nommées) avant de s'y fier. Les estimations et prévisions citées appartiennent à leurs auteurs respectifs et peuvent changer.

Je peux détenir des positions dans les titres ou matières premières discutés dans l'article. Je peux acheter ou vendre à tout moment, sans préavis. Les performances passées et les tendances historiques des prix ne représentent pas les résultats futurs. Vous êtes seul responsable de vos décisions d'investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News