Analyse du rapport de recherche de Morgan Stanley : la pénurie de GPU se prolongera au moins jusqu'en 2027, le cloud propre de Meta est la preuve irréfutable de la pénurie

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : la pénurie de GPU se prolongera au moins jusqu'en 2027, le cloud propre de Meta est la preuve irréfutable de la pénurie

Ce n'est pas un « optimisme à long terme » vague, c'est une contrainte d'offre qui peut être précisée à l'année près.

Rédigé par : Rita

Guide TechFlow

Meta développe des services cloud internes pour concurrencer Azure et AWS. Le cœur de cette compétition ne réside pas dans les parts de marché, mais dans la capacité de production de GPU. Le rapport de Bloomberg semble pointer vers une guerre des services cloud, mais reflète essentiellement la pression de la pénurie de GPU dans tout le secteur. Morgan Stanley estime que c'est la preuve la plus directe de la pénurie de GPU à long terme. Lorsque les entreprises préfèrent construire leurs propres infrastructures plutôt que d'acheter auprès de tiers, le marché est déjà dans un état de rareté extrême. Bien que les données de la SIA de mai montrent une croissance annuelle de 16,1 %, inférieure aux 22 % attendus, cela est davantage dû à des contraintes d'approvisionnement en puces de mémoire qu'à un ralentissement de la demande. Le rapport maintient une position favorable sur NVDA et AMD, tout en soulignant que la pénurie de DRAM se poursuivra au moins jusqu'à fin 2027, et que les effets de la pénurie de NAND augmenteront les marges brutes de l'industrie.

La construction interne de Meta et la vérité sur la pénurie mondiale de GPU

Les mouvements de Meta semblent abrupts, mais la logique est claire. Si les GPU étaient abondants sur le marché, les entreprises n'auraient pas besoin de s'aventurer dans des constructions internes coûteuses et complexes. Morgan Stanley indique clairement dans le rapport que les grands clients de cloud computing comme Meta, Google et Anthropic achètent tous des GPU de manière autonome et développent des centres de données hyperscale. Il ne s'agit pas de diversification stratégique, mais d'un choix forcé par l'incapacité de l'offre du marché à satisfaire la demande. Le facteur moteur est la pénurie excessive de GPU, et non une faiblesse de la demande. Cela contraste fortement avec certains discours sur le marché suggérant que le cycle des puces a atteint son sommet.

Le point clé est que des entreprises comme Meta ont une capacité de construction interne très forte, avec les seuils techniques et de coûts les plus bas. Si même elles construisent leurs propres infrastructures, cela signifie que la capacité laissée aux foundries et aux PME sur le marché est infime. Le rapport souligne que, bien que les performances des différents fabricants varient considérablement, dans l'ensemble, l'utilisation la plus rentable des GPU est de les louer à d'autres. Cela prouve précisément que le marché est en état de pénurie. Si les GPU étaient abondants, les entreprises prioritairaient l'achat de produits standards sur le marché ouvert, plutôt que de s'aventurer dans des constructions internes avec des coûts d'intégration et de maintenance.

Pendant le Computex, NVIDIA a déclaré publiquement que le coût par token de ses puces (coût sous une capacité de calcul unitaire) devance largement la concurrence, tout en offrant un cycle de vie produit plus long et une courbe de coûts plus stable. Cette déclaration semble conventionnelle, mais dans le contexte d'une pénurie sévère de GPU, l'avantage de coût devrait être éclipsé par l'insuffisance de l'offre. Le fait que NVIDIA ose souligner publiquement le coût par token montre qu'ils ont confiance en leur pouvoir de fixation des prix à long terme, et cette confiance vient de contraintes d'approvisionnement claires. Morgan Stanley estime que, bien que l'AMD Helios offre un meilleur rapport qualité-prix dans certaines applications, la combinaison "plus de calcul, moindre coût" de NVIDIA reste le premier choix du marché. C'est un signal fortement favorable pour la marge de prime continue de NVDA.

Pénurie de mémoire et signaux inverses de la structure des stocks

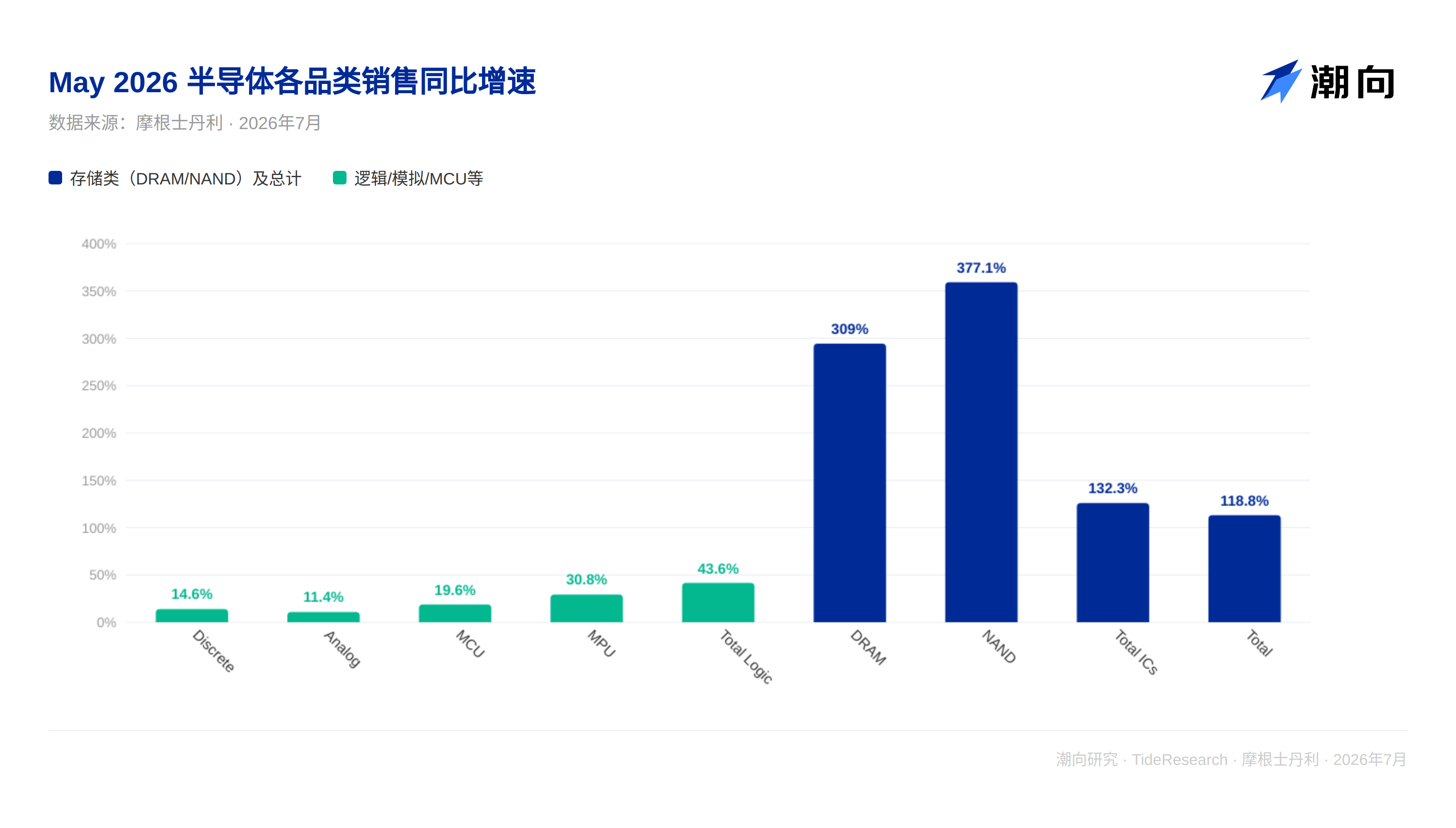

La performance faible des données de la SIA de mai peut être facilement mal interprétée comme un signal de récession. Morgan Stanley a décomposé les performances par catégorie : les puces discrètes ont baissé de 6,9 % (1 % de moins que prévu), les puces analogiques ont baissé de 7,8 % (2 % de moins que prévu), ces deux éléments sont effectivement faibles. Mais la clé réside dans la mémoire, et c'est précisément l'angle mort du marché.

Bien que la croissance annuelle de la DRAM de 27,7 % soit inférieure aux 43 % attendus, semblant ainsi décevante, la croissance mensuelle de mai a atteint 54,8 %, battant un record historique depuis 2001. La signification de ce chiffre doit être comprise : les ventes mensuelles de DRAM d'avril à mai ont augmenté de 54,8 %, c'est la plus grande augmentation mensuelle depuis 2001. Ce n'est pas une reprise lente, c'est une ruée d'achat. Cela ne signifie pas un signal d'approvisionnement suffisant en DRAM, c'est la manifestation de stocks extrêmement tendus et d'acheteurs se ruant pour acquérir des produits.

Côté NAND, le taux de croissance annuel moyen sur 3 mois est stable à 15,5 %, ce qui est une croissance à deux chiffres extrêmement rare dans le cycle des puces. La hausse des prix de 281,6 % (mois précédents) suffit à montrer que le côté offre détient un pouvoir de fixation des prix absolu. Le rapport indique进一步 que, à partir du second semestre, les prix de la DRAM ont augmenté, mais l'ampleur de la hausse est loin d'être suffisante pour stimuler une expansion majeure de la production industrielle. C'est le contraste clé : les prix ont augmenté, mais la capacité n'a pas suivi. Les fabricants restent sceptiques quant à la certitude de la demande future, préférant laisser les prix augmenter lentement plutôt que d'investir massivement dans de nouvelles lignes de production. Cela indique une prudence quant à la durabilité du cycle IA, et non un pessimisme sur la demande.

La structure des stocks révèle la véritable nature des contraintes d'approvisionnement. Morgan Stanley a suivi les niveaux de stock des entreprises de puces, des distributeurs et des clients finaux. Les données de mai montrent que les stocks des entreprises de puces sont de 114 jours (en hausse de 2 jours, mais toujours inférieurs à la médiane historique de 23 jours), les stocks des distributeurs sont de 61 jours (en baisse de 2 jours, mais toujours supérieurs à la médiane historique de 7 jours). Cette distribution asymétrique a une signification profonde. Les stocks en amont sont maintenus extrêmement bas, ce qui indique que le côté production contrôle strictement les expéditions pour empêcher l'accumulation de stocks. Les stocks en aval sont maintenus très haut, ce qui indique que les clients font des réserves, voulant verrouiller la capacité même au prix de coûts de stock élevés. Ce n'est pas un cycle traditionnel de récession des stocks, c'est une situation de confrontation où le côté offre est sous pression continue et le côté client est continuellement tendu. Pour le dire plus simplement, c'est une bataille pour la capacité de production au prix du coût.

NVIDIA domination des coûts et la fenêtre d'opportunité d'AMD

Meta a inclus l'AMD Helios dans sa liste des premiers adoptants, ce qui n'est pas seulement une validation technique, mais implique également une logique économique subtile. Les warrants émis par AMD à Meta peuvent être exercés avec une remise de 75 % par rapport au cours de l'action à l'époque, ce qui constitue une incitation forte sur le plan économique. À quel point cette remise est-elle agressive ? Si le cours de l'action AMD est de 100 yuan, Meta peut exercer à un prix de 75 yuan à un moment futur. Si le cours de l'action AMD monte à 150 yuan, acheter à 75 yuan équivaut à une remise de 50 %. C'est le prix que AMD est prêt à payer pour lier Meta et assurer les engagements d'achat des premiers grands clients.

Meta a une motivation suffisante pour déployer Helios initialement afin d'exercer ces warrants à forte remise. Du point de vue des opérations en capital, c'est plus rentable que d'acheter directement chez NVIDIA. Le rapport indique que cela pourrait augmenter le taux d'adoption d'AMD sur le marché des puces IA. Bien que cela ne ébranlera pas la position de leader absolu de NVIDIA à court terme, cela fournit un soutien incrémental clair à la part de marché d'AMD. Plus important encore, l'endossement de Meta a un effet de démonstration. Une fois que Meta prouve la faisabilité de Helios dans un environnement de production, le coût de risque pour les autres grands fournisseurs de cloud qui suivent diminue considérablement.

Cependant, cela ne change pas la position dominante de NVIDIA. L'avantage de coût par token de NVIDIA, l'accumulation de l'écosystème logiciel et la fidélité des clients ne peuvent pas être ébranlés par une simple incitation par warrant. Le Helios d'AMD sert davantage à prendre une part du gâteau dans le contexte d'une pénurie sévère de GPU, plutôt qu'à changer complètement la dynamique du marché.

Contraintes de 2027 et implications pour l'investissement à long terme

Morgan Stanley a ajusté ses prévisions annuelles, réduisant la prévision du marché des puces de mémoire pour 2026 de 103 % à 99 %. Cet ajustement semble minime, mais il repose sur un équilibre précis entre la demande et l'offre. La prévision pour 2027 est une croissance de 24 % pour atteindre 1,95 billion, ce qui signifie que l'industrie entrera dans un cycle de reconstitution des stocks relativement normal après la ruée d'achat de 2026. Mais la contrainte clé demeure : la pénurie de DRAM se poursuivra jusqu'à fin 2027 sous la demande continue du cycle IA, tandis que la NAND maintiendra des marges brutes élevées en raison d'une libération lente de la capacité.

Pourquoi le rapport ose-t-il donner un calendrier aussi clair ? Parce que le cycle de construction de la capacité des puces de mémoire est connu. Une nouvelle usine de wafers DRAM nécessite 3 à 4 ans de la planification à la production de masse, et c'est encore plus long pour la NAND. En examinant les données de mai, le rapport a pu suivre les plans de capacité des fabricants en amont. La contrainte de fin 2027 vient du fait que, même si l'expansion de la production commence maintenant, les nouvelles lignes ne pourront pas libérer significativement de capacité avant 2027. C'est une contrainte physique, pas un sentiment de marché.

Le rapport maintient son jugement sur la prospérité à long terme des puces de mémoire, considérant qu'il s'agit d'une contrainte structurelle plutôt que d'une fluctuation cyclique. Structurel signifie que même si l'enthousiasme pour l'investissement IA diminue, la demande de mémoire restera élevée, car le nombre de paramètres des modèles IA et le volume de données d'entraînement augmentent de manière exponentielle. La mémoire ne sert pas à soutenir une course à la puissance de calcul à court terme, mais à porter l'accumulation de données à long terme.

Perspective TechFlow

Les jugements du rapport sur les deux dimensions GPU et mémoire pointent vers la même logique : pénurie plutôt qu'excès. Le marché commence à s'inquiéter d'un ralentissement du cycle des puces en voyant les données de la SIA de mai légèrement faibles, ce qui reflète une pensée typiquement superficielle. Ils ne voient que la croissance annuelle inférieure aux attentes et supposent un ralentissement de la demande. Mais ils ignorent les signaux inverses de la structure des stocks, la hausse unidirectionnelle des prix et la ruée des clients vers la construction interne. Ces phénomènes pointent vers une conclusion complètement opposée.

Du point de vue de l'investissement, la valeur de ce rapport ne réside pas dans la validation du consensus existant, mais dans la fourniture d'un calendrier clair. La pénurie de GPU se prolongera au moins jusqu'à fin 2027, et la pénurie de mémoire s'étendra structurellement vers 2028. Ce n'est pas un "optimisme à long terme" vague, ce sont des contraintes d'approvisionnement précisables par année. L'implication pour la sélection des cibles est claire : ne soyez pas effrayés par la volatilité des données mensuelles, mais suivez les entreprises qui peuvent garantir les volumes de livraison dans un cycle de pénurie à long terme. Le pouvoir de fixation des prix par token de NVDA, la liaison par warrant d'AMD, le rythme de capacité de MU et SNDK sont tous des variables clés dans ce cadre logique. Les rendements excessifs des deux dernières années ne disparaîtront pas en 2027, ils se approfondiront le long de la forme des contraintes de capacité.

Avertissement

Cet article est une compilation et une interprétation par TechFlow Research de rapports de recherche de courtiers tiers. Les notations, prix cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont tous les points de vue des analystes de ce courtier, ne représentent que la position de leur institution affiliée, ne représentent pas les points de vue de TechFlow Research, et ne constituent aucun conseil d'investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News