Rapport quotidien Bitget UEX | Des difficultés émergent lors des négociations entre les États-Unis et l’Iran, entraînant une hausse des cours du pétrole ; Marvell intègre l’indice S&P 500, Samsung et SK Hynix prévoient de faire leur introduction en bourse aux États-Unis ; Energy Fuels reçoit le soutien du gouvernement américain

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Des difficultés émergent lors des négociations entre les États-Unis et l’Iran, entraînant une hausse des cours du pétrole ; Marvell intègre l’indice S&P 500, Samsung et SK Hynix prévoient de faire leur introduction en bourse aux États-Unis ; Energy Fuels reçoit le soutien du gouvernement américain

Dans l’ensemble, les institutions recommandent de se concentrer sur la validation des données et les avancées des négociations, tout en maintenant une allocation neutre à prudente, privilégiant la défense contre les risques géopolitiques et réglementaires.

I. Actualités en bref

Actualités de la Réserve fédérale américaine (Fed)

Deutsche Bank adopte une posture plus restrictive : hausse des taux de 50 points de base prévue en 2026

- Deutsche Bank a relevé ses prévisions d’inflation et anticipe désormais deux hausses de taux par la Fed en 2026 (soit une hausse cumulée de 50 points de base), portant le taux des fonds fédéraux à 4,1 % ; une action anticipée dès juillet n’est pas exclue.

- Face à une inflation persistante et à la posture résolument restrictive du nouveau président de la Fed, Michelle Bowman, la banque a inversé sa précédente orientation accommodante et insiste sur un scénario de « taux plus élevés, maintenus plus longtemps ».

- Impact sur les marchés : les traders ont fortement révisé à la hausse la probabilité d’une hausse en septembre ; la volatilité des obligations américaines à court terme devrait s’accroître, tandis que la courbe des taux à long terme se stabiliserait ; les actifs sensibles aux taux subissent une pression de réévaluation.

Matières premières internationales

Négociations américano-iraniennes tendues en ouverture : rebond du pétrole supérieur à 2 %

- Après que Donald Trump eut menacé d’attaquer l’Iran si le Hezbollah poursuivait ses attaques contre Israël, les négociations entre les États-Unis et l’Iran, tenues en Suisse, se sont immédiatement tendues, entraînant une suspension partielle des échanges par Téhéran.

- Au début de la séance asiatique, le Brent a brièvement grimpé de plus de 2 %, atteignant environ 82,30 dollars le baril, tandis que le WTI a franchi le seuil des 78 dollars le baril avec un volume d’échange élevé.

- Impact sur les marchés : la prime de risque géopolitique remonte, soutenant temporairement les cours du pétrole ; leur évolution à long terme dépendra toutefois des progrès des négociations et de la reprise complète des flux dans le détroit d’Ormuz.

Politiques macroéconomiques

Goldman Sachs et d’autres institutions analysent l’impact des déclarations restrictives de Bowman sur le marché obligataire

- Dans son premier discours politique depuis sa nomination, Bowman a clairement placé la lutte contre l’inflation en tête des priorités, surprenant les marchés qui anticipent désormais une hausse des taux encore plus précoce.

- Goldman Sachs souligne que cette orientation accroîtra la volatilité des obligations américaines à court terme, tandis que celles à long terme devraient se stabiliser.

- Impact sur les marchés : le marché des titres à revenu fixe fait face à une révision de valorisation ; combiné aux facteurs géopolitiques, cela augmente l’incertitude de l’environnement macroéconomique.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : 4 187 USD/once, +0,77 %

- Argent au comptant : 65,88 USD/once, +1,53 %

- Pétrole brut WTI : 77,53 USD/baril, +2,29 %

- Pétrole brut Brent : 81,32 USD/baril, +1,77 %

- Indice du dollar américain (DXY) : 100,844 points, +0,08 %

Analyse des facteurs moteurs : La tension initiale autour des négociations américano-iraniennes a ravivé les inquiétudes géopolitiques, stimulant le rebond des cours du pétrole ; les risques liés à l’approvisionnement via le détroit d’Ormuz demeurent présents. Bien que certains flux maritimes dans le Golfe soient partiellement rétablis, les stocks restent faibles, ce qui continue de soutenir les prix. L’indice du dollar américain reste relativement stable, tandis que les signaux restrictifs de la Fed (déclarations de Bowman et prévisions de Deutsche Bank) limitent la hausse supplémentaire des métaux précieux, bien que les anticipations d’inflation et la demande de refuge fournissent un soutien structurel. À court terme, la corrélation entre pétrole, or et argent reflète le duel entre appétit pour le risque et attentes macroéconomiques ; toute avancée concrète dans les négociations pourrait exercer une pression baissière sur les cours du pétrole, tandis qu’un statu quo prolongerait la volatilité. Le consensus institutionnel penche pour une domination des facteurs géopolitiques sur le marché pétrolier à court terme, tandis que la trajectoire de la Fed influencera la dynamique croisée entre métaux précieux et dollar.

Performance des cryptomonnaies

- BTC : 63 853 USD, –0,66 %

- ETH : 1 728 USD, –0,6 %

- Capitalisation boursière totale des cryptomonnaies : 2,27 billions de USD, –0,6 %

- Liquidations sur les marchés : environ 141 millions de USD liquidés en 24 heures, dont environ 97 millions de USD correspondant à des positions longues.

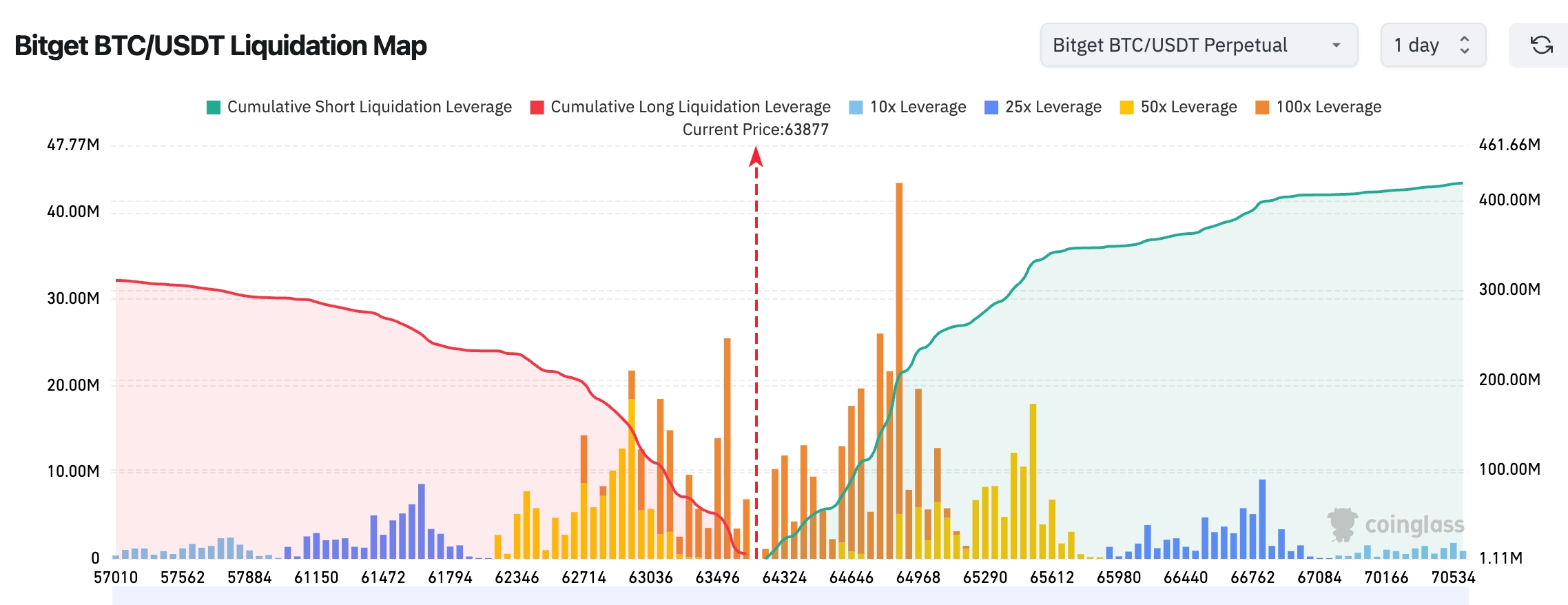

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel du BTC est d’environ 63 877 USD ; une forte concentration de positions courtes est observée entre 64 500 et 65 500 USD, ce qui génère une pression de liquidation nettement supérieure à celle située en dessous. Une liquidation ascendante des liquidités est donc possible à court terme. Les principales zones de liquidation longues se trouvent quant à elles autour de 62 700–63 200 USD ; si ce niveau venait à céder, le marché pourrait faire face à une nouvelle pression baissière.

Analyse des facteurs moteurs : La conjonction de tensions géopolitiques et d’attentes restrictives de la Fed exerce une pression baissière sur les actifs à risque ; BTC et ETH sont sous pression à court terme, mais la capitalisation boursière globale conserve une certaine résilience. Les liquidations de levier touchent principalement les positions longues, traduisant une prudence accrue face à une volatilité croissante. Les flux vers les ETF affichent un solde négatif, indiquant une attitude prudente des investisseurs institutionnels. Sur le plan technique, BTC oscille autour d’un support clé, tandis qu’ETH accuse un retard relatif. L’environnement macroéconomique (rebond des cours du pétrole, rendement des obligations américaines) et le récit autour de l’intelligence artificielle constituent des forces contraires : les institutions considèrent que la tendance à court terme dépendra des progrès des négociations et des signaux émis par la Fed, tandis que les entrées d’actifs via les ETF et la demande croissante en puissance de calcul restent des catalyseurs positifs à long terme. La divergence entre BTC et ETH pourrait se poursuivre ; il convient de surveiller le potentiel de rebond après l’assainissement du levier.

Performance des indices boursiers américains

- Dow Jones : environ 51 564,7 points, +0,14 %

- S&P 500 : 7 500,58 points, +1,08 %

- Nasdaq Composite : 26 517,93 points, +1,91 %

Actualités des géants technologiques

- NVDA : 210,69 USD, +2,95 %

- AAPL : 297,20 USD, +0,70 %

- MSFT : 399,14 USD, +2,15 %

- GOOGL : 368,03 USD, +1,17 %

- AMZN : 243,15 USD, –0,51 %

- META : 577,22 USD, +1,67 %

- TSLA : 398,50 USD, +0,55 %

Synthèse des performances et analyse des facteurs moteurs : Le secteur technologique montre globalement une forte dynamique, l’indice des semi-conducteurs ayant bondi de plus de 6 %, tandis que plusieurs valeurs du secteur ont atteint de nouveaux sommets historiques. Intel et d’autres fabricants traditionnels se distinguent nettement des leaders de l’IA comme NVIDIA : les premiers bénéficient d’une refonte à long terme de leurs feuilles de route techniques (emballage avancé, substrats en verre), tandis que les seconds dominent la demande en puissance de calcul. Amazon négocie la vente de ses puces d’accélération IA personnalisées (Trainium), tandis que Google et Broadcom reproduisent le modèle de financement de NVIDIA, illustrant ainsi l’évolution de la concurrence dans les infrastructures IA, passant d’un fournisseur unique à un écosystème fermé impliquant plusieurs acteurs. Des pressions de valorisation et des événements spécifiques à chaque entreprise (émission d’obligations par SpaceX, accord de Meta sur des centres de données) expliquent les divergences entre actions, mais la tendance générale demeure tirée par la commercialisation de l’IA — tout en nécessitant une vigilance accrue face aux signaux de resserrement monétaire.

Aperçu global des contrats sur actions cotées sur les marchés cryptos

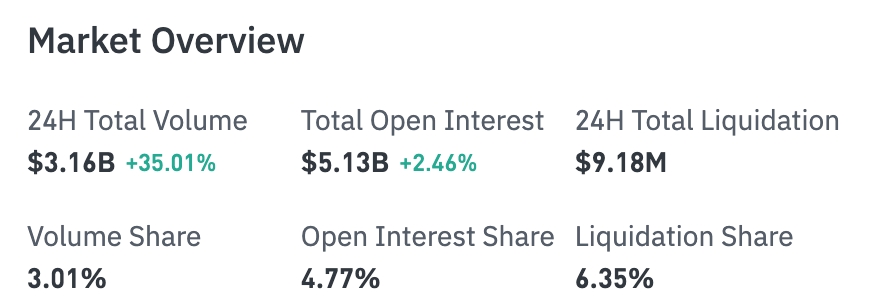

Volume total sur 24 h : 3,16 milliards de USD (+35,01 %)

Position ouverte totale : 5,13 milliards de USD (+2,46 %)

Liquidations totales sur 24 h : 9,18 millions de USD

Part relative : volume 3,01 %, position ouverte 4,77 %, liquidations 6,35 %

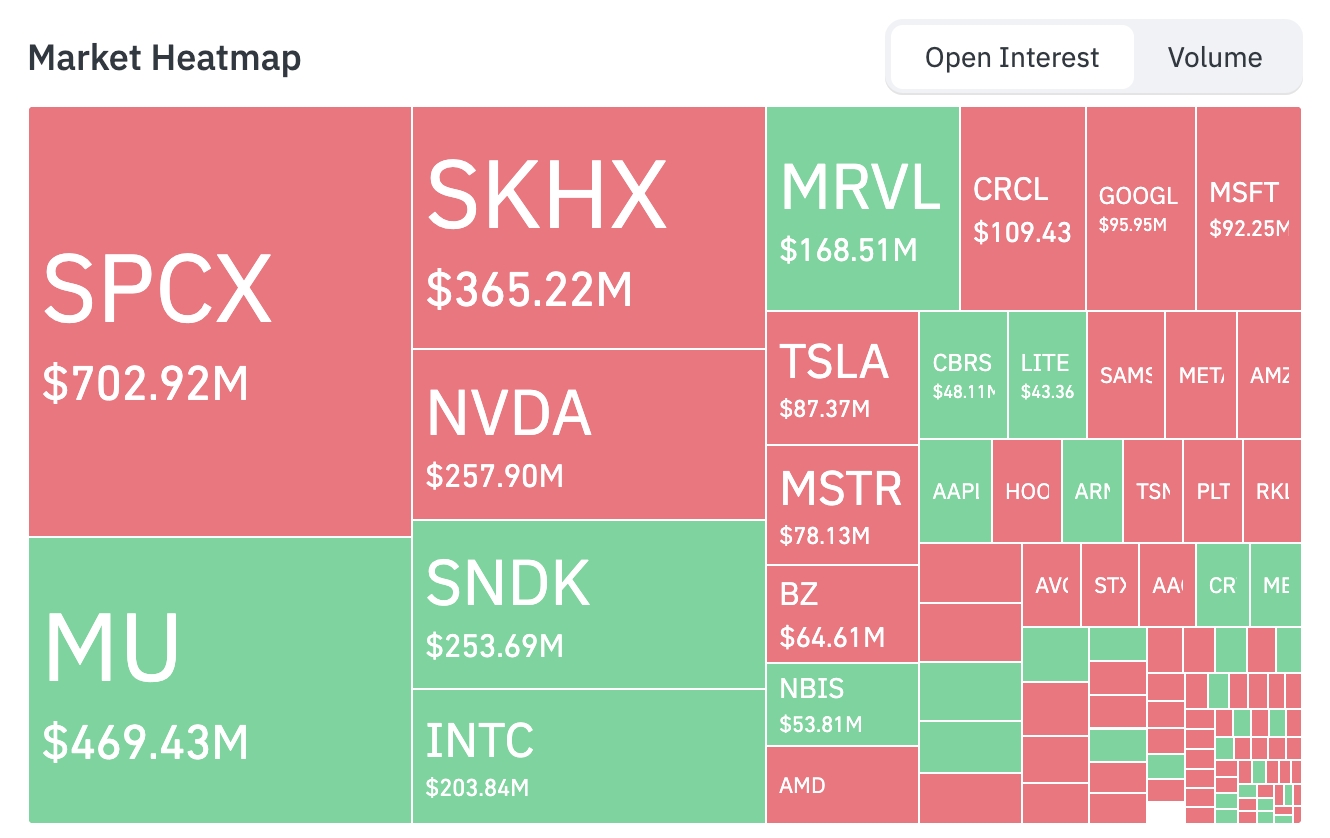

Positions ouvertes par secteur (principaux secteurs)

Technologie : 2,64 milliards de USD

Finance : 169 millions de USD

Consommation : 70,34 millions de USD

Industrie : 30,95 millions de USD

Biotechnologie : 17,30 millions de USD

Carte thermique des positions (basée principalement sur les positions ouvertes)

Classement des actifs les plus détenus (en milliards de USD) :

SPCX : 0,703

MU : 0,469

SKHX : 0,365

NVDA : 0,258

SNDK : 0,254

INTC : 0,204

MRVL : 0,169

CRCL : 0,109

GOOGL : 0,096

MSFT : 0,092

TSLA : 0,087

MSTR : 0,078

En termes de flux de capitaux, les positions sur des actifs liés aux semi-conducteurs tels que MU, MRVL, SNDK et INTC ont été renforcées, tandis que des réductions ont été observées sur SPCX, SKHX, NVDA, TSLA, MSTR, AMD, GOOGL et MSFT.

Observation des mouvements sectoriels

Secteur des semi-conducteurs : hausse supérieure à 6 %

- Actions représentatives : Western Digital (+11 %), Intel (+10 %), Micron Technology (+8 %), TSMC / Qualcomm (+6 %), NXP / Broadcom / Western Digital / Applied Materials / AMD (+4 %), ASML (+3 %), NVIDIA (+2,95 %). Plusieurs titres ont atteint de nouveaux sommets historiques à la clôture.

- Facteurs moteurs : la demande en inférence IA passe rapidement de la phase d’entraînement des modèles à celle de la commercialisation, creusant un déficit de puissance de calcul largement supérieur à l’offre disponible. Rasgon, analyste senior chez Bernstein, qualifie ce phénomène de « véritable supercycle des semi-conducteurs », le premier de sa carrière : le chiffre d’affaires du secteur a bondi de plus de 800 milliards de dollars l’an dernier pour viser 1 300 milliards de dollars cette année. Les goulots d’étranglement de capacité se propagent désormais bien au-delà des GPU, touchant la mémoire HBM à haute bande passante, les équipements de fabrication de semi-conducteurs, l’alimentation électrique, voire les circuits intégrés spécifiques (ASIC). Les GPU de NVIDIA et les puces ASIC personnalisées de Broadcom coexisteront durablement sur ce marché en expansion, répondant collectivement à la demande massive en puissance de calcul. Dans un contexte d’incertitudes géopolitiques croissantes, l’IA apparaît comme une ligne de croissance « certaine », attirant massivement les capitaux vers l’ensemble de la chaîne de valeur des semi-conducteurs.

Implications pour les marchés : Ce mouvement ne reflète pas uniquement une poussée émotionnelle à court terme, mais incarne également l’approfondissement du cycle d’investissements en capital dans l’IA et la restructuration de la chaîne d’approvisionnement. À court terme, les équipements, matériaux et services de fabrication bénéficient d’un soutien direct ; à moyen terme, la capacité des entreprises à exécuter leurs projets d’expansion et à améliorer leurs taux de rendement seront mises à l’épreuve. Les investisseurs doivent surveiller attentivement l’impact potentiel de la trajectoire monétaire de la Fed sur le rythme des investissements en capital, ainsi que les opportunités offertes par des fournisseurs diversifiés hors de NVIDIA.

III. Analyse approfondie d’actions cotées aux États-Unis

1. Intel (INTC) – Un objectif ambitieux à long terme défini par le PDG

Résumé de l’événement : Lip-Bu Tan, nouveau PDG d’Intel, a exposé pour la première fois de façon systématique sa vision stratégique lors d’un entretien podcast, affirmant clairement son ambition d’atteindre un rendement 10 fois supérieur sur une période de 5 à 10 ans. L’entreprise reconstruit systématiquement sa feuille de route technologique grâce à des innovations telles que la technologie d’emballage avancé EMIB, les substrats en verre et même des matériaux de pointe comme le diamant synthétique, afin de repousser les limites physiques du silicium. L’essor de l’IA agentic stimule fortement la demande en processeurs (CPU) ; parallèlement, l’activité de fabrication à façon (foundry) se concentre sur l’amélioration des taux de rendement et la reconstruction de la confiance des clients, tout en développant des initiatives conjointes comme le projet Terafab avec des entités du groupe Elon Musk. Le marché anticipe que le plein potentiel d’Intel ne se manifestera pleinement qu’après 2030, avec une position différenciée dans les centres de données et le calcul embarqué IA susceptible de porter ses fruits progressivement. Interprétation du marché : Les institutions saluent unanimement cette transformation systémique, estimant qu’elle s’aligne parfaitement sur la transition actuelle de la puissance de calcul IA de l’entraînement vers l’inférence, tout en créant une « moat » défensive à long terme grâce à des innovations matérielles et d’emballage. Les analystes scrutent avec attention le potentiel d’Intel dans un écosystème hybride GPU/CPU, notamment sa capacité à identifier des niches stratégiques dans un paysage dominé par NVIDIA. Bien que des risques d’exécution et une concurrence intense subsistent à court terme, les catalyseurs de croissance à long terme sont clairement identifiés. Recommandations d’investissement : À court terme, il convient de suivre de près l’amélioration des taux de rendement et la concrétisation des partenariats autour de Terafab ; à long terme, la position différenciée d’Intel dans les infrastructures IA mérite une allocation stratégique, particulièrement adaptée aux investisseurs comptant sur un redémarrage du cycle des semi-conducteurs.

2. Amazon (AMZN) – Développement de la vente de puces IA personnalisées

Résumé de l’événement : Amazon étudie activement la possibilité de vendre à des entreprises tierces ses puces d’accélération IA personnalisées, notamment la série Trainium, dans le but de réduire l’hégémonie de NVIDIA sur le marché des puces IA. Peter DeSantis, responsable de l’IA chez AWS, a déclaré que l’évolution des infrastructures IA était extrêmement rapide, que la troisième génération de Trainium était pratiquement épuisée, et que la demande pour la quatrième génération était déjà très forte. L’entreprise souhaite exploiter son avantage d’échelle interne pour étendre son activité de puces personnalisées, passant d’un usage strictement interne à une offre commerciale externe, afin de construire un écosystème IA complet et fermé. Interprétation du marché : Cette initiative est perçue comme une copie directe — et un défi explicite — du modèle de NVIDIA. Les institutions jugent qu’elle pourrait remodeler profondément les chaînes d’approvisionnement des services cloud et du matériel IA. Selon les analystes, Amazon, grâce à ses besoins massifs en centres de données et à ses capacités de financement, pourrait accélérer la transition d’un marché dominé par un seul fournisseur vers une concurrence multilatérale, bien que les défis liés à la vitesse d’innovation technologique et à la compatibilité des écosystèmes restent importants. Recommandations d’investissement : Il convient de surveiller le potentiel de diversification d’Amazon dans l’écosystème IA ; une intensification de la concurrence pourrait redistribuer les marges du secteur. Cet actif constitue une opportunité de valorisation à long terme de l’avantage intégré « cloud + matériel ».

3. SpaceX – Projet d’émission massive d’obligations

Résumé de l’événement : Après avoir bouclé une introduction en bourse record, SpaceX envisage de lancer dès cette semaine des conférences téléphoniques avec les investisseurs afin d’émettre au moins 20 milliards de dollars d’obligations en dollars américains, classées « investment grade ». Ces obligations serviraient à refinancer un prêt pont de 20 milliards de dollars arrivant à échéance en 2027. Ce prêt pont avait été fourni conjointement par Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs et Morgan Stanley, qui assumeront également la direction de la nouvelle émission obligataire. Le calendrier final pourrait être ajusté, mais cette démarche illustre une gestion proactive de la structure du capital par la société. Interprétation du marché : Les institutions considèrent cette opération comme une étape clé dans la transition de SpaceX, passant d’un financement coûteux à court terme vers une dette à long terme de haut standing, reflétant des perspectives de croissance robustes et une maîtrise solide de la gestion de la dette. Une émission réussie permettrait de réduire les coûts financiers et de disposer de fonds plus flexibles pour les futurs projets d’expansion (Starship, réseau de satellites), ce qui suscite un intérêt accru pour la stabilité des flux de trésorerie et le soutien apporté à la valorisation. Recommandations d’investissement : La concrétisation de l’émission obligataire renforcera significativement la flexibilité financière, ce qui bénéficiera à la valorisation à long terme ; cet actif convient particulièrement aux investisseurs à long terme intéressés par l’aérospatiale et les infrastructures technologiques à forte croissance.

4. Energy Fuels (UUUU) – Soutien gouvernemental américain aux projets de terres rares

Résumé de l’événement : Le gouvernement américain et Energy Fuels ont signé un accord de prêt conditionnel d’un montant de 725 millions de dollars, destiné à soutenir le développement des capacités nationales de séparation et de traitement des terres rares, afin de réduire la dépendance aux chaînes d’approvisionnement étrangères. Cet accord vise à renforcer l’autonomie stratégique des États-Unis en matière de minerais critiques ; porté par cette annonce, le cours de l’action Energy Fuels a augmenté de plus de 8 % jeudi. Interprétation du marché : Les institutions jugent cette initiative comme une étape décisive de la stratégie américaine de sécurité des chaînes d’approvisionnement. Dans un contexte géopolitique tendu, la demande pour les terres rares — essentielles à l’IA, aux véhicules électriques et à la défense — ne cesse de croître, et Energy Fuels devrait bénéficier à la fois des avantages politiques et de contrats à long terme. Recommandations d’investissement : À court terme, il convient de suivre l’avancement du déblocage du prêt et l’exécution du projet ; à long terme, l’expansion de la capacité nationale américaine en terres rares représente une opportunité structurelle, particulièrement adaptée aux investisseurs axés sur les matières premières et la sécurité nationale.

5. Meta Platforms (META) – Accord sur la puissance de calcul IA pour les centres de données

Résumé de l’événement : Meta a conclu un nouvel accord avec le développeur de centres de données Crusoe, lui permettant d’acquérir une capacité de calcul totale d’environ 1,6 gigawatt dans deux installations distinctes, afin de soutenir l’expansion de ses infrastructures IA. Crusoe dispose déjà d’un portefeuille d’accords signés couvrant 4,9 gigawatts, et son pipeline global dépasse les 40 gigawatts. Interprétation du marché : Les institutions considèrent cet accord comme la suite logique des investissements massifs de Meta dans l’IA, témoignant d’une stratégie proactive pour sécuriser sa capacité de calcul, ce qui renforce ses capacités en matière de recommandation de contenus, d’algorithmes publicitaires et d’entraînement de ses modèles Llama, lui permettant ainsi de conserver sa place de leader dans la course à l’IA. Recommandations d’investissement : Il convient de surveiller l’efficacité de la conversion des investissements en capital IA en résultats tangibles ; à long terme, l’avantage synergique de Meta dans la fusion « réseaux sociaux + IA » mérite une attention particulière, notamment pour les investisseurs comptant sur la croissance de la publicité numérique et de l’IA générative.

IV. Actualités des marchés et des projets

1. Des rapports institutionnels indiquent que le bitcoin a réussi à défendre son niveau bas de 59 200 USD après plusieurs tests, puis a rebondi de 3,54 % cette semaine pour clôturer à 65 655 USD. Cette hausse provient davantage de l’épuisement de la pression vendeuse que d’une nouvelle demande. En effet, les engagements ouverts sur les marchés à terme ont nettement reculé depuis leur sommet de mai, tandis que les détenteurs à court terme, en position de perte, ont procédé à des ventes, faisant chuter les soldes détenus sur les bourses à un plus bas septennal. Le marché semble ainsi entrer dans une phase de désendettement et de libération de la pression vendeuse. Toutefois, la majorité des détenteurs à court terme restent en perte flottante de 17 à 19 %, ce qui laisse présager une pression vendeuse potentielle persistante à court terme. Actuellement, le bitcoin est coincé entre deux niveaux clés : un soutien structurel situé autour de 54 000 USD (prix réalisé sur le cycle), et une résistance à la vente située autour de 68 000 USD, où les détenteurs à court terme retrouveraient leur seuil de rentabilité. Le marché présente donc une structure caractérisée par une « pause de la pression vendeuse, sans confirmation d’acheteurs ».

2. Ionic Digital, une société minière de cryptomonnaies, a publié son rapport d’actualisation opérationnelle et minière pour mai 2026, indiquant une production de 24,77 BTC, soit une hausse de 21,1 % en glissement mensuel. Aucun bitcoin n’a été vendu durant la période, et la société maintient une situation de zéro dette. Sa position globale s’élève désormais à 2 861 BTC.

3. Une analyse de 10x Research met en lumière des lacunes potentielles dans la conception de la stratégie du fonds négocié en bourse (ETF) BITA de BlackRock, conçu pour améliorer le rendement du bitcoin. Ce fonds génère des revenus en vendant des options d’achat (call options), mais cette approche risque, dans la plupart des scénarios de marché, de faire sous-performer les investisseurs par rapport au bitcoin au comptant, ou de ne pas leur garantir un rendement absolu satisfaisant.

4. Données : plusieurs jetons, notamment H, XPL et SAHARA, font l’objet de déblocages massifs cette semaine, dont H pour une valeur estimée à environ 54,8 millions de dollars.

5. Hier, Michael Saylor, fondateur et président exécutif de Strategy, société spécialisée dans les réserves de bitcoin, a publié de nouvelles informations relatives à son outil « Bitcoin Tracker ». Selon la pratique établie, Strategy divulgue toujours, le lendemain de chaque annonce publique, des informations sur ses achats additionnels de bitcoin.

V. Calendrier économique

23 juin (lundi)

Entrée en vigueur des révisions d’indices

- MRVL (Marvell Technology) intègre l’indice S&P 500

- FLEX (Flex) intègre l’indice S&P 500

- ALAB (Astera Labs) intègre l’indice Nasdaq-100

- CRWV (CoreWeave) intègre l’indice Nasdaq-100

- NBIS (Nebius) intègre l’indice Nasdaq-100

- RKLB (Rocket Lab) intègre l’indice Nasdaq-100

- TER (Teradyne) intègre l’indice Nasdaq-100

24 juin (mardi)

Résultats trimestriels américains

- FDX (FedEx) publie ses résultats après la clôture

25 juin (mercredi)

Résultats trimestriels américains

- MU (Micron Technology) publie ses résultats après la clôture

- Bénéfice par action (EPS) attendu : 20,7 USD

- Chiffre d’affaires attendu : 35,56 milliards de USD

- TCOM (Trip.com) publie ses résultats après la clôture

26 juin (jeudi)

Données macroéconomiques américaines

- Indice des prix à la consommation (PCE) américain pour mai

- Chiffre définitif du PIB américain pour le premier trimestre

- Demandes hebdomadaires d’allocations chômage aux États-Unis

Événements importants

- NVDA (NVIDIA) organise son assemblée générale annuelle 2026

- Avancement de la production des puces Blackwell

- Avancement des puces de l’architecture Vera

- Progrès de la commercialisation de l’écosystème IA

- Plan de retour aux actionnaires

27 juin (vendredi)

Données macroéconomiques américaines

- Indice définitif de confiance des consommateurs de l’Université du Michigan pour juin

À surveiller (horaires non précisés)

OpenAI

- Les modèles GPT-5.6 pourraient être lancés la semaine prochaine

- Version Mini

- Version Standard

- Version Pro

SK Hynix

- La SEC pourrait approuver, dès la semaine du 22 juin, la demande d’inscription de ses American Depositary Receipts (ADRs) sur un marché américain

- Une introduction aux États-Unis pourrait intervenir dès août

Points de vue institutionnels :

Les analystes des grandes banques d’investissement estiment globalement que les marchés sont à court terme dominés par l’incertitude liée aux négociations américano-iraniennes et par les signaux restrictifs de la Fed. Le pétrole bénéficie d’un soutien géopolitique, mais l’ensemble des actifs à risque reste sous pression. Les révisions à la hausse des anticipations de hausses de taux par Deutsche Bank renforcent la narration « plus haut, plus longtemps », ce qui pèse sur les métaux précieux et les valeurs de croissance ; Goldman Sachs met en garde contre la transmission de cette volatilité au marché obligataire. Le secteur technologique et celui de l’IA connaissent une forte divergence, même si la logique du « supercycle des semi-conducteurs » conserve un large consensus ; toutefois, les risques liés à la valorisation et à la concurrence doivent être pris en compte. Le désendettement du levier sur les marchés cryptos ouvre un espace potentiel de rebond, tandis que les sorties d’actifs via les ETF traduisent une prudence accrue. Globalement, les institutions recommandent de suivre attentivement les données économiques et les avancées des négociations, et conseillent une allocation neutre à prudente, privilégiant la défense contre les risques géopolitiques et monétaires.

Clause de non-responsabilité : Le contenu ci-dessus a été compilé à partir de recherches effectuées par une intelligence artificielle et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données présentées comportent inévitablement des imprécisions ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News