Bitget UEX – Bulletin quotidien | La divulgation d’un projet d’accord de paix entre les États-Unis et l’Iran stimule la levée des sanctions pétrolières ; la première intervention de Christopher Waller à la Réserve fédérale américaine est imminente ; la valorisation de SpaceX augmente fortement, dépassant celle d’Amazon

TechFlow SélectionTechFlow Sélection

Bitget UEX – Bulletin quotidien | La divulgation d’un projet d’accord de paix entre les États-Unis et l’Iran stimule la levée des sanctions pétrolières ; la première intervention de Christopher Waller à la Réserve fédérale américaine est imminente ; la valorisation de SpaceX augmente fortement, dépassant celle d’Amazon

Dans l’ensemble, le marché passe d’un choc géopolitique à une vérification des politiques macroéconomiques et des fondamentaux ; nous recommandons de surveiller les opportunités de rotation des actifs sous-tendues par les données.

I. Actualités en vedette

Actualités de la Réserve fédérale américaine (Fed)

Kevin Warsh fait ses débuts ce soir et pourrait refuser de publier le « dot plot »

- Le nouveau président de la Fed, Kevin Warsh, fera ses débuts ce soir lors d’un événement officiel ; les marchés suivront attentivement ses déclarations sur la politique monétaire ;

- Il est prévu qu’il ne fournisse pas de prévisions sous forme de « dot plot » sur les taux d’intérêt, rompant ainsi une pratique en vigueur depuis environ 14 ans ;

- Cette décision pourrait refléter sa prudence à l’égard des orientations prospectives (« forward guidance »), ce qui risque d’affecter les attentes du marché en matière de communication.

Cette évolution pourrait accentuer la volatilité à court terme des taux d’intérêt ; les investisseurs devront surveiller attentivement les signaux émis par Warsh concernant l’inflation et la trajectoire de la politique monétaire accommodante.

Matières premières internationales

Texte intégral du projet d’accord de paix entre les États-Unis et l’Iran rendu public : levée immédiate de l’embargo pétrolier et fonds de reconstruction de 300 milliards de dollars

- L’accord envisage de permettre à l’Iran de reprendre immédiatement ses exportations de pétrole, de dégeler ses actifs à l’étranger et de créer un fonds privé d’au moins 300 milliards de dollars pour soutenir sa reconstruction ;

- Donald Trump a évoqué la réouverture du détroit d’Ormuz, tandis que l’Iran insiste sur le retrait de ses troupes comme condition préalable ;

- Ces avancées ont déjà incité certains armateurs à relancer leurs opérations ; les marchés observent avec attention la progression de la levée progressive des sanctions à long terme.

Ce signal de désescalade géopolitique est favorable à court terme aux prévisions d’offre pétrolière, mais l’incertitude persistante quant à la mise en œuvre effective de l’accord pourrait continuer à peser sur la volatilité des cours du pétrole et sur le secteur énergétique.

Politiques macroéconomiques

En mai, les prix des importations américaines connaissent leur plus forte hausse annuelle depuis près de quatre ans

- L’indice des prix des importations augmente de 1,9 % en glissement mensuel et de 6,7 % en glissement annuel ; les produits en plastique, les ordinateurs et les tarifs aériens connaissent des hausses particulièrement marquées ;

- Ces données illustrent la transmission de l’inflation liée aux conflits impliquant l’Iran et à la demande croissante pour les centres de données ;

- Wells Fargo a relevé son objectif pour l’indice S&P 500 à 7 800–8 000 points d’ici fin 2026, reflétant une confiance accrue dans les bénéfices des entreprises.

La propagation des pressions inflationnistes pourrait limiter la marge de manœuvre de la Fed ; à court terme, cela soutient le dollar américain et les métaux précieux, mais pourrait aussi exercer une pression baissière sur les actifs fortement valorisés.

II. Revue des marchés

Performance des matières premières et des devises

* Or au comptant : environ 4 330 USD/once, +0,09 %

* Argent au comptant (XAGUSD) : environ 70 USD/once, +0,02 %

* WTI : environ 76 USD/baril, +0,68 %

* Brent : environ 79 USD/baril, +0,57 %

* Indice du dollar américain (DXY) : 99,509, –0,02 %

Analyse des facteurs moteurs : le projet d’accord de paix entre les États-Unis et l’Iran envoie un signal clair d’augmentation future de l’offre, renforcé par la perspective potentielle de réouverture du détroit d’Ormuz, ce qui limite à court terme la hausse des cours du pétrole, bien que les risques géopolitiques résiduels demeurent. Par ailleurs, les données sur les prix des importations soulignent la persistance de l’inflation, ce qui soutient à la fois le caractère refuge du dollar américain et des métaux précieux. Selon les analystes, la demande liée à l’intelligence artificielle (IA) et les contraintes de la chaîne d’approvisionnement continueront de faire augmenter les prix de certaines matières premières, tandis que l’orientation prudente attendue de la Fed (dans les premiers temps de la présidence de Warsh) pourrait renforcer les corrélations entre actifs : l’or bénéficierait ainsi de la prise en compte des taux d’intérêt réels, tandis que le pétrole chercherait un nouvel équilibre face à la détente de l’offre. À court terme, les marchés resteront focalisés sur la mise en œuvre concrète de l’accord et sur l’impact des données macroéconomiques sur l’appétit pour le risque.

Performance des cryptomonnaies

* BTC : environ 65 818 USD, –0,91 %

* ETH : environ 1 798 USD, +0,05 %

* Capitalisation boursière totale des cryptomonnaies : environ 2 340 milliards de USD, –0,5 %

* Liquidations sur les marchés à effet de levier : environ 370 millions de USD liquidés en 24 heures, dont 200 millions de USD correspondant à des positions longues

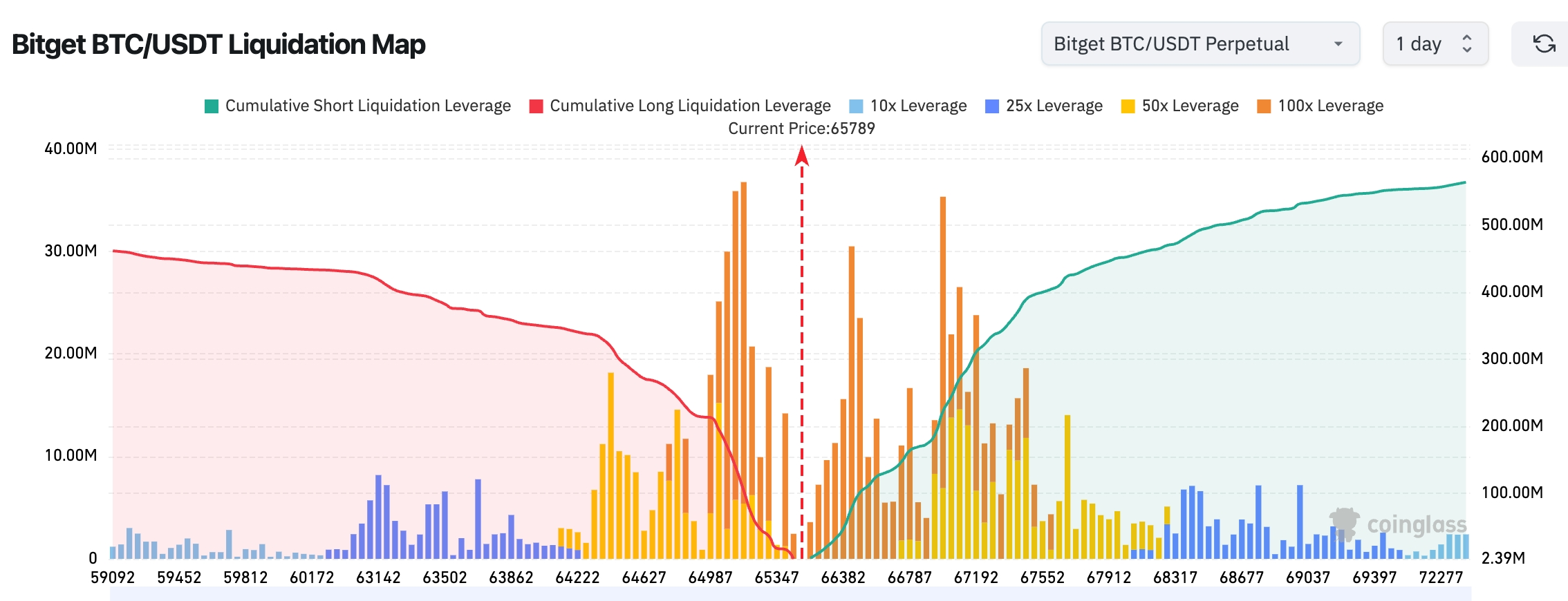

* Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 65 789 USDT, se situant entre deux zones denses de liquidations longues et courtes ; toutefois, une concentration importante de positions courtes à fort effet de levier se trouve dans la fourchette 66 800–67 800 USD, où le volume cumulé de liquidations potentielles est nettement supérieur à celui des liquidations longues situées plus bas. Ce déséquilibre crée une dynamique ascendante susceptible de balayer ces positions courtes. Une rupture à la hausse au-dessus de la résistance située autour de 66 300 USD pourrait déclencher une série de liquidations en cascade et accélérer la hausse des cours ; à l’inverse, la zone 65 000–65 300 USD constitue un support/risque récent marqué par une concentration élevée de liquidations longues.

* Flux nets des ETF spot : les ETF spot BTC ont enregistré hier une sortie nette de 64,8 millions de USD.

Analyse des facteurs moteurs : l’interaction entre la désescalade géopolitique et les données macroéconomiques sur l’inflation engendre une dynamique divergente sur le marché des cryptomonnaies. Le BTC subit une légère pression due à l’humeur générale du marché et à sa corrélation avec le dollar américain, tandis que l’ETH apparaît relativement résilient grâce au staking et à l’activité soutenue dans son écosystème. Les liquidations à effet de levier proviennent principalement de positions longues, indiquant que certains investisseurs ayant acheté à des niveaux élevés viennent d’être éliminés. Les flux de capitaux vers les ETF restent prudents, traduisant l’attentisme des institutions face à l’incertitude. Sur le plan technique, le BTC oscille autour d’un intervalle clé, et il convient de surveiller l’impact potentiel des communications de la Fed sur la liquidité globale. Globalement, l’environnement macroéconomique reste le principal déterminant : la tendance à court terme dépendra de la mise en œuvre effective de l’accord et de la confirmation empirique fournie par les données économiques, tandis que la divergence entre BTC et ETH pourrait se prolonger dans le cadre d’un basculement progressif entre récits technologiques centrés sur l’IA et récits traditionnels.

Performance des indices boursiers américains

* Dow Jones Industrial Average (DJIA) : clôture à environ 51 999 points (+0,64 %), atteignant un nouveau sommet historique consécutif

* S&P 500 : clôture à environ 7 511 points (–0,57 %), caractérisé par une consolidation à des niveaux élevés

* Nasdaq Composite : clôture à environ 26 376 points (–1,15 %), freiné par la divergence au sein du secteur technologique

Actualités des géants technologiques

* NVDA : 209 USD, –1,8 %

* AAPL : 299 USD, +0,9 %

* MSFT : 391 USD, –1,5 %

* GOOGL : 373 USD, +1,1 %

* AMZN : 246 USD, –0,01 %

* META : 567 USD, –1,5 %

* TSLA : 405 USD, –1,5 %

Synthèse des performances et analyse des facteurs moteurs : les indices affichent des résultats contrastés — le DJIA atteint un nouveau sommet porté par les secteurs de la valeur et défensifs, tandis que le Nasdaq souffre du recul des valeurs technologiques liées aux semi-conducteurs. Après son introduction en bourse, SpaceX dépasse Amazon en capitalisation boursière et devient la cinquième entreprise mondiale, illustrant l’engouement du marché pour l’industrie spatiale et les nouvelles technologies. Google et Apple, de leur côté, lancent des signaux clairs sur le matériel IA via respectivement la mise à jour de leur système d’exploitation (Android 17) et la présentation de nouveaux produits. Toutefois, le repli généralisé des actions de sociétés spécialisées dans les semi-conducteurs reflète des inquiétudes divergentes sur les valorisations et l’offre. Dans l’ensemble, le secteur technologique offre des opportunités structurelles dans le contexte d’un récit à long terme centré sur l’IA, tout en étant temporairement perturbé par les aléas géopolitiques et inflationnistes — sans qu’une approche uniforme soit justifiée.

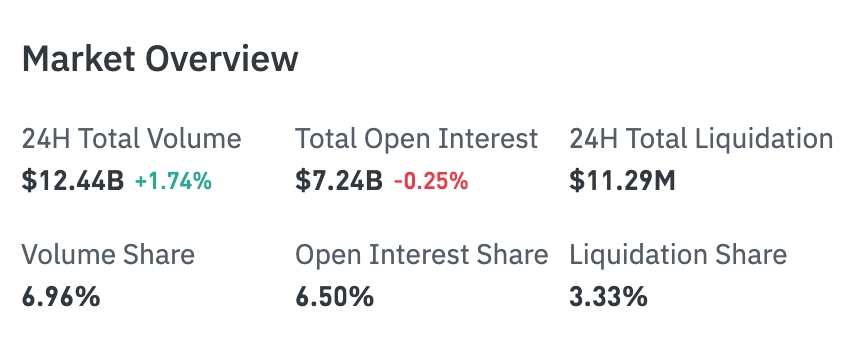

Aperçu global des contrats sur actions liés aux marchés cryptographiques

* Volume total des transactions sur 24 h : 12,43 milliards de USD (+1,66 %)

* Position ouverte totale (OI) : 7,235 milliards de USD (–0,28 %)

* Montant total des liquidations sur 24 h : 11,29 millions de USD

* Part du volume des transactions : 6,96 %

* Part des positions ouvertes : 6,50 %

* Part des liquidations : 3,33 %

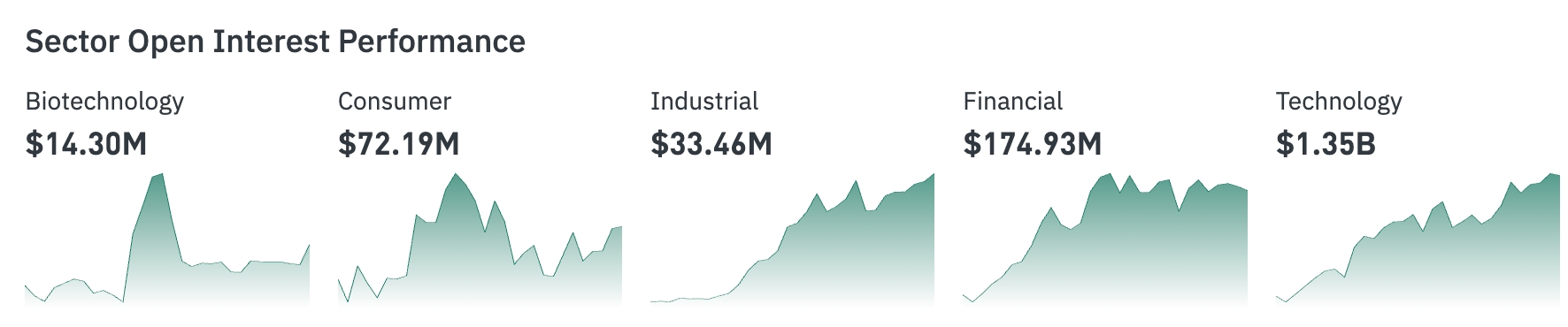

Performances sectorielles par position ouverte

* Secteur technologique : 1,345 milliard de USD (le plus important)

* Secteur financier : 175 millions de USD

* Secteur des biotechnologies : 14,2974 millions de USD

* Secteur de la consommation : 72,178 millions de USD

* Secteur industriel : 33,4986 millions de USD

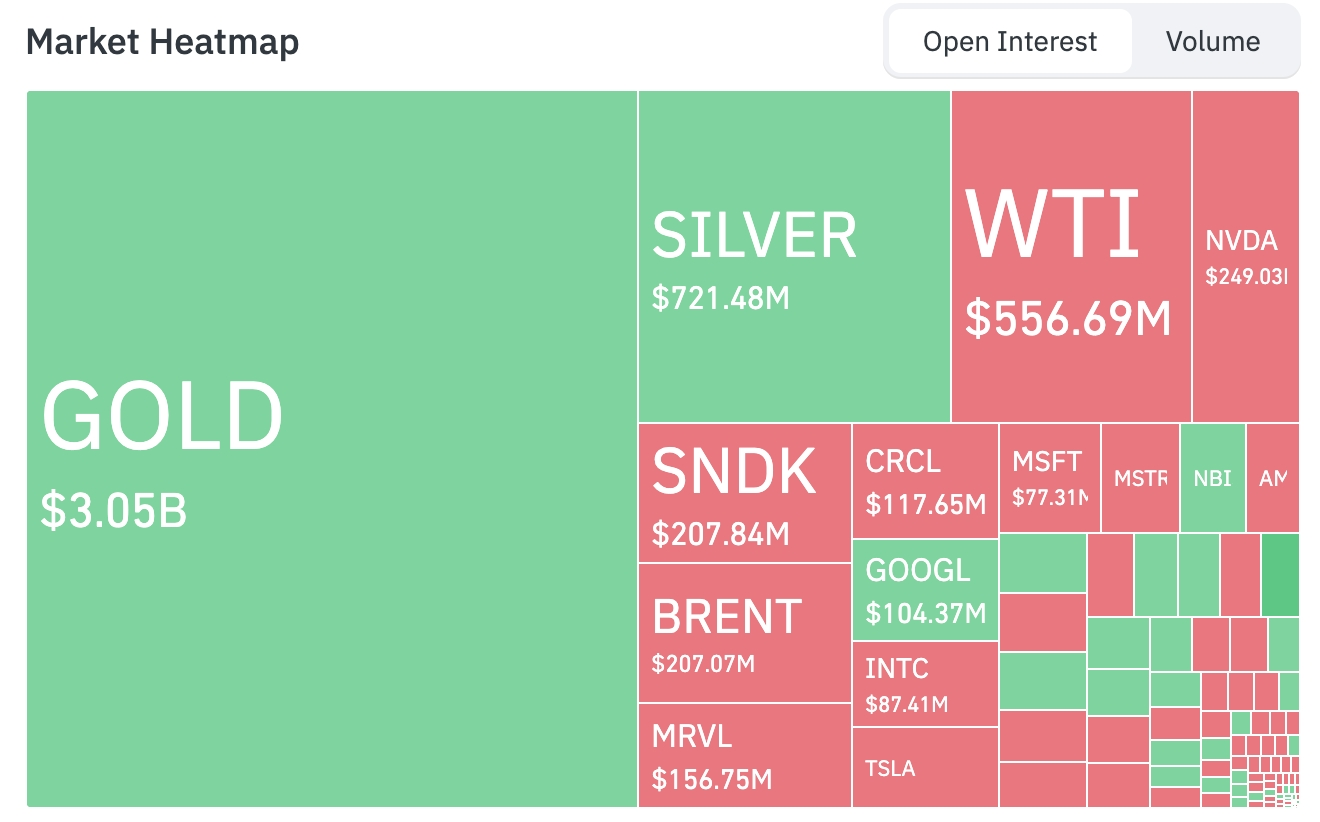

Carte thermique des positions ouvertes

Actifs les plus importants en termes de position ouverte

1. GOLD (or) : 3,046 milliards de USD

2. SILVER (argent) : 721 millions de USD

3. WTI (pétrole brut WTI) : 557 millions de USD

4. NVDA (NVIDIA) : 249 millions de USD

5. SNDK : 208 millions de USD

6. BRENT (pétrole brut Brent) : 207 millions de USD

7. MRVL (Marvell) : 156 millions de USD

8. CRCL (Circle) : 118 millions de USD

9. GOOGL (Google) : 104 millions de USD

Observation des flux de capitaux sur les marchés

* Les métaux précieux (or et argent) dominent largement, représentant collectivement près de 3,8 milliards de USD de positions ouvertes — ils constituent ainsi la principale destination des capitaux sur cette plateforme dédiée aux contrats sur actions.

* Le secteur énergétique montre une divergence : WTI et BRENT figurent tous deux parmi les actifs les mieux positionnés, ce qui témoigne d’un intérêt élevé pour les instruments liés au pétrole brut.

* Les valeurs technologiques demeurent le cœur des activités de trading : NVIDIA (NVDA), Google (GOOGL), Microsoft (MSFT) et Tesla (TSLA) occupent toutes des places centrales sur la carte thermique.

* D’après la palette chromatique de la carte thermique, les actifs verts sont légèrement plus nombreux que les actifs rouges, ce qui suggère une préférence globale pour le risque modérément positive ; néanmoins, certains titres liés à l’IA et aux semi-conducteurs affichent des signes de sorties de capitaux.

Secteur énergétique : fluctuations modérées

* Actions représentatives : XOM (+0,8 %), CVX (–0,5 %), etc.

* Facteurs moteurs : le projet d’accord de paix entre les États-Unis et l’Iran améliore les perspectives d’offre, exerçant une pression à la baisse sur les cours du pétrole à court terme, tout en favorisant une stabilité accrue à long terme.

Recul du secteur du matériel technologique / semi-conducteurs

* Actions représentatives : INTC (–8,5 %), AMD (–7,2 %), MU (–6,3 %), etc.

* Facteurs moteurs : rotation sectorielle, réalisation de profits et pressions sur les valorisations, couplées à un détournement de capitaux vers de nouveaux actifs émergents tels que SpaceX.

Secteur défensif / financier relativement solide

* Actions représentatives : JPM (+1,5 %), GS (+2,0 %), etc.

* Facteurs moteurs : contribution à la performance du DJIA, tiré par une rotation vers les valeurs et une activité accrue en matière de fusions-acquisitions.

III. Analyse approfondie d’actions cotées aux États-Unis

1. SpaceX – Performance remarquable lors de la première séance de cotation

Résumé de l’événement : après son introduction en bourse, le cours de l’action SpaceX a grimpé de plus de 16 % avant de clôturer en hausse de 4,8 % environ, atteignant une capitalisation boursière de 2 650 milliards de USD, ce qui place l’entreprise juste derrière Amazon au cinquième rang mondial. Bien que le nombre d’actions négociables soit limité — ce qui amplifie la volatilité — le chiffre d’affaires reste inférieur à celui des géants traditionnels. Des options sur l’action sont désormais négociables, et les marchés scrutent avec attention son potentiel de croissance à long terme.

Interprétation du marché : la plupart des institutions considèrent que la faible flottante est le principal moteur de la hausse à court terme, mais que la valorisation à long terme devra s’appuyer sur le rythme concret de commercialisation des services spatiaux, l’augmentation de la fréquence des lancements et les contributions financières de Starlink, entre autres. Comparée aux grandes entreprises traditionnelles, sa forte croissance potentielle résonne avec les tendances émergentes de l’économie spatiale et de la défense, et sa volatilité initiale devrait progressivement se stabiliser avec l’amélioration de la liquidité.

Conseils d’investissement : les investisseurs sont invités à suivre de près l’augmentation du volume des transactions et la validation des résultats financiers futurs. Cette action convient particulièrement aux profils à appétit pour le risque élevé, en tant qu’actif phare des nouvelles technologies, à condition d’adopter une gestion rigoureuse des positions pour faire face aux incertitudes liées à la phase initiale de cotation.

2. Apple (AAPL) – Plan détaillé des nouveaux produits jusqu’en 2027 divulgué

Résumé de l’événement : Apple prévoit de lancer, à la fin de l’année 2027, des AirPods pilotés par l’IA et équipés d’une caméra, un smartphone pliable ainsi qu’un iPhone commémoratif, tout en poursuivant le développement de lunettes intelligentes.

Interprétation du marché : les analystes jugent que les dispositifs portables alimentés par l’IA contribueront à brouiller davantage la frontière entre matériel et services, stimulant conjointement les revenus issus des accessoires et des abonnements. Quant aux lunettes intelligentes, elles visent directement les marchés futurs de la réalité augmentée (RA) et du métavers, même si la maturité de la chaîne d’approvisionnement et l’acceptation par les consommateurs restent des variables critiques.

Conseils d’investissement : les cycles d’innovation matérielle constituent des catalyseurs stratégiques à moyen et long terme. Il est recommandé d’ajuster dynamiquement les positions en fonction du calendrier des lancements, tout en restant vigilant face aux retards d’exécution ou à une intensification de la concurrence, susceptibles de peser sur les marges bénéficiaires.

3. Google (GOOGL) – Lancement du système d’exploitation Android 17

Résumé de l’événement : Google a présenté Android 17, nouvelle version optimisée pour le multitâche, la création vidéo et l’expérience de jeu, et qui pose les bases de capacités avancées d’agents intelligents. Parallèlement, la société a dévoilé son système de refroidissement liquide Brazos, conçu pour gérer la chaleur générée par les puces IA à haute densité.

Interprétation du marché : cette initiative consolide non seulement la domination d’Android dans l’écosystème mobile, mais renforce également la compétitivité de Google en matière d’infrastructures cloud grâce à la technologie de refroidissement liquide, lui permettant d’étendre sa part de marché dans les domaines de l’entraînement IA et du calcul périphérique (edge computing). Les institutions anticipent une croissance simultanée des revenus publicitaires (grâce à une diffusion plus ciblée) et des services cloud destinés aux entreprises, bien que la stratégie open source puisse également accélérer la concurrence sectorielle.

Conseils d’investissement : la modernisation de l’écosystème exerce un effet positif tangible sur les activités principales, ce qui rend l’action particulièrement adaptée à une allocation stable au sein du secteur technologique. Les investisseurs peuvent suivre l’évolution de la part des revenus issus du cloud dans le chiffre d’affaires total, tout en restant attentifs aux risques concurrentiels à long terme liés à la diffusion des technologies open source.

4. Snap (SNAP) – Lancement de lunettes AR grand public

Résumé de l’événement : Snap a officiellement lancé ses lunettes AR « Specs », vendues 2 195 USD, positionnées comme le prochain appareil informatique, et intensifiant la concurrence dans le domaine de la RA/XR face à Apple et Meta.

Interprétation du marché : en tant que tentative majeure de commercialiser un dispositif AR grand public, ce produit permettra de tester l’acceptation du marché de masse tout en accumulant des données stratégiques. Les avis des analystes divergent : les plus optimistes y voient une opportunité d’élargir la base d’utilisateurs et d’accroître la valeur publicitaire de la plateforme, tandis que les plus prudents mettent en garde contre le prix élevé et le manque de maturité de l’écosystème.

Conseils d’investissement : ce pari sur le matériel comporte une incertitude élevée ; il est conseillé de suivre étroitement les données d’adoption par les utilisateurs et la construction de l’écosystème des développeurs. Cette action peut être considérée comme une position satellite, à suivre dans le contexte de l’évolution de la concurrence entre Meta et Apple.

5. Fox Corporation (FOXA) – Acquisition de Roku pour 22 milliards de USD

Résumé de l’événement : Fox a annoncé l’acquisition de la plateforme de streaming Roku pour 22 milliards de USD, afin de renforcer sa capacité à cibler précisément les publicités et à développer ses canaux de diffusion numérique. Une fois fusionnées, les deux entités formeront le troisième acteur américain en termes d’audience télévisuelle.

Interprétation du marché : cette transaction marque l’accélération de la transformation numérique des médias traditionnels. Grâce à la plateforme Roku, Fox pourra améliorer significativement la diffusion de ses contenus sportifs et d’actualités. Les institutions jugent que les synergies devraient accroître l’efficacité de la monétisation publicitaire, mais soulignent que l’examen réglementaire et les coûts d’intégration constituent les principaux risques opérationnels.

Conseils d’investissement : les fusions-acquisitions offrent une nouvelle impulsion à la croissance du secteur des médias. Les investisseurs devraient suivre la réalisation concrète de ces synergies après la finalisation de la transaction. Ils devront également évaluer l’impact de l’endettement et les difficultés d’intégration culturelle, la valeur à long terme dépendant essentiellement de l’expansion de la part de marché de Fox dans le domaine du streaming.

IV. Actualités du marché

1. Selon CoinDesk, l’action privilégiée adossée au Bitcoin de Strategy, STRC, a clôturé mardi à 91,79 USD — son troisième cours le plus bas depuis le début de ses négociations en juillet 2025 — soit une baisse de près de 8 % par rapport à sa valeur nominale de 100 USD. Depuis le jour de détachement du dividende, le 15 mai, STRC n’est plus jamais remonté à 100 USD. Parmi les facteurs explicatifs figurent notamment la pression exercée sur le cours du Bitcoin, qui stagne autour de 65 000 USD — soit environ 50 % en dessous de son plus haut historique atteint en octobre dernier — ainsi que les inquiétudes relatives à la couverture des dividendes : Strategy ne disposerait plus que de sept mois de capacité de paiement, alors qu’elle pouvait auparavant couvrir 24 mois grâce à ses réserves de trésorerie.

2. VanEck a publié un rapport selon lequel les entreprises minières de Bitcoin font face à un déficit de financement à court terme estimé à environ 50 milliards de USD pour leur transition vers les infrastructures IA, tandis que leurs besoins en capitaux à long terme s’élèveraient à environ 2 210 milliards de USD. Les analystes soulignent que l’attention du marché se déplace progressivement des engagements contractuels vers les risques d’exécution : à ce jour, le secteur n’a livré que 25 % environ des capacités de calcul haute performance et IA déjà louées, et les entreprises ayant raté des jalons clés de construction encourent un « déclassement structurel » de la part des investisseurs.

3. Ki Young Ju, PDG de CryptoQuant, a publié sur X (ex-Twitter) que les altcoins ne sont pas morts — ce qui a disparu, ce sont les altcoins reposant uniquement sur des récits spéculatifs. L’ère où l’on pouvait simplement générer des revenus en lançant une nouvelle cryptomonnaie est révolue. Selon lui, les altcoins encore porteuses de valeur se divisent en trois catégories : les entreprises mondiales d’internet dotées d’une couche marchande tokenisée, les services DeFi générant des revenus réels, et les projets alignés sur des tendances financières plus larges.

4. Le Wall Street Journal rapporte, citant des sources informées, que, conformément à l’accord, les États-Unis autoriseront l’Iran à reprendre immédiatement ses ventes d’exportations de pétrole et de carburants, offrant ainsi à Téhéran une incitation économique anticipée destinée à désamorcer les tensions. Les dispositions de l’accord prévoyant la levée des sanctions sur les ventes pétrolières entreront en vigueur immédiatement dès la signature de l’accord cette semaine.

5. Eric Balchunas, analyste ETF chez Bloomberg, a noté que les ETF à effet de levier 2x liés à SpaceX ont enregistré un volume total de transactions supérieur à 1 milliard de USD lors de leur première séance, dont environ 281 millions de USD pour le produit émis par LeverageShares — un record absolu pour un ETF depuis le lancement des ETF spot Bitcoin IBIT, dépassant les performances initiales des ETF ETHA et DRAM.

V. Calendrier des événements économiques

17 juin (mercredi)

1. Données économiques américaines : ventes au détail pour le mois de mai (à surveiller pour évaluer la résilience de la consommation). ★★★★

2. Décision de la Fed sur les taux d’intérêt et publication des prévisions économiques (FOMC), présidée pour la première fois par Kevin Warsh : le marché anticipe largement un maintien des taux inchangés (autour de 3,75 % actuellement), mais les regards seront surtout tournés vers le ton adopté par Warsh lors de sa conférence de presse, ses commentaires sur l’inflation et le marché du travail, ainsi que toute indication sur une possible hausse future des taux. ★★★★★

3. Résultats trimestriels aux États-Unis : Jabil (JBL), etc.

18 juin (jeudi)

1. Données économiques américaines : demandes hebdomadaires d’indemnités chômage (pour la semaine se terminant le 13 juin), indice manufacturier de la Fed de Philadelphie, etc.

2. Résultats trimestriels aux États-Unis : Accenture (ACN), Kroger (KR), etc., particulièrement suivis dans les secteurs de la consommation et des services technologiques. ★★★★

19 juin (vendredi)

1. Marché américain fermé en raison de la fête fédérale de Juneteenth.

Points clés de la semaine sur les marchés américains : « Semaine de la Fed » centrée sur la première réunion FOMC présidée par Kevin Warsh, les données sur les ventes au détail et les résultats d’Accenture/Kroger détermineront les attentes en matière de politique macroéconomique et l’humeur générale des marchés. Première semaine complète de négociation pour SpaceX (SPCX) après son introduction en bourse, avec un impact potentiel sur les valeurs connexes liées à l’espace et à la technologie.

VI. Points de vue des institutions

Les analystes des grandes banques d’investissement estiment unanimement que le cadre de paix entre les États-Unis et l’Iran apporte une dose de certitude au marché énergétique, mais que la persistance de l’inflation et la communication de la nouvelle direction de la Fed domineront la volatilité à court terme. Wells Fargo a relevé son objectif pour l’indice S&P 500, reflétant sa confiance dans la résilience des entreprises ; les données de Goldman Sachs sur les fusions-acquisitions révèlent un enthousiasme stratégique accru, porté par l’IA. Du côté des cryptomonnaies, les flux vers les ETF et les liquidations à effet de levier attestent d’une prudence institutionnelle, le BTC cherchant un plancher autour de ses niveaux de soutien clés, tandis que l’or, en tant qu’actif refuge, conserve toute son attractivité. Globalement, les marchés passent progressivement d’un choc géopolitique à une phase de validation des politiques macroéconomiques et des fondamentaux ; les investisseurs sont donc invités à surveiller les opportunités de rotation sectorielle découlant de cette validation empirique.

Avertissement : le contenu ci-dessus a été compilé à l’aide d’un moteur de recherche IA et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données mentionnées peuvent comporter des imprécisions inévitables ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News