La fin du chiffrement à un seul facteur

TechFlow SélectionTechFlow Sélection

La fin du chiffrement à un seul facteur

Les transactions de cryptomonnaies ont toujours été l’un des facteurs sensibles influençant le prix du bitcoin, mais cette situation touche à sa fin.

Rédaction : Charlie

Traduction et adaptation : Block Unicorn

Récemment, nos conversations portent de moins en moins sur les cryptomonnaies. Nous finissons par parler de services de prêt, de modèles d’abonnement basés sur l’intelligence artificielle, ou encore des canaux de paiement que se disputent Stripe et Mastercard. Vendredi dernier, nous avons débattu de l’impact qu’auront sur les marchés financiers dans leur ensemble les introductions en bourse (IPO) imminentes d’OpenAI, SpaceX et Anthropic, toutes évaluées à mille milliards de dollars. Même lorsqu’un projet crypto est mentionné, on constate, à mi-chemin de la discussion, qu’aucun participant n’a évoqué le « prix du jeton ».

Ce changement se reflète également dans nos reportages récents. Au cours des deux dernières semaines, notre couverture s’est recentrée sur des histoires situées aux marges du domaine crypto : par exemple, des sociétés fintech qui utilisent la blockchain comme infrastructure, des biens de consommation pour lesquels les jetons servent de mécanisme de distribution plutôt que de produit en soi, ou encore des acquisitions d’entreprises d’infrastructure dont les valorisations sont indépendantes des cycles crypto. Ces développements progressent sans relâche, que le prix du bitcoin soit à 100 000 $ ou à 70 000 $.

Cet article a initialement été publié par Hepworth Iron Capital. L’article de cette semaine propose un cadre conceptuel pour rendre compte de ce phénomène. Selon Charlie Booth, l’ère où les cryptomonnaies étaient entièrement tributaires du prix du bitcoin touche à sa fin, ouvrant la voie à un nouveau cycle piloté non plus par les prix des actifs crypto, mais par des facteurs exogènes.

Historiquement, les transactions crypto ont toujours été sensibles au prix du bitcoin. Or cette configuration est en train de disparaître.

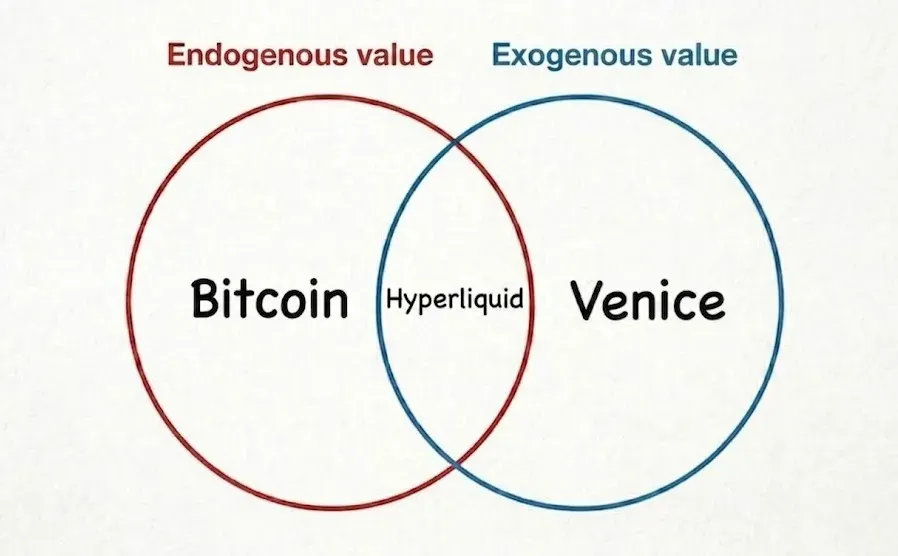

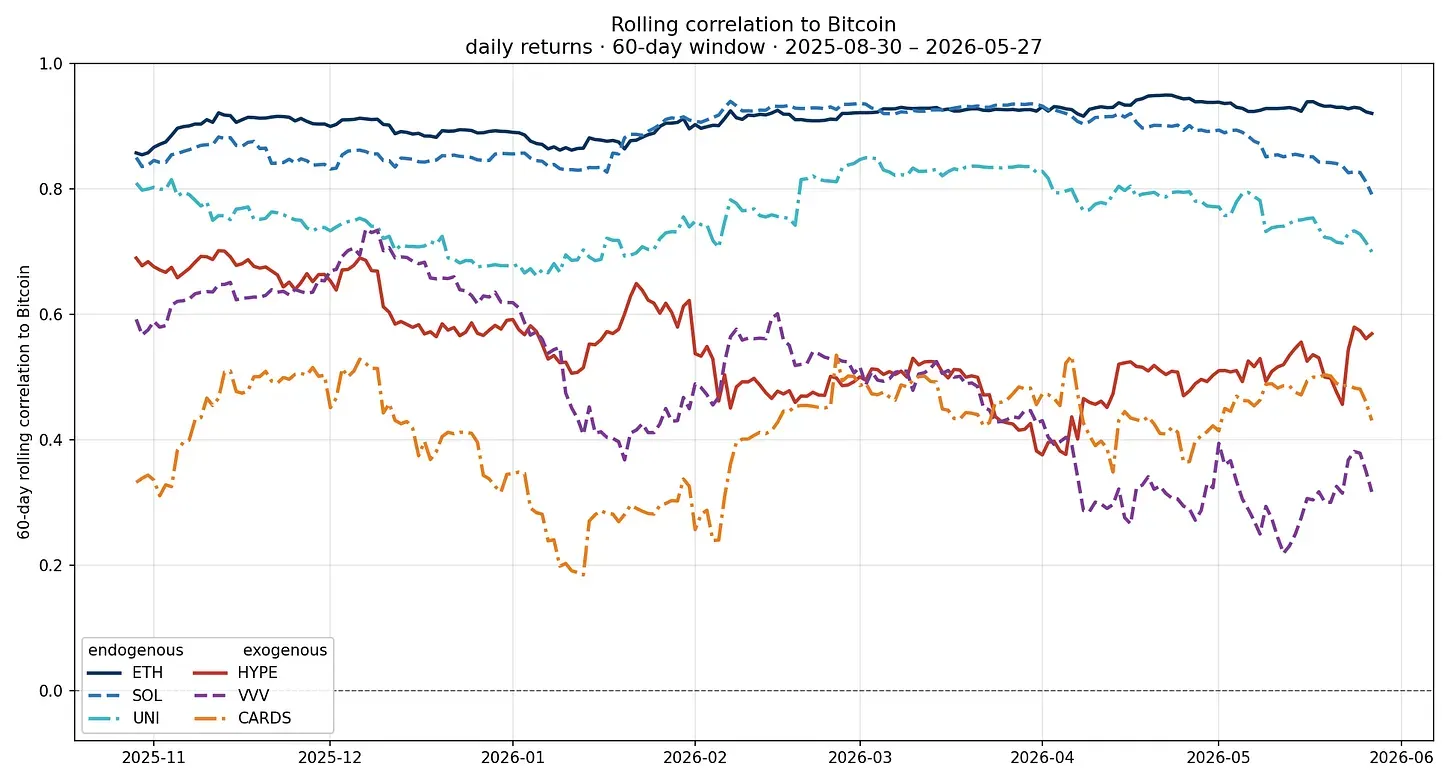

L’économie crypto se scinde désormais en deux catégories : l’économie endogène et l’économie exogène.

La première correspond aux cryptomonnaies traditionnelles : la valeur des jetons et des projets dépend directement du prix des actifs crypto. La seconde, bien que portant le nom de « crypto », voit sa valeur se déconnecter de plus en plus du prix des actifs crypto.

La valeur du bitcoin découle de ses caractéristiques intrinsèques, puis se manifeste dans son prix. Une hausse du prix renforce la perception de ces caractéristiques. Au sommet d’un marché haussier, le bitcoin est perçu comme une monnaie interstellaire, le titre numérique le plus rare connu à ce jour. En revanche, au creux d’un marché baissier, il est considéré comme une simple collection numérique dépourvue de flux de trésorerie.

L’« hyperliquidité » occupe une position intermédiaire entre les groupes endogène et exogène. La majeure partie de ses activités demeure liée au prix des actifs crypto, mais tant l’offre que la demande s’élargissent continuellement. De nombreuses infrastructures financières décentralisées (DeFi) s’y trouvent, avec des actifs sous-jacents qui évoluent vers des actifs du monde réel tokenisés.

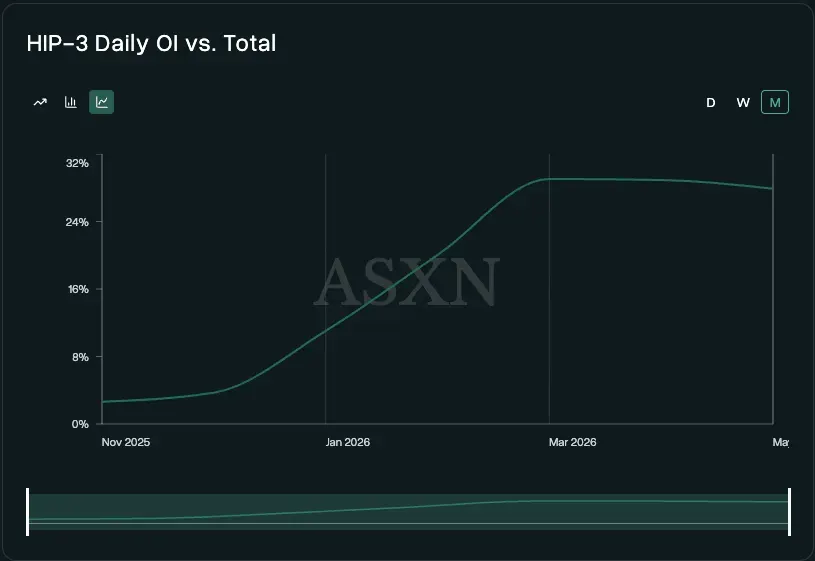

Le volume ouvert de contrats HIP-3 constitue une approximation grossière du volume ouvert lié à des facteurs exogènes. HIP-3 représente environ 30 % du volume ouvert total d’hyperliquidité, contre seulement environ 4 % en novembre 2025. HIP-4 (marchés de résultats) devrait faire progresser davantage encore ce ratio, tout en attirant de nouvelles demandes (traders) et de nouvelles offres (marchés, actifs).

Du point de vue strictement exogène, les moteurs de projets tels que Venice sont totalement indépendants du marché crypto. Bien que les profils utilisateurs se chevauchent partiellement, leur modèle économique ressemble davantage à celui d’une entreprise grand public spécialisée en IA qu’à celui d’Uniswap. Ce dernier repose encore principalement sur des transactions d’actifs dotés d’une valeur endogène, rendant ainsi son activité étroitement corrélée aux prix de ces actifs. Venice, quant à lui, empaquette un raisonnement multimodal privé sous forme d’un modèle « utilisation + abonnement ».

Le seul lien entre Venice et le monde crypto réside dans le choix du jeton comme indicateur de valeur commerciale, ainsi que dans le fait que certains de ses fournisseurs de produits dérivés portent fortuitement une étiquette crypto. Peut-être aussi la compréhension approfondie des cryptomonnaies par Erik Voorhees, fondateur de Venice, y a-t-elle contribué : selon lui, utilisé à bon escient, le jeton peut constituer un outil marketing remarquable.

La figure 1 illustre simplement ce phénomène dans le domaine des actions cotées : une société fintech spécialisée dans les prêts hypothécaires utilise sa propre blockchain pour réduire le délai d’approbation des prêts à la valeur nette des logements à moins de cinq minutes. La technologie blockchain n’est ici qu’un accessoire ; le modèle économique est ce qui compte vraiment.

L’émergence et la croissance à grande échelle des catégories exogènes tant sur les marchés actions cotées que sur ceux des jetons revêtent une importance capitale. Historiquement, la plupart des modèles économiques étant fortement sensibles au prix des cryptomonnaies, une approche d’investissement purement bottom-up était difficile à mettre en œuvre. Les récits exogènes n’ont pas manqué dans l’histoire crypto : chaque cycle « blockchain, pas bitcoin » a promis justement ce type de récit. Toutefois, dans la plupart des cas, ces récits ont fini par revenir dans la catégorie « bêta crypto », car la demande ne s’est jamais véritablement matérialisée, ni les revenus (même lorsqu’ils existaient, ils n’étaient pas captés par le jeton), et dès que le prix du jeton cessait de monter, le fondement sous-jacent s’effondrait.

Cette fois-ci, la différence réside dans le fait que l’on peut clairement identifier qui paie, et pourquoi. Dans de nombreux cas, la demande est mesurable, moins réflexive, et la performance du jeton en tant qu’outil s’améliore progressivement (nous y reviendrons plus tard). Les revenus générés par les inscriptions à Venice correspondent à de véritables paiements effectués par les utilisateurs pour accéder au raisonnement fourni. Lorsque le prix des cryptomonnaies baisse, rien ne justifie une réversion automatique, car ce revenu n’a jamais été fonction du prix. Vous disposez désormais de deux éléments absents dans les cycles précédents : une utilisation soutenue, et des acheteurs investissant sur la base de fondamentaux, et non plus uniquement sur la base d’un récit.

Prenons l’exemple du segment des stablecoins sur le marché privé. En mars 2026, Mastercard a accepté d’acquérir BVNK pour un montant maximal de 1,8 milliard de dollars, alors que, quinze mois plus tôt seulement, BVNK avait bouclé son tour de financement de série B avec une valorisation de 750 millions de dollars. Selon la lettre annuelle de Stripe, Bridge (acquis par Stripe en février 2025 pour 1,1 milliard de dollars) affichait, au sein de Stripe, un taux de croissance annuel de quatre fois supérieur. Toutes ces croissances sont indépendantes des cycles crypto.

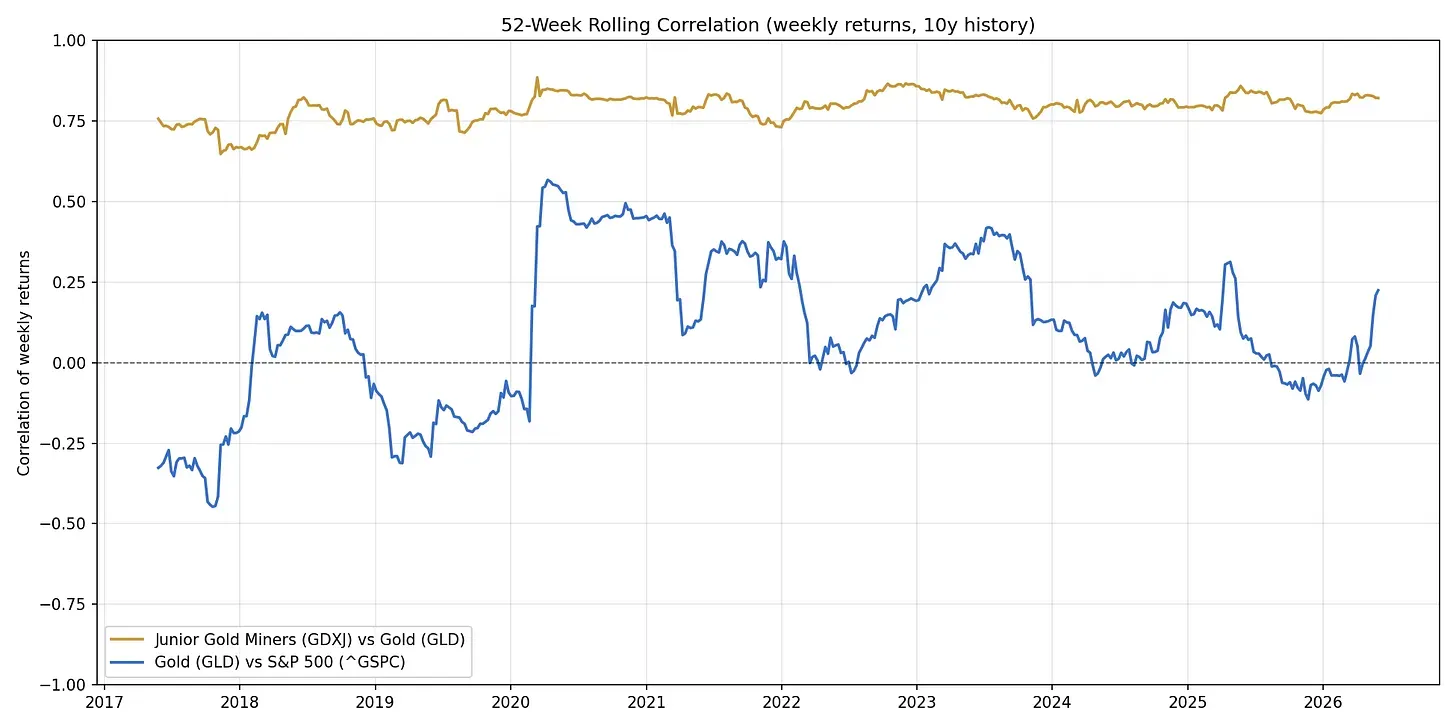

Il ne s’agit pas ici d’une prédiction baissière concernant les actifs endogènes. Tout comme l’or et même les petites sociétés minières aurifères occupent chacune une place légitime dans un portefeuille d’investissement, le bitcoin et les actifs endogènes conservent également leur utilité et leur pertinence selon les contextes. Mais fondamentalement, des facteurs de conduite différents peuvent continuer à influencer leurs performances respectives et leur corrélation. Vous pouvez observer ces deux relations dans les données :

Cette analogie peut être concrétisée ainsi : la corrélation entre les petites sociétés minières aurifères et le cours de l’or n’a presque jamais dépassé environ 0,75. Aujourd’hui, les cryptomonnaies sont négociées de façon comparable : la corrélation entre les petites sociétés minières et le bitcoin est analogue à celle entre l’or et les mines d’or, tandis que les opérations à effet de levier parient sur le même actif sous-jacent. La ligne bleue illustre une autre relation : l’or et l’indice S&P 500 présentent une certaine corrélation macroéconomique, mais leurs cours sont guidés par des facteurs de conduite distincts. C’est précisément là que convergeront les actifs exogènes. Avec le temps, ces actifs devraient progressivement migrer de la ligne liée à l’or vers la ligne bleue, passant d’actifs à effet de levier à des actifs autonomes, corrélés occasionnellement aux conditions économiques générales.

Ces dénominations exogènes constituent à la fois des illustrations de ce phénomène et des exceptions à la règle.

L’évolution de nombreux actifs « endogènes » reste étroitement corrélée à celle du bitcoin. Certains actifs exogènes connaissent une baisse de leurs cours, mais la fenêtre temporelle est trop courte pour tirer des conclusions significatives. Les fondamentaux évoluent d’abord, la corrélation suit ensuite.

Cela transforme radicalement la méthode d’analyse. Les catégories exogènes exigent une analyse similaire à celle appliquée aux entreprises classiques : qui paie pour le produit ? Comment fonctionnent les économies d’échelle unitaires ? Où se situent les moats ? Le prix du bitcoin n’est plus la variable la plus importante : votre analyse ressemblera à celle d’un investisseur fintech possédant un mode de garde inhabituel.

Voici quelques catégories « exogènes » particulièrement prometteuses, présentées sans ordre de priorité et accompagnées de divers commentaires :

- Bourses et courtiers décentralisés (DEX/CEX)

- Solutions de crédit / rachat adaptées aux jetons de niche (Grove Basin semble particulièrement intéressant à cet égard)

- Crypto × IA authentique (raisonnement privé, entraînement distribué de modèles open source, à l’instar de Psyche de Nous Research)

- Nouvelles banques (j’ai une préférence pour des plateformes axées sur la confidentialité telles que Payy et Raycash ; les infrastructures de confidentialité programmable qui les soutiennent, comme Aztec et Zama, sont également très intéressantes)

- Prêts (Morpho s’impose comme la norme institutionnelle pour les marchés de pension, tandis que des sociétés plus petites comme Valinor et 3jane ciblent des segments passionnants du crédit privé)

- Stablecoins et émetteurs d’actifs du monde réel / actifs tokenisés

- Canaux de paiement (dans le domaine large des paiements, Stripe et Tempo représentent actuellement les leaders à dépasser ; dans le domaine des paiements par mandat, Coinbase détient actuellement la position dominante)

- Cryptomonnaies grand public non financières (par exemple Venice et Collector Crypt, des cas particuliers illustrant comment l’attribution de valeur issue d’activités non crypto à un jeton peut accroître sa valeur marchande et sa diffusion)

- Économie mandataire (son cœur réside dans la coordination entre les agents d’accès et les fournisseurs / créateurs, une fonction bien moins substituable que celle du chemin de fer. Cloudflare occupe une position avantageuse, mais il reste à déterminer si elle prélève une taxe sur le trafic ou se contente de vendre des commutateurs)

Pour l’instant, la manière la plus durable d’investir dans ce thème consiste à privilégier les actions plutôt que les jetons. Les bons jetons restent l’exception, et ne pourront jouer un rôle accru que si le jeton lui-même s’améliore — ce qui nécessite des efforts conjoints des régulateurs et du secteur. Des progrès sont déjà observables tant sur le plan réglementaire (avec notamment le projet de loi CLARITY) que sur celui de la transparence (notamment grâce aux initiatives de sociétés telles que Blockworks). Les jetons ont encore un long chemin à parcourir.

Rien de tout cela ne change l’essentiel. Les facteurs de conduite évoluent d’un facteur unique vers une pluralité de facteurs ; la tâche n’est plus d’interpréter les graphiques du bitcoin, mais de financer des entreprises. Ne vous étonnez pas, au cours de la prochaine décennie, de voir le terme « cryptomonnaie » perdre sa cohérence unitaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News