Académie Huobi | Rapport macroéconomique sur le marché cryptographique : Le bitcoin retrouve les 80 000 dollars, retournement majeur de la situation entre les États-Unis et l’Iran, et changement à la tête de la Réserve fédérale américaine

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport macroéconomique sur le marché cryptographique : Le bitcoin retrouve les 80 000 dollars, retournement majeur de la situation entre les États-Unis et l’Iran, et changement à la tête de la Réserve fédérale américaine

Identifier les signaux structurels au milieu du brouillard macroéconomique.

Résumé

Au début mai 2026, le marché mondial des cryptomonnaies a présenté une polarisation extrême et une forte incertitude sous l’effet conjoint de trois variables macroéconomiques. Sur le plan géopolitique, Donald Trump a annoncé publiquement le 4 mai le lancement du « Plan Liberté » visant à assurer la protection des navires marchands dans le détroit d’Ormuz ; un jour plus tard, il en a tout aussi soudainement suspendu l’exécution, invoquant des « progrès majeurs » dans les négociations d’un accord global entre les États-Unis et l’Iran. L’Iran, pour sa part, affirme toujours être en état de guerre avec les États-Unis, maintient la fermeture du détroit d’Ormuz et exige que tous les navires souhaitant y transiter obtiennent au préalable une autorisation officielle iranienne. Du côté de la Réserve fédérale américaine (Fed), Kevin Warsh succédera officiellement à Jerome Powell en tant que président autour du 15 mai, tandis que la réunion monétaire du 30 avril s’est tenue sans modification des taux directeurs. Le rapport « Beige Book » révèle que la forte hausse des prix de l’énergie exerce désormais une pression généralisée sur les coûts des entreprises dans les 12 districts fédéraux ; Goldman Sachs a ainsi relevé sa prévision de l’indice PCE sous-jacent pour la fin de l’année, le portant de 2,5 % à 2,6 %. Dans ce contexte défavorable, le bitcoin est reparti fortement à la hausse depuis son creux de 60 000 dollars atteint début février, retraversant la barrière psychologique des 80 000 dollars. Toutefois, la persistance de ces pressions macroéconomiques laisse encore ouverte la question de la consolidation de cette reprise. Parallèlement, le comportement des institutions présente une caractéristique inhabituelle de « rachat contre-courant » : le 1er mai, les ETF bitcoin au comptant aux États-Unis ont enregistré un flux net entrant de 630 millions de dollars, dont 284 millions pour iShares Bitcoin Trust (IBIT) géré par BlackRock et 213 millions pour Fidelity’s FBTC. Globalement, la bataille entre pressions macroéconomiques et positionnement haussier des institutions entre dans une phase décisive, et la direction future du marché dépendra de la synchronisation des trois variables clés — géopolitique, politique monétaire de la Fed et flux institutionnels.

I. Conflit géopolitique : retournement spectaculaire du « Plan Liberté » dans le détroit d’Ormuz et résurgence de l’inflation

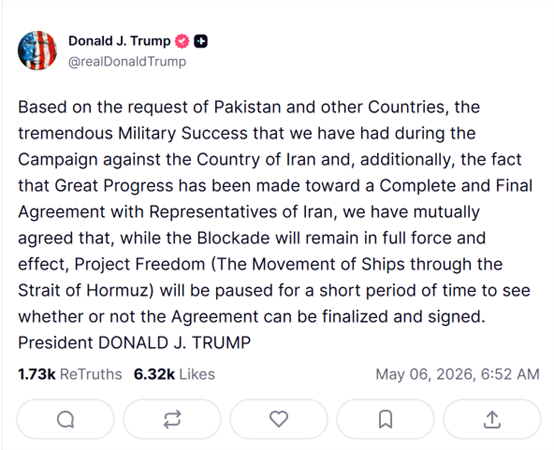

Le 4 mai 2026, le président américain Donald Trump a annoncé sur Truth Social le lancement imminent, à compter de ce même jour dans la région du Moyen-Orient, de l’opération de protection des navires marchands dans le détroit d’Ormuz dans le cadre du « Plan Liberté », mobilisant des destroyers lance-missiles, plus de 100 sorties aériennes (terrestres et embarquées), plusieurs plateformes drones multi-domaines ainsi que 15 000 militaires actifs. Les États-Unis qualifient cette opération de « mesure humanitaire défensive », destinée à contourner la limite constitutionnelle de 60 jours imposée par la loi américaine sur les pouvoirs de guerre au président pour toute action militaire. Pourtant, un jour plus tard seulement, Trump a publié un nouveau message annonçant la suspension immédiate du « Plan Liberté », justifiant cette décision par des « progrès majeurs » dans les négociations d’un accord global avec l’Iran, tout en précisant que le blocus naval imposé à l’Iran « restera pleinement et efficacement appliqué ». Ce revirement dramatique a pris les marchés mondiaux de court, provoquant une forte volatilité des cours du pétrole.

L’attitude iranienne se révèle bien plus ferme que celle des États-Unis. Ali Akbar Velayati, conseiller extérieur du Guide suprême iranien, a affirmé explicitement que le détroit d’Ormuz était fermé et ne serait rouvert qu’à la seule discrétion de « la volonté nationale de la République islamique d’Iran » ; tout navire projetant de le traverser devra soumettre une demande officielle par courriel et obtenir une autorisation explicite des autorités iraniennes. Le président de la Commission de sécurité nationale du Parlement iranien a quant à lui mis en garde contre toute présence de forces armées étrangères — notamment américaines — à proximité ou à l’intérieur du détroit d’Ormuz, menaçant de riposter par la force. Les divergences entre les deux pays sont profondes sur des questions essentielles telles que la nature du cessez-le-feu, le droit de passage dans le détroit ou encore la véritable suspension du « Plan Liberté », rendant prématurée toute forme de relâchement dans l’évaluation du risque géopolitique par les marchés.

Les conséquences directes de ce conflit géopolitique commencent déjà à se refléter dans les données mondiales d’inflation. Sous l’effet conjoint de l’escalade continue des tensions militaires entre les États-Unis et l’Iran, et du retrait annoncé par les Émirats arabes unis de l’accord OPEP+ le 1er mai, les cours du pétrole ont connu une hausse soutenue entre la fin avril et le début mai, entraînant une forte augmentation des prix de l’énergie. Goldman Sachs a ainsi relevé sa prévision de l’indice PCE sous-jacent pour la fin de l’année, le portant de 2,5 % à 2,6 %, et celle de l’indice PCE global, de 3,1 % à 3,4 %. Plus inquiétant encore, cette poussée inflationniste ne provient pas d’une surchauffe de la demande, mais d’un choc d’offre (lié au pétrole) combiné à des effets tarifaires, ce qui complique considérablement la réponse monétaire de la Fed : elle ne peut ni relever facilement les taux (risque d’aggraver le ralentissement économique), ni entamer une baisse des taux (risque de désancrage des anticipations inflationnistes). Pour le bitcoin, cet environnement macroéconomique de « stagflation » exerce historiquement une pression bidirectionnelle : son caractère d’actif refuge n’a pas encore acquis une adhésion large, tandis que les anticipations de resserrement de la liquidité continuent de peser sur l’évaluation des actifs à risque.

II. À la veille du changement de gouverneur de la Fed : avertissement du « Beige Book » et croisée des chemins pour l’indépendance monétaire

Mi-mai 2026 marquera l’une des successions les plus controversées dans l’histoire moderne de la Réserve fédérale : Kevin Warsh succédera officiellement à Jerome Powell en tant que président. En rupture avec une tradition vieille de 75 ans, Powell demeurera membre du Conseil des gouverneurs après avoir quitté la présidence, une disposition largement interprétée par les marchés comme un compromis politique visant à maintenir un lien partiel entre la Maison-Blanche et la Fed. La posture politique de Warsh se caractérise par un subtil mélange de « faucon » et de « pigeon » : il adopte une position plutôt « faucon » sur la lutte contre l’inflation et la gestion du bilan, insistant sur la discipline monétaire et la refonte du cadre politique, allant jusqu’à critiquer publiquement les politiques ultra-accommodantes menées par la Fed au cours des deux dernières décennies comme « gravement déviées de sa mission » ; toutefois, sur la trajectoire des taux longs, il adopte une posture plus « pigeon », reconnaissant l’effet naturellement inhibiteur des progrès technologiques sur l’inflation et soutenant une baisse des taux dès lors que les données économiques le permettent. Cette ambivalence nourrit des interprétations divergentes quant à la trajectoire monétaire sous l’ère Warsh, constituant ainsi une source majeure d’incertitude pour la valorisation macroéconomique des marchés cryptos en mai.

La réunion monétaire de la Fed du 30 avril, dernière présidée par Powell, s’est tenue conformément aux attentes du marché : le taux des fonds fédéraux a été maintenu dans la fourchette de 3,50 % à 3,75 %. Le communiqué post-réunion et la conférence de presse de Powell ont diffusé des signaux complexes : d’un côté, Powell a reconnu que « l’impact de la hausse des prix de l’énergie sur l’inflation commence à se manifester et pourrait s’amplifier à court terme », ajoutant que « pour l’instant, aucun membre du Comité ne soutient une hausse des taux, bien que certains estiment nécessaire d’assouplir le ton accommodant du communiqué » ; de l’autre, Powell a souligné qu’il ne deviendrait « pas un président fantôme » après son départ, tentant ainsi de rassurer les marchés quant à l’intégrité de l’indépendance politique de la Fed. Pourtant, quelques jours seulement après la réunion, des divergences internes ont éclaté au sein de la Fed : Stephen Milan, membre nommé par Trump, a voté contre la décision pour soutenir une baisse des taux, tandis que Loretta Mester (Banque centrale de Cleveland) et Neel Kashkari (Banque centrale du Minnesota), figures emblématiques de la « faction faucon », ont également voté contre — mais pour maintenir les taux inchangés. Une telle intensité des désaccords internes jette une ombre d’incertitude très prononcée sur la première réunion monétaire de Warsh.

Le « Beige Book » publié le 16 avril offre une perspective précieuse sur la situation réelle de l’économie américaine, tirée directement du terrain. Il indique que huit des douze districts fédéraux connaissent une expansion modérée, deux stagnent, et deux connaissent un léger recul. La formulation la plus remarquée concernant l’inflation est la suivante : « Les coûts de l’énergie et des carburants ont augmenté fortement dans les douze districts », les entreprises signalant globalement une hausse plus rapide de leurs coûts d’intrants que de leurs prix de vente, ce qui comprime leurs marges. Les décisions relatives à l’embauche, à la fixation des prix et aux investissements en capital deviennent plus complexes, et l’attente prudente constitue désormais la stratégie commerciale la plus répandue. Pour les actifs cryptos, le « Beige Book » envoie un signal clair : si l’économie américaine n’est pas en récession, sa dynamique de croissance est néanmoins érodée par l’inflation énergétique, rendant la trajectoire de baisse des taux par la Fed plus sinueuse que ne l’avaient anticipé les marchés — un contexte macroéconomique globalement contraignant à moyen terme pour un marché crypto particulièrement sensible à la liquidité.

III. Approfondissement de l’institutionnalisation : afflux contre-courant vers les ETF et optimisation des bilans des mineurs

Dans le contexte d’un repli important du cours du bitcoin depuis ses sommets, l’achat contre-courant par les institutions constitue en mai 2026 le signal structurel le plus remarquable du marché crypto. Selon les données SoSoValue, le 1er mai (heure de l’Est), les ETF bitcoin au comptant aux États-Unis ont enregistré un flux net entrant record de 630 millions de dollars, dont 284 millions pour IBIT de BlackRock (premier rang) et 213 millions pour FBTC de Fidelity (deuxième rang). Le 4 mai, les ETF au comptant ont à nouveau enregistré un flux net entrant de 532 millions de dollars. Ce mouvement de capitaux apparaît nettement décorrélé du cours du BTC : alors que celui-ci oscille entre 76 000 et 81 000 dollars, les ETF accumulent continuellement des entrées nettes, révélant un comportement d’accumulation stable des institutions en période de faiblesse des cours, bien distinct du comportement spéculatif des particuliers (« acheter cher, vendre cher »). Au début mai, la valeur nette totale des ETF bitcoin au comptant aux États-Unis atteignait 103,785 milliards de dollars, soit environ 6,66 % de la capitalisation boursière totale du bitcoin. La hausse continue de la part détenue par les institutions transforme progressivement le mécanisme de formation des prix du bitcoin : celui-ci passe d’un actif spéculatif à forte volatilité dominé par les particuliers à un actif de placement institutionnel.

D’un point de vue macroéconomique plus large, l’approfondissement de l’institutionnalisation redéfinit la balance offre-demande du bitcoin. Depuis l’approbation des ETF bitcoin au comptant aux États-Unis en janvier 2024, ces véhicules ont absorbé plus de 580 000 bitcoins, soit l’équivalent de près de trois années de production du réseau bitcoin. Parallèlement, la quantité de bitcoins détenus par les détenteurs à long terme a augmenté de façon continue depuis mi-février 2026, indiquant que, loin de céder à la panique, les investisseurs à long terme renforcent leur exposition pendant la correction des cours. Ce double verrouillage — institutionnel et à long terme — réduit progressivement l’offre réellement disponible sur le marché, offrant ainsi un soutien implicite au cours face aux vents contraires macroéconomiques.

IV. Le bitcoin retrouve les 80 000 dollars : régularité du cycle de halving et dialectique haussière/baissière du moment présent

En ce début mai 2026, le bitcoin vit un scénario clé : un retour vigoureux depuis un creux prononcé. Le BTC avait chuté jusqu’à environ 60 000 dollars début février, puis s’est fortement redressé début mai, franchissant à nouveau la barrière des 80 000 dollars — une hausse de plus de 33 % par rapport à son plus bas niveau dans ce cycle. Ce « retour aux 80 000 dollars » reste toutefois inférieur de quelque 46 % par rapport au sommet historique atteint en octobre 2025. Comparé aux deux précédents marchés baissiers de 2018 et 2022 — marqués par des ventes paniquées des particuliers et l’arrêt massif des activités minières —, le cycle actuel présente des caractéristiques structurelles radicalement différentes : afflux continu vers les ETF, hausse des détentions à long terme, et optimisation des bilans par les principaux mineurs plutôt que réduction de la production ou sortie du marché. Tous ces signaux convergent vers une conclusion : nous sommes probablement dans une « correction profonde au sein d’un marché haussier », et non au seuil d’un nouveau marché baissier marquant la fin de la tendance haussière.

En observant le cycle du halving, on note que le bitcoin a connu son quatrième halving en avril 2024 (la récompense par bloc étant passée de 6,25 à 3,125 BTC), et les données historiques montrent que les 12 à 18 mois suivant un halving constituent généralement la période la plus intense de découverte de prix. Après le halving de 2012, le BTC a dépassé son précédent sommet environ 12 mois plus tard ; après celui de 2016, la phase de forte hausse s’est déclenchée environ 17 mois plus tard ; après celui de 2020, le pic cyclique a été atteint environ 12 mois plus tard. En appliquant cette régularité historique, la fenêtre de 12 à 18 mois suivant le halving d’avril 2025 s’étend d’avril à octobre 2026 — exactement la période actuelle. Cela suggère fortement que la correction actuelle fait partie intégrante du processus de « nettoyage et de consolidation » post-halving, plutôt que d’un retournement structurel marquant le sommet du cycle. Bien entendu, la validité de cette régularité historique dans le nouveau contexte d’une institutionnalisation accrue demeure hautement incertaine.

Sur le plan technique, la zone clé de confrontation après le « retour aux 80 000 dollars » se situe entre 76 000 et 83 000 dollars. Les 80 000 dollars constituent à la fois une barrière psychologique majeure et un support à court terme, tandis que 83 000 dollars correspondent à la moyenne mobile simple sur 200 jours — ligne de démarcation cruciale entre tendances haussière et baissière. Une percée effective au-dessus de ce niveau sur un graphique journalier ouvrirait la voie à une progression vers la fourchette de 89 000 à 94 000 dollars. En dessous, 76 000 dollars représente le creux testé à plusieurs reprises en avril 2026 ; sa rupture entraînerait une poursuite de la baisse technique vers la zone de 70 000 à 65 000 dollars. Sur le plan des indicateurs de momentum, l’indice RSI-7 a atteint 71,27, approchant la zone de surachat, ce qui implique une pression potentielle de correction à court terme ; toutefois, le MACD a formé un « croisement haussier » mi-avril, apportant un certain soutien à la dynamique haussière à moyen terme. Pris dans leur ensemble, ces signaux techniques conduisent à la conclusion la plus raisonnable : le BTC se trouve actuellement dans une « phase de confirmation post-retour aux 80 000 dollars », durant laquelle une consolidation en fourchette pourrait se prolonger de 2 à 4 semaines, en attendant l’émergence d’un catalyseur macroéconomique clair.

V. Perspectives : trois scénarios probables et points d’observation clés

En intégrant les trois axes principaux — géopolitique, trajectoire de la politique monétaire de la Fed et orientation des flux institutionnels —, le marché crypto pourrait évoluer selon l’un des trois scénarios suivants entre mai et juillet 2026.

Scénario 1 (probabilité ≈ 35 %) : Désescalade géopolitique + signaux monétaires « pigeons » de la Fed → le BTC teste la fourchette 89 000–94 000 dollars. Si les États-Unis et l’Iran parviennent à conclure un cadre d’accord substantiel dans la fenêtre de négociation ouverte suite à la suspension du « Plan Liberté », si le détroit d’Ormuz retrouve un fonctionnement normal et si les cours du pétrole reculent depuis leurs niveaux élevés, les anticipations inflationnistes se calmeraient ; simultanément, Warsh, dans son premier discours public après sa prise de fonction le 15 mai, enverrait des signaux « pigeons ». Cette double amélioration déclencherait un « effet double » au niveau macroéconomique : une forte restauration de l’appétit pour le risque et un accélération des flux vers les ETF, permettant au BTC de franchir durablement 83 000 dollars (moyenne mobile sur 200 jours) dans les 2 à 4 semaines suivantes, avant de viser la fourchette 89 000–94 000 dollars. Les points d’observation clés seront : le discours inaugural de Warsh autour du 15 mai, les chiffres de l’emploi américain pour avril publiés le 8 mai, ainsi que les annonces périodiques sur l’avancement des négociations entre les États-Unis et l’Iran.

Scénario 2 (probabilité ≈ 45 %) : Impasse géopolitique + position d’attente de la Fed → le BTC évolue en fourchette 70 000–85 000 dollars. Il s’agit du scénario neutre le mieux intégré par les marchés actuels. Aucun accord global n’est conclu dans le délai de quatre semaines prévu pour le cessez-le-feu, sans toutefois qu’un nouveau conflit militaire majeur n’éclate, le détroit d’Ormuz restant dans un état de « semi-fermeture » ; la Fed, sous la présidence de Warsh, maintient une posture « dépendante des données ». Dans ce cas, le BTC devrait rester dans une fourchette de consolidation étendue, les flux hebdomadaires vers les ETF devenant le principal moteur à court terme des cours : une entrée nette hebdomadaire supérieure à 300 millions de dollars orienterait les cours vers la borne haute de la fourchette, tandis qu’un flux net sortant sur une semaine ferait tester la borne basse. Dans ce scénario, une stratégie de trading en fourchette conviendrait à la plupart des investisseurs.

Scénario 3 (probabilité ≈ 20 %) : Escalade géopolitique + inflation incontrôlée → le BTC recule vers la fourchette 65 000–70 000 dollars. Si l’accord de cessez-le-feu s’effondre totalement, si l’Iran annonce la fermeture complète du détroit d’Ormuz, si les cours du pétrole franchissent les 120 dollars le baril et si Goldman Sachs est contrainte de relever encore davantage sa prévision de l’indice PCE pour la fin de l’année, tandis que des membres « faucons » de la Fed évoquent publiquement la possibilité d’un relèvement des taux « si nécessaire pour maîtriser l’inflation », ce « parfait ouragan » macroéconomique frapperait simultanément les anticipations de liquidité et l’appétit pour le risque. Le BTC pourrait alors franchir à la baisse la barrière psychologique des 70 000 dollars. Bien que peu probable, une telle configuration entraînerait une pression systémique de liquidation des positions levées sur le marché crypto. Dans ce scénario, les liquidités et les obligations du Trésor à court terme constituent les actifs les plus sûrs, et le bitcoin ne devrait être acheté qu’après confirmation d’un pivot macroéconomique clair.

VI. Conclusion : distinguer les signaux structurels au cœur de la brume macroéconomique

Le marché crypto de mai 2026 se trouve à l’intersection historique de trois grandes lignes directrices : géopolitique, politique monétaire et institutionnalisation. Le retournement spectaculaire du « Plan Liberté », l’incertitude liée à la succession à la tête de la Fed, la phase de validation des régularités cycliques post-halving et la transformation structurelle marquée par l’afflux persistant contre-courant vers les ETF forment ensemble un échiquier macroéconomique extrêmement complexe, mais aussi extrêmement riche. Pour les investisseurs, la clé de compréhension de cette période réside dans la capacité à distinguer « le bruit » du « signal » : les va-et-vient géopolitiques, les querelles entre « faucons » et « pigeons » au sein de la Fed ne sont que du bruit à court terme — ils influencent les cours sur une échelle horaire ou hebdomadaire, mais ne remettent pas en cause la tendance structurelle à moyen terme définie par l’institutionnalisation croissante et la contraction de l’offre post-halving.

Les vents contraires macroéconomiques constituent souvent les meilleurs alliés des investisseurs à long terme. Les pressions macroéconomiques auxquelles le bitcoin est confronté en mai 2026 — hausse des cours du pétrole, incertitude sur la posture de la Fed, conflit géopolitique persistant — sont, comparées aux moments les plus sombres de mars 2020 (« crise de liquidité ») ou de 2022 (« effondrement de FTX + relèvements agressifs des taux par la Fed »), relativement modérées. Parallèlement, la hausse continue des détentions institutionnelles, l’élargissement constant de l’offre d’ETF et la capacité des principaux mineurs à optimiser leur structure financière même en période de creux témoignent d’une évolution plus large : le bitcoin passe progressivement d’un actif spéculatif marginal à un membre permanent du paysage mondial de la gestion d’actifs. Ce processus est parsemé de fluctuations, mais sa direction est claire. Nous recommandons de surveiller attentivement trois variables clés : premièrement, le discours inaugural de Warsh autour du 15 mai déterminera la réorientation des anticipations de baisse des taux ; deuxièmement, les progrès concrets des négociations de cessez-le-feu entre les États-Unis et l’Iran durant la fenêtre de quatre semaines fixeront la trajectoire des cours du pétrole et des anticipations inflationnistes ; troisièmement, un afflux net hebdomadaire vers les ETF bitcoin au comptant aux États-Unis supérieur à 500 millions de dollars pendant deux semaines consécutives constituera le signal le plus direct d’un accélération du processus d’accumulation institutionnelle. La brume macroéconomique finira par se dissiper, et ceux qui, au cœur de cette brume, auront su garder leur sang-froid et identifier les signaux structurels, seront les plus sereins des vainqueurs de la prochaine vague haussière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News