Rapport quotidien Bitget UEX | Les marchés attendent la décision de la Fed sur les taux d’intérêt lors de la réunion du FOMC ; les résultats trimestriels des « quatre géants » sont publiés, mettant à l’épreuve le trading basé sur l’IA

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Les marchés attendent la décision de la Fed sur les taux d’intérêt lors de la réunion du FOMC ; les résultats trimestriels des « quatre géants » sont publiés, mettant à l’épreuve le trading basé sur l’IA

Dans l’ensemble, le contexte actuel met à l’épreuve la logique des transactions basées sur l’IA ainsi que la capacité à évaluer les risques géopolitiques. Nous recommandons aux investisseurs de surveiller la période de volatilité suivant la réunion de la Réserve fédérale américaine (Fed) et de saisir les opportunités d’acquisition d’actifs de haute qualité lors des baisses de marché.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

La Fed devrait maintenir ses taux inchangés cette semaine ; le mandat de Powell pourrait être brièvement prolongé

- La décision de la réunion du Comité fédéral de contrôle des opérations sur le marché monétaire (FOMC), tenue les 28 et 29 avril, sera publiée aujourd’hui. Le marché anticipe largement un maintien du taux des fonds fédéraux à son niveau actuel ; l’attention se portera principalement sur la formulation du communiqué, notamment pour déterminer si elle suggère que la voie vers une baisse des taux est désormais quasi abandonnée.

- Le sénateur républicain Tillis a indiqué que Jerome Powell pourrait rester brièvement membre du Conseil des gouverneurs de la Fed après l’expiration de son mandat de président le 15 mai, afin d’attendre les résultats de l’examen des projets de construction et des recours éventuels liés à ces derniers.

- Cette déclaration renforce l’hypothèse d’une « dernière danse » de Powell : la continuité politique semble ainsi largement assurée à court terme. Toutefois, un ton résolument « faucon » dans le communiqué retarderait encore davantage le marché dans sa réévaluation des perspectives de relâchement monétaire.

Impact sur les marchés : L’incertitude persistante concernant la trajectoire des taux pourrait continuer de peser sur l’évaluation des actifs à risque. Les métaux précieux et les cryptomonnaies subiraient une pression à court terme, mais un signal « colombin » dans le communiqué pourrait stimuler la demande de placements refuges.

Matières premières internationales

Les Émirats arabes unis annoncent leur retrait de l’OPEP à compter du 1er mai ; volatilité limitée du prix du pétrole à court terme

- Les Émirats arabes unis ont officiellement quitté l’OPEP. Selon les principales banques d’investissement de Wall Street, le cours du Brent ne devrait pas connaître de fluctuations majeures à court terme, car le blocage du détroit d’Hormuz demeure le principal goulot d’étranglement pour les exportations énergétiques.

- À moyen terme, si un accord de paix entre les États-Unis et l’Iran est conclu et que la navigation dans le détroit redevient normale, les Émirats arabes unis pourraient augmenter librement leur production, sans plus être soumis aux quotas de l’OPEP. Cela accroîtrait la pression sur l’offre mondiale et renforcerait les risques de baisse des prix du pétrole.

- Trump avait précédemment décrit l’Iran comme étant dans un « état d’effondrement », tandis que les États-Unis interdisent à leurs entités nationales de payer les droits de passage dans le détroit, ce qui aggrave encore les tensions géopolitiques.

Impact sur les marchés : Le cours du pétrole reste soutenu à court terme par les risques géopolitiques, mais les anticipations d’un assouplissement de l’offre à moyen terme pourraient affaiblir la capacité de l’OPEP+ à maintenir les prix, tandis que les pressions inflationnistes liées à l’énergie demeurent un facteur clé dans les décisions de la Fed.

Politiques macroéconomiques

Le taux de popularité de Trump atteint un nouveau plus bas sous sa présidence, principalement en raison du coût de la vie et de la situation iranienne

- Selon le dernier sondage Reuters/Ipsos, le taux de popularité de Trump a chuté à 34 %, en baisse par rapport à mi-avril, essentiellement en raison de la hausse du coût de la vie et de la crise iranienne, qui pousse les prix de l’énergie à la hausse.

- La perception publique des performances économiques reste négative : seulement 22 % des répondants jugent satisfaisantes les mesures prises par Trump en matière de coût de la vie.

Impact sur les marchés : La détérioration des sondages pourrait accroître l’incertitude politique. Couplée à la transmission des hausses des prix de l’énergie, elle ravive à court terme les anticipations d’inflation, ce qui pèse sur la valorisation des actifs à risque.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,18 %, à 4 600 USD l’once, deuxième jour consécutif de repli.

- Argent au comptant : + environ 0,3 %, à 73 USD l’once.

- Pétrole brut WTI : − environ 0,73 %, à environ 99 USD le baril.

- Pétrole brut Brent : − environ 0,57 %, à 103 USD le baril.

- Indice du dollar américain : 98,58, légère baisse.

Performance des cryptomonnaies

- BTC : baisse de 1,3 % sur 24 heures, coté environ 76 300 USD. Après une période de consolidation, il recule légèrement en attendant la décision du FOMC.

- ETH : baisse de 0,77 % sur 24 heures, coté environ 2 280 USD.

- Capitalisation boursière totale des cryptomonnaies : baisse de 1 % sur 24 heures, à environ 2 640 milliards USD.

- Liquidations sur les marchés à effet de levier : environ 189 millions USD liquidés sur 24 heures, dont environ 127 millions USD de positions longues.

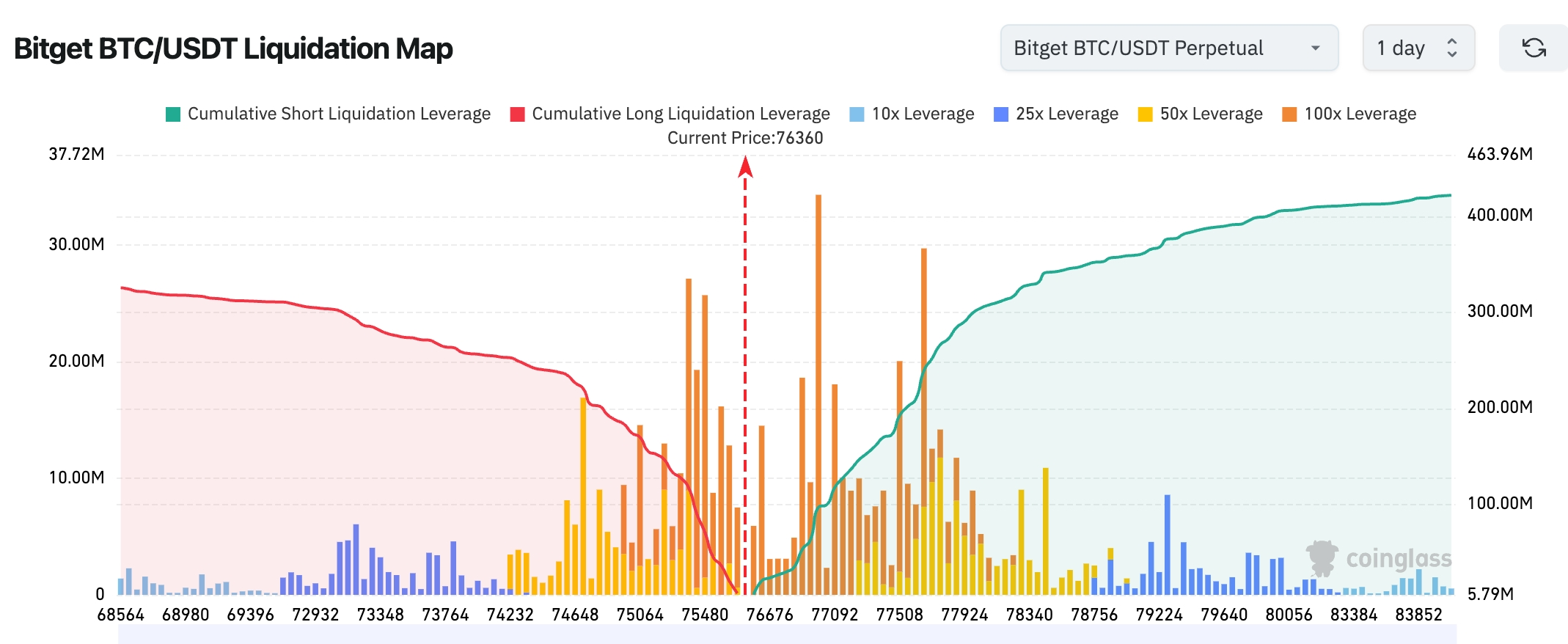

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel se situe autour de 76 300 USD. La zone de 77 000 à 78 000 USD présente une concentration élevée de liquidations de positions courtes, ce qui rend une « squeeze » haussière à court terme plus probable. Toutefois, des leviers longs restent concentrés autour de 75 000 USD ; une cassure en dessous de ce seuil pourrait déclencher une série de liquidations de positions longues et entraîner une chute rapide des cours.

- Flux nets des ETF physiques : les ETF physiques BTC ont enregistré un flux net entrant de 22,5 millions USD hier ; les ETF physiques ETH ont enregistré un flux net sortant d’environ 8,6 millions USD.

- Flux BTC au comptant : entrées de 1,726 milliard USD, sorties de 1,786 milliard USD, soit un flux net sortant de 60 millions USD.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : −0,05 %, à environ 49 142 points, évolution relativement stable.

- S&P 500 : −0,49 %, à environ 7 138,8 points. La baisse est principalement attribuable aux titres technologiques.

- Nasdaq Composite : −0,9 %, à environ 24 663,8 points. Ce repli s’explique surtout par la pression exercée sur les actions liées à l’intelligence artificielle (IA).

Actualités des géants technologiques

- Apple (AAPL) : 270,71 USD (+1,15 %)

- Microsoft (MSFT) : 425,10 USD (+1,04 %)

- NVIDIA (NVDA) : 213,50 USD (−1,59 %)

- Amazon (AMZN) : 261,20 USD (−0,52 %)

- Alphabet (GOOG) : 348,80 USD (−0,29 %)

- Meta (META) : 675,50 USD (−1,07 %)

- Tesla (TSLA) : 378,20 USD (−0,67 %)

L’attention du marché se porte désormais sur les résultats du premier trimestre (Q1) des quatre géants technologiques (Microsoft, Amazon, Alphabet et Meta), qui seront publiés après la clôture. L’euphorie liée à l’IA commence à se refroidir. Par ailleurs, un article du Wall Street Journal indiquant que les revenus et la croissance des utilisateurs d’OpenAI n’ont pas atteint les objectifs prévus a accentué la pression sur les valeurs du secteur des semi-conducteurs, NVIDIA ayant été la plus touchée. Apple et Microsoft, dotés d’un caractère défensif plus marqué, se sont mieux comportés, reflétant une stratégie de couverture adoptée par les investisseurs avant la publication des résultats.

Observation des mouvements sectoriels

Titres liés au stockage : baisses marquées (tendance générale à la baisse)

- Exemples représentatifs : SanDisk (−6,34 %), Micron Technology (−3,86 %)

- Facteur déclenchant : inquiétudes préalables à la clôture concernant la demande dans le secteur, compensées partiellement par une performance supérieure aux attentes de Seagate Technologies après la clôture (Seagate +16 %).

Secteur des semi-conducteurs : scission des performances

- Exemple représentatif : NXP Semiconductors (NXPI), hausse de 15 % après la clôture

- Facteur déclenchant : croissance des revenus de 12 % au Q1, supérieure aux attentes, et révision à la hausse des prévisions pour le Q2, signe d’une reprise accélérée de la demande.

III. Analyse approfondie d’actions cotées aux États-Unis

1. Seagate Technology (STX) – Résultats du troisième trimestre fiscale nettement supérieurs aux attentes

Résumé de l’événement : Seagate Technology a publié un chiffre d’affaires de 3,11 milliards USD pour le troisième trimestre fiscal, dépassant nettement l’estimation des analystes de 2,95 milliards USD ; le bénéfice par action (BPA) ajusté s’élève à 4,10 USD, bien au-dessus des 3,50 USD attendus, avec une marge d’exploitation ajustée de 37,5 % (contre 34,8 % attendue). Le cours de l’action a grimpé de plus de 16 % après la clôture. Interprétation du marché : Les institutions considèrent que ces résultats confirment une reprise de la demande de solutions de stockage, notamment des disques durs haute capacité tirée par l’IA, renforçant ainsi la confiance dans la rentabilité future de l’entreprise. Enseignements pour les investisseurs : La forte performance à court terme offre un catalyseur positif pour la valorisation, mais il convient de surveiller la pérennité de la demande amont dans le contexte macroéconomique actuel.

2. NXP Semiconductors (NXPI) – Revenus du premier trimestre supérieurs aux attentes et révision à la hausse des prévisions pour le deuxième trimestre

Résumé de l’événement : Les revenus de NXP au premier trimestre s’élèvent à 3,181 milliards USD, en hausse de 12 % sur un an et supérieurs aux attentes ; le BPA hors normes comptables (non-GAAP) atteint 3,05 USD, en hausse de 16 %, tiré notamment par un gain exceptionnel lié à la cession de son activité de capteurs MEMS. Le BPA conforme aux normes comptables (GAAP) s’élève à 4,43 USD. L’entreprise a également fourni des prévisions pour le deuxième trimestre nettement supérieures aux attentes. Son cours a bondi de plus de 15 % après la clôture. Interprétation du marché : Les analystes soulignent que la reprise généralisée dans tous les marchés finaux témoigne d’un regain accéléré de la demande pour les semi-conducteurs, et que le gain exceptionnel issu de la cession des capteurs MEMS renforce encore davantage les points forts de ce rapport financier. Enseignements pour les investisseurs : Le signal de reprise de la demande est clair, offrant une opportunité intéressante pour identifier les moments de retournement cyclique au sein du secteur des semi-conducteurs.

3. Robinhood (HOOD) – Croissance de 15 % des revenus au premier trimestre de l’exercice 2026

Résumé de l’événement : Robinhood a enregistré un chiffre d’affaires de 1,067 milliard USD au premier trimestre, en hausse de 15 % sur un an, mais son cours a reculé d’environ 9 % après la clôture. Interprétation du marché : Cette croissance provient principalement de l’expansion de sa plateforme de trading, mais le marché s’intéresse davantage à l’évolution de la part des revenus issus des transactions de cryptomonnaies ainsi qu’à l’impact du cadre réglementaire. Enseignements pour les investisseurs : Une hausse de l’activité des utilisateurs constitue un facteur favorable à long terme, mais une réévaluation temporaire de la valorisation s’impose après la publication des résultats.

IV. Actualités des projets cryptomonnaies

1. Selon les rapports de Coinbase Institutional et de Glassnode, les marchés restent à court terme influencés par les facteurs macroéconomiques et la situation au Moyen-Orient, ce qui rend leur orientation incertaine. Globalement, toutefois, le sentiment demeure prudent mais globalement optimiste, avec une anticipation d’un creusement puis d’une reprise au cours de la seconde moitié du trimestre. Le sentiment Bitcoin est passé de la « peur » à l’« optimisme », avec plus de 70 % des observateurs estimant que le cours est sous-évalué. Quant à Ethereum, la quantité de jetons détenus à court terme diminue tandis que celle des détenteurs à long terme augmente, ce qui traduit un désengagement progressif des fonds spéculatifs et une amélioration structurelle.

2. James Seyffart, analyste ETF chez Bloomberg, a publié sur X (anciennement Twitter) une analyse selon laquelle les premiers ETF de marchés prédictifs devraient être lancés la semaine prochaine. Les documents déposés par Roundhill indiquent une date d’entrée en vigueur fixée au 5 mai. Ces premiers ETF permettront de parier sur la victoire des démocrates ou des républicains aux élections pour le contrôle de la Chambre des représentants ou du Sénat. Seyffart anticipe que d’autres émetteurs, tels que Bitwise et GraniteShares, déposeront également des demandes similaires dans les jours à venir, et que leurs produits pourraient être lancés le même jour ou à une date rapprochée.

3. Darkfost, analyste chez CryptoQuant, note que la perte réalisée moyenne hebdomadaire sur sept jours pour Bitcoin s’élève à 829 millions USD, contre un gain réalisé de 566 millions USD. Le solde net des gains réalisés est brièvement passé dans le vert le 9 avril, mais s’est à nouveau inversé deux semaines plus tard. Darkfost souligne également que, selon les données en chaîne (on-chain), 64 % de l’offre actuelle de Bitcoin génère des profits. Ce niveau ne correspond pas aux seuils historiquement associés à des hausses durables.

4. La Commission des échanges de marchandises à terme (CFTC) a intenté une action en justice devant le tribunal fédéral du Wisconsin contre le gouverneur de cet État, Tony Evers, le procureur général Joshua Kaul et le directeur du département des jeux John Dillett. Il s’agit de la cinquième poursuite engagée par la CFTC contre un État américain en un mois, après celles lancées contre l’Illinois, l’Arizona, le Connecticut et l’État de New York.

5. Selon Onchain Lens, Bitmine a mis en gage il y a quelques heures 107 992 ETH, pour une valeur de 248 millions USD. Son total cumulé de ETH mis en gage s’élève désormais à 3 923 389 ETH, soit une valeur de 8,98 milliards USD.

6. Pump.fun a publié sur X (anciennement Twitter) un message indiquant que la plateforme a procédé à la destruction de l’intégralité des jetons PUMP qu’elle avait rachetés précédemment, pour une valeur d’environ 370 millions USD, soit environ 36 % de l’offre en circulation. Par ailleurs, Pump.fun a lancé un programme automatisé de rachat et de destruction d’une durée d’un an, affectant 50 % de ses futurs revenus à l’achat de jetons PUMP sur le marché public, suivis immédiatement de leur destruction.

V. Calendrier des événements du jour

Calendrier des publications de données

Prévisions d’événements importants

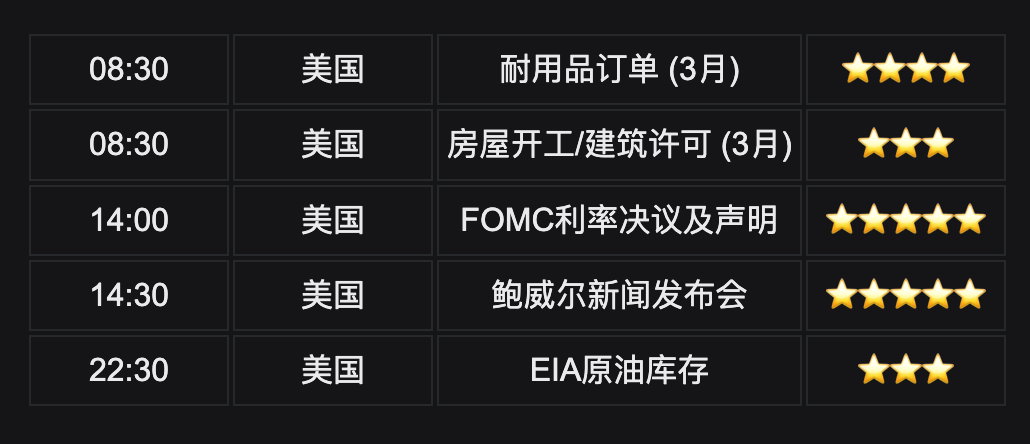

Mercredi (29 avril)

- Publication des résultats du premier trimestre (Q1) après la clôture par Alphabet, Amazon, Microsoft et Meta Platforms ★★★★★ (début véritable de la saison des résultats, où la croissance liée à l’IA et les performances bénéficiaires détermineront directement la capacité du marché à prolonger sa hausse, avec une volatilité extrêmement élevée)

Jeudi (30 avril)

- Décision du FOMC sur les taux d’intérêt (UTC+8, 02h00) + conférence de presse de Jerome Powell (02h30) ★★★★★

(Le marché suit particulièrement l’évolution du « dot plot » et de la trajectoire des taux ; il s’agira très probablement de la dernière déclaration majeure de Powell avant la fin de son mandat.)

- Indice des dépenses de consommation personnelle (PCE) de mars (indicateur d’inflation privilégié par la Fed) ★★★★★

- Publication des résultats du premier trimestre (Q1) par Apple après la clôture ★★★★★ (dernier membre du « groupe des sept », dont les performances en IA et dans les services seront fortement scrutées)

- Autres : résultats trimestriels d’Eli Lilly et Western Digital avant la clôture ; résultats de SanDisk après la clôture

Vendredi (1er mai)

- Données du PIB américain pour le premier trimestre (première indication concrète de l’impact de la crise au Moyen-Orient sur l’économie)

- Indice PMI manufacturier de l’ISM

- Résultats du premier trimestre (Q1) de Chevron et Exxon Mobil avant la clôture

*Recommandations opérationnelles générales : Cette semaine marque l’apogée conjointe de la saison des résultats et de la réunion du FOMC. Les résultats des « sept géants » et les données du PCE constituent les moteurs centraux. Des résultats supérieurs aux attentes dans le domaine de l’IA stimuleraient l’appétit pour le risque, tandis qu’une déclaration « faucon » ou des données d’inflation élevées auraient un effet contraire. Il convient donc de privilégier les opportunités structurelles offertes par les grandes entreprises technologiques.

Points de vue des institutions :

Les analystes des grandes banques d’investissement estiment unanimement que la décision du FOMC cette semaine constituera le principal indicateur de tendance à court terme pour les marchés. JPMorgan Chase et UBS soulignent que, bien que les prix du pétrole aient fortement augmenté en raison des tensions géopolitiques, la Fed maintiendra très probablement ses taux inchangés. Si le communiqué insiste sur une approche « fondée sur les données » et évite un ton excessivement « faucon », cela atténuerait les craintes d’un « stagflation » et serait favorable à un rebond des actifs à risque. En ce qui concerne les marchés cryptomonnaies, les données de Glassnode et de CoinShares montrent que les investisseurs institutionnels continuent d’injecter des fonds via les ETF dans Bitcoin et Ethereum, avec des entrées cumulées dépassant 4 milliards USD au cours des quatre dernières semaines, preuve que les capitaux à long terme ne se retirent pas malgré la volatilité à court terme. Les stratèges de Wall Street insistent sur le fait qu’un signal « colombin » de la part de Powell pourrait propulser BTC au-dessus de 78 000 USD ; à l’inverse, les pressions inflationnistes liées au pétrole pourraient entraîner un ajustement simultané des cryptomonnaies et des marchés actions américains. Dans l’ensemble, le contexte actuel met à l’épreuve la logique des investissements liés à l’IA ainsi que la capacité à intégrer les risques géopolitiques dans les valorisations. Nous recommandons aux investisseurs de surveiller attentivement la fenêtre de volatilité post-FOMC et de saisir les opportunités d’achat à des niveaux inférieurs pour des actifs de qualité.

Avertissement : Le contenu ci-dessus a été synthétisé à l’aide d’un outil d’intelligence artificielle et validé manuellement avant publication. Il ne constitue en aucun cas un conseil en investissement. Les données mentionnées peuvent contenir des imprécisions inévitables ; veuillez vous référer aux données du marché en temps réel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News