Aperçu des événements clés récents : la logique d'investissement ETH change, la valorisation de l'IA affiche un feu rouge, Multicoin mise sur ZEC et HYPE

TechFlow SélectionTechFlow Sélection

Aperçu des événements clés récents : la logique d'investissement ETH change, la valorisation de l'IA affiche un feu rouge, Multicoin mise sur ZEC et HYPE

Synthèse des quatre rapports de recherche d'investissement les plus importants sur le marché crypto récent.

Auteur : ChainFeeds

Traduction : TechFlow

Note de la rédaction TechFlow : Cet article résume les quatre observations d'investissement et de recherche les plus importantes sur le marché crypto récent : l'échec de la capture de valeur d'Ethereum, l'avertissement de BlackRock selon lequel la valorisation de l'IA est à mi-chemin, les positions lourdes de Multicoin sur Zcash et HYPE, et pourquoi Wall Street rejette ChatGPT. Pour les investisseurs cherchant à comprendre la logique d'allocation du cycle actuel, ces quatre jugements concernent directement la question de savoir si vous devez toujours détenir de l'ETH, combien de temps les actions IA peuvent encore monter, et si le secteur de l'IA privée est une véritable demande.

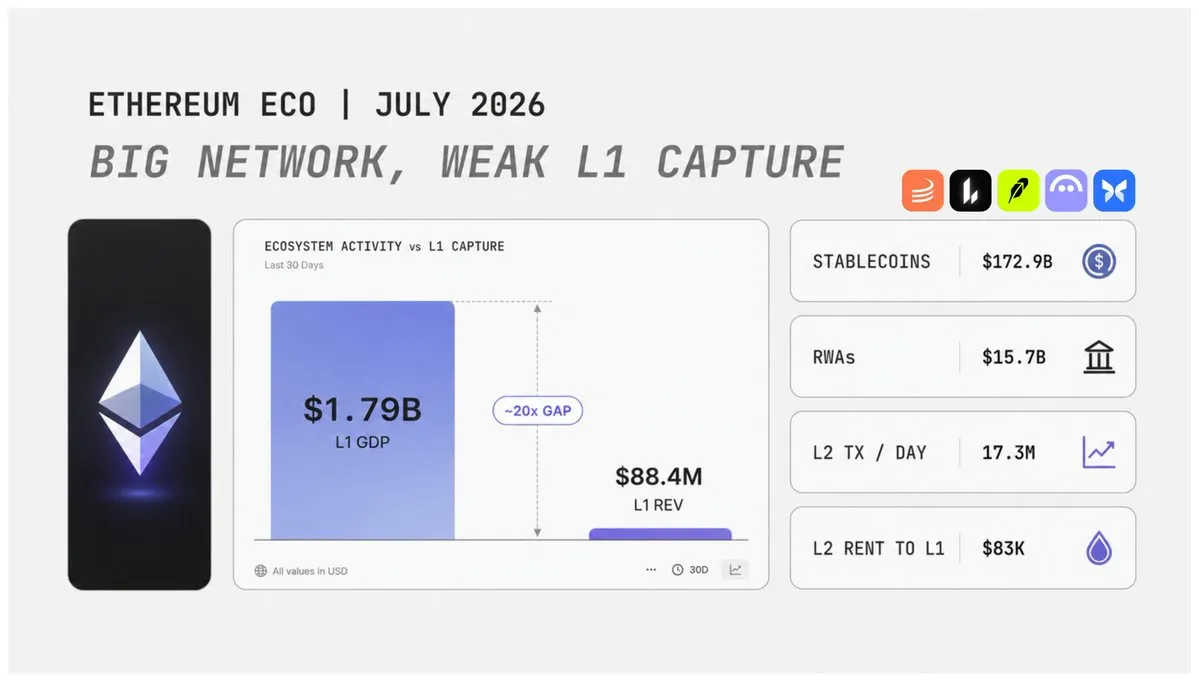

Analyse panoramique de l'écosystème Ethereum : Quels changements dans la logique d'investissement ?

Nick Researcher réexamine Ethereum sous un angle macroéconomique et financier. Les données du 2e trimestre 2026 révèlent un signal complexe : les revenus d'Ethereum se sont légèrement améliorés par rapport au trimestre précédent, mais la capacité de capture de frais du L1 (mainnet) reste bien inférieure à celle de l'année dernière ; les rendements on-chain sont proches de leurs plus bas historiques ; l'activité DeFi a diminué ; l'écosystème L2 (Layer 2) continue de s'étendre, et des projets comme Robinhood commencent également à se développer sur la base d'infrastructures liées à Ethereum, mais ces activités ne contribuent pas suffisamment de valeur au L1 ; meanwhile, le taux de dilution de l'ETH reste maintenu à un niveau proche de celui du Bitcoin.

La plus grande controverse actuelle concernant l'ETH est qu'Ethereum n'a pas perdu sa compétitivité, mais la logique d'investissement passée est en train de changer. Auparavant, la logique haussière pour l'ETH sur le marché était très simple : plus d'utilisateurs entrent sur Ethereum, poussant l'activité du L1 à la hausse, générant plus de frais de transaction, entraînant plus de destruction d'ETH, renforçant ainsi la capacité de capture de valeur de l'ETH. Mais ce modèle s'affaiblit. Les utilisateurs migrent progressivement vers le L2, et certains utilisateurs quittent l'écosystème car l'expérience du L2 n'a pas atteint leurs attentes ; les frais de transaction diminuent, tandis que la vitesse d'approvisionnement en Blob dépasse la demande ; bien que le L2 traite une grande quantité d'activités de transaction, les frais payés au mainnet Ethereum restent limités.

La donnée la plus cruciale est que, au 2e trimestre 2026, la valeur économique réelle (Real Economic Value) générée par le L1 d'Ethereum était de 88,4 millions de dollars USD, en hausse de 7 % en glissement trimestriel, mais en baisse de 68 % en glissement annuel. Dans le même temps, la couche applicative sur le L1 d'Ethereum a généré environ 1,79 milliard de dollars USD de revenus de frais. Cela montre que les applications dans l'écosystème Ethereum possèdent toujours une forte valeur économique, mais en tant que couche de base, le mainnet Ethereum n'en capture qu'une petite partie. C'est également la contradiction centrale dans la logique d'investissement actuelle de l'ETH.

Ethereum continue de porter une grande quantité d'activités financières importantes, y compris les principaux protocoles tels que Tether, Circle, Lido, Aave et Uniswap, qui sont tous des participants importants dans l'écosystème Ethereum. Les stablecoins restent l'un des plus grands avantages d'Ethereum ; au 2e trimestre 2026, l'offre de stablecoins sur le L1 d'Ethereum a atteint 172,9 milliards de dollars USD, et bien qu'en baisse d'environ 4 % en glissement trimestriel, elle conserve une échelle énorme. Mais l'échelle n'est pas le seul facteur clé ; la vitesse de circulation des fonds est également importante. Si les stablecoins restent simplement sur la chaîne sans effectuer de transactions, de règlements, de nantissements et autres activités financières, ils ne créeront pas suffisamment de valeur économique. L'Ethereum actuel possède une échelle d'actifs énorme, mais manque d'efficacité de circulation des fonds suffisante.

Les actifs du monde réel (RWA) pourraient devenir un important moteur de croissance pour la prochaine phase de l'ETH. Actuellement, l'échelle des RWA on-chain sur le L1 d'Ethereum a dépassé 15,7 milliards de dollars USD, en hausse d'environ 90 % en glissement annuel, y compris les obligations d'État tokenisées, les matières premières et les actifs actions. Mais avoir simplement un TVL plus élevé ne suffit pas à prouver la capacité de capture de valeur. Au 2e trimestre 2026, le volume de transactions quotidien des RWA de Solana a dépassé celui d'Ethereum, bien que son TVL RWA soit plus faible, ce qui montre que l'avantage d'Ethereum se reflète davantage dans la profondeur institutionnelle, tandis que l'avantage de Solana réside dans la vitesse de circulation des fonds.

Pour l'ETH, la logique de hausse future nécessite que trois conditions soient simultanément remplies : premièrement, plus d'actifs institutionnels entrent dans l'écosystème Ethereum ; deuxièmement, plus d'activités de règlement financier se produisent sur le réseau Ethereum ; troisièmement, les actifs on-chain doivent générer une fréquence de transactions réelles plus élevée. Le modèle économique token de l'ETH présente toujours des avantages actuels, avec un taux de dilution net annualisé d'environ 0,85 % au deuxième trimestre, proche du niveau du BTC. Mais des risques existent également ; le rendement total on-chain a chuté à 2,68 %, atteignant un plus bas historique, dont 94 % des revenus proviennent de l'émission d'ETH, et non des frais d'utilisateurs réels. Cela signifie que la capacité de l'ETH à obtenir une réévaluation future dépend principalement de sa capacité à devenir une couche de règlement dans le système financier institutionnel.

Rapport de BlackRock : La hausse actuelle de l'IA a atteint la « moitié du chemin » de la bulle Internet de 2000, un indicateur passe au rouge

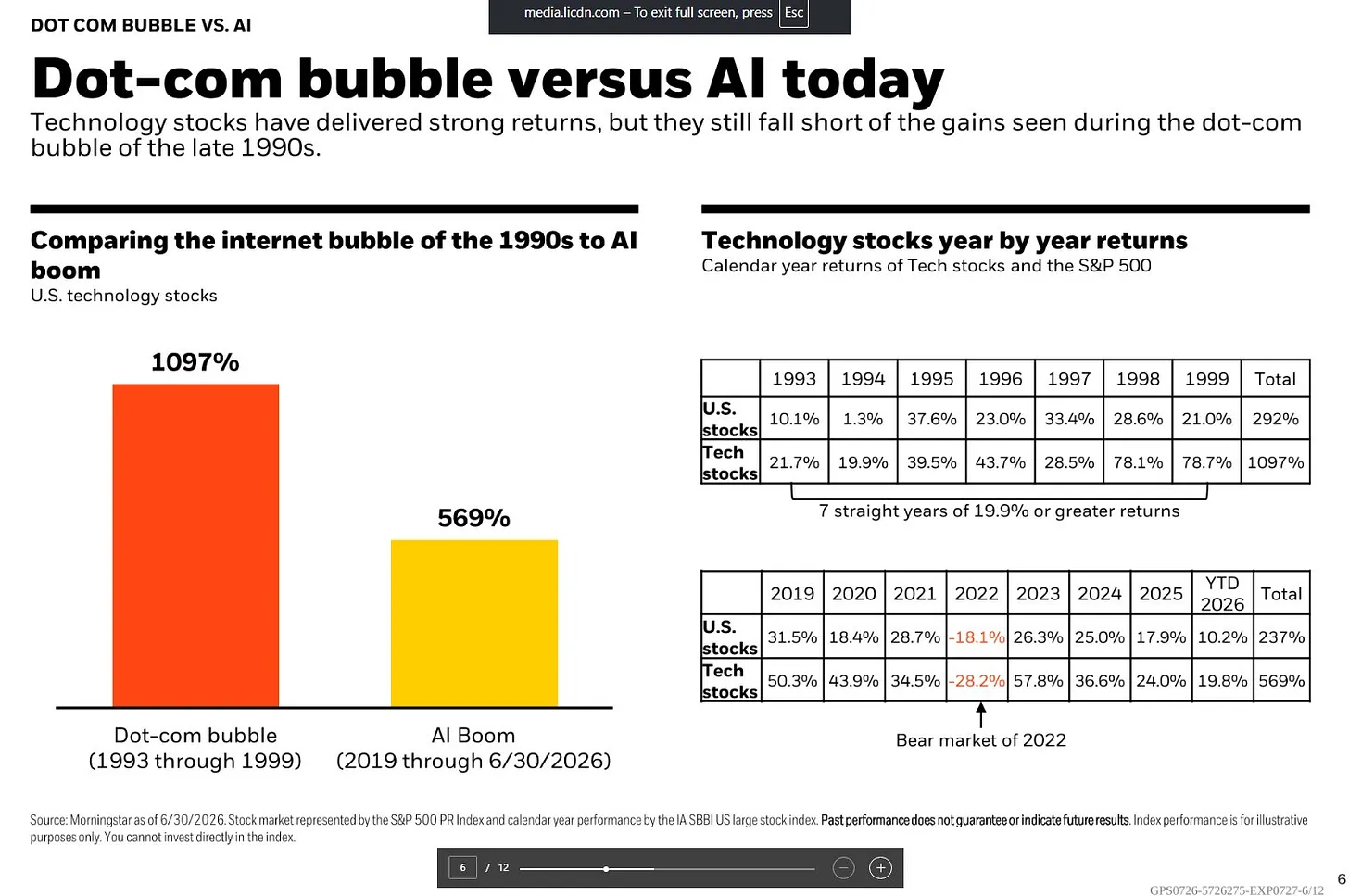

Selon les données de Morningstar citées par BlackRock, sur les 7 années de 1993 à 1999, les actions technologiques américaines ont cumulativement augmenté de 1097 %, tandis que l'ensemble du marché boursier américain a augmenté de 292 % sur la même période. Les actions technologiques ont enregistré un rendement annualisé d'au moins 19,9 % pendant 7 années consécutives, dont les hausses de 1998 et 1999 ont été particulièrement surprises, atteignant respectivement 78,1 % et 78,7 %.

En comparaison, dans le cycle de marché de l'IA de 2019 au 30 juin 2026, les actions technologiques ont cumulativement augmenté de 569 %, tandis que l'ensemble du marché boursier américain a augmenté de 237 % sur la même période. Bien que ce cycle de marché ait également montré une performance forte, le rythme est clairement différent. Pendant cette période, les actions technologiques ont subi un ajustement important en 2022, chutant de 28,2 % sur l'année, puis rebondissant de 57,8 % en 2023, augmentant de 36,6 % et 24,0 % respectivement en 2024 et 2025, et continuant à augmenter de 19,8 % au premier semestre 2026.

La plus grande différence entre les deux cycles de marché apparaît dans la seconde moitié : pendant la période de la bulle Internet, le marché a accéléré rapidement à la hausse dans les deux dernières années, avec une hausse cumulative proche de 200 % en 1998 et 1999 ; tandis que le cycle de l'IA, bien qu'ayant connu une accélération évidente en 2023, a vu son amplitude de hausse se rétrécir progressivement par la suite. En d'autres termes, la tendance du cycle actuel de l'IA est plus stable que celle de la bulle Internet, mais le marché reste largement divisé sur la question de savoir s'il entrera dans une dernière phase de hausse folle.

La valorisation actuelle du marché est au cœur de la controverse sur le marché de l'IA. Le ratio cours/bénéfice Shiller (Shiller CAPE) du S&P 500 est déjà monté à environ 40 fois, revenant aux niveaux élevés de la période de la bulle Internet. Cet indicateur calcule le niveau de valorisation en utilisant le bénéfice moyen ajusté de l'inflation des 10 dernières années ; 40 fois signifie que les investisseurs sont prêts à payer 40 dollars pour chaque 1 dollar de bénéfice moyen à long terme, un niveau similaire n'apparaissant historiquement qu'autour de l'an 2000.

Cependant, BlackRock estime que se concentrer uniquement sur les indicateurs de valorisation à long terme n'est pas complet ; le ratio cours/bénéfice prospectif sur 12 mois offre une autre perspective. Actuellement, le ratio cours/bénéfice prospectif du S&P 500 est d'environ 21 fois, principalement parce que les attentes de bénéfices des entreprises ont également augmenté en même temps que la hausse des cours des actions. Les données montrent que les bénéfices du S&P 500 au deuxième trimestre devraient augmenter de 23 % en glissement annuel, maintenant une croissance à deux chiffres pour le septième trimestre consécutif. BlackRock estime que cette croissance des bénéfices est rare dans l'histoire. Dans le même temps, le ratio cours/bénéfice actuel des géants technologiques Mag 7 est d'environ 26 fois, tandis que la croissance des bénéfices est prévue pour dépasser 30 %, avec une croissance combinée des bénéfices d'environ 27,6 %.

Par conséquent, la plus grande contradiction actuelle du marché est la suivante : les indicateurs de valorisation à long terme ont émis un signal de risque de surévaluation, mais la croissance des bénéfices des entreprises soutient toujours les valorisations élevées.

En date du 31 mai 2026, selon les données de Morningstar, la proportion des actions technologiques dans la capitalisation boursière totale du marché boursier américain a atteint 37,5 %, dépassant le niveau de la période de la bulle Internet de la fin des années 1990. Si l'on considère davantage des entreprises comme Alphabet, Meta et Amazon qui, bien que classées hors du secteur technologique, participent profondément à l'industrie de l'IA, la concentration réelle des actifs liés à l'IA pourrait être encore plus élevée.

La force dirigeante actuelle du marché se diffuse également des traditionnels Mag 7 vers des entreprises bénéficiaires de l'IA plus larges ; un nouveau concept de marché, MANGOS, est en train de se former, représentant Meta, Anthropic, Nvidia, Google, OpenAI et SpaceX. L'indice mondial Morningstar Next Generation Artificial Intelligence a cumulativement augmenté d'environ 45 % en avril et mai 2026, puis a connu un retrait en juin.

La concentration du marché est l'un des points les plus similaires entre le cycle actuel de l'IA et la bulle Internet. Fin 1999, quelques entreprises technologiques comme Cisco, Intel, Microsoft et Oracle ont poussé la dernière ronde de hausse du Nasdaq. Aujourd'hui, bien que les entreprises leaders de l'IA possèdent une capacité de bénéfices plus forte, si la croissance future des bénéfices ne peut pas satisfaire les attentes du marché, des portefeuilles hautement concentrés peuvent toujours faire face à des risques d'ajustement rapide.

BlackRock estime que juger que l'IA a déjà formé une bulle est en soi un jugement majeur, car cela signifie que le marché suppose que l'IA ne peut pas apporter d'amélioration de la productivité à long terme. La question à laquelle les investisseurs actuels doivent vraiment prêter attention est passée de « Combien l'IA peut-elle encore monter » à « Combien de temps la croissance des bénéfices de l'IA peut-elle encore durer ».

Entretien avec un partenaire de Multicoin : Le marché crypto a touché le fond, trois cryptomonnaies favorisées pour ce cycle

Tushar Jain, partenaire gestionnaire de Multicoin Capital, a partagé sa vision du marché crypto actuel et a détaillé la logique d'investissement pour Solana, Hyperliquid et Zcash.

Tushar Jain a indiqué qu'il considère toujours Solana comme la bonne architecture technologique pour le marché des capitaux Internet, nécessitant une chaîne open source sans permission pour intégrer toutes les choses sur une seule plateforme. Il reste optimiste quant aux performances et à l'architecture de Solana. Mais dans le même temps, le volume de transactions sur produits dérivés se transfère vers Hyperliquid. Il détient actuellement de grandes positions sur ces deux actifs et est optimiste pour les deux. Solana est le leader des transactions au comptant et portera les transactions au comptant de titres tokenisés, mais Hyperliquid est clairement leader en matière de produits dérivés. Plutôt que d'être un extrémiste, il vaut mieux penser en termes de probabilités et détenir les deux simultanément. Il n'est pas un maximaliste d'un quelconque actif et ne s'obstinera pas sur une position ou un point de vue.

En展望 2026, un choix très évident pour lui est Zcash (ZEC), bien qu'en raison des limites de liquidité et de capitalisation boursière, sa position soit relativement petite, mais Multicoin a accumulé une proportion assez importante de l'offre totale. Il aime l'élan, les cas d'utilisation et la communauté de Zcash, ce qui lui rappelle le Bitcoin des débuts. Lorsqu'il l'a vu monter l'année dernière, il a communiqué avec许多早期看好它的人 (de nombreuses personnes qui l'ont favorisé tôt) et a découvert que même si le prix baissait, ils restaient fidèles à leurs convictions ; ce n'est pas un jeu d'argent à court terme. De plus, Zcash n'a pas de fondamentaux (pas de flux de trésorerie ni de revenus), ce qui signifie que sa valeur dépend entièrement du consensus des gens, ce qui lui confère au contraire un plus grand espace de hausse ; en tant que réserve de valeur, plus sa taille est grande, mieux c'est.

Multicoin détient effectivement une position HYPE, mais Tushar Jain suggère aux investisseurs d'examiner leur logique de déduction et de tirer leurs propres conclusions. Les hypothèses qu'ils ont définies ne sont pas agressives : premièrement, un taux de croissance annuel composé de 35 % pour les produits dérivés crypto (45 % au cours des 5 dernières années, déjà réduit d'un quart de la vitesse de croissance) ; deuxièmement, les DEX occupent 32 % de la part de marché des produits dérivés (passant de presque zéro en 2022 à 16 % maintenant, doubler à 32 % en deux ans est conforme à la tendance) ; troisièmement, Hyperliquid maintient 30 % de la part des produits dérivés décentralisés (c'est également conservateur, car les données de volume de transactions sont faciles à falsifier, mais actuellement Hyperliquid occupe 59 % des contrats ouverts réels sur l'ensemble du réseau, une donnée difficile à falsifier) ; quatrièmement, les garanties USDC augmentent linéairement avec le volume de transactions (tant que la préférence de levier des traders reste inchangée, les stablecoins en tant que garanties augmenteront naturellement proportionnellement au volume de transactions et au volume d'ouvertures).

Carrefour de l'IA : Pourquoi Wall Street dit-elle « non » à ChatGPT et Claude ?

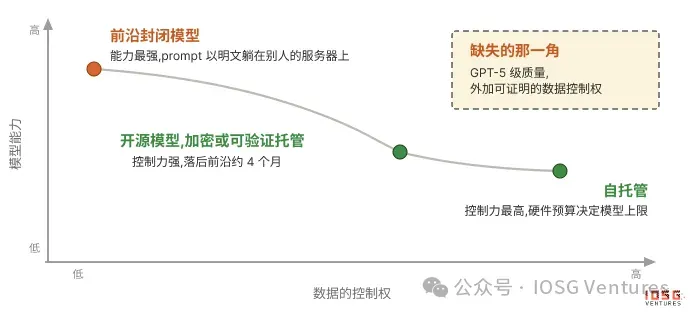

L'IA privée n'est pas une seule route technologique, mais se déploie autour d'une question centrale : lorsqu'une prompt quitte l'appareil de l'utilisateur, traverse le réseau, entre dans le serveur exécutant le modèle, puis renvoie le résultat, où exactement existe le texte en clair, qui peut le lire, et comment l'utilisateur peut-il vérifier si ses données sont vraiment protégées. Actuellement, les mécanismes de confidentialité sur le marché résolvent essentiellement le même événement, mais utilisent différents modèles de confiance.

La confidentialité au niveau du protocole repose sur les engagements des fournisseurs de services ; par exemple, dans les solutions de non-conservation version entreprise, le fournisseur de services peut connaître l'identité de l'utilisateur et peut également traiter la prompt de l'utilisateur, mais s'engage à ne pas sauvegarder les données ; l'exécution repose principalement sur les contrats et la réputation de la marque. Les proxies anonymes masquent l'identité de l'utilisateur, mais ne masquent pas le contenu saisi par l'utilisateur ; les fournisseurs de services de modèles en aval peuvent toujours voir le texte en clair. TLS ne peut protéger la sécurité des données que pendant le processus de transmission entre les machines, mais le destinataire peut finalement lire tout le contenu.

Oblivious HTTP (OHTTP) sépare davantage les droits de connaissance de l'identité et du contenu, permettant au relais de connaître la source de la demande, mais incapable de lire le contenu ; le destinataire peut traiter la demande, mais ne sait pas qui l'a envoyée. OHTTP est devenu une norme IETF et commence à être utilisé par certaines entreprises dans des environnements de production. Cependant, pour les modèles phares fermés, ce type de solution est proche de la limite de la protection de la confidentialité, car les poids du modèle sont eux-mêmes l'actif le plus central des entreprises d'IA. Le coût d'entraînement d'un modèle de premier niveau atteint des milliards de dollars ; les laboratoires maintiennent leur valorisation grâce aux écarts de capacité des modèles, et n'ouvriront donc pas facilement les poids du modèle ou le code de service complet.

Les solutions de confidentialité structurelles tentent de remplacer les engagements de confiance traditionnels par du matériel, de la cryptographie ou des mécanismes d'isolement physique. Parmi eux, le calcul confidentiel dans un environnement d'exécution de confiance (TEE) est actuellement la voie la plus proche de la mise en œuvre commerciale. Le TEE place le processus d'inférence du modèle dans un enclave matériel pour l'exécution ; cette zone est similaire à un espace scellé à l'intérieur de la puce, et même l'opérateur du serveur ne peut pas lire directement les données qu'il contient. La puce générera une attestation (preuve à distance) pour prouver à l'utilisateur que le modèle et le code spécifiés sont exécutés.

Mais le TEE a toujours des limites : la prompt n'est protégée qu'après être entrée dans l'enclave ; des risques de lecture peuvent toujours exister dans les liens de proxy et de relais avant l'entrée. Le chiffrement de bout en bout (E2EE) ferme davantage les liens intermédiaires ; l'appareil de l'utilisateur chiffre directement la prompt avec la clé de l'enclave, et les nœuds intermédiaires ne peuvent transmettre que du texte chiffré. Cependant, le coût de l'E2EE est une complexité d'ingénierie accrue, car toutes les fonctions dépendant de données en clair doivent être reconçues.

Le chiffrement homomorphe complet (FHE) et le calcul sécurisé multipartite (MPC) tentent d'éliminer complètement la partie de confiance, permettant au serveur de calculer directement sur l'état chiffré. Mais comme les modèles Transformer impliquent un grand nombre d'opérations complexes, le coût d'inférence FHE reste bien supérieur à l'inférence ordinaire ; le coût du calcul chiffré peut atteindre des dizaines de milliers de fois celui du texte en clair. Actuellement, les puces de chiffrement sont en développement, mais il faudra encore du temps avant une application commerciale à grande échelle. En comparaison, l'inférence locale est la méthode de confidentialité la plus radicale, car le modèle s'exécute sur l'appareil propre de l'utilisateur, sans problème de serveur, de relais ou de fuite de données, mais le coût est la capacité du modèle et le coût matériel.

Le point de compétition futur de l'IA privée pourrait ne pas être seulement le scénario de chat, mais des flux de travail Agent plus complexes. Actuellement, tous les mécanismes d'inférence privée résolvent principalement la protection des données entre la prompt et le modèle, mais lorsqu'un AI Agent exécute des tâches, il doit également appeler des outils externes, tels que des calendriers, des bases de données, des moteurs de recherche et des systèmes internes d'entreprise, et ces outils deviendront tous de nouveaux points d'exposition en clair. Un Agent fonctionnant entièrement localement, s'il souhaite obtenir des informations en dehors de l'ensemble d'entraînement, doit toujours envoyer des requêtes à des services externes, et si le fournisseur de services ne peut pas lire le texte en clair, il ne peut pas terminer la tâche.

Actuellement, les solutions mainstream restent au niveau du protocole, par exemple en gérant les appels d'outils via une passerelle centrale, en masquant les informations d'identification personnelle avant l'envoi de la requête, en contrôlant les droits d'accès et en enregistrant les comportements d'appel. Mais cette méthode repose toujours sur la confiance du fournisseur de services, car le serveur d'outils doit toujours lire la requête en clair. Les solutions structurelles tentent de faire fonctionner des outils tels que MCP Server directement dans le TEE, permettant à l'utilisateur de vérifier les engagements de confidentialité via l'attestation. Cependant, le TEE ne peut protéger que le processus de transmission et ne peut garantir que la partie finale du service ne lira pas le contenu de la requête. Ce qui est vraiment difficile, ce sont les scénarios de recherche ouverte et d'Agent complexes, car la recherche chiffrée fait toujours face à des problèmes de performance et de coût.

Les points de capture de valeur futurs de l'IA privée pourraient se concentrer sur des problèmes non encore résolus : exécuter des boucles d'entraînement dans l'enclave, protéger les appels d'outils de bout en bout, des systèmes de recherche sans exposer le contenu de la requête. Celui qui pourra résoudre l'un de ces liens centraux pourrait établir un avantage d'infrastructure vraiment difficile à commercialiser.

Après la tokenisation de l'or : Comment les RWA on-chain créent-ils un rendement réel ?

La plupart des actifs du monde réel (RWA) on-chain sont actuellement toujours concentrés sur des actifs à faible risque, tels que les bons du Trésor américain (T-bills), et s'étendent progressivement à d'autres catégories d'actifs telles que les actions. Parmi eux, l'or est actuellement l'actif de matières premières le plus important sur la chaîne et constitue également un cas important推动资产代币化发展 (poussant le développement de la tokenisation des actifs). Actuellement, l'échelle de l'or on-chain a dépassé 4,9 milliards de dollars USD, et ses attributs uniques de réserve de valeur en font l'un des premiers actifs traditionnels à être tokenisés.

Cependant, la plupart des produits d'or on-chain actuels restent encore limités ; la fonction principale est simplement de permettre aux utilisateurs d'acheter de l'or au comptant, manquant de mécanismes pour utiliser davantage ces actifs pour créer des rendements. Cela entraîne un écart d'efficacité entre les RWA on-chain et les produits financiers traditionnels (TradFi), limitant également la valeur réelle et les scénarios d'application des actifs on-chain.

L'accent du développement des RWA pour la prochaine phase pourrait ne plus être seulement d'étendre l'échelle de la mise sur chaîne des actifs, mais de rendre ces actifs productifs et capables de générer des rendements. Prenons l'or comme exemple ; les marchés financiers traditionnels ont déjà permis aux investisseurs d'obtenir des rendements ou de couvrir les risques en utilisant des options via des produits tels que les ETF à appel couvert (covered call). Mais les produits traditionnels ont généralement des limites telles que des seuils élevés, des frais élevés, la nécessité de KYC, de garde et la participation de courtiers. Par exemple, l'ETF à appel couvert sur l'or GLDI, actuellement plus mature, facture des frais de gestion d'environ 0,65 % et les déduira directement des revenus des investisseurs.

En comparaison, les produits d'or on-chain peuvent réduire les seuils de participation via des smart contracts et des stratégies structurées, et tenter de transformer les actifs d'or qui ne génèrent initialement pas de flux de trésorerie en actifs générateurs de rendements. Faire générer des rendements aux actifs d'or est une direction importante pour le développement de la prochaine phase des RWA. L'or lui-même est une catégorie d'actifs d'une échelle d'environ 30 billions de dollars USD et est également l'une des premières matières premières à réaliser la tokenisation on-chain.

Bien qu'il existe actuellement plus de 4,9 milliards de dollars USD d'actifs d'or sur la chaîne, la grande majorité des fonds restent toujours inactifs et ne génèrent pas de rendements. Avec le développement des stratégies à appel couvert sur les marchés financiers traditionnels, les investisseurs ont déjà pu obtenir des rendements supplémentaires au-delà des positions en or via des options, tout en réduisant une partie des risques de fluctuation des prix.

Et des protocoles on-chain tels que Enhanced tentent d'introduire ce modèle dans la blockchain, améliorant l'efficacité du capital des RWA via des stratégies structurées.

L'or est adapté comme premier cas parce qu'il possède plusieurs caractéristiques : premièrement, l'or est considéré depuis longtemps comme un actif de réserve de valeur, et les prix récents continuent d'atteindre de nouveaux sommets, attirant plus d'investisseurs à se configurer ; deuxièmement, l'incertitude géopolitique et macroéconomique mondiale s'est accrue, renforçant davantage la demande d'or ; enfin, les prix de l'or ne changent généralement pas aussi violemment que les actifs à haute volatilité, ce qui le rend plus adapté pour obtenir des revenus de primes stables via des options à appel couvert.

La logique de la stratégie à appel couvert est que l'investisseur détient de l'or au comptant et vend simultanément des options d'achat, obtenant ainsi des revenus de primes d'options. Si le prix de l'or ne dépasse pas le prix d'exercice, l'investisseur conserve l'or et obtient un rendement ; si le prix augmente et dépasse le prix d'exercice, il doit alors abandonner une partie de l'espace de hausse. Par conséquent, cette stratégie est plus adaptée aux investisseurs optimistes à long terme sur l'or, mais qui ne s'attendent pas à une hausse unilatérale importante des prix.

Le PAXG Volatility Income Vault lancé par Enhanced est son premier produit Thesis Vault, visant à créer des rendements pour les utilisateurs en utilisant la volatilité de l'or. Ce produit est basé sur PAXG (token d'or on-chain) et, via une stratégie d'options à appel couvert, permet aux utilisateurs d'obtenir des rendements d'options tout en détenant des actifs en or. Son mécanisme de fonctionnement est basé sur le RFQ (Request for Quotes, système de demande de devis). En arrière-plan, les actifs déposés par les utilisateurs seront soumis à une enchère en lot, avec des offres fournies par des teneurs de marché, puis les transactions d'options seront exécutées on-chain, et les utilisateurs obtiendront à l'avance des revenus de primes d'options.

Les participants peuvent également vendre directement des options à appel couvert sur leurs propres actifs et personnaliser les paramètres d'exécution, tels que le prix d'exercice, la durée et la direction. À l'avenir, ce mécanisme peut également être étendu à d'autres actifs ERC-20 au-delà de l'or.

Le PAXG Vault utilise des options de style européen, qui ne peuvent être exercées qu'à la date d'expiration, et les fonds seront verrouillés dans chaque cycle. Les utilisateurs peuvent déposer PAXG ou USDC, et le système convertira automatiquement l'USDC en PAXG.

Le cycle d'options est défini une fois toutes les deux semaines, soit environ 26 cycles par an, et le prix d'exercice devrait être défini dans la plage de 3 %-7 % au-dessus du prix actuel de l'or.

Les utilisateurs peuvent choisir deux modes de rendement : le mode compoundage convertira automatiquement les primes USDC obtenues en PAXG et les ajoutera au cycle suivant pour continuer à générer des rendements, plus adapté aux investisseurs détenant de l'or à long terme ; le mode revenu stockera les revenus séparément, et les utilisateurs peuvent retirer l'USDC à tout moment, plus adapté aux grands détenteurs de fonds espérant obtenir des flux de trésorerie à partir d'actifs d'or inactifs.

Ce modèle tente de résoudre le problème central des RWA traditionnels : non seulement mettre les actifs sur la chaîne, mais aussi faire vraiment générer une valeur économique aux actifs.

La plupart des actifs du monde réel (RWA) on-chain sont actuellement toujours concentrés sur des actifs à faible risque, tels que les bons du Trésor américain (T-bills), et s'étendent progressivement à d'autres catégories d'actifs telles que les actions. Parmi eux, l'or est actuellement l'actif de matières premières le plus important sur la chaîne et constitue également un cas important推动资产代币化发展 (poussant le développement de la tokenisation des actifs). Actuellement, l'échelle de l'or on-chain a dépassé 4,9 milliards de dollars USD, et ses attributs uniques de réserve de valeur en font l'un des premiers actifs traditionnels à être tokenisés.

Cependant, la plupart des produits d'or on-chain actuels restent encore limités ; la fonction principale est simplement de permettre aux utilisateurs d'acheter de l'or au comptant, manquant de mécanismes pour utiliser davantage ces actifs pour créer des rendements. Cela entraîne un écart d'efficacité entre les RWA on-chain et les produits financiers traditionnels (TradFi), limitant également la valeur réelle et les scénarios d'application des actifs on-chain.

L'accent du développement des RWA pour la prochaine phase pourrait ne plus être seulement d'étendre l'échelle de la mise sur chaîne des actifs, mais de rendre ces actifs productifs et capables de générer des rendements. Prenons l'or comme exemple ; les marchés financiers traditionnels ont déjà permis aux investisseurs d'obtenir des rendements ou de couvrir les risques en utilisant des options via des produits tels que les ETF à appel couvert (covered call).

Mais les produits traditionnels ont généralement des limites telles que des seuils élevés, des frais élevés, la nécessité de KYC, de garde et la participation de courtiers. Par exemple, l'ETF à appel couvert sur l'or GLDI, actuellement plus mature, facture des frais de gestion d'environ 0,65 % et les déduira directement des revenus des investisseurs.

En comparaison, les produits d'or on-chain peuvent réduire les seuils de participation via des smart contracts et des stratégies structurées, et tenter de transformer les actifs d'or qui ne génèrent initialement pas de flux de trésorerie en actifs générateurs de rendements.

Faire générer des rendements aux actifs d'or est une direction importante pour le développement de la prochaine phase des RWA. L'or lui-même est une catégorie d'actifs d'une échelle d'environ 30 billions de dollars USD et est également l'une des premières matières premières à réaliser la tokenisation on-chain.

Bien qu'il existe actuellement plus de 4,9 milliards de dollars USD d'actifs d'or sur la chaîne, la grande majorité des fonds restent toujours inactifs et ne génèrent pas de rendements. Avec le développement des stratégies à appel couvert sur les marchés financiers traditionnels, les investisseurs ont déjà pu obtenir des rendements supplémentaires au-delà des positions en or via des options, tout en réduisant une partie des risques de fluctuation des prix.

Et des protocoles on-chain tels que Enhanced tentent d'introduire ce modèle dans la blockchain, améliorant l'efficacité du capital des RWA via des stratégies structurées.

L'or est adapté comme premier cas parce qu'il possède plusieurs caractéristiques : premièrement, l'or est considéré depuis longtemps comme un actif de réserve de valeur, et les prix récents continuent d'atteindre de nouveaux sommets, attirant plus d'investisseurs à se configurer ; deuxièmement, l'incertitude géopolitique et macroéconomique mondiale s'est accrue, renforçant davantage la demande d'or ; enfin, les prix de l'or ne changent généralement pas aussi violemment que les actifs à haute volatilité, ce qui le rend plus adapté pour obtenir des revenus de primes stables via des options à appel couvert.

La logique de la stratégie à appel couvert est que l'investisseur détient de l'or au comptant et vend simultanément des options d'achat, obtenant ainsi des revenus de primes d'options. Si le prix de l'or ne dépasse pas le prix d'exercice, l'investisseur conserve l'or et obtient un rendement ; si le prix augmente et dépasse le prix d'exercice, il doit alors abandonner une partie de l'espace de hausse.

Par conséquent, cette stratégie est plus adaptée aux investisseurs optimistes à long terme sur l'or, mais qui ne s'attendent pas à une hausse unilatérale importante des prix.

Le PAXG Volatility Income Vault lancé par Enhanced est son premier produit Thesis Vault, visant à créer des rendements pour les utilisateurs en utilisant la volatilité de l'or. Ce produit est basé sur PAXG (token d'or on-chain) et, via une stratégie d'options à appel couvert, permet aux utilisateurs d'obtenir des rendements d'options tout en détenant des actifs en or.

Son mécanisme de fonctionnement est basé sur le RFQ (Request for Quotes, système de demande de devis). En arrière-plan, les actifs déposés par les utilisateurs seront soumis à une enchère en lot, avec des offres fournies par des teneurs de marché, puis les transactions d'options seront exécutées on-chain, et les utilisateurs obtiendront à l'avance des revenus de primes d'options.

Les participants peuvent également vendre directement des options à appel couvert sur leurs propres actifs et personnaliser les paramètres d'exécution, tels que le prix d'exercice, la durée et la direction. À l'avenir, ce mécanisme peut également être étendu à d'autres actifs ERC-20 au-delà de l'or.

Le PAXG Vault utilise des options de style européen, qui ne peuvent être exercées qu'à la date d'expiration, et les fonds seront verrouillés dans chaque cycle. Les utilisateurs peuvent déposer PAXG ou USDC, et le système convertira automatiquement l'USDC en PAXG.

Le cycle d'options est défini une fois toutes les deux semaines, soit environ 26 cycles par an, et le prix d'exercice devrait être défini dans la plage de 3 %-7 % au-dessus du prix actuel de l'or.

Les utilisateurs peuvent choisir deux modes de rendement : le mode compoundage convertira automatiquement les primes USDC obtenues en PAXG et les ajoutera au cycle suivant pour continuer à générer des rendements, plus adapté aux investisseurs détenant de l'or à long terme ; le mode revenu stockera les revenus séparément, et les utilisateurs peuvent retirer l'USDC à tout moment, plus adapté aux grands détenteurs de fonds espérant obtenir des flux de trésorerie à partir d'actifs d'or inactifs.

Ce modèle tente de résoudre le problème central des RWA traditionnels : non seulement mettre les actifs sur la chaîne, mais aussi faire vraiment générer une valeur économique aux actifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News