Rapport quotidien Bitget UEX | L’espoir d’une paix au Moyen-Orient s’intensifie, le Nasdaq enregistre une hausse record de 12 séances consécutives, Anthropic lance un nouveau modèle d’IA

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | L’espoir d’une paix au Moyen-Orient s’intensifie, le Nasdaq enregistre une hausse record de 12 séances consécutives, Anthropic lance un nouveau modèle d’IA

Dans l’ensemble, les institutions estiment généralement que l’amélioration de l’humeur des investisseurs à court terme soutiendra une tendance globalement haussière mais volatile des actions américaines et des actifs cryptographiques. Toutefois, il convient de rester vigilant face aux perturbations potentielles sur les anticipations des taux d’intérêt à long terme liées aux changements au sein de la direction de la Réserve fédérale, ainsi qu’aux risques de reprise éventuelle des tensions au Moyen-Orient.

I. Actualités marquantes

Dynamique de la Réserve fédérale américaine (Fed)

Pression collective des démocrates pour reporter l’audition de Wash sur sa nomination à la présidence de la Fed

- Wash, candidat désigné par Trump à la présidence de la Fed, devait initialement comparaître mardi prochain devant la Commission bancaire du Sénat. Toutefois, les 11 sénateurs démocrates membres de cette commission ont envoyé conjointement, jeudi, une lettre exigeant la suspension de la procédure jusqu’à la conclusion des enquêtes en cours contre le président actuel de la Fed, Jerome Powell, et le gouverneur Christopher Waller.

- Cette initiative réduit fortement la probabilité que Wash soit confirmé avant la fin du mandat de Powell, le 15 mai. Impact sur les marchés : l’incertitude concernant la transition à la tête de la Fed augmente, perturbant temporairement les anticipations de continuité politique ; les rendements obligataires et le dollar subissent une pression à court terme.

Matières premières internationales

Entrée en vigueur d’un accord de cessez-le-feu au Moyen-Orient et progrès dans les négociations nucléaires entre les États-Unis et l’Iran exercent une pression baissière sur les cours du pétrole

- Le 16 avril, Trump a annoncé un accord de cessez-le-feu de 10 jours entre le Liban et Israël ; bien qu’Israël ait accepté le cessez-le-feu, il refuse de retirer ses troupes du sud du Liban. Parallèlement, des « progrès décisifs » ont été réalisés sur la question nucléaire iranienne : Trump affirme qu’Ispahan a accepté d’abandonner ses armes nucléaires et de transférer ses installations connexes, et que les États-Unis et l’Iran pourraient relancer leurs négociations dès ce week-end.

- L’Iran n’a pas encore formulé de réponse officielle, mais l’optimisme quant à une décrispation régionale s’intensifie rapidement. Impact sur les marchés : la prime de risque géopolitique recule nettement, les inquiétudes liées à une interruption de l’approvisionnement pétrolier s’atténuent, faisant baisser les cours mondiaux du pétrole, ce qui soutient l’évaluation des actifs à risque globaux.

Politiques macroéconomiques

Les fonds monétaires américains enregistrent des sorties nettes journalières record

- Selon les données de l’Investment Company Institute (ICI), les actifs des fonds monétaires se sont établis à 7,64 billions de dollars, avec des sorties nettes journalières atteignant 175,81 milliards de dollars — un nouveau record historique.

- Ces sorties reflètent probablement un recentrage accéléré des investisseurs institutionnels vers des actifs à risque plus élevés (actions, cryptomonnaies), dans un contexte de nouveaux sommets historiques des marchés boursiers américains. Impact sur les marchés : la tendance au transfert de liquidités vers des actifs à risque plus élevé (actions, cryptomonnaies) s’intensifie, renforçant durablement l’appétit pour le risque.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : environ 4 800 USD/once, hausse marginale de 0,13 %.

- Argent au comptant : 78,80 USD/once, hausse marginale de 0,37 %.

- Pétrole brut WTI : 89,80 USD/baril, baisse d’environ 1,55 %.

- Pétrole brut Brent : 98 USD/baril, baisse d’environ 1,4 %.

- Indice du dollar américain : 98,213, légèrement en recul.

Performance des cryptomonnaies

- BTC : hausse de 0,23 % sur 24 heures, coté environ 75 000 USD ; les anticipations de paix au Moyen-Orient soutiennent les actifs à risque, avec une progression en consolidation dans la fourchette 74 000–75 000 USD.

- ETH : hausse de 0,57 % sur 24 heures, coté environ 2 350 USD ; suit la tendance générale tout en restant dans sa zone de consolidation récente.

- Capitalisation boursière totale des cryptomonnaies : hausse de 0,8 % sur 24 heures, atteignant environ 2,63 billions de dollars ; la reprise généralisée est portée par une amélioration de l’appétit pour le risque, ORDI ayant notamment grimpé de plus de 500 % en seulement trois jours.

- Liquidations sur les marchés à effet de levier : environ 436 millions de dollars liquidés sur 24 heures, dont environ 200 millions de dollars de positions longues et 230 millions de dollars de positions courtes — une répartition relativement équilibrée entre positions longues et courtes.

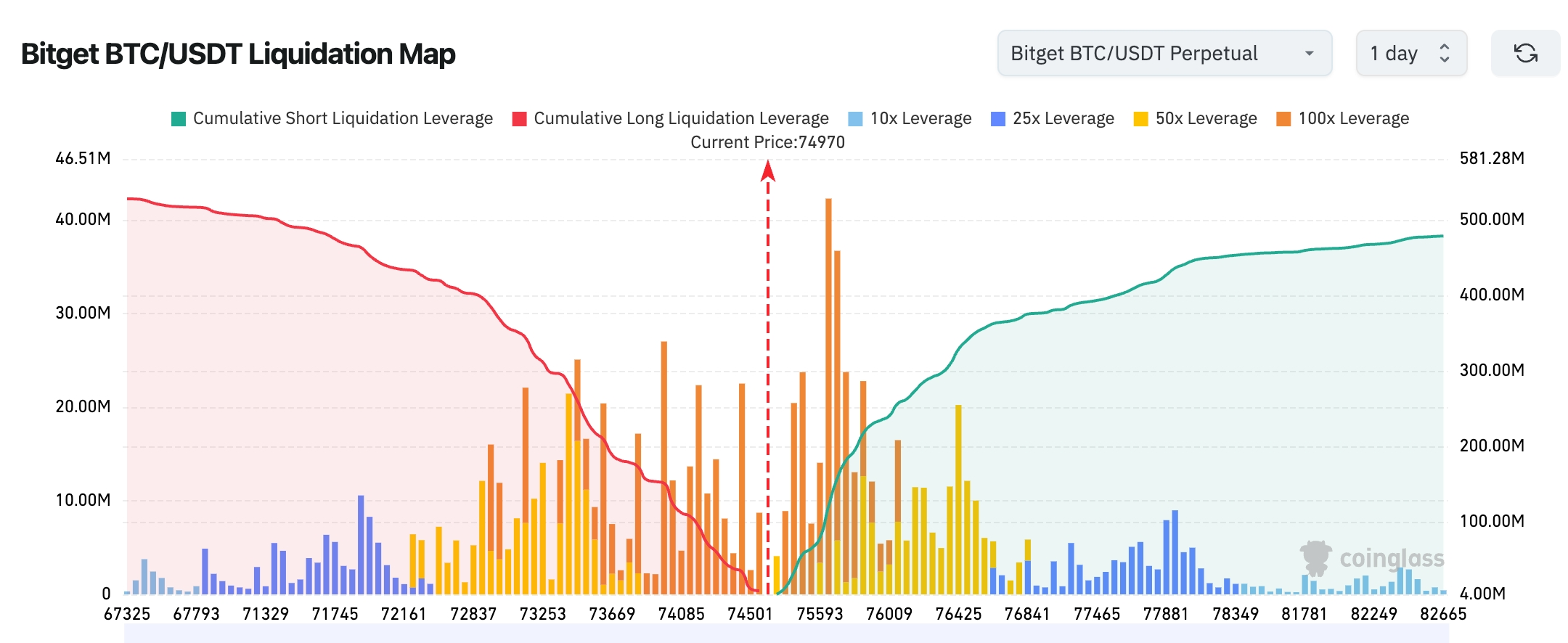

- Carte des liquidations Bitget BTC/USDT : le cours actuel se rapproche du seuil critique de 75 000 USD ; une forte concentration de positions courtes se situe dans la zone 75 000–77 000 USD, dont la rupture pourrait déclencher une vague de « short squeeze » continue. Les positions longues ont largement été liquidées en cas de repli, limitant ainsi la dynamique baissière potentielle ; la configuration technique reste globalement orientée à la hausse à court terme.

- Flux nets des ETF spot BTC/ETH : les ETF spot BTC ont enregistré hier une sortie nette de 55,6 millions de dollars ; ceux d’ETH, une sortie nette d’environ 12,5 millions de dollars.

- Flux BTC au comptant : entrées d’environ 2,302 milliards de dollars, sorties d’environ 2,309 milliards de dollars, soit une sortie nette d’environ 7 millions de dollars.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : +0,24 %, à 48 578,72 points, poursuivant une hausse modérée et continue.

- S&P 500 : +0,26 %, à 7 041,28 points, atteignant un nouveau plus haut historique.

- Nasdaq Composite : +0,36 %, à 24 102,70 points, enchaînant sa 12ᵉ séquence haussière consécutive depuis le 31 mars — égalant la plus longue série haussière depuis 2009.

Actualités des géants technologiques

- NVIDIA : −0,26 %, à 198,35 USD ; demande robuste pour ses puces IA, mais pression de réalisation des profits.

- Google-A : −0,33 %, à 336,02 USD ; activités recherche et cloud stables, ajustement temporaire à l’indice global.

- Apple : −1,14 %, à 263,40 USD ; inquiétudes sur la demande dans le secteur de l’électronique grand public.

- Microsoft : +2,2 %, à 420,26 USD ; reconnaissance du marché pour ses services cloud et son déploiement stratégique autour de l’IA.

- Amazon : +0,48 %, à 249,70 USD ; performances solides du commerce électronique et d’AWS.

- Broadcom : +0,44 %, à 398,72 USD ; soutenu par la forte demande de puces pour serveurs IA.

- Meta : +0,79 %, à 676,87 USD ; reprise de l’activité publicitaire couplée aux attentes positives liées aux investissements en IA.

Observation des mouvements sectoriels

Secteur des batteries lithium-ion : hausse supérieure à 8 %

- Actions représentatives : Albemarle (États-Unis) bondit de 16,31 %, Sigma Lithium de 13,61 %.

- Facteurs moteurs : la détente au Moyen-Orient réduit l’incertitude énergétique, tandis que les perspectives de la chaîne d’approvisionnement mondiale des véhicules électriques s’améliorent, attirant les capitaux vers les producteurs de lithium.

Secteur des communications optiques : hausse supérieure à 6 %

- Actions représentatives : Applied Optoelectronics (+10,36 %), Lumentum (+8,16 %), Coherent (+6,42 %, atteignant un nouveau plus haut).

- Facteurs moteurs : l’accélération des projets de centres de données IA stimule une demande soutenue pour les modules optiques haute vitesse et les lasers, entraînant une hausse coordonnée des valeurs de la chaîne d’approvisionnement.

III. Analyse approfondie d’actions individuelles

1. TSMC – Correction après des résultats trimestriels remarquables

Résumé de l’événement : TSMC a publié des résultats trimestriels exceptionnels, portés par la forte demande de puces IA, mais son cours a chuté de 3,13 % après la clôture. Les marchés suivent de près ses projets d’investissement et son exposition aux risques géopolitiques. Analyse du marché : les institutions considèrent principalement cette correction comme une prise de bénéfices à court terme, tout en soulignant la forte certitude des commandes de serveurs IA à long terme et l’attractivité persistante de sa valorisation. Implications pour l’investissement : le cycle d’investissements capaux en IA en est encore à ses débuts ; en tant que leader mondial du semi-conducteur à la commande, TSMC bénéficie d’une forte visibilité sur ses résultats futurs. Une opportunité d’entrée pourrait être envisagée après ce repli.

2. Tesla – Part importante des ventes de Cybertruck issues d’achats internes

Résumé de l’événement : environ 18 à 20 % des ventes de Cybertruck au quatrième trimestre proviennent d’achats internes effectués par les entreprises appartenant à Elon Musk, mettant en lumière son rôle stratégique au sein de l’écosystème du groupe. Analyse du marché : les analystes jugent que cette pratique soutient à court terme les chiffres de livraisons, mais que la pérennité du produit dépendra à long terme de la demande externe pour prouver sa compétitivité. Implications pour l’investissement : en tant que premier camion électrique à succès, Cybertruck illustre la confiance du groupe dans son produit ; l’attention doit désormais se porter sur la conversion des commandes externes.

3. Albemarle – Chef de file du secteur du lithium, leader de la hausse

Résumé de l’événement : hausse spectaculaire de 16,31 % sur une seule séance, entraînant une montée généralisée du secteur des batteries lithium-ion. Analyse du marché : les institutions soulignent que les espoirs de paix au Moyen-Orient réduisent les pressions sur les coûts énergétiques, tandis que la pénétration croissante des véhicules électriques dans le monde entier ravive les anticipations de tensions entre offre et demande de lithium. Implications pour l’investissement : la logique d’un rebond des cours du lithium depuis leur creux semble valable ; Albemarle, en tant que producteur mondial de lithium de premier plan, présente un potentiel de croissance des bénéfices notable.

4. Applied Optoelectronics – Forte performance du concept des communications optiques

Résumé de l’événement : hausse de 10,36 %, suivi d’une montée générale des actions du secteur des communications optiques. Analyse du marché : la demande explosive de modules optiques haute vitesse pour les centres de données IA a fortement accru la visibilité des commandes pour les entreprises de la chaîne d’approvisionnement. Implications pour l’investissement : dans un contexte où les investissements capaux en IA dépassent les attentes, la filière des communications optiques demeure dans une phase de forte croissance ; un suivi attentif de l’exécution des commandes est recommandé.

5. Netflix – Résultats du T1 supérieurs aux attentes, mais prévisions du T2 décevantes

Résumé de l’événement : les revenus et la croissance du nombre d’abonnés du T1 ont dépassé les attentes, mais les prévisions pour le T2 sont inférieures aux attentes du marché ; par ailleurs, le cofondateur Reed Hastings annonce progressivement son retrait de la direction. Analyse du marché : les institutions voient dans le contrôle des coûts de contenu et la croissance de l’activité publicitaire les leviers clés de la croissance à long terme, tandis que la transition managériale pourrait générer une certaine incertitude à court terme. Implications pour l’investissement : dans un paysage concurrentiel de plus en plus serré pour les plateformes de streaming, Netflix doit continuer à démontrer l’efficacité de sa stratégie tarifaire et de son catalogue ; l’évolution future du nombre d’abonnés et de la valeur moyenne par utilisateur (ARPU) sera cruciale.

IV. Actualités des projets cryptomonnaies

1. CryptoViz.art, analyste chez Glassnode, estime qu’il est encore trop tôt pour affirmer que le Bitcoin a entamé un nouveau cycle haussier. Le prix moyen réel du marché du Bitcoin s’élève à 78 013 USD, niveau actuellement non atteint, plaçant ainsi les détenteurs actifs en position de perte. Depuis le 31 janvier, date à laquelle le prix du Bitcoin est tombé sous ce seuil, 75 jours se sont écoulés, avec une perte actuelle d’environ 5 %. Les données historiques montrent que, lors des cycles de 2018 et 2022, les creux se sont formés entre le 5ᵉ et le 9ᵉ mois. Parallèlement, le capitalisation boursière du Bitcoin continue de fuir le marché. Axel Adler Jr., analyste chez CryptoQuant et chercheur spécialisé sur le Bitcoin, note que, sur les 105 séances de 2026 à ce jour, le taux de croissance annuelle de la capitalisation boursière par rapport à la capitalisation « réalisée » est resté négatif, signifiant que le marché n’a pas réussi à attirer suffisamment de nouveaux capitaux pour soutenir des niveaux de prix plus élevés. Les données indiquent que la capitalisation « réalisée » du Bitcoin est passée de 1,12 trillion de dollars début janvier à 1,08 trillion de dollars, soit une baisse de 3,23 %. Bien que certains indicateurs récents se soient améliorés, Adler Jr. précise que cela ne traduit qu’un ralentissement des sorties de capitaux, et non un retournement haussier.

2. Selon Onchain Lens, BlackRock a récemment retiré 3 899 BTC (289,88 millions de dollars) et 839 ETH (1,95 million de dollars) depuis Coinbase.

3. Charles Hoskinson, fondateur de Cardano, explique que la proposition de défense quantique du Bitcoin, BIP-361, élaborée par des développeurs tels que Jameson Lopp, a été incorrectement qualifiée de fourchette molle (soft fork), alors qu’elle nécessite en réalité une fourchette dure (hard fork), ce qui entre en contradiction avec la culture du Bitcoin, résolument opposée aux hard forks.

4. Amy Oldenburg, directrice de la stratégie des actifs numériques chez Morgan Stanley, déclare que les cryptomonnaies passent d’une activité marginale à une composante centrale des opérations, « intégrée désormais dans les activités quotidiennes ». Nommée en février dernier, elle est chargée d’intégrer les stratégies et la mise en œuvre des actifs numériques au sein des départements de gestion de patrimoine et d’actifs institutionnels, afin d’insérer les cryptomonnaies et la tokenisation dans les infrastructures existantes.

5. Yuga Labs, développeur de la collection NFT Bored Ape Yacht Club, annonce un changement de direction : Greg Solano quitte la fonction de PDG pour devenir président du conseil d’administration, tandis que Michael Figge, ancien directeur produit, lui succède à la tête de l’entreprise. Figge, membre de l’entreprise depuis 2021, occupe déjà la fonction de PDG depuis plusieurs semaines.

6. Josh Stark, cadre dirigeant de la Fondation Ethereum (Ethereum Foundation), annonce qu’il quittera ses fonctions à la fin de ce mois, mettant ainsi un terme à un mandat de cinq ans. Il avait rejoint la Fondation depuis l’équipe Special Projects, puis intégré la direction générale, travaillant aux côtés de la présidente Aya Miyaguchi, du fondateur Vitalik Buterin et de plusieurs coprésidents du conseil d’administration. Il a participé à la communication et à la coordination de mises à niveau majeures telles que The Merge, Dencun, Fusaka et Pectra.

V. Calendrier des événements du jour

Prévisions d’événements importants

- Développements liés à l’audition de Wash sur sa nomination à la présidence de la Fed : la pression exercée par les démocrates se poursuit ; surveillez les déclarations du Sénat concernant l’impact sur les anticipations de politique monétaire.

Points de vue des institutions :

Avec l’entrée rapide en vigueur de l’accord de cessez-le-feu au Moyen-Orient et les progrès substantiels des négociations nucléaires entre les États-Unis et l’Iran, la prime de risque géopolitique a fortement reculé, entraînant une baisse des cours du pétrole tout en stimulant significativement l’évaluation des actifs à risque mondiaux. Les stratèges de Nomura soulignent que la reprise boursière américaine, portée actuellement par une « peur de manquer » (FOMO), n’est pas encore terminée : tant qu’aucune pénurie énergétique ni aucune dérive incontrôlée des rendements obligataires ne survient, les investisseurs ne devraient pas adopter une position vendeuse contre le marché. Le S&P 500 et le Nasdaq battent tour à tour des records historiques, les titres technologiques — notamment ceux liés à l’IA — étant les principaux bénéficiaires des flux de capitaux. Le marché des cryptomonnaies rebondit simultanément : le Bitcoin reste solidement ancré au-dessus de 74 000 USD, les flux vers les ETF se poursuivent, et les données de liquidations à effet de levier restent modérées, témoignant d’une restauration de l’appétit pour le risque. Globalement, les institutions considèrent que l’amélioration de l’humeur des investisseurs à court terme soutiendra une tendance globalement haussière, bien que prudente, pour les marchés boursiers américains et les actifs cryptos ; toutefois, elles appellent à la vigilance face aux perturbations potentielles des anticipations sur les taux à long terme dues aux changements de personnel à la Fed, ainsi qu’aux risques de récidive de la tension géopolitique au Moyen-Orient.

Avertissement : le contenu ci-dessus a été collecté et synthétisé par une intelligence artificielle, puis vérifié et publié manuellement. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News