Rapport approfondi de DWF : L’IA surpasse les humains dans l’optimisation des rendements en DeFi, mais reste 5 fois moins performante pour les transactions complexes

TechFlow SélectionTechFlow Sélection

Rapport approfondi de DWF : L’IA surpasse les humains dans l’optimisation des rendements en DeFi, mais reste 5 fois moins performante pour les transactions complexes

Les activités des agents ne feront que s’accélérer davantage ; les infrastructures mises en place aujourd’hui détermineront comment fonctionnera la prochaine phase de la finance sur chaîne.

Auteur : DWF Ventures

Traduction et adaptation : TechFlow

Introduction de TechFlow : Les agents IA représentent déjà près d’un cinquième du volume des transactions dans le domaine du DeFi. Dans des scénarios bien définis comme l’optimisation des rendements, ils surpassent effectivement les opérateurs humains. Toutefois, lorsqu’il s’agit de leur confier des opérations de trading entièrement autonomes, même les meilleurs modèles d’IA ne parviennent pas à atteindre un cinquième des performances des meilleurs traders humains. Cette étude analyse en profondeur les performances réelles des agents IA dans divers contextes du DeFi, et mérite l’attention de tous ceux qui s’intéressent au trading automatisé.

Points clés

L’automatisation et les activités d’agents représentent actuellement environ 19 % de l’ensemble des activités sur chaîne, mais l’autonomie complète « bout à bout » n’est pas encore réalisée.

Dans des cas d’usage restreints et bien définis — tels que l’optimisation des rendements — les agents ont déjà démontré des performances supérieures à celles des humains et des bots. En revanche, pour des actions multidimensionnelles telles que le trading, les humains conservent un avantage net sur les agents.

Entre agents, le choix du modèle sous-jacent et la gestion des risques sont les facteurs ayant le plus grand impact sur les performances en matière de trading.

Avec l’adoption à grande échelle des agents, plusieurs risques liés à la confiance et à l’exécution émergent, notamment les attaques Sybil, la surconcentration stratégique (« strategy crowding ») et les compromis entre confidentialité et transparence.

La croissance continue des activités d’agents

Au cours de la dernière année, les activités d’agents ont connu une progression régulière, tant en termes de volume que de nombre de transactions. Le protocole x402 de Coinbase a joué un rôle moteur dans cette évolution, tandis que des acteurs majeurs tels que Visa, Stripe et Google ont également lancé leurs propres standards. La majeure partie des infrastructures actuellement en développement vise deux scénarios principaux : les canaux de communication entre agents, ou les appels d’agents déclenchés par des utilisateurs humains.

Bien que les transferts de stablecoins soient largement pris en charge, les infrastructures actuelles reposent encore sur des passerelles de paiement traditionnelles en couche inférieure, ce qui signifie qu’elles demeurent tributaires de contreparties centralisées. Ainsi, le scénario ultime d’un agent « pleinement autonome », capable de se financer lui-même, de s’exécuter sans intervention humaine et d’optimiser continuellement ses décisions en fonction de conditions changeantes, n’est pas encore réalisé.

Les agents ne sont pas totalement nouveaux dans l’écosystème du DeFi. Depuis plusieurs années, des bots automatisés opèrent déjà au sein des protocoles sur chaîne, capturant notamment la valeur MEV ou générant des rendements supplémentaires impossibles à obtenir sans code. Ces systèmes fonctionnent très efficacement dans des cadres bien définis, dont les paramètres ne changent pas fréquemment ni ne nécessitent une supervision constante. Toutefois, les marchés se sont progressivement complexifiés avec le temps — c’est précisément dans ce contexte que surgissent les nouvelles générations d’agents, dont la chaîne de blocs est devenue, ces derniers mois, un terrain d’expérimentation privilégié.

Performances réelles des agents

Selon le rapport, les activités d’agents connaissent une croissance exponentielle : plus de 17 000 agents ont été lancés depuis 2025. L’ensemble des activités automatisées ou pilotées par des agents représente désormais plus de 19 % de l’ensemble des activités sur chaîne. Ce chiffre ne surprend guère, puisqu’il est estimé que plus de 76 % des transferts de stablecoins sont générés par des bots. Cela indique un potentiel de croissance considérable pour les agents dans l’écosystème du DeFi.

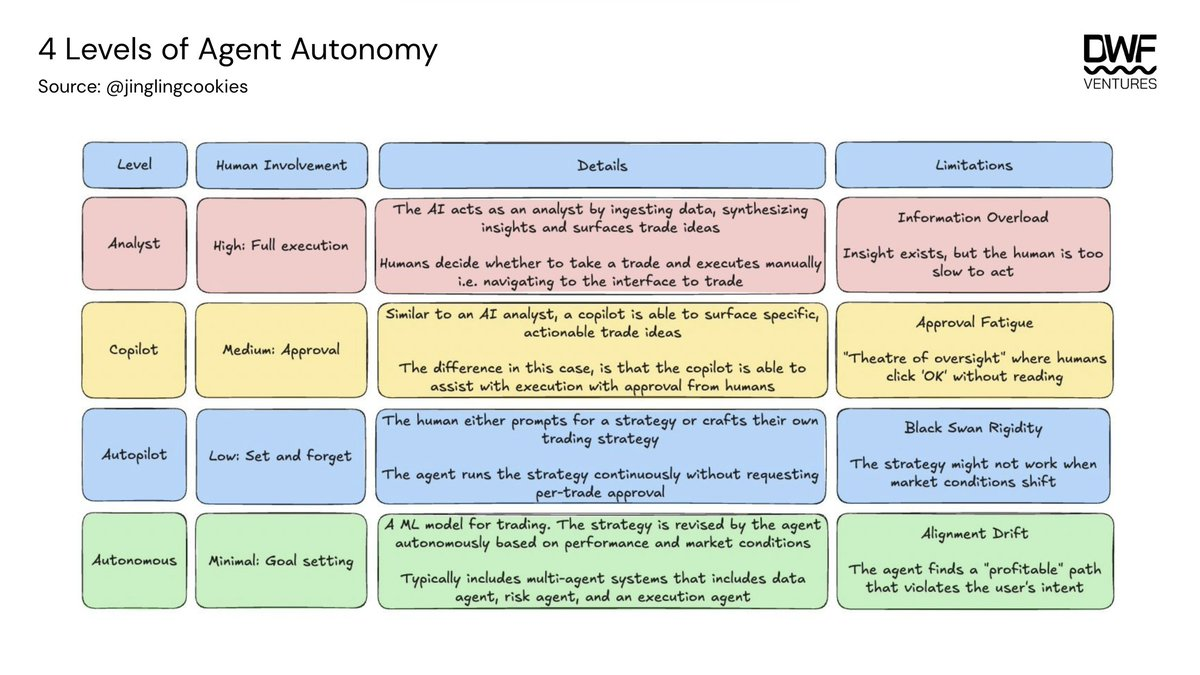

L’autonomie des agents couvre un large spectre : elle va d’une expérience proche de celle d’un assistant conversationnel, exigeant une surveillance humaine étroite, à des agents capables, à partir d’un objectif donné, d’élaborer des stratégies adaptées aux conditions de marché. Comparés aux bots, les agents présentent plusieurs avantages clés : capacité à réagir et à exécuter des décisions en quelques millisecondes dès réception de nouvelles informations, ainsi que possibilité d’étendre leur portée à des milliers de marchés tout en maintenant une rigueur identique.

Actuellement, la plupart des agents se situent encore au niveau « analyste » ou « copilote », car ils sont majoritairement en phase de test.

Optimisation des rendements : les agents excellent

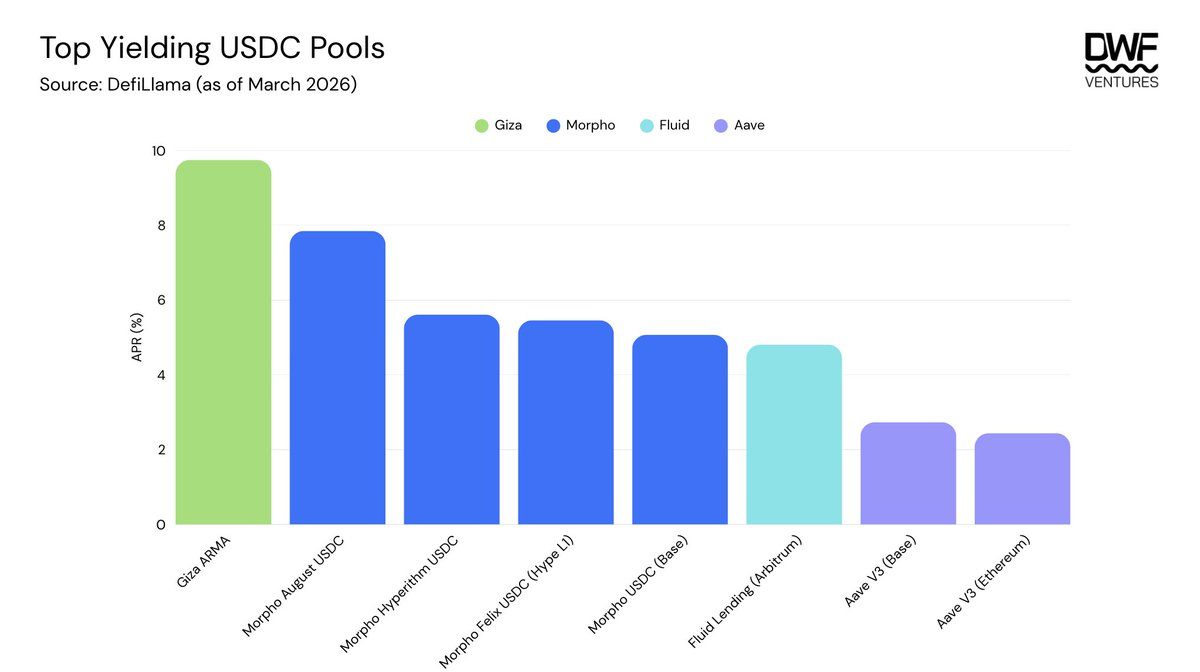

La fourniture de liquidité constitue un domaine où l’automatisation est déjà largement répandue : les agents détiennent actuellement une TVL (valeur totale verrouillée) supérieure à 39 millions de dollars américains. Ce chiffre mesure principalement les actifs directement déposés par les utilisateurs dans les contrats des agents, mais exclut les capitaux routés via des trésoreries externes.

Giza Tech est l’un des principaux protocoles dans ce domaine. À la fin de l’année dernière, il a lancé ARMA, sa première application agent conçue pour améliorer la capture de rendements sur les principaux protocoles DeFi. ARMA a déjà attiré plus de 19 millions de dollars américains d’actifs gérés et généré un volume de transactions d’agents dépassant 4 milliards de dollars américains. Le ratio élevé entre volume de transactions et actifs gérés indique que les agents rééquilibrent fréquemment leurs positions, ce qui permet une capture accrue de rendements. Une fois les fonds déposés dans le contrat, l’exécution devient entièrement automatisée, offrant ainsi aux utilisateurs une expérience « un clic », simple et presque exempte de surveillance humaine.

Les performances d’ARMA sont remarquables : il génère un rendement annuel supérieur à 9,75 % sur USDC. Même après déduction des frais de rééquilibrage supplémentaires et de la commission de performance de 10 % prélevée par l’agent, ce rendement reste supérieur à celui offert par des protocoles classiques de prêt comme Aave ou Morpho. Néanmoins, la montée en puissance (scalabilité) demeure un défi critique, car ces agents n’ont pas encore été éprouvés dans des conditions réelles à l’échelle des principaux protocoles DeFi.

Trading : les humains largement en tête

Pour des actions plus complexes comme le trading, les résultats sont nettement plus hétérogènes. Les modèles actuels reposent sur des entrées définies par des humains et produisent des sorties conformes à des règles prédéfinies. L’apprentissage automatique étend cette approche en permettant aux modèles d’ajuster leur comportement en temps réel face à de nouvelles informations, sans reprogrammation explicite — ce qui les positionne au stade du « copilote ». L’arrivée d’agents pleinement autonomes transformera radicalement le paysage du trading.

Plusieurs compétitions de trading ont déjà été organisées, impliquant soit des agents entre eux, soit des humains contre des agents. Les résultats révèlent des écarts significatifs entre les modèles. Trade XYZ a organisé une compétition humains contre agents sur les actions cotées sur sa plateforme. Chaque compte disposait d’un capital initial de 10 000 dollars américains, sans restriction sur l’effet de levier ni sur la fréquence des transactions. Les résultats ont massivement favorisé les humains : les meilleurs traders ont obtenu des performances plus de cinq fois supérieures à celles des meilleurs agents.

Par ailleurs, Nof1 a organisé une compétition entre agents basée sur différents modèles (Grok-4, GPT-5, Deepseek, Kimi, Qwen3, Claude, Gemini), afin de tester diverses configurations de risque — allant de la préservation du capital à l’utilisation maximale de l’effet de levier. Ces résultats mettent en lumière plusieurs facteurs explicatifs des différences de performance :

Durée moyenne des positions : une corrélation forte existe entre la durée de détention moyenne et la performance. Les modèles conservant chaque position pendant 2 à 3 heures en moyenne surpassent nettement ceux qui procèdent à des rotations fréquentes.

Valeur espérée (« expected value ») : ce critère mesure si le modèle réalise, en moyenne, des gains ou des pertes par transaction. Il est intéressant de noter que seuls les trois premiers modèles affichent une valeur espérée positive, ce qui signifie que la majorité des modèles réalisent plus de pertes que de gains.

Effet de levier : des niveaux modérés d’effet de levier (en moyenne entre 6× et 8×) se sont révélés plus performants que des niveaux supérieurs à 10×, qui amplifient les pertes.

Stratégies de prompt : « Monk Mode » s’est avéré jusqu’à présent le modèle le plus performant, tandis que « Situational Awareness » a obtenu les pires résultats. En fonction des caractéristiques propres aux modèles, cela montre que la concentration sur la gestion des risques et une moindre dépendance à des sources externes conduisent à de meilleures performances.

Modèle de base : Grok 4.20 surpasse tous les autres modèles de plus de 22 % dans toutes les configurations de prompts testées, et constitue le seul modèle à générer un profit moyen positif.

D’autres facteurs — tels que la préférence long/court, la taille des transactions ou les scores de confiance — n’ont pas fourni suffisamment de données ou ne se sont pas révélés corrélés positivement avec les performances des modèles. Globalement, ces résultats indiquent que les agents tendent à mieux performer dans des cadres bien définis et contraints, ce qui souligne le rôle toujours essentiel des humains dans la définition des objectifs.

Comment évaluer un agent

Étant donné que les agents en sont encore à un stade précoce de développement, aucun cadre d’évaluation complet n’existe à ce jour. La performance historique est couramment utilisée comme référence pour évaluer les agents, mais des indicateurs plus robustes peuvent être tirés de certains facteurs fondamentaux.

Performance sous différentes volatilités : inclure la capacité à limiter disciplinairement les pertes lorsque les conditions se dégradent, ce qui révèle la capacité de l’agent à identifier des facteurs hors chaîne pouvant impacter la rentabilité des transactions.

Transparence et confidentialité : chacune présente des compromis spécifiques. Un agent transparent, dont les transactions peuvent être facilement reproduites, perd toute avantage stratégique. Un agent privé, quant à lui, expose ses utilisateurs au risque d’appropriation interne par son créateur, qui pourrait aisément devancer ses propres utilisateurs.

Sources d’information : les données auxquelles l’agent a accès sont cruciales pour comprendre comment il prend ses décisions. Il est impératif de garantir leur fiabilité et d’éviter toute dépendance excessive vis-à-vis d’une seule source.

Sécurité : disposer d’audits rigoureux des contrats intelligents et d’une architecture adéquate de gestion des fonds est essentiel pour assurer des dispositifs de secours en cas d’événements extrêmes (« cygnes noirs »).

Les prochaines étapes pour les agents

Pour permettre une adoption à grande échelle des agents, de nombreux travaux restent à accomplir au niveau de l’infrastructure. Ils se résument à deux questions centrales : la confiance accordée aux agents et la fiabilité de leur exécution. En effet, les actions des agents autonomes ne sont pas encore soumises à des garde-fous, et des cas de mauvaise gestion des fonds ont déjà été observés.

L’ERC-8004, lancé en janvier 2026, constitue le premier registre sur chaîne permettant aux agents autonomes de se découvrir mutuellement, d’établir une réputation vérifiable et de collaborer en toute sécurité. Il s’agit d’un verrou essentiel pour la composableité du DeFi, car les scores de confiance sont intégrés directement dans les contrats intelligents eux-mêmes, autorisant des interactions sans permission entre agents et protocoles. Cependant, cela ne garantit pas que les agents fonctionneront toujours de manière non malveillante : des vulnérabilités de sécurité telles que la collusion autour de la réputation ou les attaques Sybil restent possibles. Des espaces importants subsistent donc à combler dans les domaines de l’assurance, de la sécurité et de la mise en jeu économique (« economic staking ») des agents.

Avec l’expansion des activités d’agents dans le DeFi, le phénomène de surconcentration stratégique (« strategy crowding ») émerge comme un risque structurel. Les « fermes de rendements » (« yield farms ») en constituent le précédent le plus évident : à mesure qu’une stratégie se généralise, ses rendements se compriment. Une dynamique similaire pourrait affecter le trading piloté par agents. Si un grand nombre d’agents sont entraînés sur des jeux de données similaires et optimisés selon des objectifs identiques, ils convergeront inévitablement vers des positions et des signaux de sortie quasi identiques.

Le document académique « CoinAlg », publié par l’Université Cornell en janvier 2026, formalise une version de ce problème. Les agents transparents sont vulnérables à l’arbitrage, car leurs transactions sont prévisibles et peuvent être devancées. Les agents privés évitent ce risque, mais introduisent un autre danger : leur créateur conserve un avantage informationnel sur ses utilisateurs, et peut exploiter, grâce à cette opacité même destinée à protéger les utilisateurs, des connaissances internes à des fins lucratives.

Les activités d’agents ne feront que s’accélérer. L’infrastructure mise en place aujourd’hui déterminera la manière dont la finance sur chaîne évoluera dans sa prochaine phase. À mesure que l’adoption des agents augmentera, ceux-ci s’auto-amélioreront et deviendront plus réactifs aux préférences des utilisateurs. Ainsi, le principal facteur de différenciation se résumera à la fiabilité de l’infrastructure sous-jacente — et ce sont précisément ces infrastructures qui remporteront la plus grande part de marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News