Scénario en quatre phases d’un conflit impliquant l’Iran : le sixième jour constitue un point de basculement, et juillet représente le véritable moment opportun pour acheter.

TechFlow SélectionTechFlow Sélection

Scénario en quatre phases d’un conflit impliquant l’Iran : le sixième jour constitue un point de basculement, et juillet représente le véritable moment opportun pour acheter.

La Réserve fédérale américaine sera contrainte de baisser ses taux d’intérêt en septembre.

Auteur : Radigan Carter

Traduction et adaptation : TechFlow

Introduction de TechFlow : Le contexte même dans lequel cet article a été rédigé en dit long : l’auteur a rédigé ce cadre analytique en quatre étapes tout en évacuant sa famille depuis Oman et en faisant face à des attaques par missiles.

Il ne cherche pas à prédire l’issue du conflit, mais à dégager un scénario intermédiaire le plus plausible : six semaines constituent le seuil critique pour la transmission de l’inflation ; juillet-août offrent une fenêtre d’achat ; et la Réserve fédérale américaine (Fed) sera contrainte de baisser ses taux en septembre.

Il s’agit, à ce jour, de l’une des analyses les plus denses en informations et les plus crédibles sur l’impact du conflit iranien sur les marchés.

Texte intégral :

Cette semaine passée, j’ai rédigé cet article par intermittence, entre l’évacuation de mon épouse et la gestion des attaques subies à Oman. Il reflète ma réflexion actuelle sur la manière dont cette guerre affectera les marchés au cours des six à douze prochains mois. Je ne formule aucune prédiction, mais tente simplement d’identifier le scénario intermédiaire le plus probable afin de pouvoir m’y adapter progressivement à mesure que la situation évolue.

Mon objectif demeure celui de Thucydide : assumer mes propres risques, rechercher la compréhension, et dire clairement la vérité. Lorsque des forces colossales entrent à nouveau en collision frontale, nous ressentons tous le poids de l’incertitude. Mon unique préoccupation est alors la suivante : que dois-je faire, en tant qu’investisseur individuel, pour protéger ma famille ?

J’identifie quatre phases devant se succéder.

Première phase

Le déni. C’est précisément où nous en sommes aujourd’hui. Nous observons des fluctuations boursières liées aux déclarations du président — les marchés ouvrent et réagissent immédiatement selon ce qu’il dit. Tout le monde s’efforce désespérément de croire que cette nouvelle guerre au Moyen-Orient sera brève. Powell affirme déjà publiquement qu’il ne s’agit pas de « stagflation », tandis qu’il regarde, impuissant, Israël bombarder le gisement gazier de South Pars, au point qu’il en aurait presque envie de jeter son téléphone contre le mur.

Deuxième phase

Si la guerre se prolonge, ce seuil critique de six semaines, qui tombe vers la mi-avril, déclenchera cette phase. À la sixième semaine, le choc pétrolier provoqué par les frappes contre les infrastructures énergétiques aura atteint les coûts du fret, des denrées alimentaires et des biens de consommation. Les données de l’IPC commenceront à susciter la panique. Les actions technologiques subiront de véritables pressions, car leurs multiples de valorisation commenceront à se contracter.

Les valorisations technologiques devraient effectivement baisser — des prix de l’énergie plus élevés entraînent un IPC plus élevé, ce qui anéantit toute perspective résiduelle de baisse des taux par la Fed. Powell a déjà commencé à éteindre ces espoirs ; les données d’avril et de mai y mettront définitivement fin. Ce scénario ne changera pas tant qu’Israël conservera un droit de veto sur notre politique étrangère. Israël bombarde South Pars, tandis que les États-Unis autorisent la Russie et l’Iran à vendre leur pétrole sur les marchés mondiaux afin de stabiliser les prix de l’énergie.

Lorsque Powell aura définitivement éteint le dernier espoir d’une baisse des taux cette année, les marchés réagiront violemment. Et contrairement à chaque vente massive des quinze dernières années, je ne suis pas certain de pouvoir simplement acheter à bas prix et compter sur la Fed pour me relever. L’inflation qui s’annonce est une inflation d’offre — provoquée par les bombardements des gisements gaziers et des terminaux GNL.

La Fed dispose d’un tas de docteurs en économie inutiles et d’un ordinateur pour imprimer de l’argent. Elle ne possède ni une équipe d’ingénieurs pétroliers, ni des installations de traitement GNL dans ses sous-sols. La politique monétaire ne peut résoudre ce problème. Ainsi, les valorisations technologiques, actuellement fondées sur l’hypothèse d’une baisse des taux, seront réajustées pour intégrer un maintien des taux à leur niveau actuel. Dès que la réalité d’une issue simple s’évanouira, tous souffriront avant l’arrivée de l’été.

Troisième phase

Avec l’arrivée de l’été — ciblant juillet-août — les entreprises publieront leurs résultats trimestriels, et les dégâts constatés sur le terrain commenceront à se traduire par des chiffres concrets : bénéfices inférieurs aux attentes, hausse du chômage. Dans le contexte de cette guerre, l’automatisation par l’IA des emplois se poursuivra discrètement, car les entreprises chercheront à réduire leurs coûts face à l’augmentation des dépenses énergétiques. Les politiciens commenceront à paniquer à l’approche des élections législatives de novembre.

C’est précisément durant cette troisième phase que j’attends une opportunité d’achat.

Les titres de qualité figurant sur ma liste d’achats devraient apparaître à des décotes significatives — à un moment où tout le monde en aura assez, où la colère monte face à la hausse des coûts combinée à une insécurité croissante de l’emploi, et où la demande d’action s’intensifiera à l’approche de l’automne et des élections législatives. Cela arrivera. Nous sommes passés de simples mesures de réduction des coûts à une vague d’injectabilité massive comparable à celle de la guerre d’Afghanistan. Moins de trois semaines après le début du conflit, les coûts ont déjà explosé sans signe de ralentissement, et des milliers de milliards de dollars ne sont que le début. La Fed finira par céder, les politiciens renforceront le soutien budgétaire, et nous accumulerons plus d’un milliard de dollars supplémentaires de dette pour financer la guerre israélienne. Il suffit de faire preuve de patience.

Quatrième phase

Fin 2026-début 2027. La Fed cède et commence à baisser ses taux ; les achats réalisés durant la troisième phase commencent à porter leurs fruits. Je pense que, lors de la sortie de cette crise, une attention accrue sera portée à l’indépendance énergétique et à l’abondance énergétique. Les deux partis au Congrès chanteront la même chanson. Personne ne souhaite être étiqueté comme « entravant la résolution de cette souffrance », car chacun a vu de ses propres yeux comment la perturbation du marché énergétique d’une région du monde fait exploser les coûts partout ailleurs. Cela fournit également une justification et une couverture pour baisser les taux, augmenter les dépenses publiques et créer des emplois.

La guerre iranienne soulignera la nécessité de maîtriser les intrants essentiels. J’anticipe donc un effet positif sur les actifs situés sous juridiction américaine, ou du moins dans l’hémisphère occidental. Dans ce contexte, l’IA ne fera que s’accélérer. Les entreprises confrontées à une pression sur leurs marges et à une hausse des coûts énergétiques et des intrants recourront massivement à l’IA pour réduire leurs coûts de main-d’œuvre. Ces entreprises ne sont pas celles que l’on associe traditionnellement à l’IA ou à la technologie, mais les gains de productivité se refléteront dans leurs marges à partir de 2027 et au-delà. En sortant de cette guerre, l’histoire de l’IA ne concernera plus seulement les entreprises qui construisent l’IA, mais aussi celles qui l’adoptent pour survivre. C’est cette transformation structurelle que je vais chercher cet été.

Comment cette guerre a-t-elle commencé ?

Le conflit approche de sa troisième semaine, et je pense toujours que la plupart des gens sous-estiment sa durée. Ce n’est pas parce que je prévois le pire scénario — j’essaie de me concentrer sur le scénario intermédiaire le plus probable — mais parce que le cadre théologique guidant les décisions iraniennes ne répond pas aux mécanismes d’incitation supposés par les politiciens et commentateurs occidentaux.

La tradition chiite repose sur l’histoire d’Hussein ibn Ali, le troisième imam chiite, qui savait, lors de la bataille de Karbala en 680 après J.-C., qu’il allait mourir. Malgré la présence de milliers d’ennemis face à ses 72 compagnons, il alla au-devant de la mort. Dans la théologie chiite, résister à l’injustice est un devoir, même lorsque la victoire semble impossible selon les critères conventionnels. L’échec et la mort ne constituent pas un échec ; céder face à une injustice écrasante, si, c’est un échec.

La manière dont Israël et les États-Unis ont lancé cette guerre ressemble presque à une reconstitution minutieuse de l’histoire fondatrice de l’islam chiite — la diplomatie étant utilisée comme un outil de tromperie, ils ont lancé leur attaque au moment même où le ministre omanais des Affaires étrangères annonçait une percée diplomatique, assassinant Khamenei et sa famille. Tout comme Hussein fut massacré après avoir reçu la promesse d’un passage sûr.

C’est pourquoi, peu importe le nombre de frappes ciblées menées par Israël — visant des hommes en civil avec leurs familles dans des zones résidentielles — l’Iran ne pliera pas. Les Israéliens le savent, et cela ne les touche pas. Israël bombardera Téhéran jusqu’à ce qu’elle ressemble à Gaza, embrasant tout le Moyen-Orient. Le chaos ne les inquiète pas. Et les États-Unis ? Je sais que moi, non.

Dans la théologie chiite, la souffrance est redéfinie comme une confirmation de la marche sur la voie de la justice. Cette idée remonte au VIIᵉ siècle, lorsque les tribus arabes, sortant de la péninsule arabique, commencèrent à conquérir des parties des empires romain et perse. Les Perses, une civilisation ancienne, considéraient cette conquête arabe comme une injustice, ce qui fit naturellement de la théologie chiite un élément central de leur identité nationale.

L’idée qu’Israël et les États-Unis puissent assassiner les dirigeants iraniens, leur lancer quelques missiles, puis s’attendre à ce qu’ils se soumettent à une puissance étrangère — alors que toute leur histoire repose précisément sur des millénaires de résistance à l’hégémonie étrangère — est tout bonnement absurde. Nous restons tragiquement ignorants de ceux contre qui nous voulons faire la guerre, tirant zéro leçon des échecs de la guerre mondiale contre le terrorisme et de la guerre en Ukraine, tout en confiant le droit de veto sur notre politique étrangère à des psychopathes.

Situation actuelle

Nous sommes au jour 20. Le conflit a déjà franchi le seuil de la deuxième phase : la pénétration des coûts énergétiques dans la chaîne d’approvisionnement.

Hier, Israël a attaqué le champ gazier iranien de South Pars, le plus grand gisement gazier au monde. En riposte, l’Iran a gravement endommagé les installations GNL de Ras Laffan au Qatar, elles aussi parmi les plus importantes au monde. QatarEnergy a déclaré l’impossibilité d’exécuter ses contrats d’exportation de gaz naturel et a fermé ses usines de liquéfaction. Le Qatar représente environ 20 % du commerce mondial de GNL, dont plus de 80 % est destiné au Japon, à la Corée du Sud, à la Chine et à Taïwan. Ces approvisionnements sont désormais hors service, et leur rétablissement pourrait prendre plusieurs années. La raffinerie Bazan à Haïfa, en Israël — fournissant 65 % du diesel et 59 % de l’essence consommés dans le pays — a également été touchée, ainsi que d’autres infrastructures énergétiques dans la région du Golfe.

Pour ce qui est du Qatar, j’ai travaillé cinq ans à Ras Laffan Industrial City, sur la mise en service préliminaire des installations GNL. QatarEnergy (à l’époque appelée QatarGas) est verticalement intégrée : elle possède les champs gaziers offshore, les installations de traitement GNL, les terminaux d’exportation et sa propre flotte de méthaniers.

Ces installations de traitement GNL sont gigantesques. Lors de leur construction, il y a vingt ans, 250 000 ouvriers se rendaient chaque matin dans cette zone industrielle sous une chaleur accablante, et les chantiers de construction ressemblaient à une forêt de grues. Mettre en service ces installations — surtout après des dommages, puis des vérifications et des redémarrages systématiques — n’est pas une opération rapide. Ces usines de traitement du gaz constituent de véritables petites villes, coûtant des dizaines de milliards de dollars, avec des systèmes extrêmement complexes et certains composants fabriqués sur commande, dont les délais de livraison s’étendent sur plusieurs années.

Dès lors que des missiles et des drones kamikazes Shahed-136 pénètrent ces installations, causant des dégâts primaires et secondaires, accompagnés d’incendies et d’ondes de choc explosives, il faut procéder à des inspections méticuleuses, puis à des redémarrages progressifs. Certains systèmes fonctionnent sous pression extrême ; un seul point endommagé négligé pourrait provoquer une défaillance catastrophique.

Si des pièces complexes à long cycle sont endommagées, il faudra attendre plusieurs mois, voire davantage — le temps de fabriquer un nouveau conteneur en Chine ou en Corée, de l’acheminer, de le décharger au port, puis de le transporter sur site par une équipe de levage lourde Mammoet.

J’espérais initialement que les dégâts à Ras Laffan soient moins sévères, permettant une réparation en quelques mois plutôt que sur plusieurs années. Malheureusement, il semble que ce ne soit pas le cas.

Cela aura des effets immédiats en cascade sur d’autres secteurs. Le gaz naturel offshore qatari contient une forte teneur en soufre. QatarEnergy, comme on dit « utiliser la bête entière », extrait du gaz naturel du soufre liquide chaud, qu’elle transforme en granulés de soufre, puis expédie par cargos pour produire des engrais, des produits chimiques, du ciment ou des produits pétroliers. Une fois la production GNL interrompue, une série d’effets en cascade se déclenche, dont les répercussions secondaires et tertiaires restent encore incertaines. Une chose est sûre : si cette situation persiste suffisamment longtemps, l’économie mondiale commencera à dysfonctionner de manières inattendues.

Comme le disait Charles Gave, « l’économie est une transformation d’énergie ». À mesure que l’énergie dont le monde dépend est retirée du réseau — et reste hors service — les pays se précipiteront pour trouver d’autres sources d’importations énergétiques. La fermeture des producteurs énergétiques du Moyen-Orient fera monter les prix mondiaux de l’énergie. Cela pourrait profiter aux exportateurs énergétiques américains, mais à terme, les coûts énergétiques plus élevés seront répercutés sur les consommateurs, et les entreprises incapables d’acheter de l’énergie à des prix plus élevés devront fermer leurs capacités et licencier du personnel.

Graphique : Vers un effondrement inflationniste

Crise du détroit d’Ormuz

Outre les attaques contre les infrastructures énergétiques, le conflit continue de s’étendre régionalement. Israël envahit le sud du Liban, causant environ 1 000 morts et près d’un million de personnes déplacées. Les Forces de mobilisation populaire irakiennes — milice chiite soutenue par l’Iran, ayant joué un rôle crucial contre Daech en 2016 — sont désormais engagées au combat, attaquant les installations américaines en Irak, en Arabie saoudite, au Koweït et en Jordanie. Cela oblige les États-Unis à retirer et à redéployer leurs troupes dans la région, affaiblissant davantage leur capacité à maintenir des opérations locales.

J’ai navigué à plusieurs reprises à travers le détroit d’Ormuz et ai précédemment rédigé un article sur ce sujet.

Depuis le début de la guerre, plus de vingt navires ont été attaqués. Les Gardiens de la révolution islamique ont mené cinquante opérations contre les bases américaines dans la région. Ma compréhension est la suivante : depuis Adana, dans le sud de la Turquie, en descendant vers le sud à travers Israël, puis en s’étendant vers l’est pour inclure le Liban, la Syrie, l’Irak, la péninsule arabique, le golfe Persique et la mer d’Oman, l’ensemble de cette région est désormais sous le contrôle de la puissance de feu iranienne.

Si l’on intègre également les Houthis au Yémen, dès lors qu’ils commencent à attaquer la navigation en mer Rouge, le commerce maritime mondial et le commerce énergétique seront coupés en deux. Des analogies historiques incluent : la fermeture de la route de la soie par l’Empire ottoman, le choc économique mondial causé par le déclenchement de la Première Guerre mondiale en été 1914, et la crise du canal de Suez en 1956, qui révéla au monde la fin effective de l’Empire britannique. C’est pourquoi je pense qu’après la sortie de cette crise en quatrième phase, les investisseurs réexamineront leurs portefeuilles et réfléchiront sérieusement aux questions soulevées par cette guerre. Beaucoup diront probablement : « Oui, les bénéfices sont bons, mais l’actif est-il sécurisé ? Sous quelle juridiction se trouve-t-il ? » Les actifs situés dans des juridictions perçues comme plus sûres — ne nécessitant pas de traverser des points de passage critiques pour atteindre les marchés finaux — pourraient bénéficier d’une prime. Les enjeux de ce conflit sont considérables.

L’escalade progressive

On me demande pourquoi, si l’Iran contrôle le détroit d’Ormuz par sa puissance de feu, les États-Unis ne commencent pas à frapper les infrastructures vitales. Après les assassinats ciblés, l’extension régionale du conflit et les attaques actuelles contre les producteurs énergétiques, une escalade supplémentaire — quelle que soit la façon dont des stagiaires de la Maison Blanche présentent cette guerre comme un jeu vidéo et diffusent des vidéos de propagande révoltantes — n’est pas une décision à prendre à la légère.

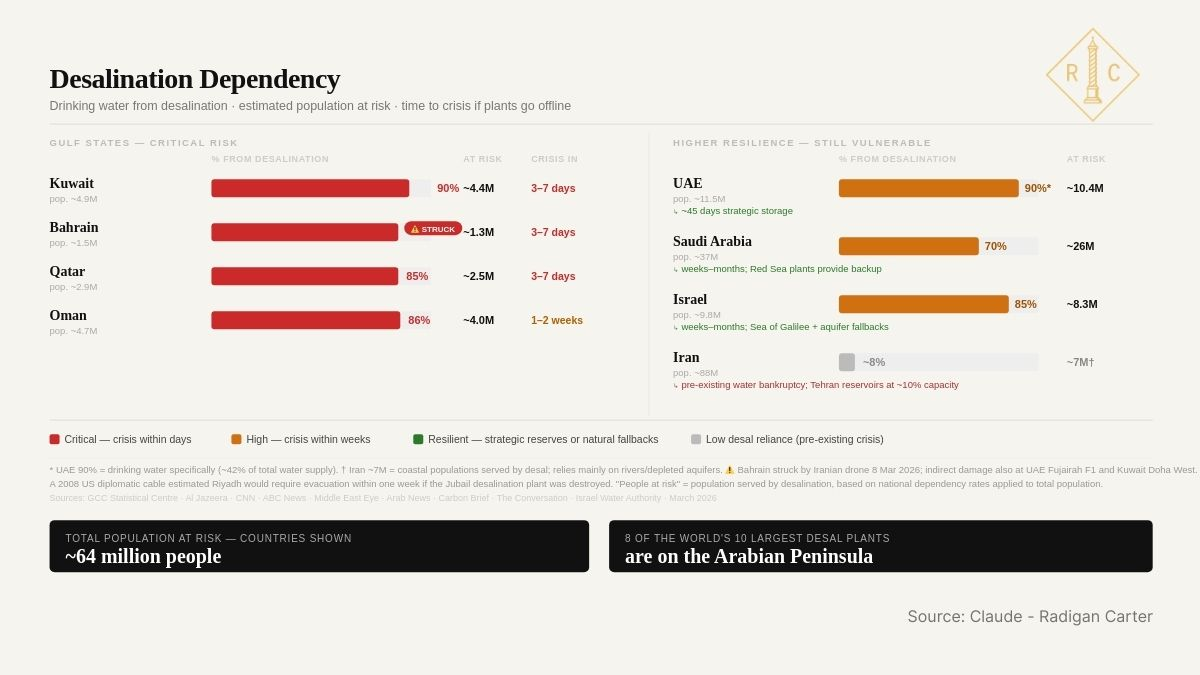

Malheureusement, nous frappons déjà les infrastructures vitales. Au septième jour du conflit, les États-Unis ont attaqué une usine de dessalement d’eau de mer sur l’île iranienne de Qeshm, qui contrôle précisément l’accès au détroit d’Ormuz. Les conditions géologiques iraniennes ont doté cette île de nombreuses grottes naturelles, que les Gardiens de la révolution islamique améliorent et renforcent depuis des décennies pour y développer des installations souterraines.

Le lendemain, l’Iran a riposté avec une escalade équivalente, envoyant des drones d’attaque contre une usine de dessalement au Bahreïn. Le Koweït et les Émirats arabes unis ont également signalé des dégâts liés à des missiles sur leurs usines de dessalement. Pour les pays du Golfe et Israël, la perte de ces usines constitue une menace existentielle. Avec l’arrivée de l’été et des températures atteignant 46 °C, une rupture de l’approvisionnement en eau potable et en électricité entraînera une crise humanitaire réelle, susceptible de causer des décès.

Plus de 90 % de l’eau dessalée dans la région du Golfe provient de seulement 56 usines. Au Koweït et au Bahreïn, l’eau dessalée représente environ 90 % de l’approvisionnement national. À Oman, où je me trouve, ce taux est de 86 % ; en Israël, de 80 % ; en Arabie saoudite, de 70 % ; aux Émirats arabes unis, de 42 %.

Si les États-Unis et Israël poursuivent leurs frappes contre les infrastructures vitales, l’Iran ripostera. À mesure que les capacités de défense aérienne s’épuiseront, ces frappes deviendront de plus en plus faciles à réaliser — c’est là une vulnérabilité asymétrique pour les pays du Golfe et Israël. Environ 64 millions de personnes pourraient être touchées. Cela déclenchera une crise humanitaire et migratoire dépassant largement celle de la guerre civile syrienne, avec des répercussions profondes sur l’Europe et la Turquie.

Le pétrole a bâti le Moyen-Orient moderne, mais l’eau dessalée le maintient en vie. Dans cette guerre, l’Iran détient l’initiative d’escalade sur ces deux fronts. Les États-Unis ont besoin que le pétrole continue de sortir du golfe Persique pour stabiliser les marchés mondiaux, tout comme la région ne peut se passer de ses usines de dessalement. Israël peut continuer à grimper les échelons de l’escalade, mais atteindra inévitablement le sommet — et l’Iran, à ce moment-là, frappera ses usines de dessalement.

Deuxième phase : la logique du seuil des six semaines

Tout ce qui s’est produit jusqu’à présent appartient à la première phase — où nous en sommes actuellement, pourquoi aucune des deux parties ne peut reculer, et pourquoi le conflit risque fort de durer. Mais Trump pourrait très bien annoncer demain sur Truth Social une victoire éclatante, mettre fin à la guerre et conclure un accord remarquable — peu importe si cet accord est réel ou non.

Peu importe que le détroit d’Ormuz reste sous contrôle iranien, ou que les États-Unis vivent leur propre « moment de Suez » — cela aura des conséquences plus lointaines, mais c’est une autre question. Ce qui compte ici, c’est de savoir si les coûts énergétiques plus élevés auront eu le temps de se propager dans les autres maillons de la chaîne d’approvisionnement. Dans ce cas, toute cette analyse deviendrait caduque.

Lors de ma réflexion, je me suis posé la question suivante : à quel moment les prix énergétiques plus élevés seront-ils déjà en circulation dans le système, indépendamment de toute déclaration ou de tout accord annoncé ?

J’ai identifié un seuil de six semaines. À la sixième semaine, la période de déni prendra fin. Rien ne sera plus comme avant. Cette guerre n’est pas une petite aventure de vingt minutes. Les données d’inflation d’avril et de mai refléteront les dommages réels déjà infligés.

Graphique : Chaque néoconservateur parle du Moyen-Orient

Voici comment j’ai abouti à ce seuil de six semaines :

Les semaines 1 à 2 : ajustement des prix des produits raffinés — ce que nous avons déjà observé. Les stations-service réajustent leurs prix de l’essence et du diesel. Les pays les plus vulnérables commencent à connaître des pénuries. Le pétrole a augmenté d’environ 40 % par rapport à son niveau pré-guerre.

Les semaines 3 à 4 : c’est la phase actuelle. À mesure que les transporteurs réajustent leurs tarifs en fonction des nouveaux coûts de carburant, les coûts du fret et de la logistique commencent à s’ajuster. Les données de l’IPCH de février ont affiché +0,7 %, contre une attente de +0,3 % — un premier signal précoce de cette phase. Les données d’inflation d’avril seront encore plus mauvaises, car les coûts continuent de pénétrer le système.

Les semaines 5 à 8 : l’augmentation des coûts du fret et de la logistique des deux premières semaines atteint les biens de consommation, car ces coûts sont répercutés sur les consommateurs. Aliments, matériaux de construction et biens manufacturés sont tous réajustés, car l’inflation globale liée au carburant et au fret du mois précédent atteint enfin le consommateur.

À la sixième semaine, les coûts plus élevés auront atteint les consommateurs — peu importe que le conflit cesse ou non. Les prix plus élevés sont désormais ancrés, surtout après la mise hors service des producteurs énergétiques. Il ne reste plus qu’à patienter pour voir la troisième et la quatrième phase se dérouler en été et en automne.

Avant six semaines, un cessez-le-feu pourrait annuler la plupart des dégâts, car les contrats ne sont pas encore totalement renouvelés, les entreprises peuvent revenir à leurs anciens prix, et la Fed pourrait baisser ses taux — tout rentrerait dans l’ordre, du moins en théorie. Bien que, compte tenu des attaques contre les infrastructures énergétiques et de la mise hors service prévisible des approvisionnements en gaz naturel qatari, mon jugement pourrait comporter une marge d’erreur.

Après six semaines, même un cessez-le-feu ne pourra annuler ce qui est déjà dans les tuyaux. Le réajustement des prix est accompli, et les données de l’IPC de mai et juin refléteront les dégâts, quels que soient les développements en Iran.

Ces données de l’IPC pousseront Powell — qui déclare actuellement ne pas craindre la stagflation — à éteindre définitivement le dernier espoir d’une baisse des taux cette année, maintenant les taux à leur niveau actuel. Cela entraînera une contraction des marges technologiques et une réaction négative des marchés. Plus la guerre se prolongera, moins personne ne sera satisfait.

Troisième phase : un été interminable et l’IA

Mon programme pour cet été consiste à aller à la plage et à la salle de sport, afin de cultiver ma patience, puis, à la fin de l’été, à examiner sérieusement où en est la situation. En août, nous devrions commencer à voir les rapports financiers des entreprises refléter les dégâts que nous observons déjà sur le terrain. Parallèlement, l’IA continuera à s’accélérer en coulisses, car les entreprises cherchent à réduire leurs coûts sous la pression d’une hausse des coûts énergétiques.

Les entreprises déploient déjà l’IA au lieu d’embaucher. Or, nous superposons à cela un choc énergétique stagflationniste. Même sans être un expert en fusées, on comprend aisément qu’une entreprise confrontée à une compression de ses marges due à un baril à 95 dollars, et contrainte de réduire ses coûts, remplacera autant que possible ses employés par des outils d’IA. Il ne s’agit plus d’une initiative innovante, mais d’une question de survie.

L’adoption de l’IA s’accélérera pendant la phase baissière, car elle deviendra le moyen évident de réduire les coûts.

Le paradoxe cruel est le suivant : cela fonctionne très bien pour chaque entreprise individuelle, tout en détruisant la demande globale. Cela supprimera les revenus que ces travailleurs auraient dépensés, et je ne suis pas certain de l’impact sur les créanciers — ceux qui pensaient auparavant détenir des investissements

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News