Rapport macroéconomique sur le marché des cryptomonnaies : sous l’effet Walsh, un cycle de resserrement monétaire s’annonce-t-il ? Comment les actifs cryptographiques seront-ils valorisés ?

TechFlow SélectionTechFlow Sélection

Rapport macroéconomique sur le marché des cryptomonnaies : sous l’effet Walsh, un cycle de resserrement monétaire s’annonce-t-il ? Comment les actifs cryptographiques seront-ils valorisés ?

En展望未来,quelle que soit l’issue finale de la nomination de Wash, le marché de la cryptomonnaie est déjà entré dans une nouvelle phase irréversible.

Résumé

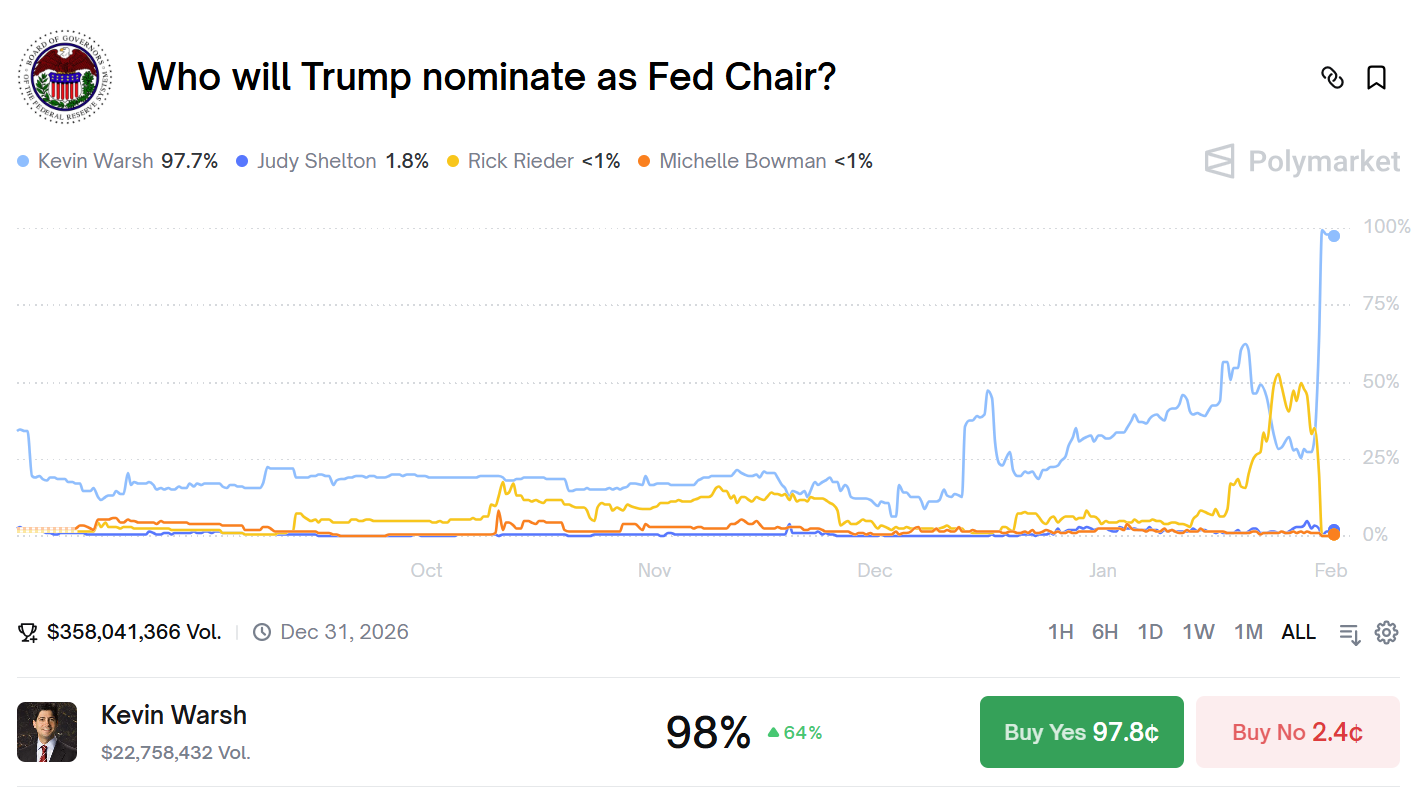

Début février 2026, Donald Trump a nommé Kevin Warsh, ancien membre du Conseil des gouverneurs de la Réserve fédérale et figure emblématique de l’aile « faucon » en matière de politique monétaire, à la tête de la Réserve fédérale. Cette nomination a provoqué une secousse sans précédent sur les marchés financiers mondiaux, qualifiée par le marché crypto de « l’effet Warsh ». Toutes les principales cryptomonnaies se sont effondrées, tandis que les ETF Bitcoin au comptant ont enregistré un retrait net d’environ 1 milliard de dollars en une seule journée. Notre analyse approfondie révèle que l’« effet Warsh » traduit en réalité une « bascule d’ancrage » dans la logique fondamentale de la politique monétaire : passage d’un récit ancien — selon lequel l’inflation persistante entraîne une dépréciation continue des monnaies fiduciaires, ce qui profite aux actifs cryptos en tant que réserve de valeur — vers un nouveau paradigme où le renforcement de la discipline des taux d’intérêt consolide la crédibilité du dollar et où la contraction de la liquidité pénalise les actifs à risque. Dans ce changement de paradigme, le mécanisme d’évaluation des actifs cryptos connaît une refonte structurelle : la corrélation entre le Bitcoin et les actions technologiques s’accroît continuellement, imposant au Bitcoin une identification systématique comme « facteur de risque à fort bêta » ; la valorisation globale du marché passe d’une dynamique fondée sur l’expansion de la liquidité à une approche ancrée sur le taux d’intérêt réel ; enfin, le marché connaîtra une divergence accrue, les actifs dotés de flux de trésorerie réels et d’applications concrètes bénéficiant d’une prime de valorisation.

À l’avenir, les actifs cryptos pourraient évoluer vers le statut de « collatéral numérique non souverain », plutôt que celui d’actif refuge traditionnel. Les investisseurs devront adapter systématiquement leurs cadres d’allocation d’actifs, considérant désormais les cryptomonnaies comme des « facteurs de risque à fort bêta », extrêmement sensibles à la liquidité macroéconomique, tout en accordant une attention accrue à l’analyse fondamentale, à la gestion des risques et aux réserves de liquidité durant les cycles de resserrement.

Chapitre I : Décryptage de l’effet Warsh — Pourquoi une simple nomination a-t-elle déclenché un séisme marchand ?

Le 30 janvier 2026, une annonce concernant une nomination a provoqué une onde de choc d’une ampleur comparable à celle d’un tsunami sur les marchés financiers mondiaux, dépassant même l’impact de la plupart des données économiques publiées ou des ajustements de politique monétaire. La nouvelle de la nomination de Kevin Warsh, ancien membre du Conseil des gouverneurs de la Réserve fédérale, à la présidence de la Fed a entraîné une forte hausse de l’indice du dollar, un effondrement brutal de l’or et de l’argent, et une véritable hécatombe sur le marché des cryptomonnaies : le Bitcoin a chuté de près de 7 % en une seule journée, l’Ethereum de plus de 10 %, et la capitalisation totale du marché s’est réduite de plus de 800 milliards de dollars. En apparence, il ne s’agit que d’un remplacement normal d’un haut fonctionnaire, mais une analyse plus profonde révèle que la réaction du marché a été si violente parce que la nomination de cette personne précise a touché la corde la plus sensible du système financier actuel. Kevin Warsh n’est pas un simple cadre de la Réserve fédérale : sa trajectoire professionnelle et ses positions politiques forment un portrait complet d’un « faucon ». En 2006, à seulement 35 ans, Warsh est devenu le plus jeune membre du Conseil des gouverneurs de la Réserve fédérale de toute l’histoire, un signe précoce de son potentiel exceptionnel. Lors de la crise financière mondiale de 2008, alors que la plupart de ses collègues prônaient une politique de relance monétaire agressive (assouplissement quantitatif) pour sauver un système financier au bord de l’effondrement, Warsh fut l’un des opposants les plus déterminés. Il s’est publiquement prononcé contre la deuxième vague d’assouplissement quantitatif (QE2), et dans ses réflexions post-crise, il a régulièrement mis en garde contre les dangers d’un rachat massif d’actifs et d’un maintien prolongé des taux d’intérêt à zéro, soulignant qu’ils déformaient les signaux du marché, créaient des risques moraux et sapait la stabilité des prix à long terme. Ces propos, alors jugés décalés dans l’atmosphère de crise ambiante, sont aujourd’hui réexaminés avec une attention croissante. Après avoir quitté la Réserve fédérale, Warsh a perfectionné son système théorique au sein de l’Institut Hoover et de la Stanford Graduate School of Business. Il insiste particulièrement sur l’importance du « taux d’intérêt réel » comme ancrage de la politique monétaire, estimant que les taux réels négatifs punissent les épargnants et encouragent l’allocation inefficace du capital. Lors d’un discours public en 2025, il a clairement affirmé : « Une économie saine nécessite un taux d’intérêt réel positif comme mécanisme de signalisation pour l’allocation des ressources ; maintenir artificiellement les taux à un niveau bas ne produit qu’une prospérité illusoire et des bulles dont l’éclatement est inévitable. » Ces déclarations entrent en contradiction directe et frontale avec l’environnement de liquidité sur lequel repose aujourd’hui le marché crypto.

L’enseignement le plus profond tiré de l’effet Warsh réside dans la mise à nu d’une contradiction longtemps ignorée entre le marché crypto et la politique monétaire. Le récit originel des cryptomonnaies s’appuyait sur leur opposition à l’excès de création monétaire par les banques centrales : la phrase inscrite dans le bloc génèse du Bitcoin par Satoshi Nakamoto — « Le Chancelier du Trésor est sur le point de mettre en œuvre une deuxième aide d’urgence aux banques » — illustre parfaitement cette posture antagoniste. Toutefois, à mesure que le marché crypto s’est développé et consolidé, il n’est pas devenu, comme l’espéraient certains idéalistes, un système financier parallèle totalement indépendant du système traditionnel ; au contraire, il s’y est intégré de façon de plus en plus profonde, en développant une dépendance structurelle à son égard. L’approbation des ETF Bitcoin au comptant constitue ici une étape décisive : elle a ouvert la porte aux capitaux institutionnels, mais implique également un transfert du pouvoir de fixation des prix des cryptomonnaies depuis la communauté décentralisée jusqu’aux salles de marché de Wall Street. Aujourd’hui, ce n’est ni les mineurs, ni les détenteurs, ni les développeurs qui déterminent le prix du Bitcoin, mais bien les modèles d’allocation d’actifs et les systèmes de gestion des risques de BlackRock ou Fidelity. Ces modèles classent naturellement les actifs cryptos parmi les « actions technologiques à forte croissance » ou les « actifs alternatifs à risque », et leurs décisions d’achat ou de vente reposent sur les mêmes variables macroéconomiques que celles utilisées pour les actifs traditionnels — anticipations des taux d’intérêt, conditions de liquidité, appétit pour le risque. Cette dépendance structurelle rend le marché crypto particulièrement vulnérable face à une personnalité aussi « faucon » que Warsh, car les investisseurs institutionnels ajusteront mécaniquement leurs positions en fonction des anticipations de taux, sans tenir compte du récit du Bitcoin en tant que « réserve de valeur non souveraine ». C’est là une ironie cruelle : un actif né précisément pour s’opposer aux banques centrales voit finalement son prix déterminé par les institutions traditionnelles les plus sensibles aux décisions des banques centrales.

Chapitre II : Analyse historique des cycles de resserrement — Comment les actifs cryptos sont-ils valorisés ?

Pour saisir pleinement les conséquences profondes de l’effet Warsh, nous devons nous tourner vers l’histoire afin d’examiner les comportements passés des actifs cryptos lors des précédents cycles de resserrement monétaire. Cette analyse historique ne consiste pas simplement en un empilement de données, mais vise à extraire des régularités structurelles à partir des fluctuations passées des cours, afin de fournir un cadre de référence utile pour anticiper les évolutions futures du marché. La première période à analyser en profondeur est le cycle de réduction du bilan et de hausse des taux de 2017–2018. La Réserve fédérale a lancé officiellement la réduction de son bilan en octobre 2017 et procédé à sept hausses de taux sur deux ans. Le comportement du Bitcoin durant ce cycle présente une caractéristique de retard notable : en décembre 2017, alors que la Fed avait déjà entamé son cycle de hausses de taux, le Bitcoin atteignait un sommet historique de 19 891 dollars, ignorant totalement les signaux de resserrement monétaire et continuant de naviguer dans une euphorie de marché haussier. Ce déni a toutefois eu un coût très élevé. Avec l’accélération des hausses de taux et l’élargissement de la réduction du bilan en 2018, la contraction continue de la liquidité a finalement écrasé le marché. Le Bitcoin est entré dans un marché baissier de treize mois, tombant jusqu’à 3 127 dollars, soit une chute de 84,3 %. Cette période livre une leçon cruciale : l’impact de la politique monétaire s’accumule progressivement dans le temps ; le marché peut ignorer temporairement les signaux de resserrement, mais dès qu’un seuil critique est atteint, le redressement est souvent brutal et douloureux. Plus important encore, le cycle 2017–2018 révèle également une caractéristique propre au marché crypto à ses débuts : une interconnexion relativement faible avec les marchés financiers traditionnels, dominée davantage par ses propres cycles (comme la réduction de moitié de la récompense minière) et par les émotions des investisseurs particuliers.

La deuxième période clé est le cycle de lutte contre l’inflation de 2021–2022, beaucoup plus comparable à la situation actuelle. La Réserve fédérale a lancé la réduction progressive de ses achats d’actifs (Taper) en novembre 2021, puis procédé à sa première hausse de taux en mars 2022, pour un total de sept hausses cumulées de 425 points de base au cours de l’année. Le Bitcoin, après avoir atteint un sommet de 69 000 dollars en novembre 2021, est tombé à un creux de 15 480 dollars en novembre 2022, soit une baisse d’environ 77 %. Par rapport au cycle 2017–2018, le changement le plus significatif observé durant cette période est l’accentuation marquée de la corrélation entre le Bitcoin et les actions technologiques. Les données montrent que la corrélation glissante sur 120 jours entre le Bitcoin et l’indice Nasdaq est passée d’environ 0,3 début 2021 à 0,86 à mi-2022. Cette augmentation spectaculaire n’est pas fortuite : elle reflète une évolution structurelle du marché crypto — l’entrée massive d’investisseurs institutionnels, qui intègrent les actifs cryptos dans un cadre unique de gestion des actifs à risque. Lorsque la Réserve fédérale a lancé une campagne agressive de hausses de taux pour lutter contre l’inflation, ces investisseurs ont réduit simultanément leurs positions sur les actions technologiques et les actifs cryptos, déclenchant une spirale de ventes multi-actifs. Un autre phénomène important a également émergé durant cette période : une divergence accrue au sein du marché crypto lui-même. Durant la phase générale de baisse, le Bitcoin s’est avéré relativement résistant, tandis que la plupart des altcoins ont subi des chutes plus sévères, nombre d’entre eux perdant plus de 90 % de leur valeur. Cette divergence annonçait déjà une distinction croissante entre « actifs centraux » et « actifs périphériques », avec une concentration des capitaux vers les actifs offrant la meilleure liquidité et la plus forte adhésion collective.

La troisième période est celle du maintien prolongé des taux élevés de 2024–2025, la plus récente et donc la plus pertinente à titre indicatif. La Réserve fédérale a maintenu le taux des fonds fédéraux dans la fourchette 5,25 %–5,50 % pendant seize mois consécutifs, tout en poursuivant la réduction de son bilan à raison de 95 milliards de dollars par mois. Durant cette période, le marché crypto a affiché des caractéristiques structurelles complexes. D’un côté, le Bitcoin a largement profité de l’approbation des ETF au comptant, passant de 45 000 à plus de 100 000 dollars ; de l’autre, la plupart des altcoins ont perdu entre 40 % et 70 % de leur valeur, et plus de 80 % des cent premières cryptomonnaies par capitalisation ont sous-performé le Bitcoin. Cette divergence révèle une tendance importante : dans un contexte général de resserrement de la liquidité, les capitaux se concentrent sur « l’actif à risque le plus sûr », c’est-à-dire ceux qui offrent la meilleure liquidité, la plus forte acceptation institutionnelle et le moindre risque réglementaire. Pour les autres actifs cryptos, outre la contraction de la liquidité macroéconomique, ils doivent aussi faire face à l’« effet vampire » exercé par le Bitcoin. Une autre observation notable de cette période est l’émergence d’un lien direct entre l’évolution du taux d’intérêt réel et la valorisation des actifs cryptos. Lorsque le rendement des obligations indexées sur l’inflation à dix ans (TIPS) est passé de 1,5 % à 2,5 %, le prix du Bitcoin a chuté d’environ 15 % — une sensibilité qui n’était pas manifeste dans les cycles antérieurs.

Sur la base de ces trois périodes historiques, on peut dégager plusieurs lois clés régissant le comportement du marché crypto durant les cycles de resserrement. Premièrement, l’impact de la politique monétaire présente un effet cumulatif et un décalage temporel : le marché peut ignorer initialement les signaux de resserrement, mais finira par réagir de façon brutale. Deuxièmement, avec l’augmentation de la participation institutionnelle, la corrélation entre le marché crypto et les actifs à risque traditionnels ne cesse de s’accroître, atteignant son maximum durant les phases de resserrement. Troisièmement, une divergence accrue apparaît au sein du marché, avec une concentration des capitaux sur les actifs leaders, illustrant nettement l’effet Matthieu. Quatrièmement, l’accumulation de levier amplifie l’amplitude et la rapidité des baisses, générant une spirale négative : « baisse des cours → déclenchement de liquidations → nouvelle baisse ». Cinquièmement, les variations du taux d’intérêt réel deviennent de plus en plus un facteur central influençant la valorisation crypto, car une hausse du rendement sans risque augmente directement le coût d’opportunité de la détention d’actifs cryptos. Ce qui distingue l’effet Warsh, c’est qu’il survient au moment où le marché crypto est le plus institutionnalisé, et à un niveau de valorisation relativement élevé : la conjonction de ces deux facteurs pourrait rendre ce redressement plus complexe et plus durable que tous les précédents. En outre, Kevin Warsh, personnalité cohérente et théoriquement bien armée, incarne une orientation « faucon » constante : sa nomination pourrait donc signifier que le resserrement n’est pas une mesure temporaire, mais bien un nouveau paradigme politique à long terme. L’impact de ce changement de paradigme dépassera largement celui d’un simple ajustement cyclique.

Chapitre III : Modèle de valorisation du marché crypto en période de resserrement

Dans le nouvel environnement ouvert par l’effet Warsh, les modèles traditionnels de valorisation des actifs cryptos sont devenus obsolètes, exigeant la construction d’un cadre d’analyse entièrement nouveau pour comprendre la dynamique du marché. Sur la base des données historiques et de la structure actuelle du marché, nous avons élaboré un modèle de valorisation à trois facteurs visant à expliquer le mécanisme de formation des prix des actifs cryptos durant les cycles de resserrement. Le premier facteur est la condition de liquidité, pondéré à 40 %. Ce facteur mesure l’évolution de l’offre monétaire mondiale, notamment via la taille du bilan de la Réserve fédérale, la croissance mondiale de l’agrégat M2 ou encore le volume des opérations de reverse repo. Les données montrent une forte corrélation (R² = 0,62) entre les variations de la liquidité mondiale et la capitalisation du marché crypto : chaque contraction de 1 % de la liquidité entraîne en moyenne une baisse de 2,1 % de la capitalisation totale crypto. Dans le cadre hypothétique des politiques que Warsh pourrait mettre en œuvre, nous anticipons une réduction du bilan de la Réserve fédérale de 15 à 20 % sur deux ans, soit environ 1,2 à 1,6 billion de dollars. Selon notre modèle, cet élément seul pourrait faire reculer la capitalisation totale du marché crypto de 25 à 30 %. Plus important encore, la contraction de la liquidité suit souvent une trajectoire non linéaire : ses effets sont limités au départ, mais une fois qu’un certain seuil d’accumulation est atteint, elle peut déclencher une boucle de rétroaction positive menaçant la stabilité liquide. La structure actuelle du marché crypto, fortement endettée, amplifie cette vulnérabilité : de nombreux prêts garantis et positions dérivées font face à des pressions de liquidation en cas de resserrement de la liquidité, aggravant encore la baisse des cours.

Le deuxième facteur est le taux d’intérêt réel, pondéré à 35 %. Ce facteur mesure le coût d’opportunité de la détention d’actifs cryptos, dont l’indicateur central est le rendement des obligations indexées sur l’inflation à dix ans (TIPS) et le taux des fonds fédéraux réel. Une hausse de 1 point de pourcentage du taux d’intérêt réel oblige la prime de risque exigée pour le Bitcoin à augmenter de 280 points de base afin de maintenir sa valorisation actuelle. Autrement dit, si le taux d’intérêt réel passe de 1,5 % à 3 % — niveau que Warsh pourrait défendre — le rendement annuel attendu du Bitcoin devrait passer de la moyenne historique d’environ 60 % à près de 70 %, un seuil très élevé.

Le troisième facteur est l’appétit pour le risque, pondéré à 25 %. Ce facteur mesure la volonté des participants du marché d’assumer des risques, via des indicateurs tels que l’indice VIX de la peur, l’écart de rendement des obligations à haut rendement ou la prime de valorisation des actions technologiques. Le marché crypto est extrêmement sensible aux changements d’appétit pour le risque, avec un coefficient d’élasticité de 1,8 : une baisse de 10 % de l’appétit global pour le risque entraîne ainsi une baisse de 18 % de la valorisation crypto. Cet effet d’amplification disproportionnée découle de la forte volatilité et de la position marginale des actifs cryptos : lorsque le marché est optimiste, les investisseurs acceptent volontiers des risques plus élevés pour espérer des rendements supérieurs ; lorsqu’il est pessimiste, les cryptomonnaies sont souvent les premières à être vendues. Durant les cycles de resserrement, l’appétit pour le risque diminue généralement de façon systématique, car un environnement de taux élevés freine naturellement la prise de risque. La hausse du taux d’intérêt réel modifie non seulement la valorisation absolue des actifs, mais aussi la capacité des investisseurs à assumer des risques : lorsque les actifs sans risque offrent des rendements attractifs, les investisseurs n’ont plus besoin de courir de grands risques pour obtenir des rendements satisfaisants. Ce changement psychologique se reflète sur plusieurs plans : ralentissement des investissements en capital-risque, compression des valorisations des actions de croissance, élargissement de l’écart de rendement des obligations à haut rendement. En tant que domaine le plus sensible à l’appétit pour le risque, le marché crypto subira donc naturellement le plus fort impact.

Dans le cadre de ce modèle à trois facteurs, différentes catégories d’actifs cryptos présentent des caractéristiques de valorisation différenciées. Le Bitcoin, en tant qu’actif de référence du marché, voit 60 % de ses variations de prix expliquées par les facteurs macroéconomiques liés à la liquidité, 25 % par les flux des ETF, tandis que l’impact des fondamentaux sur chaîne est tombé sous la barre des 15 %. Ce changement structurel implique que la corrélation du Bitcoin avec les actifs à risque traditionnels restera élevée, comprise entre 0,65 et 0,75, que sa volatilité annuelle se maintiendra entre 55 % et 70 %, et que sa sensibilité au taux d’intérêt réel atteindra un niveau tel qu’une variation de 1 % entraîne une réaction inverse des cours de 12 à 15 %. Quant aux jetons de plateformes de contrats intelligents comme l’Ethereum, leur logique de valorisation est plus complexe : 40 % liés aux revenus du réseau, 25 % aux activités des développeurs, 20 % à la valeur totale verrouillée (TVL) dans les protocoles DeFi, et seulement 15 % aux facteurs macroéconomiques. Cette combinaison signifie que l’Ethereum bénéficie d’un certain soutien fondamental, sans toutefois pouvoir totalement échapper à l’influence macroéconomique. Plus important encore, les plateformes de contrats intelligents sont reliées entre elles de manière complexe : l’échec d’un protocole peut se propager à l’ensemble de l’écosystème via les liens d’actifs et la contagion émotionnelle, créant un risque systémique. Enfin, la divergence entre jetons applicatifs et jetons de gouvernance sera particulièrement marquée : les jetons dotés de flux de trésorerie réels (frais annuels du protocole supérieurs à 50 millions de dollars) pourraient bénéficier d’un soutien de valorisation, tandis que les jetons de gouvernance purs risquent de faire face à une sécheresse de liquidité. Les données montrent que, parmi les 200 premiers jetons par capitalisation, moins de 30 % génèrent plus de 10 millions de dollars de revenus annuels provenant du protocole, et seulement environ 15 % disposent de mécanismes durables de distribution de dividendes ou de rachats. En période de resserrement, les capitaux se concentreront de plus en plus sur un petit nombre d’actifs de haute qualité, tandis que la majorité des jetons pourraient tomber dans un état de « zombie ».

Chapitre IV : Réajustement des stratégies d’investissement et gestion des risques

Face à l’environnement de resserrement ouvert par l’effet Warsh, tous les acteurs du marché doivent fondamentalement réviser leurs cadres stratégiques et leurs méthodes de gestion des risques. Pour les investisseurs institutionnels traditionnels, la première étape consiste à redéfinir le rôle et la position des actifs cryptos au sein de leur portefeuille. Le Bitcoin ne doit plus être considéré comme une « or numérique » ou un instrument de couverture contre l’inflation, mais explicitement défini comme un « actif à croissance à fort bêta », regroupé dans la même catégorie de facteur de risque que les actions technologiques. Cette reclassement possède une portée opérationnelle concrète : dans les modèles d’allocation d’actifs, le budget alloué au risque crypto doit être révisé à la baisse, passant de 5 à 8 % du risque total du portefeuille à 3 à 5 % ; dans l’évaluation des performances, la référence de comparaison doit passer des indices de l’or ou des matières premières à des indices d’actions technologiques ; dans la gestion des risques, les scénarios de tests de résistance doivent intégrer des situations extrêmes telles que « chocs de liquidité » ou « hausse brutale de la corrélation ». Les investisseurs institutionnels doivent également instaurer des processus décisionnels plus systématiques, fondés sur des signaux macroéconomiques (taux d’intérêt réel, indicateurs de liquidité, appétit pour le risque), plutôt que sur une conviction d’investissement à long terme. Plus concrètement, ils peuvent définir des seuils déclencheurs explicites : réduction automatique des positions dès que le taux d’intérêt réel franchit un certain seuil, activation de stratégies de couverture dès que les indicateurs de liquidité se détériorent à un niveau donné, ou réinvestissement progressif dès que l’appétit pour le risque atteint un plancher historique. Les stratégies de couverture deviennent cruciales, et doivent envisager l’utilisation de contrats à terme ou d’options sur Bitcoin, ou encore des transactions fondées sur la corrélation, afin de gérer le risque baissier. Il convient de noter particulièrement qu’en période de resserrement, la corrélation entre les actifs cryptos et les actifs traditionnels pourrait encore s’accroître, ce qui réduirait leur valeur de diversification au sein du portefeuille — une évolution qui doit être correctement intégrée dans les modèles de risque et entraîner des ajustements rapides des allocations.

En perspective, quelle que soit l’issue finale de la nomination de Warsh, le marché crypto est déjà entré dans une nouvelle phase irréversible. Ses caractéristiques centrales sont l’intégration approfondie des actifs cryptos au sein du système financier traditionnel, et les changements fondamentaux qui en découlent en matière de mécanismes de valorisation, de profils de volatilité et de corrélation. Le cadre réglementaire se précisera progressivement, les méthodes de valorisation deviendront plus professionnelles, la structure du marché plus complexe, et ses traits cycliques s’atténueront. Dans une perspective plus large, l’effet Warsh pourrait finalement inciter le secteur crypto à entreprendre une réforme nécessaire. Lorsque la manne de la liquidité disparaîtra, le marché devra revenir à l’essentiel : créer une valeur réelle, résoudre des problèmes concrets, et construire des modèles économiques durables. Les projets reposant uniquement sur la spéculation et les récits, sans progrès substantiels, seront éliminés, tandis que les protocoles véritablement innovants obtiendront l’espace nécessaire pour se développer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News