Le rapport annuel phare de « Woodie » : ARK Big Idea 2026

TechFlow SélectionTechFlow Sélection

Le rapport annuel phare de « Woodie » : ARK Big Idea 2026

Le rapport annuel d’ARK, intitulé « Big Ideas », est publié depuis dix ans consécutifs. Il ne s’agit pas d’une simple analyse prospective du secteur, mais plutôt d’une « carte technologique des dix prochaines années ».

Si vous suivez les investissements technologiques mondiaux, il est quasi impossible d’ignorer un nom : Cathie Wood, plus couramment appelée « Wood » par les investisseurs chinois.

Au cours des dix dernières années, elle et sa société ARK Invest ont mené une activité peu populaire à Wall Street : ignorer le bruit à court terme pour miser sur des changements technologiques à long terme, radicaux et non linéaires.

Le rapport annuel d’ARK, intitulé Big Ideas, paraît désormais depuis dix ans. Il ne s’agit pas d’une simple analyse sectorielle, mais plutôt d’une « carte technologique des dix prochaines années ».

Vous pouvez ne pas partager ses conclusions, mais il est difficile d’ignorer les questions qu’elle soulève.

Cette année, le rapport ARK Big Ideas 2026 porte un titre très marquant : The Great Acceleration (La Grande Accélération).

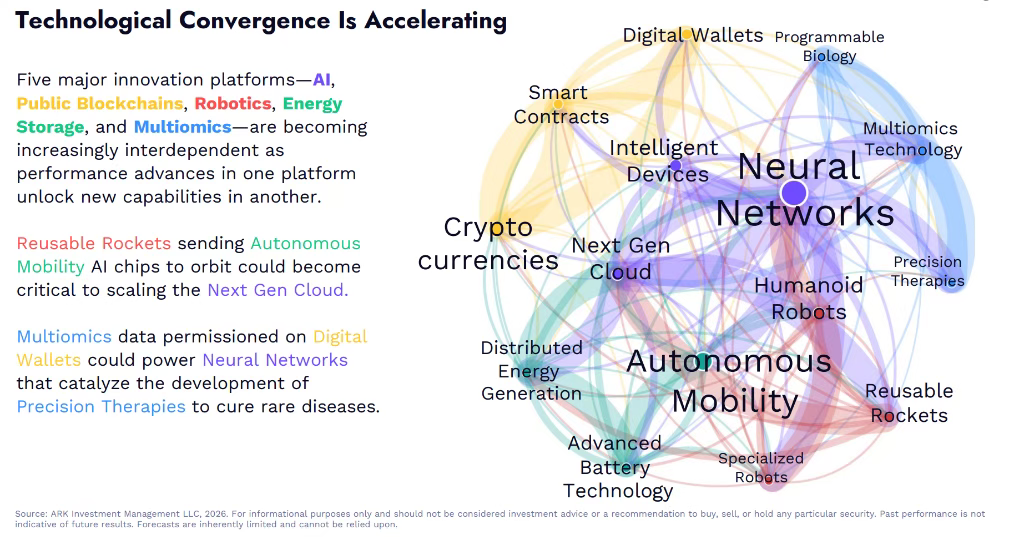

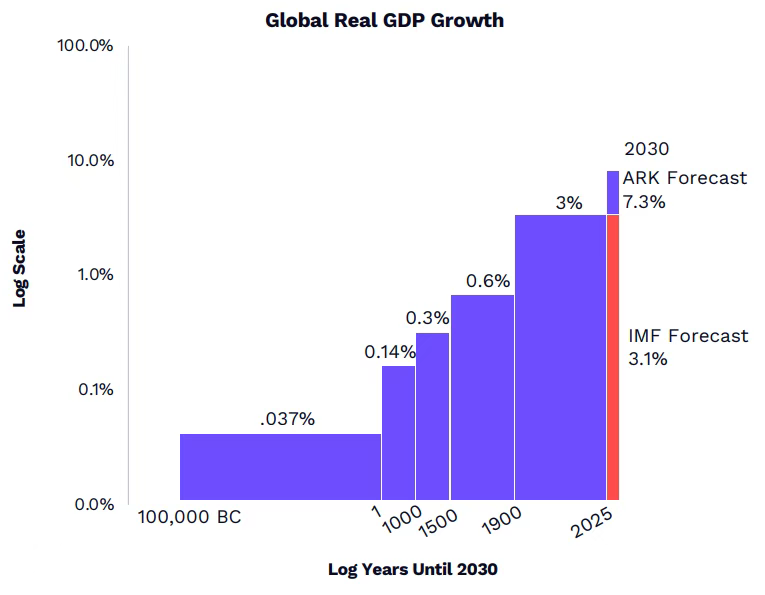

Ce rapport se concentre sur 13 domaines majeurs d’innovation. Sa thèse centrale est la suivante : les cinq plateformes innovantes, dont l’intelligence artificielle (IA) constitue le cœur, sont en train de converger de façon accélérée, ce qui devrait provoquer, d’ici la fin de cette décennie, une croissance économique mondiale en saut quantique ; le taux de croissance du PIB réel pourrait ainsi atteindre 7,3 % en 2030, soit 4 points de pourcentage de plus que la prévision de 3,1 % formulée par le Fonds monétaire international (FMI).

L’affirmation la plus importante du rapport est que l’IA n’est pas simplement une avancée technologique supplémentaire, mais bien un « moteur central » capable de faire accélérer simultanément plusieurs courbes technologiques. Pendant des décennies, l’innovation technologique a surtout suivi une structure linéaire : une technologie → un secteur → un cycle d’investissement. Selon ARK, ce paradigme est désormais obsolète. Au stade actuel, les technologies ne sont plus juxtaposées, mais fortement couplées et mutuellement déclenchantes :

Les besoins croissants en puissance de calcul de l’IA stimulent la révolution des prochaines générations de nuages informatiques, de stockage énergétique et de centres de données ; la blockchain publique et les portefeuilles numériques fournissent à l’agent IA une couche fiable de règlement et d’exécution ; les robots et la conduite autonome font passer l’IA du « monde numérique » au « monde physique » ; les approches multi-omiques et la biologie programmable offrent à l’IA des données biologiques multidimensionnelles, accélérant réciproquement les capacités des modèles.

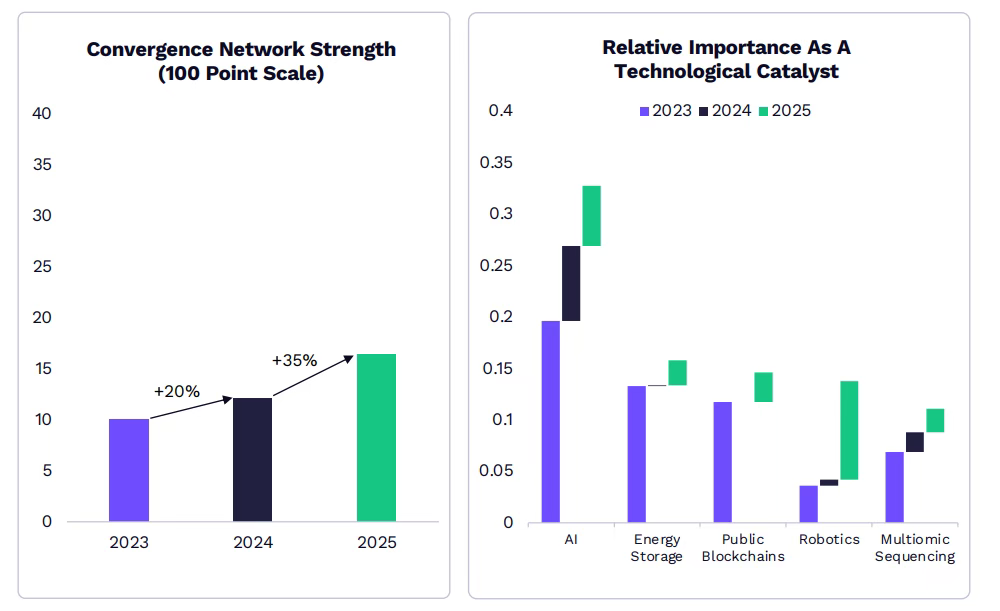

ARK utilise un indicateur spécifique pour décrire cet état : la « force de convergence réseau » (Convergence Network Strength). D’ici 2025, cet indicateur connaîtra une hausse annuelle de 35 % — ce qui signifie que la catalyse réciproque entre les différentes technologies s’accélère nettement. C’est pourquoi ARK qualifie 2026 de : The Great Acceleration (l’ère de la Grande Accélération).

Selon les recherches d’ARK, des innovations apparemment indépendantes — comme le lancement de puces IA en orbite via des fusées réutilisables, le développement de thérapies ciblées guidées par des données multi-omiques ou encore la coordination de ressources du monde réel par des agents IA soutenus par des contrats intelligents — créent désormais des effets synergiques sans précédent. L’importance du robotique comme catalyseur a atteint un point d’inflexion en 2025, tandis que le stockage énergétique et les systèmes énergétiques distribués sont devenus des moteurs clés de la construction des infrastructures nuagiques de nouvelle génération.

Le rapport affirme que la révolution technologique en cours aura pour conséquence directe :

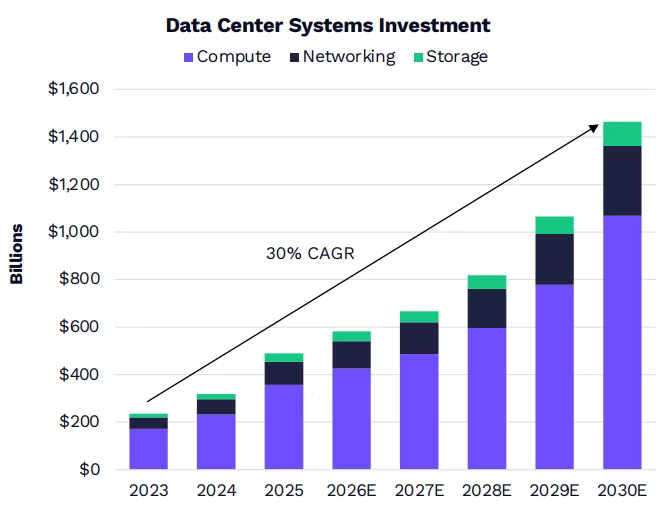

La part de marché des actifs innovants devrait passer d’environ 20 % en 2025 à environ 50 % en 2030, avec une capitalisation boursière pouvant augmenter d’environ 5 000 milliards de dollars actuels à environ 28 000 milliards de dollars. Les investissements dans les systèmes de centres de données devraient passer d’environ 500 milliards de dollars en 2025 à environ 1 400 milliards de dollars en 2030, soit un taux de croissance annuel composé de 30 %. Le déploiement commercial des taxis autonomes, du développement pharmaceutique basé sur l’IA et des robots humanoïdes domestiques s’accélère, certains domaines étant déjà entrés dans une phase de déploiement à grande échelle.

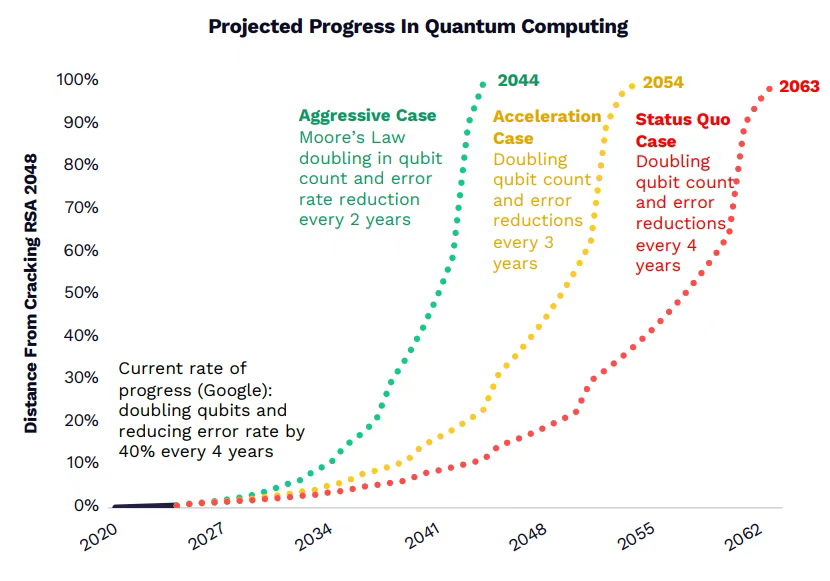

Toutefois, ARK précise clairement que toutes les technologies remarquables ne possèdent pas nécessairement un potentiel de disruption. Le rapport cite l’exemple de l’informatique quantique, estimant que, même selon le scénario le plus optimiste, son utilité pratique en matière de décryptage cryptographique ne sera atteinte qu’à partir des années 2040. Une technologie véritablement disruptive doit répondre à trois critères : une baisse drastique de ses coûts, une rentabilité unitaire convaincante transversale à plusieurs secteurs, et sa capacité à servir de plateforme d’innovation pour d’autres technologies.

L’IA inaugure l’ère de la « Grande Accélération »

Le rapport affirme que ARK désigne cette vague de révolution technologique sous le nom de « Grande Accélération » (The Great Acceleration), estimant que les interdépendances entre les cinq grandes plateformes innovantes — IA, blockchain publique, robotique, stockage énergétique et approches multi-omiques — se renforcent continuellement, de sorte qu’une amélioration des performances d’une plateforme débloque de nouvelles capacités pour une autre.

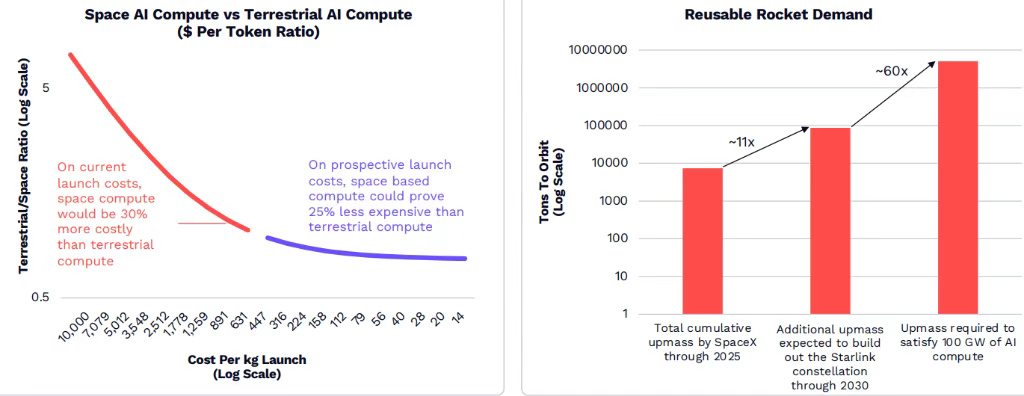

Le cas le plus frappant présenté dans le rapport est la combinaison de fusées réutilisables et de puissance de calcul IA. La demande croissante de réseaux neuronaux en capacité de calcul pour le cloud de nouvelle génération bute sur des limites d’expansion terrestres, et les fusées réutilisables pourraient constituer la solution.

À un coût compétitif, la puissance de calcul IA spatiale pourrait offrir au cloud une capacité de calcul exempte des contraintes terrestres liées à l’alimentation électrique et au refroidissement.

L’analyse d’ARK montre que la croissance des puces IA pourrait multiplier par environ 60 la demande de fusées réutilisables par rapport aux modèles actuels. À condition que les coûts de lancement soient conformes aux attentes, le coût de calcul spatial pourrait être inférieur de 25 % à celui du calcul terrestre.

Selon le rapport, cette fusion technologique engendre un cycle d’investissement sans précédent. Les recherches d’ARK montrent que, rien que sur le plan des investissements en capital, celui-ci pourrait contribuer à hauteur de 1,9 point de pourcentage à la croissance annuelle du PIB réel d’ici la fin de cette décennie. Une nouvelle base d’investissements — taxis autonomes, centres de données de nouvelle génération et investissements des entreprises dans les agents IA — devrait améliorer le rendement des capitaux investis. À mesure que d’autres innovations commenceront à influencer la trajectoire de croissance, la croissance réelle réalisée pourrait dépasser chaque année les prévisions consensuelles de plus de 4 points de pourcentage.

Du point de vue historique, les changements de paradigme technologique ont déjà plusieurs fois entraîné des modifications structurelles du taux de croissance du PIB. Les données d’ARK montrent que le taux de croissance mondial du PIB réel est passé de 0,037 % il y a 100 000 ans, traversant successivement les révolutions agricole et industrielle, pour atteindre aujourd’hui environ 3 %. Cette nouvelle révolution technologique centrée sur l’IA pourrait porter ce taux à plus de 7 %.

L’investissement massif dans les infrastructures IA

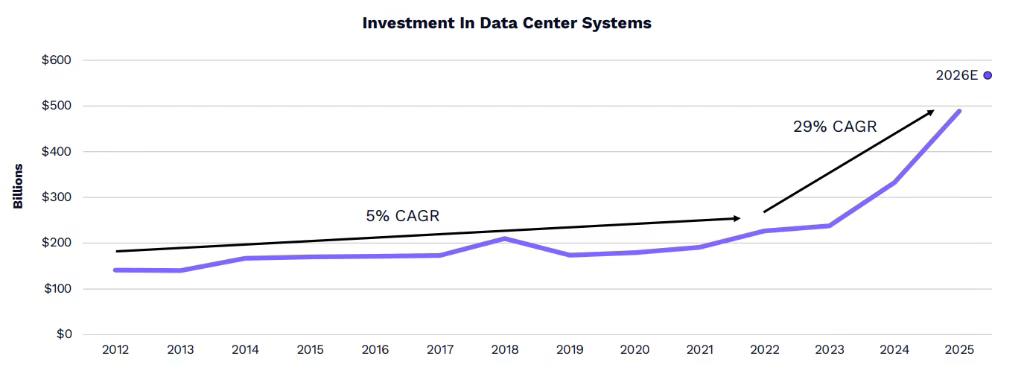

La croissance des investissements dans les systèmes de centres de données s’accélère. Depuis la sortie de ChatGPT, le taux de croissance annuel composé de ces investissements est passé de 5 % à 29 %.

En 2025, les investissements mondiaux dans les systèmes de centres de données atteindront environ 500 milliards de dollars, soit près de 2,5 fois la moyenne annuelle observée entre 2012 et 2023. ARK prévoit que ce montant pourrait atteindre environ 1 400 milliards de dollars d’ici 2030.

Le facteur moteur principal de cette envolée des investissements est la croissance explosive de la demande en IA. Le coût d’inférence a baissé de plus de 99 % au cours de la dernière année, incitant développeurs, entreprises et consommateurs à adopter l’IA à une vitesse exponentielle. Par exemple, sur la plateforme OpenRouter, la demande de calcul pour les grands modèles de langage a augmenté d’environ 25 fois depuis décembre 2024.

Cependant, comparé à la bulle Internet, l’évaluation actuelle du secteur technologique est nettement plus rationnelle. Bien que la part des dépenses en capital du secteur des technologies de l’information et des services de communication dans le PIB ait atteint son niveau le plus élevé depuis 1998, le ratio cours/bénéfice (PER) du secteur technologique reste largement inférieur au pic atteint durant la bulle Internet.

Le PER moyen des six entreprises suivantes — NVIDIA, Alphabet (société mère de Google), Apple, Amazon, Meta et Microsoft — ne représente qu’une fraction de leurs sommets historiques, ce qui indique que la vague d’investissements actuelle repose davantage sur des besoins d’applications concrètes que sur une spéculation irrationnelle.

Le paysage concurrentiel évolue également. Les investissements précoces de NVIDIA dans la conception de puces IA, les logiciels et les réseaux lui ont permis de capter 85 % des ventes de GPU, avec une marge brute de 75 %. Toutefois, des concurrents tels qu’AMD et Google ont rattrapé NVIDIA dans certains domaines, notamment pour l’inférence des petits modèles de langage.

Selon les données d’ARK, le processeur MI355X d’AMD permettrait de traiter environ 38 millions de tokens par dollar de coût total de possession (TCO), dépassant ainsi les performances du B200 de NVIDIA. Toutefois, le système rack Grace Blackwell de NVIDIA conserve toujours l’avantage pour l’inférence des grands modèles, alimentant les modèles fondamentaux les plus avancés.

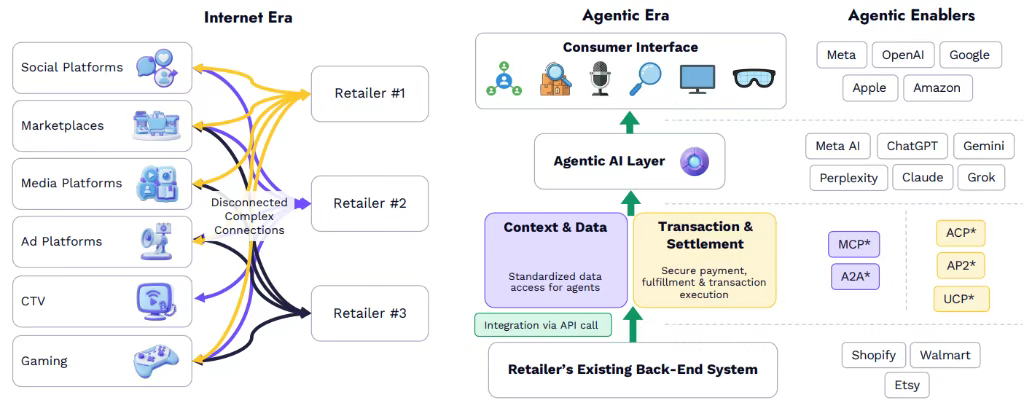

Le système d’exploitation IA pour les consommateurs redéfinit les modèles économiques

Les modèles IA fusionnent progressivement pour former un nouveau système d’exploitation grand public, transformant fondamentalement la manière dont les individus interagissent avec le monde numérique. L’adoption de l’IA par les consommateurs est bien plus rapide que celle d’Internet à ses débuts : les robots conversationnels IA ont atteint une pénétration d’environ 25 % chez les utilisateurs de smartphones sept ans après leur lancement, alors qu’Internet avait mis plus longtemps à atteindre le même seuil d’adoption auprès des utilisateurs de PC.

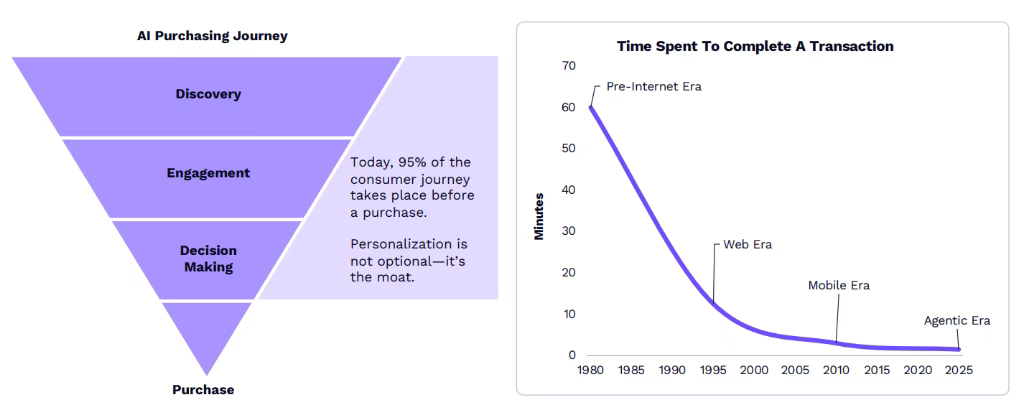

Cette transformation réduit considérablement le tunnel d’achat. Dans l’ère pré-internet, une transaction nécessitait environ une heure ; à l’ère mobile, ce délai s’est réduit à quelques minutes, puis à environ 90 secondes à l’ère des agents IA. Les agents IA dédiés au commerce en ligne transforment le tunnel d’achat à une vitesse et avec une personnalisation inédites. Aujourd’hui, 95 % du parcours client se déroule avant l’acte d’achat ; la personnalisation n’est plus un avantage optionnel, mais une véritable barrière défensive.

Cette transformation repose sur de nouveaux protocoles standardisés. Le protocole open source « Model Context Protocol » (MCP) d’Anthropic permet aux agents d’accéder en temps réel à l’ensemble des informations disponibles sur Internet, tandis que le protocole « Agent Commerce Protocol » (ACP) d’OpenAI garantit la sécurité des transactions de bout en bout. Ces protocoles simplifient et impulsent les transactions à l’ère de l’IA.

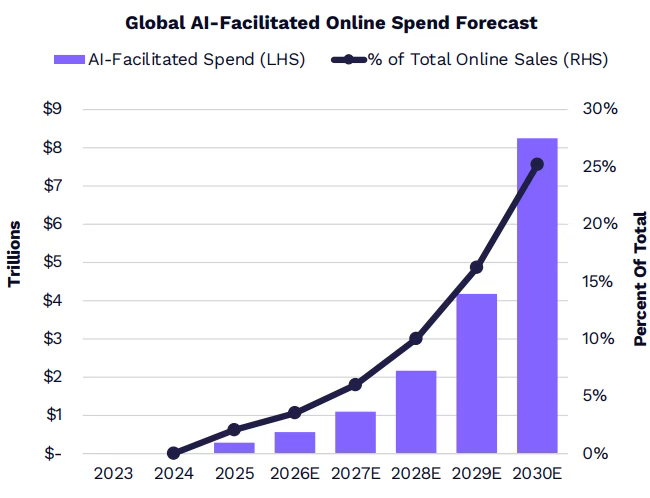

L’ampleur des opportunités commerciales est stupéfiante. ARK prévoit que les dépenses mondiales en ligne facilitées par des agents IA passeront d’environ 2 % des ventes en ligne en 2025 à environ 25 % en 2030, représentant alors plus de 8 000 milliards de dollars.

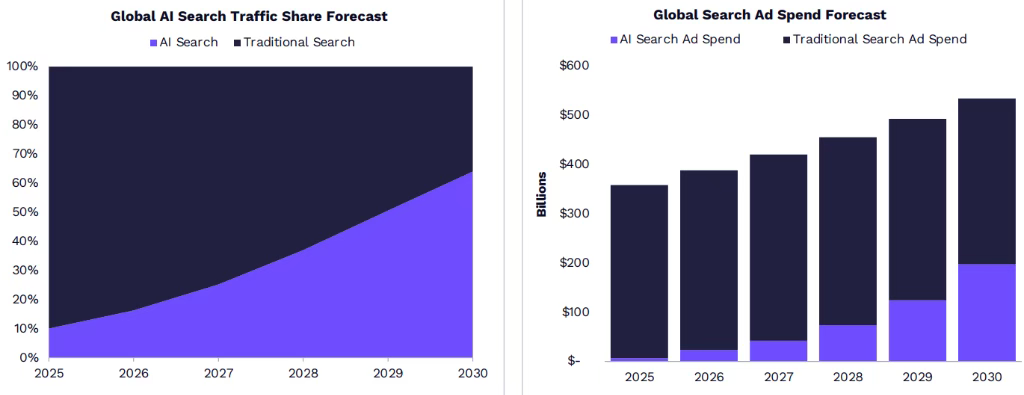

La part de trafic provenant des moteurs de recherche IA devrait passer de 10 % en 2025 à 65 % en 2030, avec une croissance annuelle des dépenses publicitaires liées à la recherche IA d’environ 50 %.

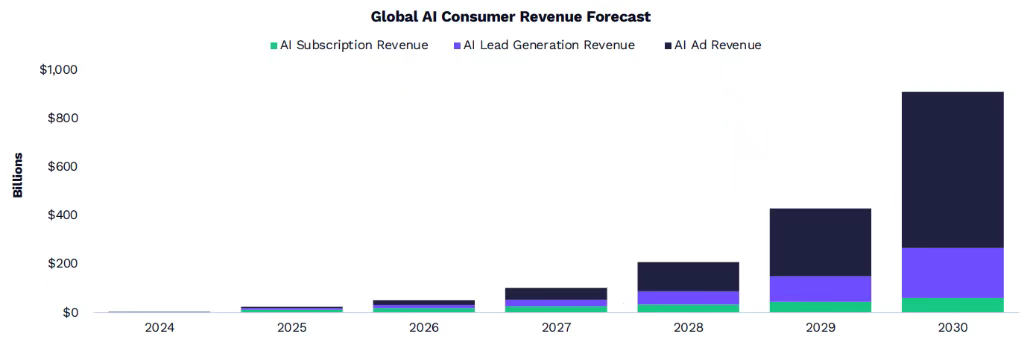

D’ici 2030, les agents IA pourraient générer environ 900 milliards de dollars de revenus commerciaux et publicitaires, la croissance étant principalement tirée par la génération de prospects et la publicité, loin devant les revenus issus des abonnements grand public.

La robotique : un moteur de croissance du PIB gravement sous-estimé

Si l’IA est le « moteur central » du monde numérique, la robotique constitue sa « sortie physique » la plus importante.

Le rapport souligne que les progrès rapides de l’IA transforment les robots, passant d’équipements spécialisés exécutant des tâches fixes à des plateformes généralistes relativement ouvertes, ce qui est essentiel pour libérer leur potentiel tant dans les usines que dans les foyers.

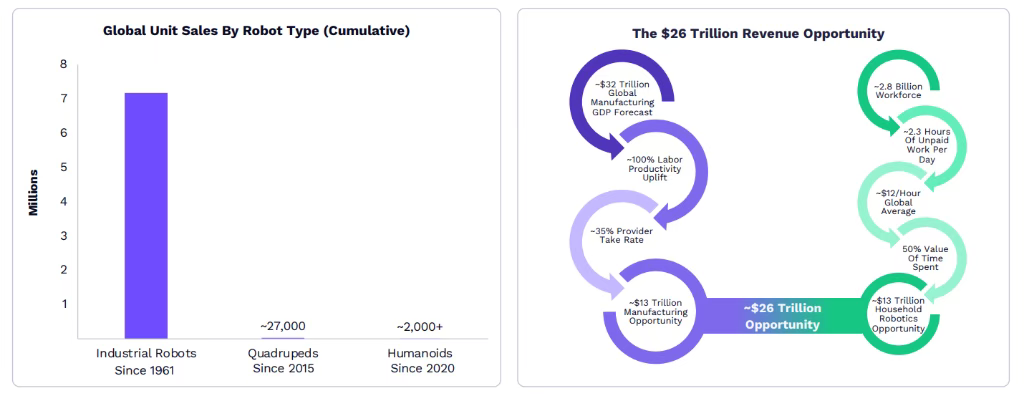

ARK estime que les opportunités de revenus sur le marché mondial de la robotique s’élèvent à environ 26 000 milliards de dollars, réparties en deux grands segments : l’industrie manufacturière et les services domestiques.

Dans le domaine manufacturier, le PIB mondial lié à la production devrait atteindre 32 000 milliards de dollars d’ici 2030. Si la robotique parvient à doubler la productivité du travail, cela représenterait environ 13 000 milliards de dollars de revenus potentiels, compte tenu d’un taux de commission de 35 % versé aux prestataires de services. Dans le domaine des services domestiques, environ 2,8 milliards de travailleurs dans le monde consacrent chaque jour 2,3 heures à des tâches ménagères non rémunérées. En appliquant un salaire horaire moyen mondial de 12 dollars et une valorisation de 50 % du temps consacré, on obtient également un marché potentiel d’environ 13 000 milliards de dollars.

ARK insiste particulièrement sur la portée macroéconomique des robots humanoïdes.

Un fait souvent négligé est que de nombreuses activités domestiques — entretien, soins, nettoyage, gestion — ne sont pas comptabilisées dans le PIB.

Selon les calculs d’ARK : un seul robot humanoïde domestique → peut transformer annuellement environ 62 000 dollars de travail implicite en PIB explicite ; si 80 % des foyers américains adoptent ce type de robot dans les cinq prochaines années → le taux de croissance annuel du PIB pourrait passer de 2–3 % à 5–6 %.

Le rapport considère qu’il ne s’agit pas ici d’un scénario de « remplacement des emplois », mais plutôt d’une transformation d’activités hors marché en activités marchandes, et d’une libération du temps au profit de la productivité.

La conduite autonome franchit un cap décisif

ARK estime que la complexité d’un robot humanoïde est environ 200 000 fois supérieure à celle d’une voiture autonome. Ce rapport de complexité définit la capacité théorique requise pour atteindre une autonomie totale. Pourtant, en analysant la relation entre la puissance de calcul nécessaire au système de conduite entièrement autonome (FSD) de Tesla et les améliorations de performance attendues, ARK prévoit qu’Optimus, le robot humanoïde de Tesla, pourrait atteindre d’ici 2028 une capacité d’exécution de tâches comparable à celle d’un humain, sous réserve d’une expansion continue de la puissance de calcul IA et de progrès matériels constants.

Les taxis autonomes commencent à grignoter la part de marché des services de VTC. Dans la zone d’exploitation de San Francisco, la part de marché de Waymo exerce déjà une pression sur Uber et Lyft. Les kilomètres cumulés parcourus sans conducteur par Waymo, Apollo Go (Baidu), Pony.ai et d’autres sociétés s’élèvent désormais à plusieurs milliards de miles, et les distances quotidiennes parcourues sans conducteur augmentent rapidement.

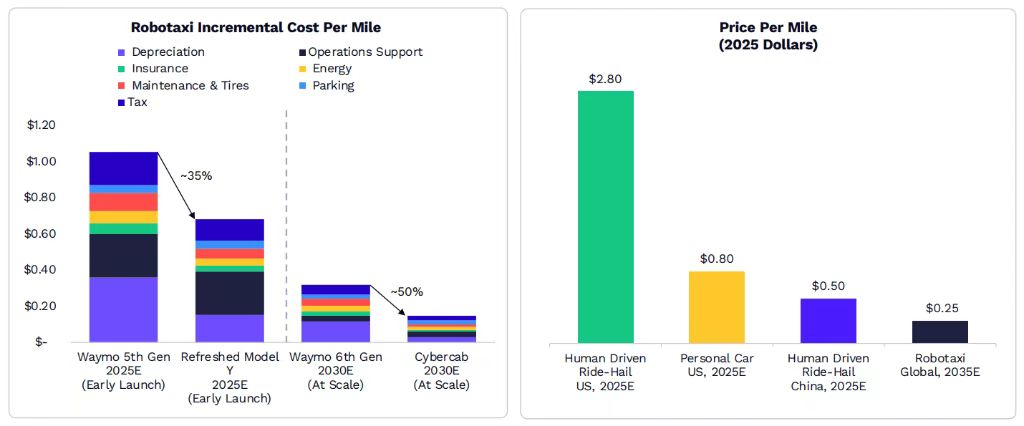

La baisse des coûts sera le levier clé de la demande. ARK prévoit qu’d’ici 2035, le coût par mile des taxis autonomes à l’échelle mondiale pourrait chuter à 0,25 dollar, bien en dessous des 2,80 dollars par mile pour les VTC pilotés par des chauffeurs aux États-Unis en 2025, et des 0,80 dollar par mile pour les voitures particulières. Au stade initial de la commercialisation, le coût du véhicule dominera la rentabilité unitaire, tandis qu’à l’échelle industrielle, l’utilisation accrue des véhicules fera chuter le coût par mile.

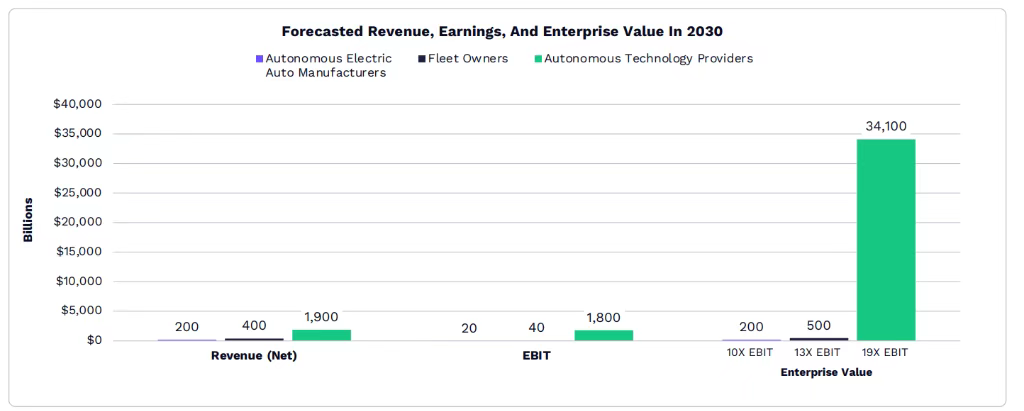

Le potentiel de valeur marchande est considérable. ARK estime que d’ici 2030, les taxis autonomes pourraient créer une valeur d’entreprise d’environ 34 000 milliards de dollars, dont environ 98 % de l’EBIT (résultat avant impôts et intérêts) et de la valeur d’entreprise reviendraient aux fournisseurs de technologies autonomes, tandis que les constructeurs automobiles et les opérateurs de flottes ne captureraient qu’une part relativement faible. Le principal risque associé à cette prédiction réside dans la capacité des constructeurs automobiles autres que Tesla à déployer suffisamment rapidement leurs propres flottes de taxis autonomes.

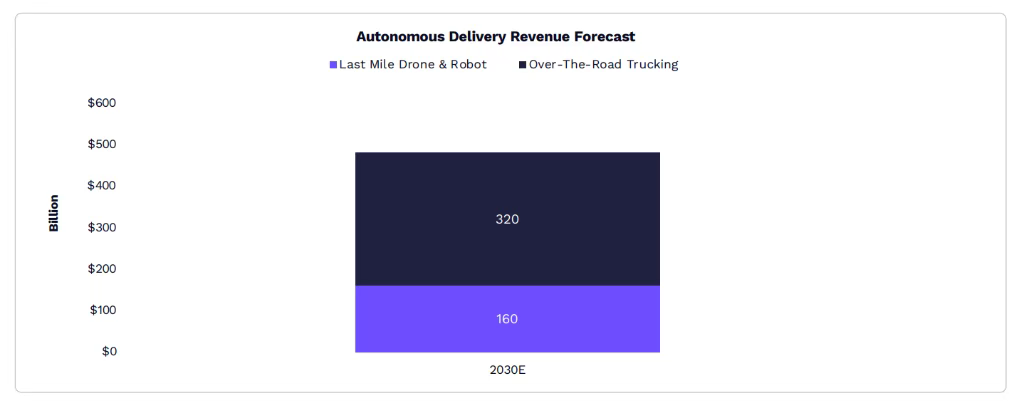

La logistique autonome offre également des perspectives prometteuses. La livraison automatisée complète du « dernier kilomètre », qu’elle soit assurée par des drones ou des robots terrestres, dépasse désormais 4 millions d’opérations par an à l’échelle mondiale. Le transport routier longue distance entièrement automatisé est déjà lancé aux États-Unis, et les exploitants envisagent une extension rapide de leurs réseaux. ARK prévoit qu’d’ici 2030, les revenus mondiaux générés par la livraison automatisée pourraient atteindre 48 milliards de dollars, les régulations et l’automatisation des opérations de chargement en arrière-plan constituant toutefois des freins importants.

Les approches multi-omiques et l’IA déclenchent des percées en biologie

La combinaison des approches multi-omiques — englobant la génomique, l’épigénomique, la transcriptomique, la protéomique et la métabolomique — avec l’IA crée un effet boule de neige en innovation biologique. Ce cercle vertueux comprend : la génération de données biologiques plus riches et moins coûteuses, des tests plus précis, des découvertes biologiques plus profondes, le développement de médicaments pilotés par l’IA, et enfin la guérison de maladies.

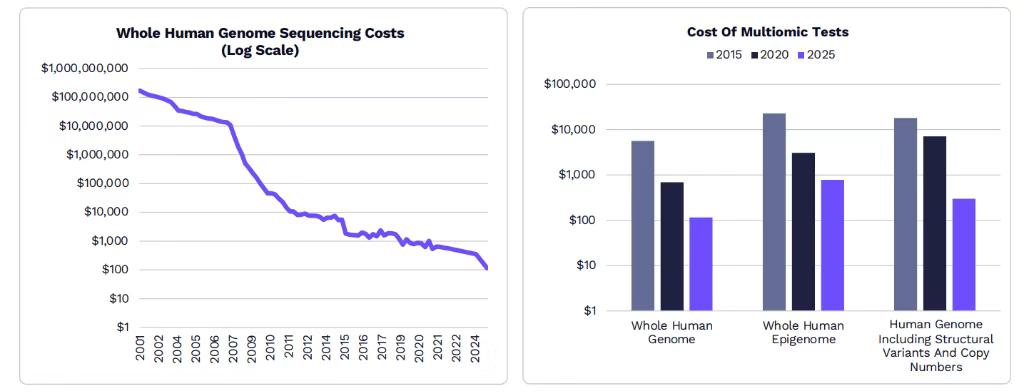

Le coût de génération des données chute de façon spectaculaire. Le coût du séquençage du génome entier pourrait tomber à 10 dollars d’ici 2030, soit environ un dixième du niveau de 2015.

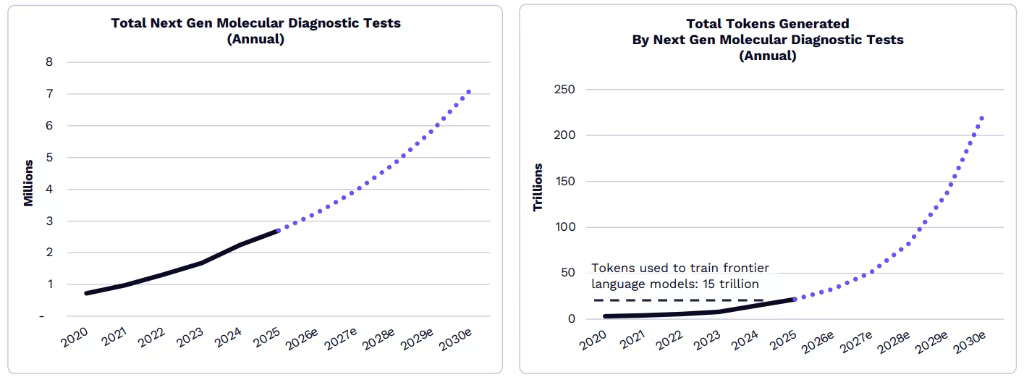

Cela déclenchera une explosion de la demande de séquençage : le nombre de tests moléculaires de nouvelle génération devrait passer de moins d’un million en 2020 à environ 7 millions en 2030, produisant chaque année une quantité de données équivalente à environ 200 milliards de tokens, soit davantage que les 150 billions de tokens utilisés pour entraîner les plus grands modèles linguistiques actuels (OpenAI, Gemini, Anthropic, xAI).

Les capacités diagnostiques assistées par l’IA atteignent un point d’inflexion. Après la sortie de ChatGPT, le taux de réussite des tests et dispositifs diagnostiques basés sur l’IA, tel que validé par la FDA, est passé d’un niveau à un chiffre à un point d’inflexion. Le modèle d’ajustement optimal d’ARK indique que la part des diagnostics et dispositifs basés sur l’IA pourrait atteindre environ 30 % d’ici 2030, puis tendre vers près de 100 %.

L’économie du développement pharmaceutique est en pleine mutation. Le développement de médicaments piloté par l’IA pourrait réduire d’environ 40 % la durée de mise sur le marché, passant de 13 à 8 ans, tout en abaissant le coût global des médicaments d’environ quatre fois, de 2,4 milliards à 700 millions de dollars. En combinant l’accélération apportée par l’IA et la possibilité de guérir des maladies, la valeur d’un médicament conçu par IA à la phase clinique I pourrait dépasser 2 milliards de dollars, contre un retour sur investissement typique qui ne couvre souvent que les coûts initiaux pour les médicaments traditionnels.

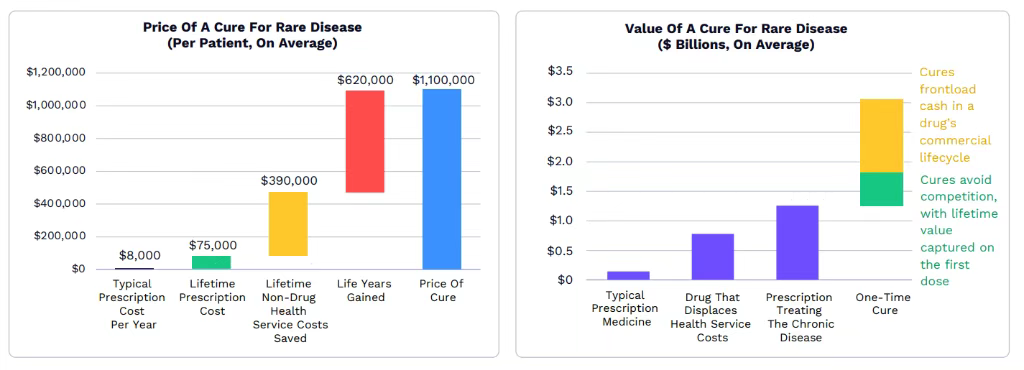

Le potentiel de marché des « guérisons biologiques » est particulièrement impressionnant. Les recherches d’ARK montrent que le prix moyen d’un traitement curatif pour une maladie rare dépasse actuellement 1 million de dollars, soit près de 15 fois le coût des prescriptions à vie nécessaires pour gérer la maladie. Un traitement curatif permet de réaliser des recettes auprès de la majorité des patients avant l’expiration du brevet, ce qui pourrait rendre sa valeur jusqu’à 20 fois supérieure à celle d’un médicament classique, et 2,4 fois supérieure à celle d’un traitement chronique.

Une perspective plus large concerne l’allongement de la durée de vie en bonne santé. Si la population américaine pouvait vivre en parfaite santé jusqu’à l’âge théorique maximal de 120 ans, tout en conservant le risque d’accident mortel, cela générerait un gain de 11,9 milliards d’années de vie ajustées en fonction de la qualité (QALYs). En valorisant chaque année de vie en bonne santé à 100 000 dollars, le marché potentiel lié à l’allongement de la durée de vie s’élèverait à environ 1 200 milliards de dollars. Le marché mondial actuel des biotechnologies ne représente qu’environ 0,1 % de ce potentiel.

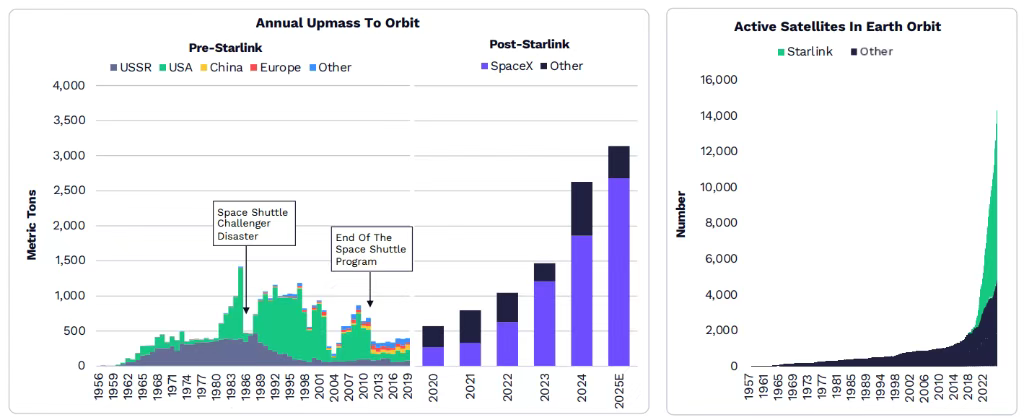

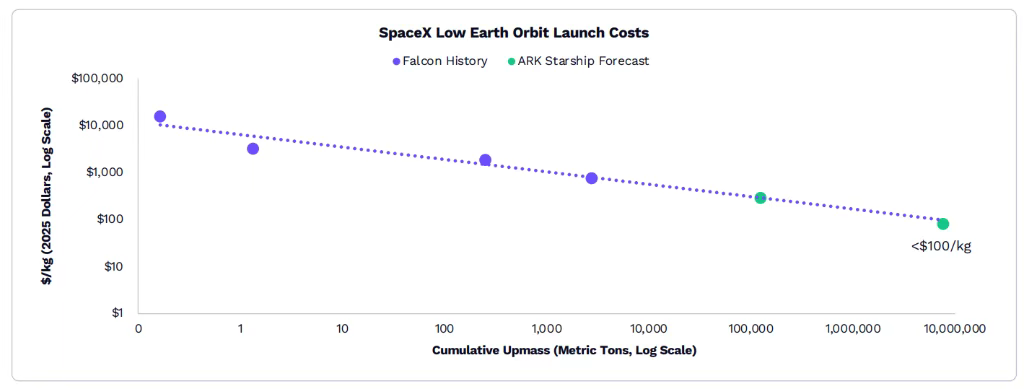

Les fusées réutilisables ouvrent l’ère de l’économie spatiale

La technologie des fusées réutilisables de SpaceX pousse l’économie vers l’ère spatiale. En 2025, la masse annuelle placée en orbite atteindra un niveau record, avec une domination écrasante de SpaceX. Cette entreprise exploite plus de 9 000 satellites Starlink actifs, soit environ 66 % de l’ensemble des satellites actifs en orbite terrestre.

Les coûts de lancement continuent de baisser. Selon la loi de Wright, chaque fois que la masse totale lancée s’accumule et double, le coût de lancement devrait diminuer d’environ 17 %. Au cours des 17 années écoulées depuis 2008, grâce à la réutilisabilité partielle de la fusée Falcon 9, SpaceX a réduit ses coûts d’environ 95 %, passant de 15 600 dollars par kilogramme à moins de 1 000 dollars. Les recherches d’ARK montrent que Starship pourrait prolonger cette trajectoire jusqu’à un coût inférieur à 100 dollars par kilogramme à l’échelle industrielle.

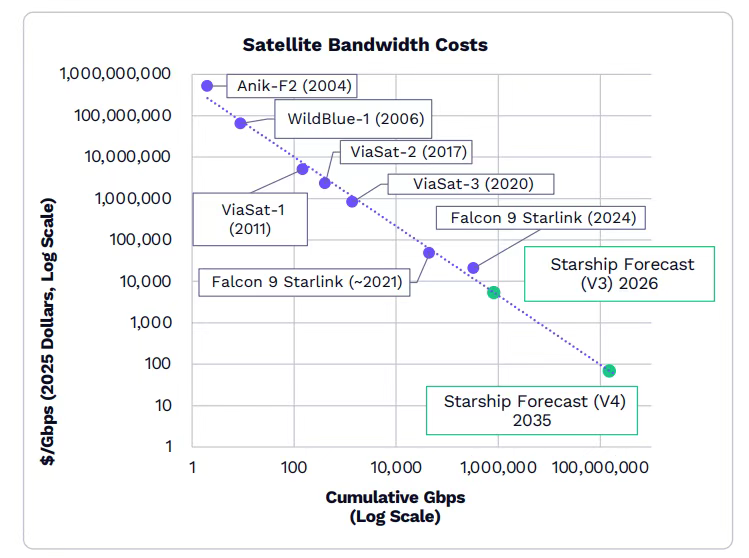

Le coût de la bande passante satellitaire connaît également une baisse. Selon la loi de Wright, le coût de la bande passante satellitaire devrait diminuer d’environ 44 % chaque fois que la capacité cumulée en gigabits par seconde (Gbps) en orbite double, ce qui permet aux connexions satellitaires de compléter les antennes cellulaires et d’offrir une couverture mobile omniprésente sur l’ensemble du territoire américain.

Une comparaison illustre ce phénomène : en 2001, les abonnés américains payaient environ 90 dollars par mois (en dollars de 2025) pour seulement 0,001 Go de données, avec une couverture d’environ 1 % du territoire continental ; en 2025, le tarif mensuel est d’environ 100 dollars pour une connexion Internet haut débit illimitée couvrant environ 86 % du territoire ; d’ici 2030, une couverture de 100 % devrait être atteinte au même prix.

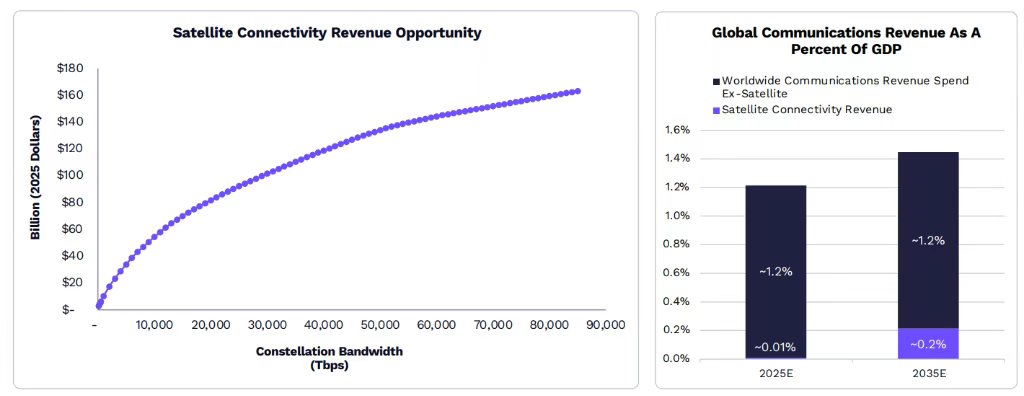

L’opportunité de marché est substantielle. Grâce à la baisse des coûts et à l’amélioration des performances, les connexions satellitaires à grande échelle pourraient générer annuellement plus de 160 milliards de dollars de revenus, soit environ 15 % des prévisions globales d’ARK concernant les revenus du secteur des télécommunications. Cette projection repose sur la relation entre la capacité de bande passante des constellations satellitaires et les opportunités de revenus, révélant un potentiel de croissance exponentielle.

Les énergies distribuées soutiennent la demande en puissance de calcul IA

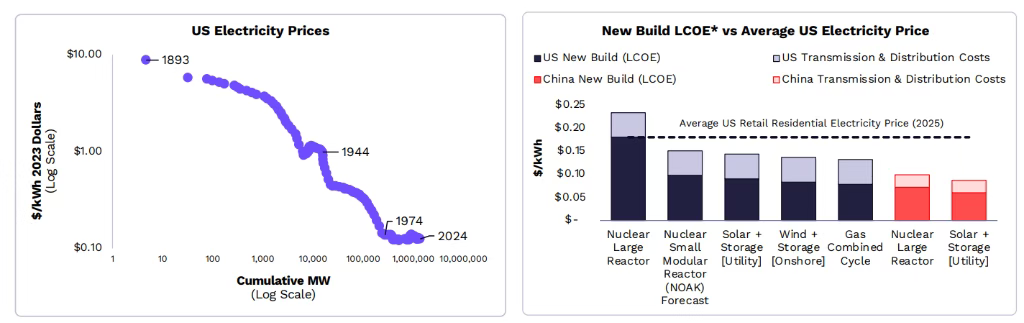

L’énergie devient de plus en plus efficace pour stimuler la croissance économique. Bien que l’essor d’Internet ait suscité des inquiétudes quant à son intensité énergétique, les économies sont en réalité devenues plus sobres en énergie, et l’ère de l’IA pourrait reproduire ce même dynamisme. L’intensité énergétique (kWh par dollar de PIB) des principales économies — Chine, États-Unis, Japon, Inde, Allemagne — a continué de baisser au cours des trente dernières années.

Le coût des données multi-omiques s’effondre. Le coût du solaire et des batteries suit toujours la loi de Wright à la baisse, tandis que la baisse des coûts du nucléaire, interrompue dans les années 1970 en raison de changements réglementaires, devrait reprendre grâce aux récentes ordonnances administratives américaines. Historiquement, les coûts du solaire et du nucléaire (par mégawatt) ainsi que ceux des batteries (par mégawatt-heure) ont tous chuté fortement chaque fois que la capacité cumulée doublait.

Le prix de l’électricité devrait retrouver une tendance à la baisse. Selon la loi de Wright, les recherches d’ARK montrent que, à l’exception de la période de la Seconde Guerre mondiale, le prix de l’électricité aux États-Unis a régulièrement baissé de la fin du XIXᵉ siècle jusqu’en 1974, puis s’est stabilisé suite à un durcissement réglementaire ayant accru les coûts de construction des centrales nucléaires. En l’absence de ce durcissement réglementaire, les recherches d’ARK indiquent que les prix actuels de l’électricité seraient environ 40 % inférieurs à leur niveau réel. Avec l’expansion de la production d’électricité à faible coût destinée aux centres de données gourmands en énergie, les tarifs de détail devraient reprendre leur baisse après une stagnation de 50 ans.

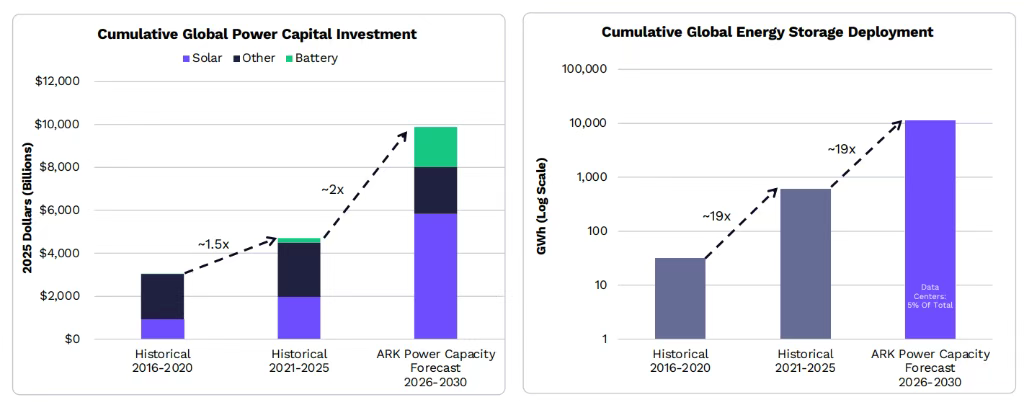

Les besoins en investissements sont colossaux. Compte tenu des prévisions de croissance rapide du PIB d’ARK, les dépenses cumulées en capital dans le domaine de la production d’électricité devront être multipliées par environ deux, atteignant environ 10 000 milliards de dollars d’ici 2030 afin de répondre à la demande mondiale d’électricité. Ainsi, le déploiement de systèmes fixes de stockage d’énergie devra être multiplié par environ 19. Entre 2026 et 2030, les centres de données devraient représenter environ 5 % des investissements totaux dans la production d’électricité.

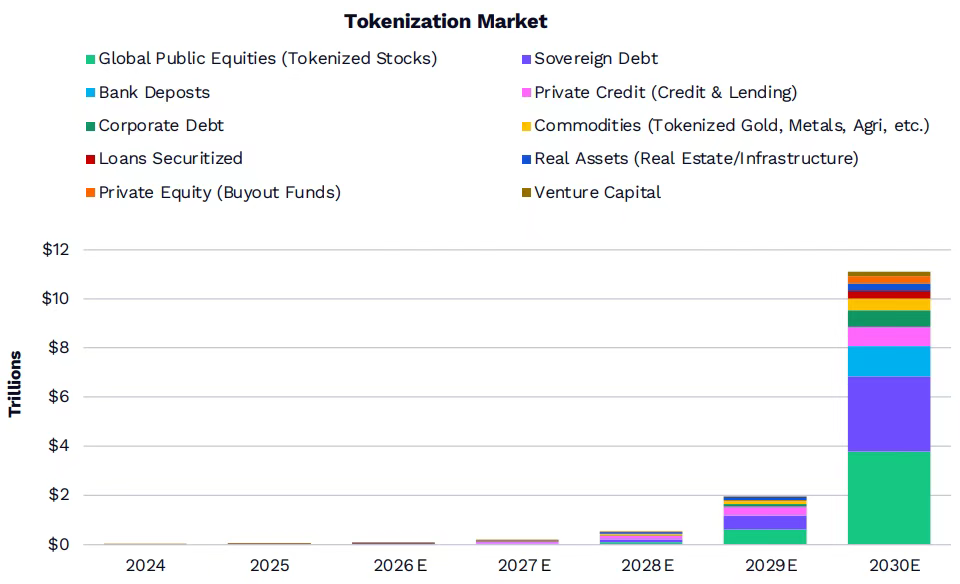

Le marché des actifs numériques évolue

Sous l’effet du cadre réglementaire potentiel découlant de la loi GENIUS, les activités liées aux stablecoins ont connu une croissance notable en 2025. Plusieurs entreprises et institutions ont annoncé des projets relatifs aux stablecoins, et BlackRock a révélé qu’elle préparait une plateforme interne de tokenisation. Des émetteurs de stablecoins et des entreprises de technologie financière telles que Tether, Circle et Stripe ont lancé ou soutenu des blockchains de couche 1 spécifiquement optimisées pour les stablecoins.

Les données montrent que la valeur marchande des actifs du monde réel tokenisés (RWA) a augmenté d’environ 208 % en 2025, atteignant environ 18,9 milliards de dollars. Le fonds monétaire BlackRock BUIDL représente environ 1,7 milliard de dollars, soit environ 20 % d’un marché américain de la tokenisation des obligations d’État évalué à environ 9 milliards de dollars. Les actifs tokenisés de marchandises XAUT de Tether et PAXG de Paxos atteignent respectivement environ 1,8 milliard de dollars et 1,6 milliard de dollars.

ARK prévoit que la taille du marché des actifs tokenisés pourrait passer de 19 milliards de dollars à environ 11 000 milliards de dollars d’ici 2030, bien que cette projection comporte une grande incertitude. Bien que la dette souveraine occupe actuellement la part la plus importante du marché de la tokenisation, la trajectoire future de ce segment reste encore à définir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News