Les "vieux riches" investissent sur le marché, la cryptomonnaie perd son monopole du enrichissement rapide

TechFlow SélectionTechFlow Sélection

Les "vieux riches" investissent sur le marché, la cryptomonnaie perd son monopole du enrichissement rapide

Les baby-boomers poussent les cryptomonnaies à revenir aux fondamentaux.

Auteur : Evanss6

Traduction : TechFlow

Éditorial TechFlow : Les cryptomonnaies étaient autrefois le seul terrain de chasse pour les rendements « centuples ou milliers de fois » (Moonshot), mais avec l'arrivée massive des institutions financières traditionnelles (Boomers) en 2024, ce paysage a été radicalement bouleversé. Le célèbre chercheur en cryptographie Evanss6 souligne que non seulement les cryptomonnaies ont perdu leur monopole sur les rendements excessifs, mais qu'elles ont également dû adopter le modèle d'évaluation imposé par la finance traditionnelle — le modèle d'actualisation des flux de trésorerie (DCF).

Aujourd'hui, alors que des secteurs comme l'IA, les semi-conducteurs et les technologies spatiales offrent aussi des rendements élevés, les altcoins dépourvus de fondamentaux sont progressivement abandonnés par le marché. Cet article analyse en profondeur le changement de paradigme allant de la « conduite par les émotions » à la « conduite par les fondamentaux », et examine particulièrement comment des protocoles tels que Hyperliquid et LayerZero redéfinissent la valeur des actifs cryptos grâce à des flux de trésorerie réels.

Texte principal :

Les cryptomonnaies n’ont pas perdu leurs avantages, mais elles ont perdu leur monopole. Ces courbes de rendement explosives (« Moonshot ») qui semblaient autrefois presque exclusives au domaine crypto sont désormais partout — dans les semi-conducteurs, l’infrastructure IA, le stockage, ou encore chaque nouvelle narration inscrite à l’agenda du gouvernement Trump. Les capitaux aguerris, habitués à tourner entre différentes cryptomonnaies, ont appris à pivoter vers d'autres secteurs après avoir observé le changement dans les canaux d'extraction (Extraction Pipeline). Pendant ce temps, les DATs (accords directs sur jetons) et les baby-boomers assèchent l'offre, verrouillant ces gains mille fois tant rêvés par les pionniers (OGs). Et quand ces « baby-boomers » arrivent, ils apportent avec eux leur modèle d’actualisation des flux de trésorerie (DCF).

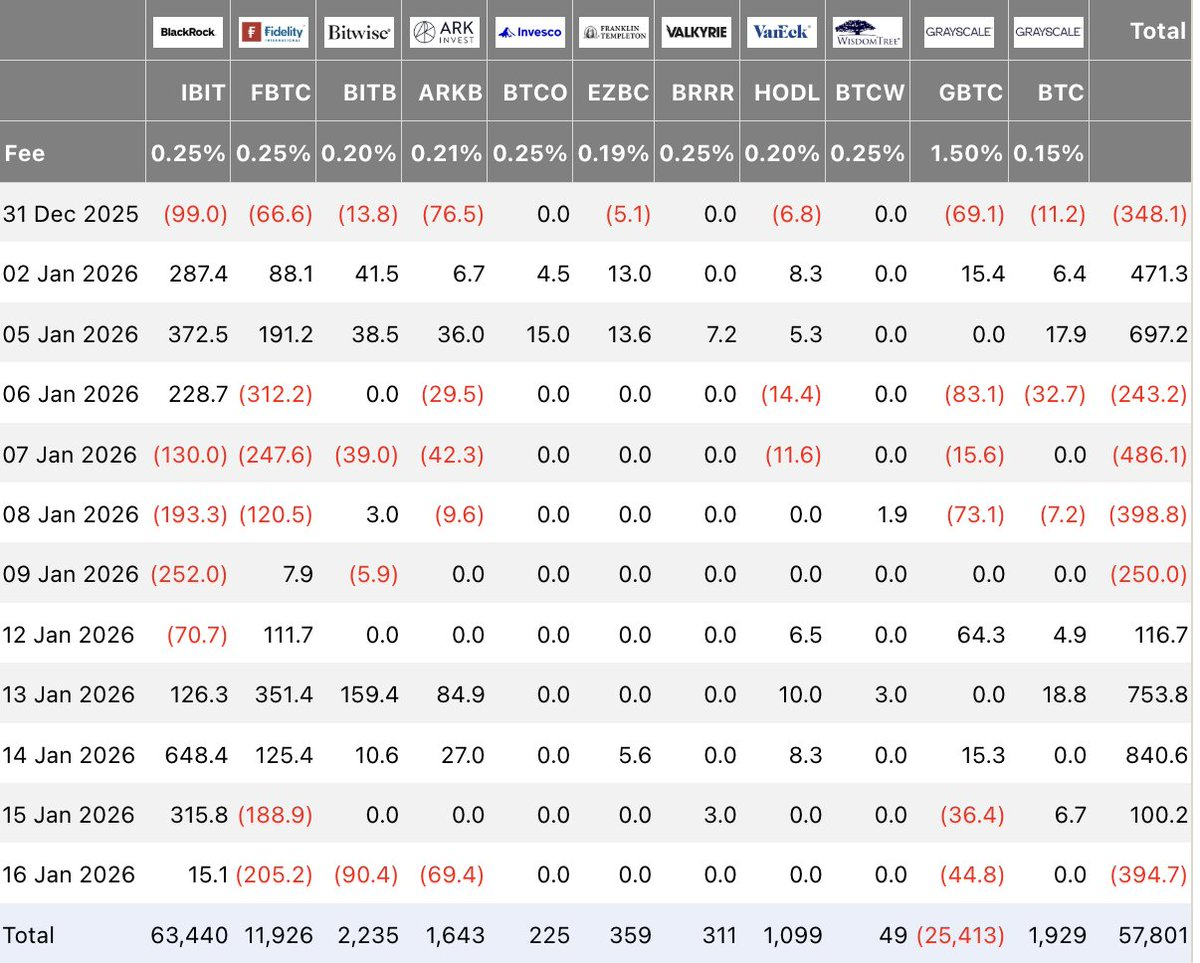

L'une des tendances dominantes dans le secteur crypto au cours des dernières années a été une financiarisation croissante et une convergence constante avec la finance traditionnelle (TradFi). Pourtant, pour les rêveurs qui ont rejoint Bitcoin et la crypto dès plusieurs cycles auparavant, ce niveau d'adoption semblait autrefois un fantasme irréaliste. Ils parlaient d'accumulation par des fonds de pension, des entreprises et des États souverains : les pionniers rêvaient de pouvoir leur céder leurs jetons. BlackRock a lancé le ETF le plus réussi de l'histoire, attirant plus de 63 milliards de dollars en deux ans.

Légende : Données d'inflows des ETF Bitcoin (BTC) fournies par Farside

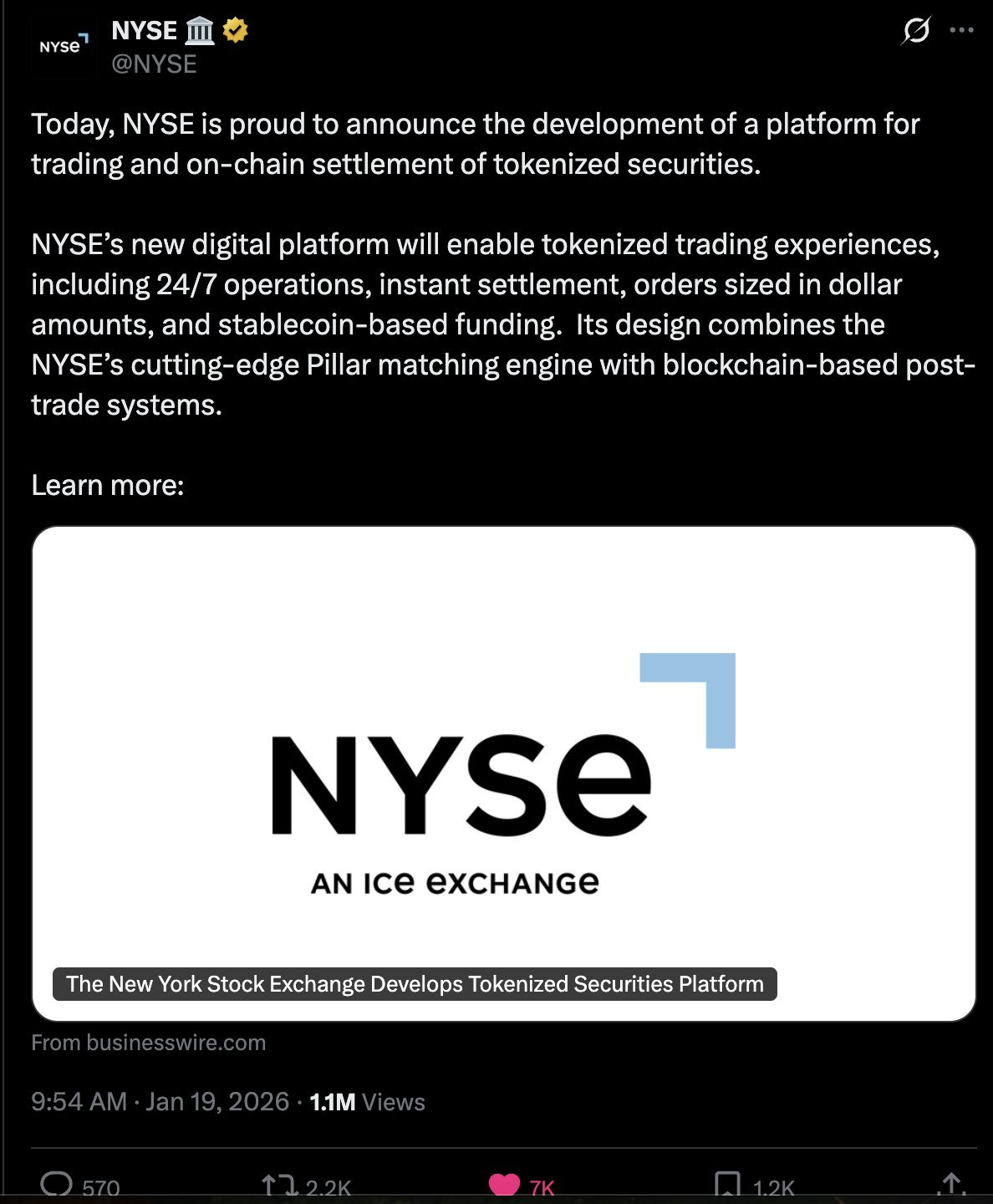

Lorsque l'Ethereum et les contrats intelligents sont apparus en 2015, l'attention s'est déplacée de « qui va acheter » vers « créer un tout nouveau système financier sur rails cryptographiques ». Bien que le secteur ait financé d'innombrables idées au fil des ans — dont la plupart se sont effondrées d'une manière ou d'une autre — l'idée la plus solide restait celle de l'infrastructure financière backend, ou finance décentralisée (DeFi). Bref, dix ans plus tard, chaque grande institution participe désormais activement, approfondissant et étendant continuellement ses services. Hier encore, la Bourse de New York (NYSE/ICE) a annoncé la construction d'une plateforme permettant de négocier 24 heures sur 24, 7 jours sur 7, des titres adossés à des stablecoins, avec règlement instantané.

Légende : NYSE, filiale d'Intercontinental Exchange, prévoit de lancer des transactions 24/7 sur infrastructure crypto

Pendant les années 2012-2016, les jetons étaient rares et leurs valorisations initiales très basses. Ainsi, si vous choisissiez le bon projet, étant donné que vous étiez véritablement en phase précoce, vous aviez accès à une forte asymétrie haussière. Cette asymétrie était le principal attrait. À mesure que de plus en plus de personnes entendaient parler de succès, elles affluaient, cherchant à profiter de cette ruée vers l’or moderne.

La crypto a grandi

Ce changement est visible sous de nombreux aspects, notamment la volatilité des prix et le sentiment du marché. Le plus marquant : la performance médiocre des altcoins durant ce cycle par rapport aux précédents.

Plusieurs raisons expliquent cela, telles que la baisse du seuil de lancement de jetons (via des plateformes de lancement - Launchpads) et l’intensification des jeux d’extraction (faible circulation, valorisation entièrement diluée élevée, et un esprit du temps où les gens ne veulent plus enchérir dessus), sujets que j’ai déjà abordés dans mes articles précédents « Pas de PvE, juste je t’aime » (There is no PvE I Love you) et « La cage du coût irrécupérable » (The Sunk Cost Cage). Voici les liens pour référence.

« La cage du coût irrécupérable » https://x.com/Evan_ss6/status/1940886721723302015

« Pas de PvE, juste je t’aime » https://x.com/Evan_ss6/status/1935733564227616812

Par conséquent, nous voyons peu de cas de réussite en dehors des principales cryptomonnaies. Le plus notable est Hyperliquid, qui a offert des rendements énormes à sa communauté précoce. C’est aussi le parfait exemple du « retour aux fondamentaux » que je vais discuter. Malgré son succès phénoménal passant de 0 dollar à une valorisation entièrement diluée (FDV) de 24 milliards de dollars / 8 milliards de capitalisation boursière en circulation, Hyperliquid est aujourd’hui en baisse d’environ 60 % par rapport à son sommet historique. Les éléments clés ayant permis ce succès incluent :

- Une demande réelle et non incitative pour le produit (contrats perpétuels Perps). Les utilisateurs trouvent une bonne liquidité très utile pour la spéculation et la couverture.

- Un produit exceptionnel.

- Le produit génère des frais substantiels (les utilisateurs sont prêts à payer).

- Une économie token unique et robuste (pas d’investisseurs, verrouillage de l’équipe).

- Les revenus du produit profitent directement aux détenteurs de jetons via des rachats.

J'ai longtemps défendu l'idée que tout produit crypto, simplement parce qu'il est crypto, bénéficie d'une prime de valorisation allant de 10 à 10 000 fois supérieure à celle de son homologue Web2 ou TradFi.

Mon argument est que l'adoption par les baby-boomers / la finance traditionnelle combinée au déclin des perspectives pour 99 % des altcoins inaugure une ère où celles-ci devront désormais concurrencer selon des indicateurs commerciaux traditionnels (comme les flux de trésorerie), plutôt que sur la base de l'ambiance (Vibes), de l'espoir ou du rêve. La prime associée à la simple utilisation de la technologie blockchain s'est considérablement érodée — ce qui est une bonne chose.

Marché boursier et rotation des bulles

Bien que les cryptomonnaies aient été le principal terrain pour les rendements asymétriques, nous assistons à un transfert vers les marchés boursiers, où de nombreux natifs crypto ont entièrement reporté leur attention sur les marchés traditionnels. Difficile de leur en vouloir. Regardez ces exemples accessibles à tous.

Légende : Rendements asymétriques réalisés par des investisseurs individuels sur des actions comme Nvidia (NVDA), Carvana (CVNA), Super Micro Computer (SMCI) et SanDisk (SNDK)

Avec les capitaux spéculatifs dirigés vers des domaines offrant un meilleur profil risque/rendement (nombreuses actions liées à l’IA, métaux précieux), il n’est guère surprenant que moins de fonds soient consacrés aux altcoins. Les chasseurs de bulles, ou comme GCR les a nommés la « génération Moonshot », découvrent de plus en plus qu'ils peuvent participer à diverses rotations de bulles depuis leur compte de courtage personnel.

Légende : Un an environ après le mythe Gamestop, les règles du jeu ont clairement changé

Bien qu’il ne soit pas tout à fait exact de dire que ces altcoins « n’ont peut-être aucune valeur », l’idée principale reste que beaucoup cherchent simplement à poursuivre « le cheval le plus rapide » pour accumuler rapidement du capital et bénéficier de la capitalisation, plutôt que de parier de façon disciplinée et rigoureuse comme les adeptes de Bogleheads.

La tendance croissante à ludifier, médiatiser et narrativiser le marché boursier constitue une autre pression poussant les altcoins à rivaliser sur des fondamentaux réels comme les bénéfices (earnings). La crypto n’est plus l’industrie incontournable aspirant tout le capital spéculatif et chasseur de bulles (par opposition à l’IA, aux robots ou à l’espace). La plupart des projets finiront par tendre vers zéro et être abandonnés, car le soutien financier s’érode. Seuls quelques-uns survivront grâce à une rentabilité durable.

Transition

Tout ceci indique que nous devons adopter une approche différente en matière d’investissement et de trading crypto, par rapport à celle utilisée par la majorité (voire les gagnants) entre 2009 et 2021. La logique globale est que, par une intégration accrue avec la finance traditionnelle, l’industrie crypto connaît une « boomerisation » (Boomerification). Dans un monde où vous pouvez trader BTC, ETH, SOL, de l’or, NVDA, TSLA, GOOG et d’autres actions du NYSE depuis un seul compte, ce qui comptera vraiment — en dehors des jetons de réserve de valeur non souveraine (SoV) — ce seront les actifs capables de générer des frais durables pour soutenir leur valorisation.

L’existence de tels actifs valide l’hypothèse formulée entre 2015 et 2018 : l’infrastructure financière backend est un excellent cas d’usage des contrats intelligents. Si vous souhaitez toujours investir selon cette logique, je pense qu’il est pertinent de se concentrer sur les « vendeurs de pelles » (picks and shovels), c’est-à-dire les infrastructures qui en tirent profit. De même que vous pouvez investir dans Interactive Brokers (IBKR), vous pouvez investir dans des produits et protocoles crypto capables de percevoir des frais via des activités transactionnelles.

Les opportunités ne sont pas négligeables. Si vous anticipez un futur où toute la finance bascule sur rails crypto, alors de nombreux protocoles restent encore petits par rapport à ce potentiel.

J’ai identifié 4 domaines verticaux où je pense qu’il existe des opportunités intéressantes : (1) les exchanges, (2) le prêt, (3) les RWA (actifs du monde réel), les stablecoins et les actifs tokenisés (notamment les actions), ainsi que (4) l’interopérabilité (Interoperability).

Je ne développerai pas (1) et (2), car je les considère comme allant de soi, et les acteurs/procols concernés (Binance, Bybit, Coinbase, Hyperliquid, Lighter, etc., ainsi que Aave, Maker, Morpho) sont largement compris et dans un état plus mature. En revanche, je vais détailler les opportunités dans (3) et (4).

RWA, stablecoins et actifs tokenisés

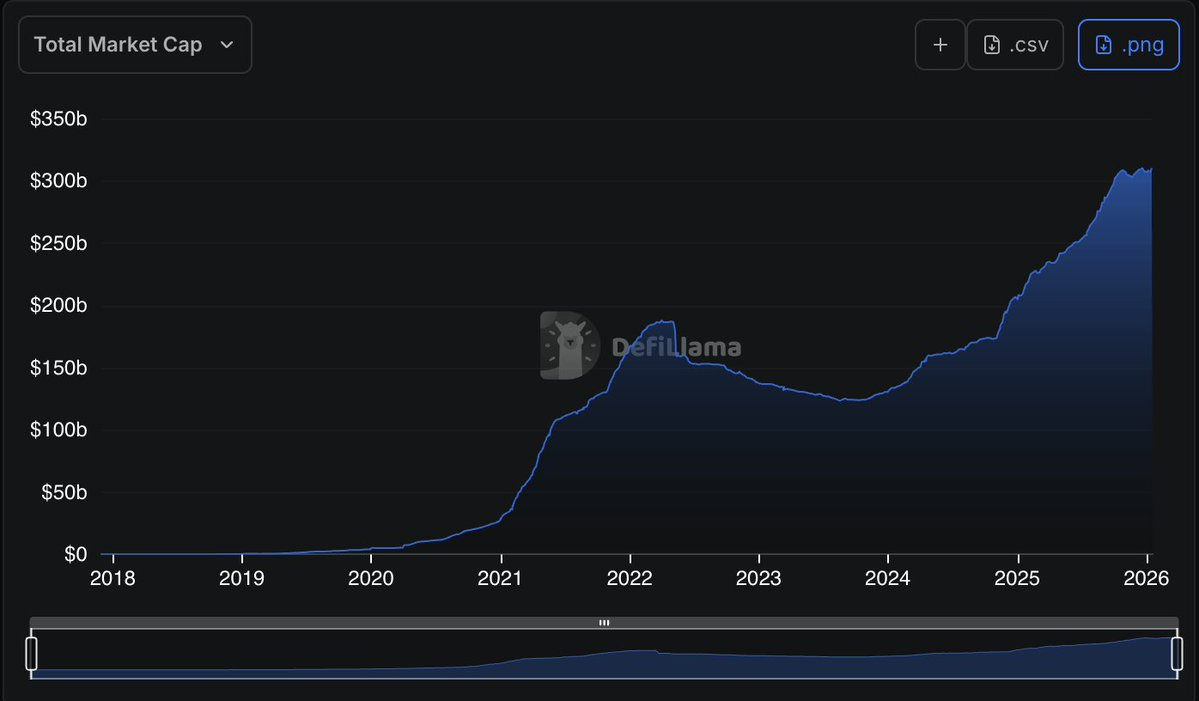

Les stablecoins ont suscité beaucoup d'attention ces dernières années. Avec l'adoption attendue de la loi sur la structure du marché (Market Structure Bill) cette année, de nombreux acteurs tentent de tirer parti de cette tendance en pleine expansion. Beaucoup de natifs crypto regrettent de ne pas facilement accéder aux meilleures opportunités (notamment Tether et Circle, deux géants du secteur).

Légende : La capitalisation des stablecoins est passée de quasi nulle en 2018 à 311 milliards de dollars

Un autre projet qui m'intéresse particulièrement est Superstate, fondé par Robert Leshner, créateur de Compound. Malheureusement, je n'ai actuellement aucune exposition à ce projet. Je le trouve original et fascinant, car ils construisent une technologie et un cadre réglementaire permettant d'émettre de véritables actions tokenisées sur Ethereum et Solana, et non pas des actifs emballés aléatoires (wrapper). Cela permettrait aux entreprises d'émettre de vraies actions sur blockchain, voire d'envisager des IPO ou d'autres levées de fonds. Ce modèle, combiné à des partenaires/investisseurs puissants et à une direction fortement ancrée dans l'écosystème crypto, devrait en faire un acteur clé dans ce domaine au cours des prochaines années.

Interopérabilité (Interoperability) et LayerZero ($ZRO)

Dans l’ensemble, c’est un secteur assez oublié. Mais à mesure que chaque institution lance ses propres produits (des stablecoins aux exchanges, ETF et produits structurés), un standard dominant sera nécessaire pour que tout fonctionne de manière conviviale.

La plupart des informations ci-dessous proviennent de ce podcast : Lien podcast

Bien qu’il existe d’autres protocoles d’interopérabilité, LayerZero et ses jetons interchaînes (OFT) dominent nettement tous les indicateurs en termes de part de marché.

D’un point de vue technique pur — il a rompu une zone de consolidation, rebondi après un test de retrait, formant un bon setup visant au moins 2,30-2,50 $. Il montre une force locale importante, faisant partie des rares jetons à avoir augmenté cette semaine, et a totalement récupéré ses pertes lors du repli de BTC de 95 000 $ à 92 000 $ qui a entraîné une chute généralisée des altcoins hier soir. Les taux de financement sur dérivés sont négatifs, probablement en raison d’achats au comptant provenant de rachats, du laboratoire (Labs) et d’investisseurs à long terme.

Légende : Graphique à haut timeframe (HTF)

Légende : Graphique 4 heures

Un des problèmes les plus fréquents dans l’écosystème altcoin est que, lors des déblocages de jetons, d’importants volumes d’investisseurs, membres de l’équipe et fondations vendent massivement (blading), ce qui fait chuter le prix. Mais LayerZero est une exception :

- Nettoyage de la distribution : Ils ont permis aux investisseurs souhaitant sortir de partir. Par exemple, a16z a acheté 55 millions de dollars supplémentaires de jetons en 2025 et les a re-verrouillés pendant 3 ans.

- Rachats : LayerZero Labs (entité indépendante autosuffisante via des fonctions bénéfiques au réseau) rachète des jetons et les intègre à son bilan (10 millions de dollars rachetés en novembre, avec engagement de continuer).

- Pas de rabais : Aucun DAT (accord direct sur jeton / cession à prix réduit), tout simplement parce qu’ils refusent de vendre à ce prix, encore moins à rabais. Peu ou pas de ventes internes ; au contraire, des achats internes réels remplacent la pression vendeuse continue.

- Alignement des produits : LayerZero a récemment rationalisé son offre en rachetant Stargate, son pont inter-chaînes. Actuellement, les revenus de Stargate servent à racheter $ZRO.

- Flux de trésorerie solides : Actuellement, les rachats représentent 50 % des revenus, mais atteindront 100 % dans quelques mois. Le fondateur prévoit un chiffre d'affaires annualisé de 100 millions de dollars d'ici la fin de l'année (voir podcast vers 36 min). Même à moitié, ce serait déjà significatif par rapport à la capitalisation actuelle. Les détails des rachats sont publiés ici : [lien documentant les rachats].

- Nouvelles courbes de croissance : Toutes les nouvelles lignes de produits serviront à racheter $ZRO. Le fondateur évoque plusieurs produits en développement, susceptibles d'apporter des opportunités de revenus récurrents annuels (ARR) à 9 chiffres. De plus, de grands mouvements sont à venir — je ne sais pas exactement quoi, mais le podcast suggère un lien fort avec la finance traditionnelle, et une annonce est prévue le 10 février concernant un travail mené depuis 2,5 ans.

Légende : Publier un « teaser de communication » de manière purement crypto

- Interrupteur de frais : Le vote sur l’interrupteur de frais de LayerZero aura lieu à nouveau en juin. Il pourrait ne pas réussir cette fois, mais on peut imaginer que chaque message LayerZero porte un coût minimal, accumulant des montants importants à travers des dizaines de milliards de transactions. Cela ajouterait une source supplémentaire aux rachats.

- Logique macro : Ma thèse principale est la « boomerisation de la crypto », c’est-à-dire son rapprochement avec la finance traditionnelle. LayerZero détient une part de marché absolue dans l’interopérabilité. Pour la version crypto pleinement « boomérisée » que j’anticipe, l’interopérabilité me semble un métier évident de « vendeur de pelles ». Il bénéficie aussi d’une corrélation avec les stablecoins.

- Effet roue libre : Comparé à la faible circulation actuelle et à l’absence de vente interne, l’effet roue libre des rachats deviendra rapidement extrêmement marqué. Les déblocages de jetons n’ont plus affecté le prix depuis plusieurs mois.

Réinitialisation

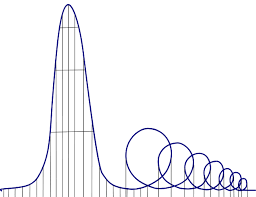

Le monde crypto est, pour le meilleur ou pour le pire, bien plus ennuyeux qu’avant. Les memecoins et les nouvelles blockchains alternatives (Alt L1) n’ont plus la dynamique des années 2021-2024. Même les excellents DEX de contrats perpétuels semblent suivre un schéma familier de « manège euthanasique ».

Légende : Chaque cycle atteint un sommet inférieur au précédent

Il pourrait encore exister quelque chose à découvrir (peut-être quelque chose d’original lié à l’IA), mais mon scénario de base est moins romantique. Les prochains produits crypto réussis n’attireront aucunement les « rats des tranchées » qui saluent chaque nouveau sujet (Meta) comme une révélation messianique. Ce seront des choses ennuyeuses, mais attractives pour les baby-boomers, car elles génèrent des profits. C’est ce qui arrive quand les baby-boomers débarquent — ils n’achètent pas l’« ambiance », ils achètent les « flux de trésorerie ». Dans un tel monde, la seule logique consiste à allouer à des concurrents non souverains de réserve de valeur (BTC + peut-être des monnaies privées) et aux « vendeurs de pelles » du secteur qui bénéficient des transactions et activités connexes.

La « génération Moonshot » n’est pas morte, elle est simplement absente — elle ne reviendra que lorsque la crypto aura prouvé sa valeur grâce à quelque chose de vraiment nouveau et utile.

Divulgation : Ce texte ne contient aucun conseil d'investissement ni reconnaissance d'un produit/projet quelconque. Au moment de la rédaction, l'auteur détient des positions en $ZRO et $HYPE, ainsi que divers investissements privés. Toutes les positions peuvent évoluer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News