Perspectives Grayscale 2026 : dix nouvelles opportunités d'investissement en cryptomonnaies et fausses tendances

TechFlow SélectionTechFlow Sélection

Perspectives Grayscale 2026 : dix nouvelles opportunités d'investissement en cryptomonnaies et fausses tendances

Le prix du bitcoin pourrait atteindre un nouveau plus haut historique au cours du premier semestre 2026.

Auteur : Grayscale

Traduction : TechFlow

Points clés

Nous prévoyons que 2026 accélérera la transformation structurelle du secteur de l'investissement dans les actifs numériques, portée par deux tendances majeures : une demande macroéconomique croissante pour des outils alternatifs de stockage de valeur et une réglementation plus claire. Cette combinaison devrait attirer davantage de capitaux, élargir l'adoption des actifs numériques – notamment auprès des gestionnaires de patrimoine et des investisseurs institutionnels – et intégrer davantage les blockchains publiques à l'infrastructure financière traditionnelle.

Par conséquent, nous anticipons une hausse de la valorisation des actifs numériques en 2026, marquant ainsi la fin de la théorie du « cycle quadriennal des cryptomonnaies » (selon laquelle le marché suit un cycle régulier tous les quatre ans). Nous estimons que le prix du bitcoin pourrait atteindre un nouveau sommet historique au premier semestre 2026.

Grayscale s'attend à ce qu'une législation bipartite sur la structure des marchés cryptographiques devienne loi aux États-Unis en 2026. Cela renforcera davantage l'intégration des blockchains publiques avec la finance traditionnelle, favorisera le commerce conforme de titres numériques et pourrait permettre aux startups comme aux entreprises établies d'émettre des titres via la blockchain.

L'avenir des monnaies fiduciaires semble de plus en plus incertain ; en revanche, nous sommes très confiants que le 20 millionième bitcoin sera extrait en mars 2026. Face à la montée des risques liés aux monnaies fiduciaires, nous pensons que des systèmes numériques comme le bitcoin et l'Ethereum, grâce à leur transparence, leur programmabilité et leur rareté finale, répondront de plus en plus à la demande du marché.

Nous prévoyons qu'un nombre croissant d'actifs cryptographiques seront proposés via des produits négociés en bourse (ETP) en 2026. Ces instruments ont déjà connu un succès initial, mais de nombreuses plateformes sont encore en cours de due diligence et cherchent à intégrer les actifs numériques dans leurs processus d'allocation d'actifs. Avec la maturation de ce processus, nous anticipons une entrée progressive de nouveaux capitaux institutionnels en 2026.

En outre, nous présentons ci-dessous les dix grands thèmes d'investissement cryptographique pour 2026, reflétant les cas d'utilisation émergents des technologies blockchain publiques. Pour chaque thème, nous incluons les actifs cryptographiques associés :

-

La dépréciation du dollar stimule la demande pour des alternatives monétaires

-

Une réglementation plus claire soutient l’adoption des actifs numériques

-

L’influence des stablecoins s’accroîtra sous l’effet du projet de loi GENIUS

-

Le tokenisation d’actifs atteint un point de basculement

-

Les technologies blockchain entrent dans le courant dominant, rendant urgentes les solutions de confidentialité

-

La centralisation de l’IA crée une demande pour des solutions blockchain

-

Le DeFi accélère, entraîné par le prêt

-

L’adoption généralisée nécessite une infrastructure nouvelle génération

-

Mise en avant de modèles de revenus durables

-

Les investisseurs privilégient par défaut les rendements du staking

Enfin, nous considérons que les deux sujets suivants auront un impact limité sur le marché cryptographique en 2026 :

-

Informatique quantique : bien que la recherche et les préparatifs autour de la cryptographie post-quantique se poursuivent, nous ne pensons pas que cette question aura un effet significatif sur la valorisation du marché l'année prochaine.

-

Coffres d'actifs numériques (DATs) : malgré un large battage médiatique, nous estimons que les DATs ne deviendront pas un facteur majeur du marché des actifs numériques en 2026.

Prévisions 2026 pour les actifs numériques : l’aube de l’ère institutionnelle

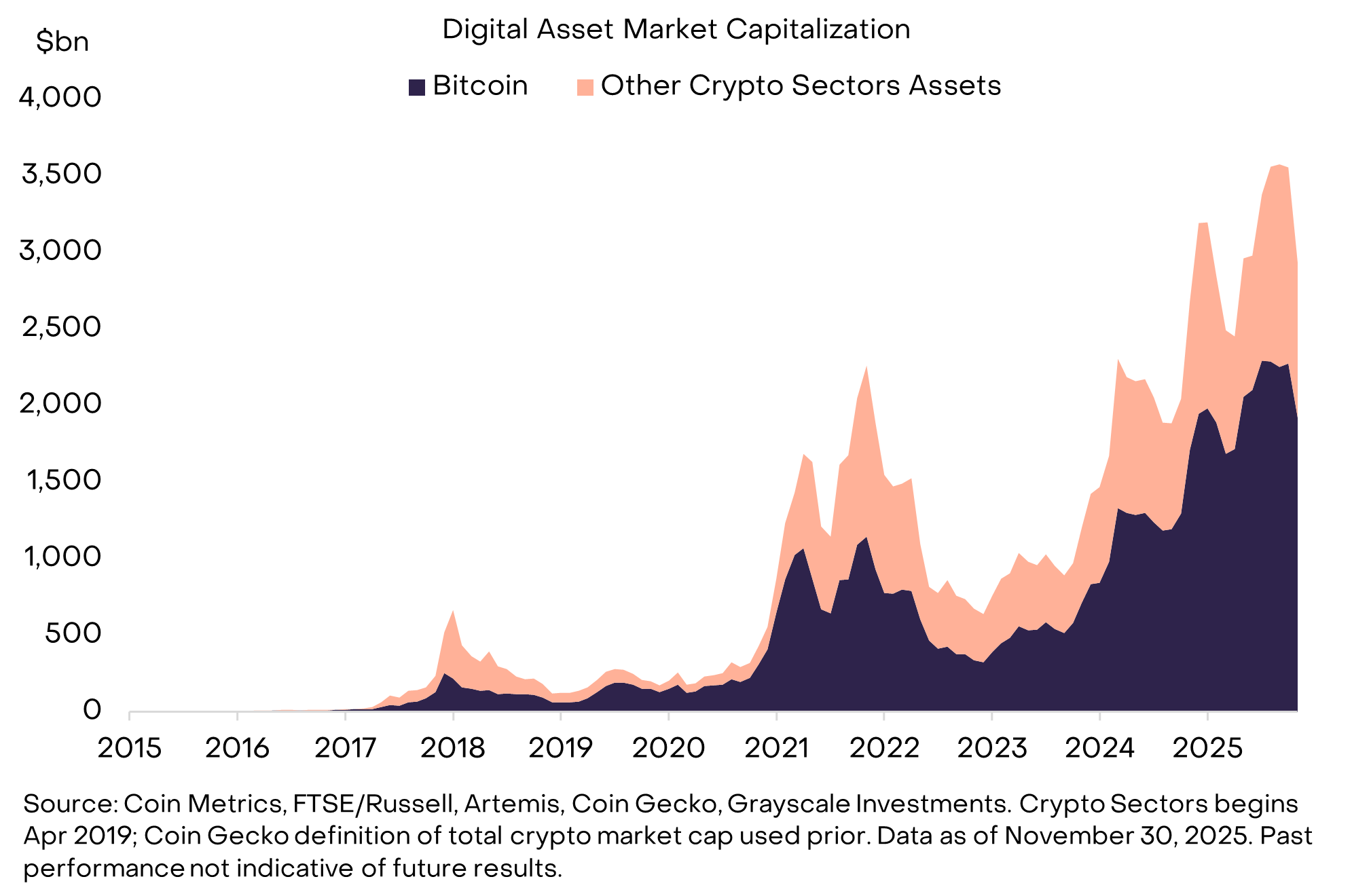

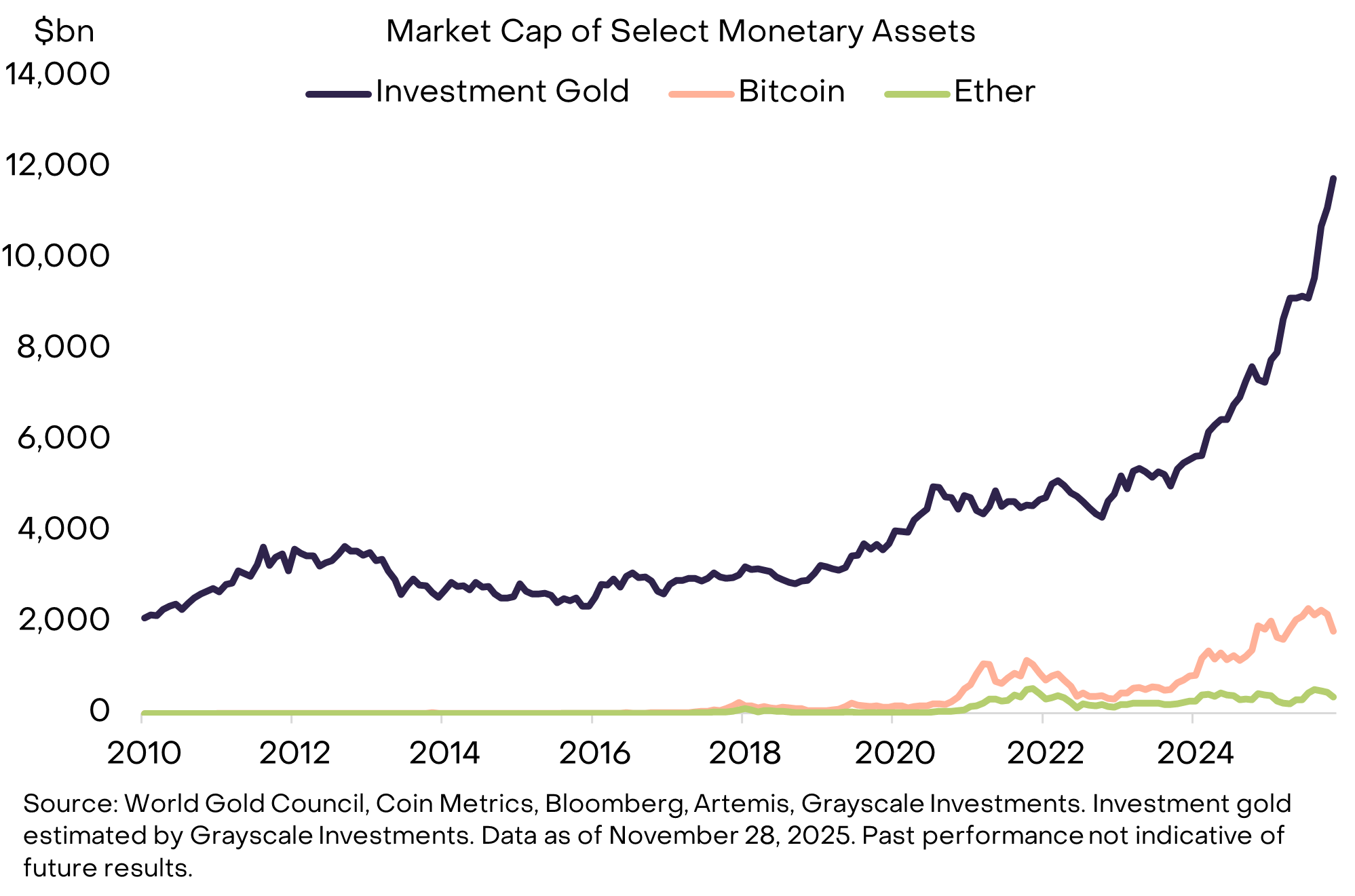

Il y a quinze ans, les cryptomonnaies n’étaient qu’une expérience : un seul actif (le bitcoin), avec une capitalisation boursière d’environ un million de dollars. Aujourd’hui, elles forment un secteur émergent et une classe moyenne d’actifs alternatifs, comprenant des millions de jetons pour une capitalisation totale d’environ 3 000 milliards de dollars (voir figure 1). Les cadres réglementaires de plus en plus solides dans les principales économies poussent désormais vers une intégration approfondie des blockchains publiques avec la finance traditionnelle, attirant des capitaux à long terme.

Figure 1 : Les cryptomonnaies sont désormais une classe moyenne d'actifs alternatifs

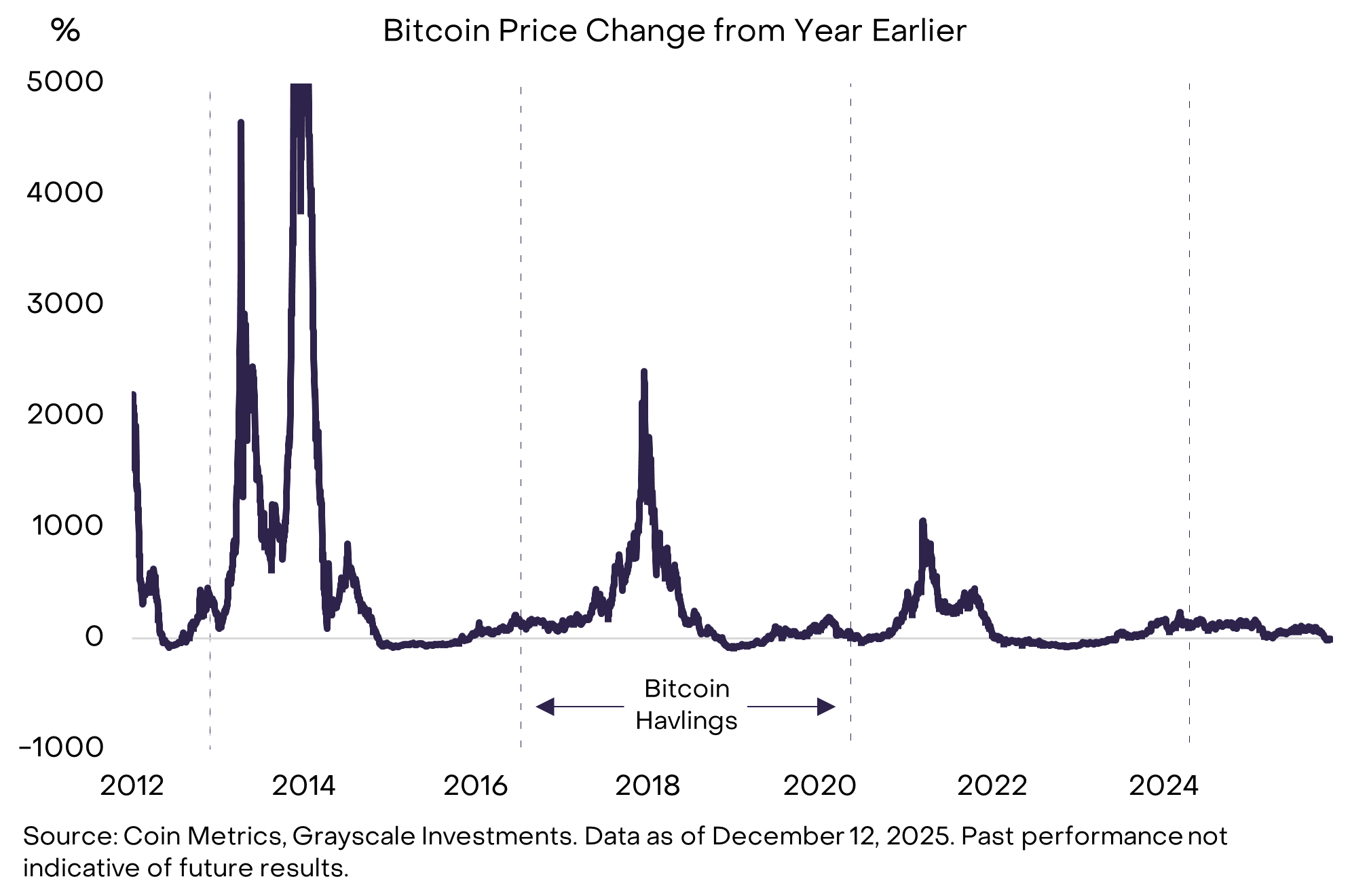

Dans l'histoire des cryptomonnaies, la valorisation des jetons a connu quatre grands replis cycliques, environ tous les quatre ans (voir figure 2). Dans trois de ces cas, les pics cycliques sont survenus entre 1 et 1,5 an après l'événement de halving du bitcoin, qui lui-même a lieu tous les quatre ans. Le marché haussier actuel dure depuis plus de trois ans, et le dernier halving a eu lieu en avril 2024, soit plus de 1,5 an auparavant. Par conséquent, certains participants traditionnels du marché pensent que le pic des prix du bitcoin a été atteint en octobre 2025, et que 2026 sera une année difficile en termes de rendement cryptographique.

Figure 2 : La hausse de la valorisation en 2026 marquera la fin de la « théorie du cycle de 4 ans »

Grayscale estime que la catégorie des actifs cryptographiques est toujours dans un marché haussier durable, et prévoit que 2026 marquera la fin du « cycle explicite de quatre ans ». Nous anticipons une hausse de la valorisation dans les six principaux domaines des actifs cryptographiques en 2026, et pensons que le prix du bitcoin pourrait dépasser ses précédents sommets au premier semestre.

Nos deux piliers d'optimisme :

Premièrement, la demande macroéconomique croissante pour des outils alternatifs de stockage de valeur.

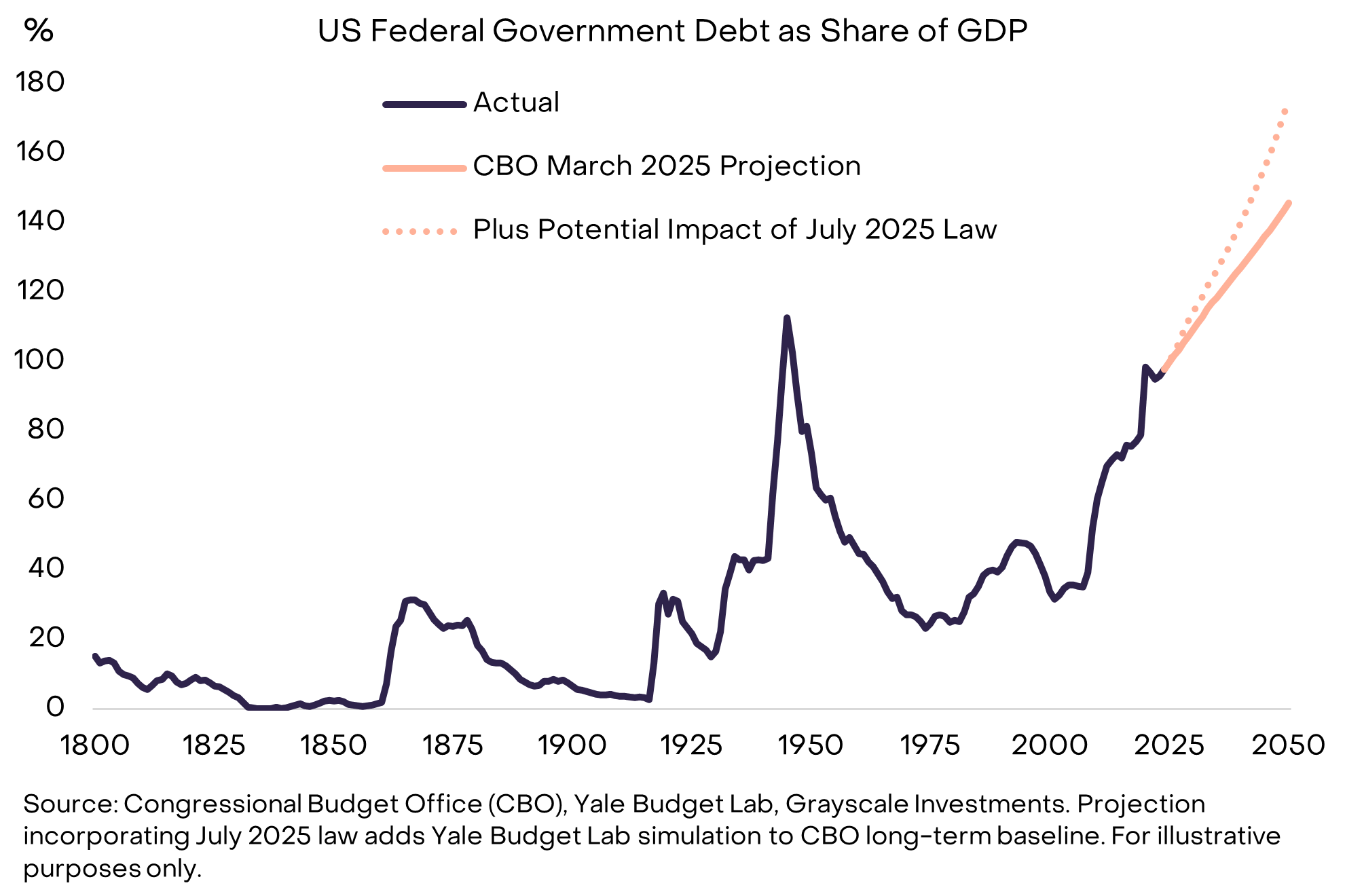

Le bitcoin et l'Ethereum, les deux cryptomonnaies par capitalisation boursière, peuvent être considérés comme des biens numériques rares et des actifs monétaires alternatifs. En raison de l'endettement élevé du secteur public et de son impact potentiel sur l'inflation à long terme (voir figure 3), les monnaies fiduciaires (et les actifs libellés en monnaie fiduciaire) font face à des risques supplémentaires. Que ce soient l'or et l'argent physiques ou les bitcoins et ethers numériques, ces biens rares pourraient jouer un rôle de « lest » dans les portefeuilles pour se couvrir contre les risques liés aux monnaies fiduciaires. Selon nous, tant que les risques de dévaluation des monnaies fiduciaires continueront d'augmenter, la demande de bitcoin et d'Ethereum dans les portefeuilles devrait également progresser.

Figure 3 : L'endettement américain remet en question la crédibilité d'une faible inflation

Deuxièmement, la clarté réglementaire encourage les investissements institutionnels dans les technologies blockchain publiques.

Bien que cela puisse passer inaperçu, jusqu'à cette année, le gouvernement américain menait des enquêtes ou des poursuites contre de nombreuses entreprises leaders du secteur crypto, y compris Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap et OpenSea. Même aujourd'hui, les exchanges et autres intermédiaires crypto opèrent sans directives claires sur les marchés au comptant.

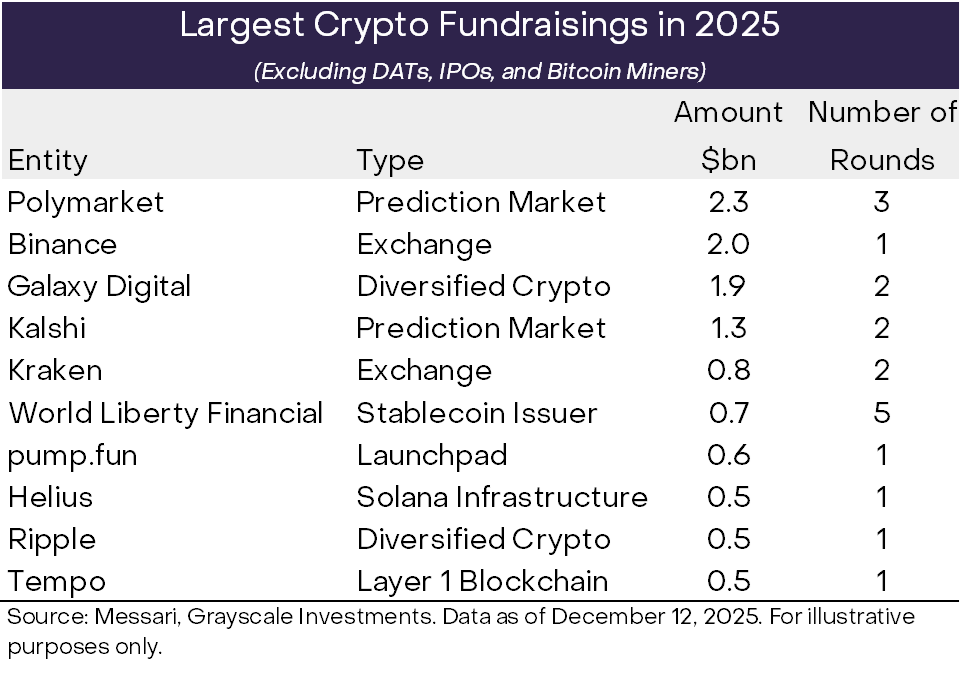

Ce contexte s'améliore progressivement. En 2023, Grayscale a gagné son procès contre la SEC, ouvrant la voie aux produits négociés en bourse (ETP) sur les cryptomonnaies au comptant. En 2024, des ETP spot sur le bitcoin et l'Ethereum ont été lancés. En 2025, le Congrès américain a adopté le projet de loi GENIUS, régulant le marché des stablecoins, tandis que les autorités ont ajusté leur position vis-à-vis du secteur, collaborant avec lui pour fournir des orientations claires, tout en maintenant leur vigilance sur la protection des consommateurs et la stabilité financière. Grayscale prévoit que, d'ici 2026, le Congrès américain adoptera une législation bipartite sur la structure des marchés cryptographiques, consolidant ainsi davantage la place des systèmes financiers basés sur la blockchain dans les marchés américains et favorisant un afflux continu de capitaux institutionnels (voir figure 4).

Figure 4 : Des levées de fonds plus élevées pourraient indiquer une confiance accrue des investisseurs institutionnels

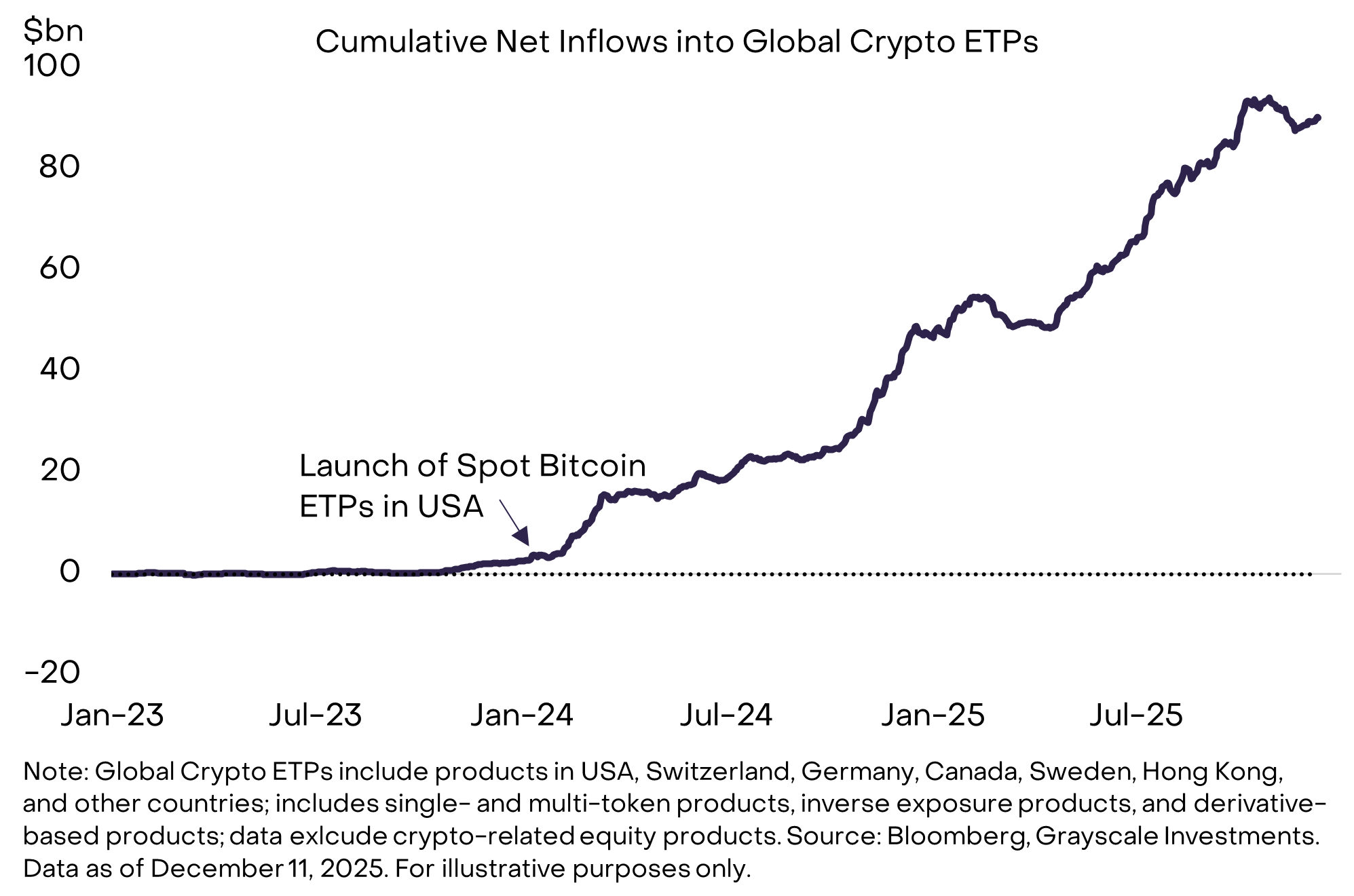

Nous pensons que le nouveau capital entrant dans l'écosystème crypto s'acheminera principalement via les ETP au comptant. Depuis le lancement des ETP bitcoin aux États-Unis en janvier 2024, les ETP crypto mondiaux ont enregistré 87 milliards de dollars de flux nets (voir figure 5). Bien que ces produits aient connu un succès précoce, l'intégration des actifs crypto dans les portefeuilles traditionnels en est encore à ses débuts. Grayscale estime que moins de 0,5 % des actifs gérés par les conseillers en gestion de patrimoine aux États-Unis sont alloués aux actifs numériques [2]. À mesure que davantage de plates-formes finaliseront leur due diligence, établiront des hypothèses de marchés financiers et intégreront les actifs numériques dans leurs portefeuilles modèles, ce ratio devrait augmenter.

Au-delà des conseillers en patrimoine, les premiers investisseurs institutionnels ayant intégré les ETP crypto dans leurs portefeuilles incluent la Harvard Management Company et le fonds souverain d'Abu Dhabi, Mubadala [3]. Nous prévoyons que cette liste s'allongera sensiblement d'ici 2026.

Figure 5 : Afflux continus vers les ETP cryptos au comptant

À mesure que le marché crypto devient de plus en plus tributaire des flux institutionnels, ses caractéristiques de performance évoluent. Lors de chaque précédent marché haussier, le prix du bitcoin a augmenté d'au moins 1 000 % en un an (voir figure 6). Cette fois-ci, la hausse maximale annuelle du bitcoin est d'environ 240 % (sur un an jusqu'en mars 2024). Nous pensons que cette différence reflète un comportement d'achat plus stable des institutions, contrairement à la dynamique de momentum des investisseurs particuliers observée lors des cycles précédents. Bien que l'investissement crypto comporte toujours des risques importants, nous jugeons relativement faible la probabilité d'un repli profond et prolongé à ce stade. Au contraire, une hausse progressive des prix portée par les capitaux institutionnels semble plus probable comme tendance dominante l'année prochaine.

Figure 6 : Le prix du bitcoin n’a pas connu de forte envolée dans ce cycle

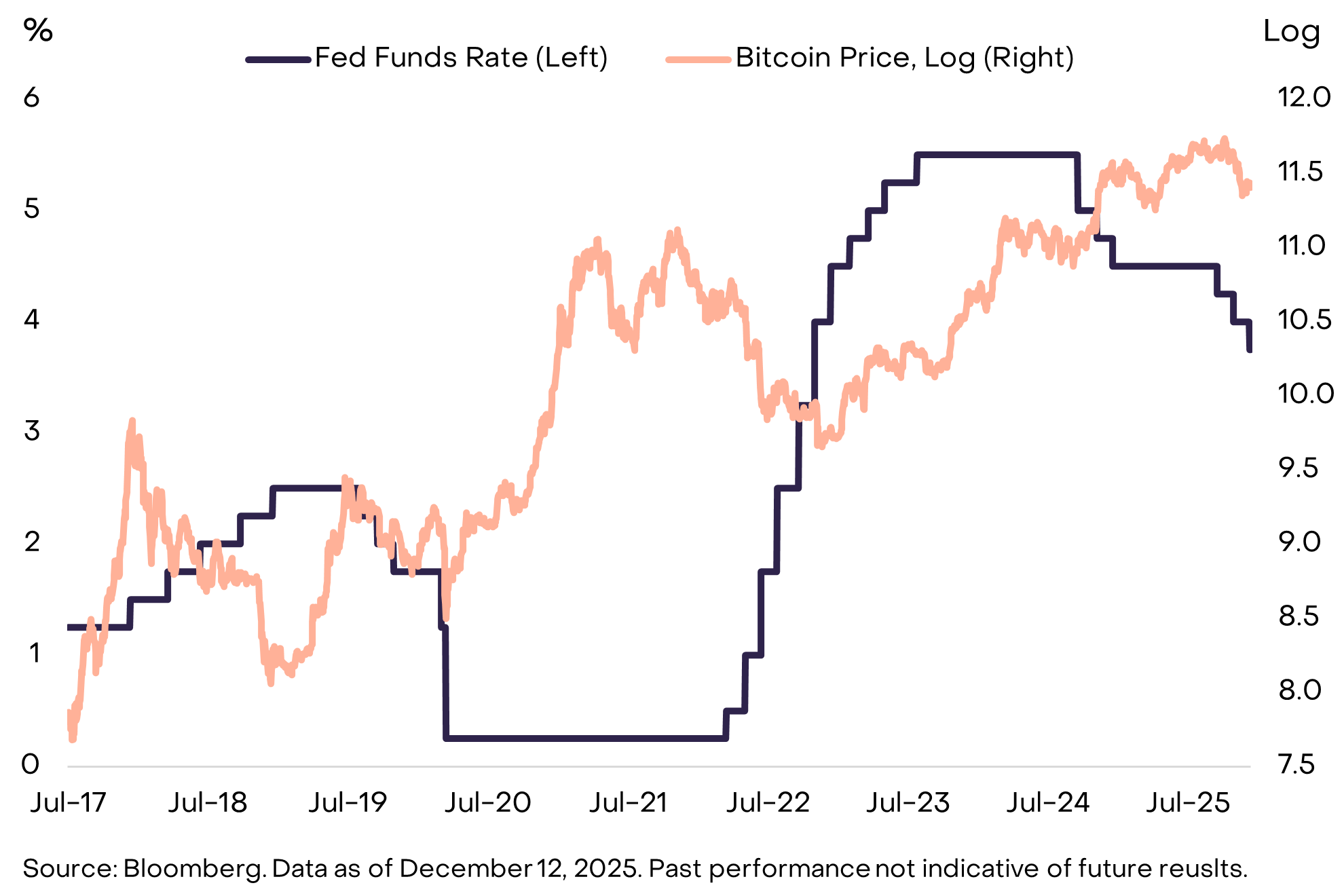

Un contexte macroéconomique favorable pourrait aussi limiter certains risques baissiers sur les prix des jetons en 2026. Les deux derniers pics cycliques ont coïncidé avec des hausses de taux de la Réserve fédérale (voir figure 7). En comparaison, la Fed a baissé ses taux trois fois en 2025 et devrait poursuivre en 2026. Kevin Hassett, potentiel successeur de Jerome Powell à la présidence de la Fed, a récemment déclaré sur « Face the Nation » : « Le peuple américain peut s'attendre à ce que le président Trump choisisse quelqu’un qui l'aidera à obtenir des taux d'intérêt plus bas pour ses prêts auto et des crédits immobiliers plus accessibles. » [4] Globalement, une croissance économique accompagnée d'une politique accommodante de la Fed devrait aller de pair avec une amélioration de l'appétit au risque des investisseurs et des gains potentiels pour les actifs à haut risque, dont les actifs numériques.

Figure 7 : Les pics cycliques précédents coïncidaient avec des hausses de taux de la Fed

Comme toute autre classe d'actifs, les marchés crypto sont influencés par la combinaison de fondamentaux et de flux de capitaux. Les marchés des matières premières sont cycliques, et il est possible que le marché crypto traverse à l'avenir de longues périodes de correction. Toutefois, nous ne pensons pas que ce soit le cas en 2026. Fondamentalement, le marché crypto repose sur des bases solides : une demande croissante pour des alternatives de stockage de valeur et une réglementation plus claire qui attire les investissements institutionnels vers les blockchains publiques. En outre, de nouveaux capitaux affluent encore : d'ici la fin de l'année prochaine, les ETP crypto devraient figurer dans davantage de portefeuilles. Ce cycle n'est pas marqué par une vague massive de demande individuelle, mais par une demande continue provenant de divers portefeuilles institutionnels. Dans un contexte macroéconomique globalement favorable, nous pensons que ces conditions posent les bases d'une nouvelle performance record pour la catégorie des actifs numériques en 2026.

Les dix grands thèmes d'investissement crypto en 2026

Le crypto est une classe d'actifs diversifiée, reflétant les multiples cas d'utilisation des technologies blockchain publiques. Ce qui suit présente les dix thèmes d'investissement crypto les plus importants selon Grayscale pour 2026 – ainsi que deux « perturbateurs ». Pour chaque thème, nous listons les jetons les plus pertinents selon notre perspective. Pour plus d'informations sur les types d'actifs numériques négociables, consultez notre cadre de classification des secteurs crypto (Crypto Sectors Framework).

Thème 1 : La dépréciation du dollar stimule la demande pour des alternatives monétaires

Actifs cryptos associés : BTC, ETH, ZEC

L'économie américaine fait face à des problèmes d'endettement (voir figure 3), qui pourraient affaiblir le rôle du dollar comme réserve de valeur. D'autres pays connaissent des difficultés similaires, mais étant donné que le dollar est la monnaie internationale dominante, la crédibilité des politiques américaines a un impact plus fort sur les mouvements de capitaux. Selon nous, seuls quelques actifs numériques peuvent être considérés comme des réserves de valeur viables, grâce à une adoption suffisamment large, à un haut niveau de décentralisation et à une croissance limitée de l'offre. Cela inclut les deux plus grandes cryptomonnaies par capitalisation, le Bitcoin et l'Ethereum. Comme l'or physique, leur valeur tient partiellement à leur rareté et à leur autonomie.

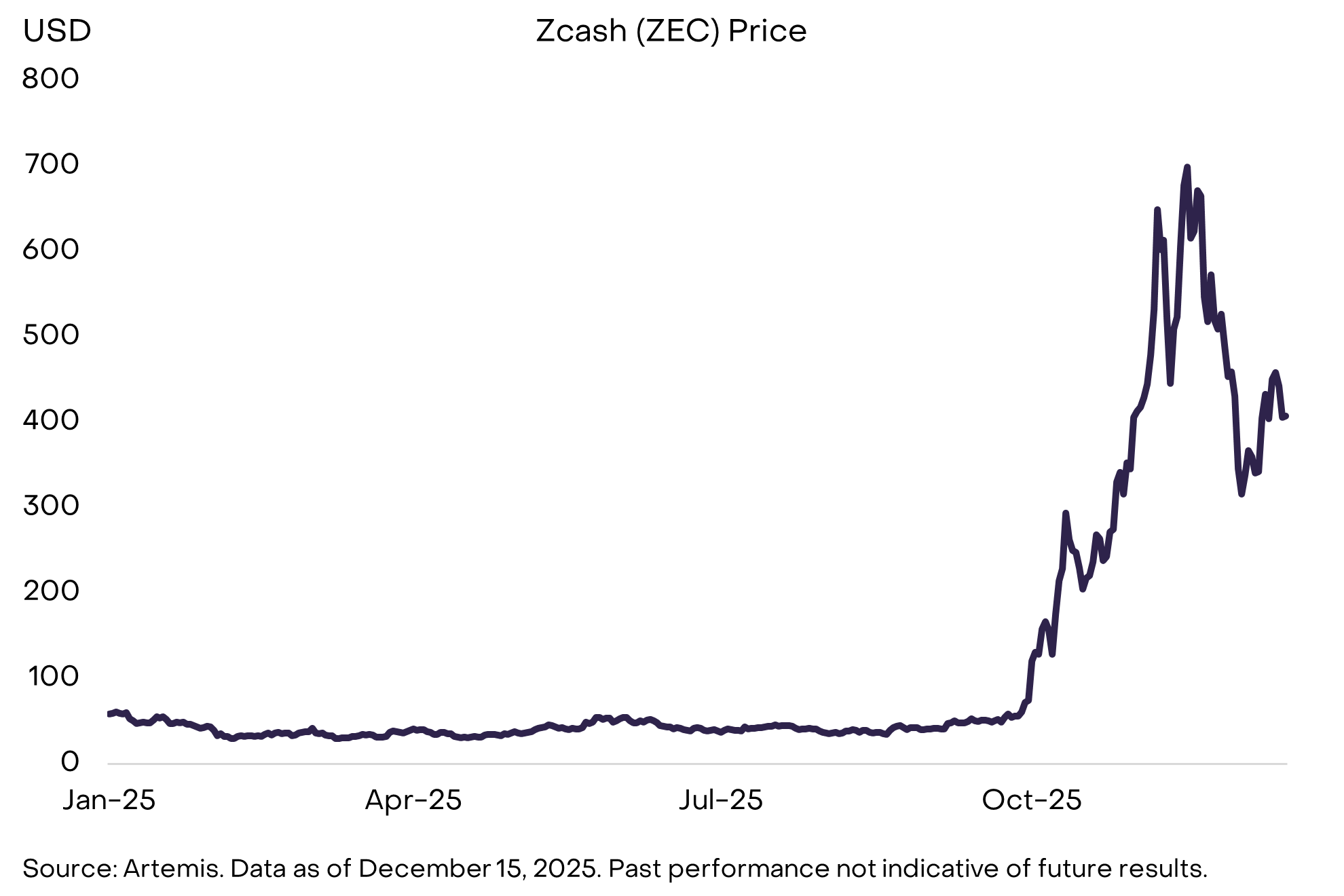

L'offre de bitcoins est plafonnée à 21 millions et entièrement contrôlée par des règles programmées. Par exemple, nous savons avec certitude que le 20 millionième bitcoin sera extrait en mars 2026. Un système monétaire numérique transparent, prévisible et finalement rare, bien que simple en théorie, devient de plus en plus attrayant dans une économie où les monnaies fiduciaires présentent des risques résiduels. Tant que les déséquilibres macroéconomiques alimentant les risques fiduciaires continuent de croître, la demande de ces alternatives dans les portefeuilles devrait persister (voir figure 8). En outre, Zcash, une petite monnaie numérique décentralisée dotée de fonctionnalités de confidentialité, pourrait convenir aux portefeuilles souhaitant se couvrir contre la dépréciation du dollar (voir thème 5).

Figure 8 : Les déséquilibres macroéconomiques pourraient stimuler la demande pour des alternatives de stockage de valeur

Thème 2 : Une réglementation claire soutient l'adoption des actifs numériques

Actifs cryptos associés : presque tous les actifs cryptos

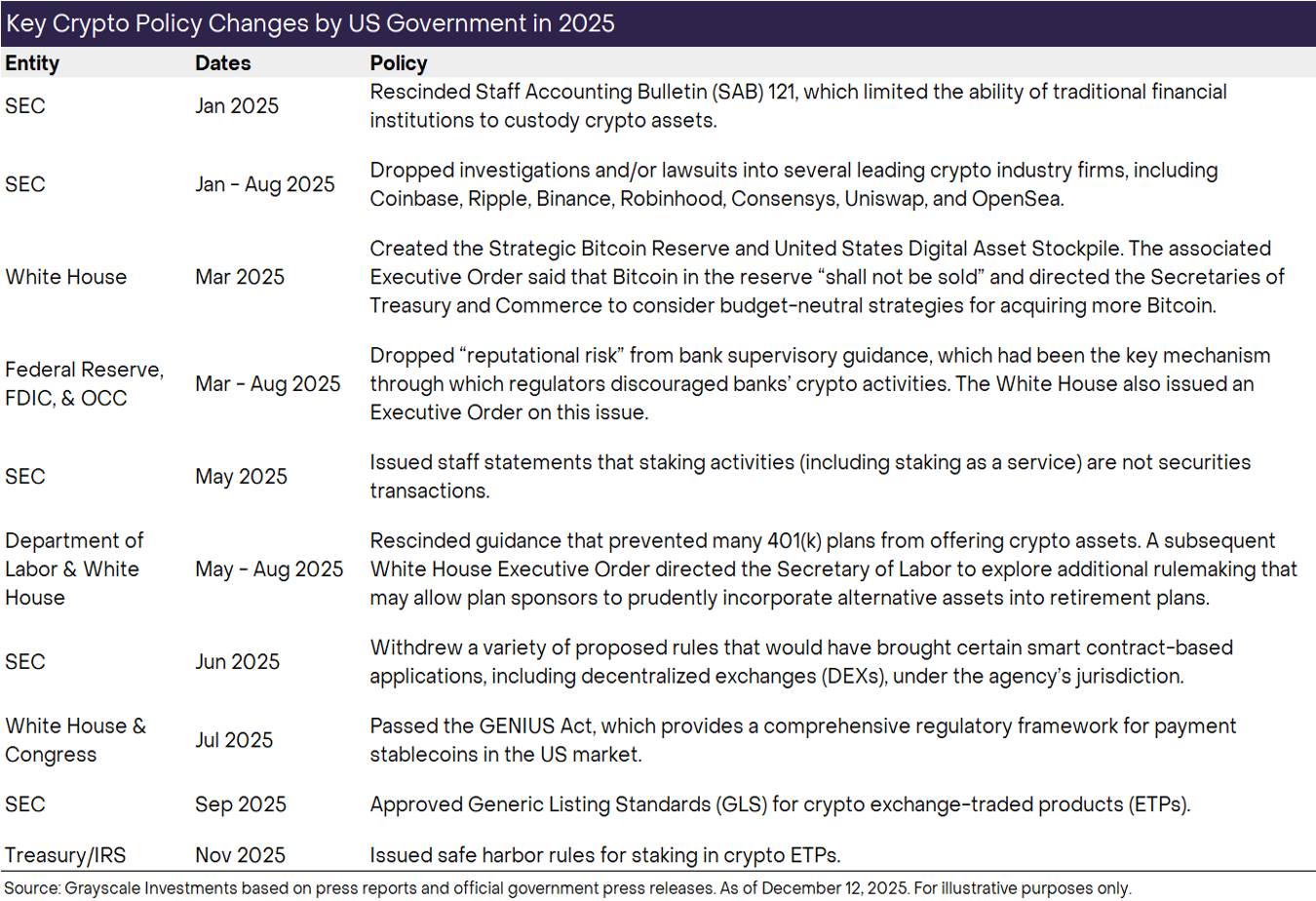

En 2025, les États-Unis ont réalisé des progrès majeurs en matière de clarté réglementaire pour les cryptos, notamment l'adoption du projet de loi GENIUS (concernant les stablecoins), l'abrogation de l'avis 121 de la SEC sur la garde d'actifs, l'introduction de normes communes pour la cotation des ETP crypto, et la résolution du problème d'accès bancaire traditionnel pour le secteur crypto (voir figure 9). L'année prochaine, nous anticipons une autre avancée importante : l'adoption d'une législation bipartite sur la structure des marchés. La Chambre des représentants a adopté sa version – le projet de loi Clarity – en juillet, et le Sénat a entamé son processus. Bien que de nombreux détails restent à régler, cette législation offrirait globalement au marché crypto un cadre similaire à celui de la finance traditionnelle, incluant des exigences d'enregistrement et de divulgation, une classification des actifs cryptos et des règles contre les abus de marché.

En pratique, des cadres réglementaires plus solides aux États-Unis et dans d'autres grandes économies pourraient permettre aux sociétés de services financiers réglementées d'inscrire des actifs numériques dans leurs bilans et de commercer directement sur blockchain. Cela pourrait aussi autoriser la formation de capital sur chaîne, permettant aux startups et aux entreprises établies d'émettre des jetons réglementés. En libérant davantage le potentiel complet de la technologie blockchain, la clarté réglementaire devrait contribuer à revaloriser l'ensemble de la catégorie des actifs numériques. Étant donné l'importance potentielle de cette clarté réglementaire en 2026, nous considérons qu'une interruption du processus législatif bipartite constituerait un risque baissier.

Figure 9 : Progrès majeurs aux États-Unis en matière de clarté réglementaire crypto en 2025

Thème 3 : Le projet de loi GENIUS propulse la croissance des stablecoins

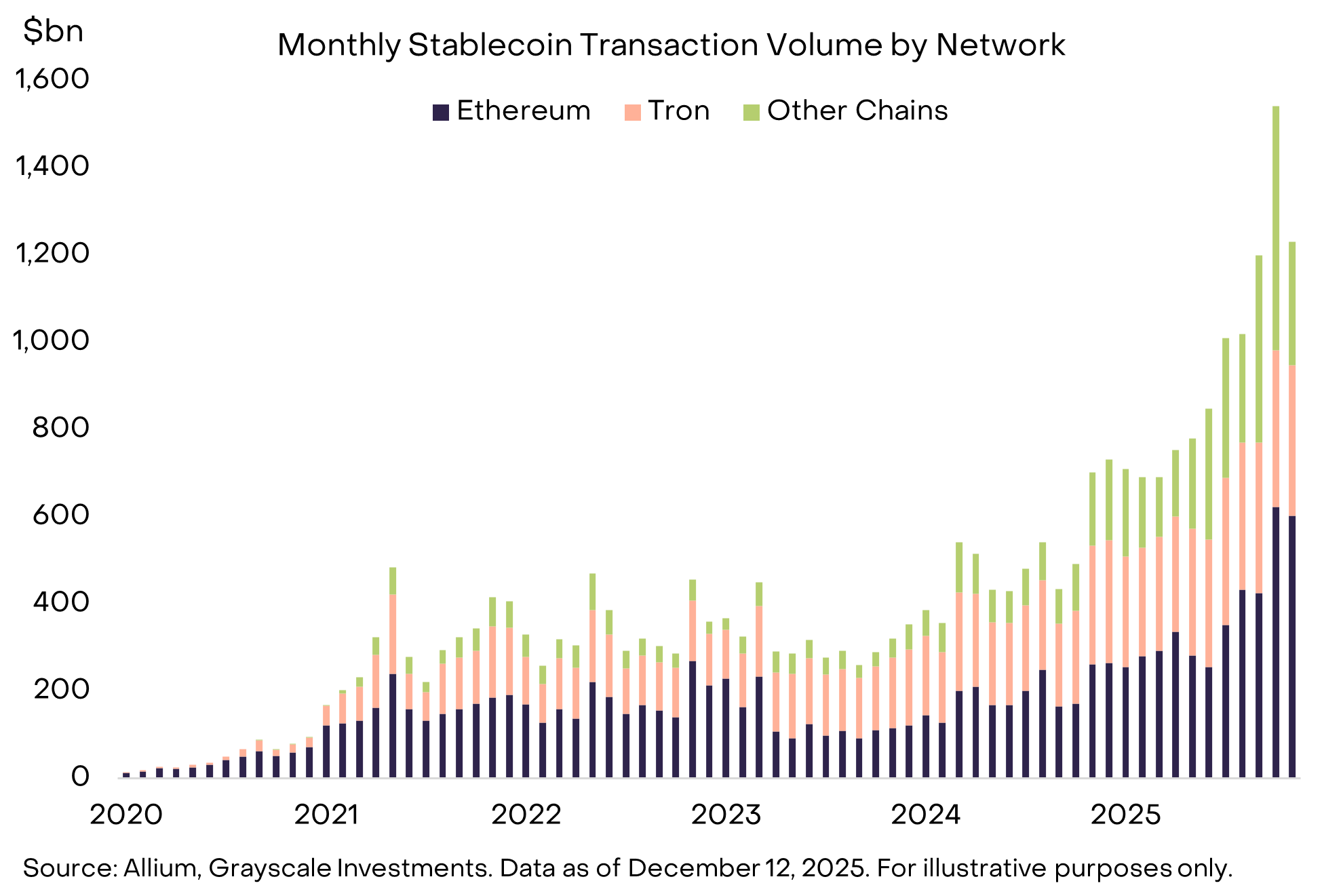

Actifs cryptos associés : ETH, TRX, BNB, SOL, XPL, LINK

2025 a été l'année de l'explosion des stablecoins : un volume en circulation de 300 milliards de dollars, et un volume mensuel moyen de transactions de 1 100 milliards de dollars au cours des six mois jusqu'en novembre [5]. En outre, le Congrès américain a adopté le projet de loi GENIUS, attirant de vastes capitaux institutionnels dans ce secteur (voir figure 10). En 2026, nous nous attendons à voir les effets concrets : les stablecoins seront intégrés aux services de paiement transfrontaliers, serviront de collatéral sur les bourses de dérivés, apparaîtront sur les bilans d'entreprises et remplaceront les cartes de crédit pour les paiements en ligne. La popularité croissante des marchés prédictifs pourrait aussi stimuler une nouvelle demande pour les stablecoins. La croissance du volume des transactions devrait générer des revenus pour les blockchains qui les traitent (comme ETH, TRX, BNB et SOL), tout en soutenant les infrastructures connexes (comme LINK) et les applications de finance décentralisée (DeFi) (voir thème 7).

Figure 10 : Essor explosif des stablecoins

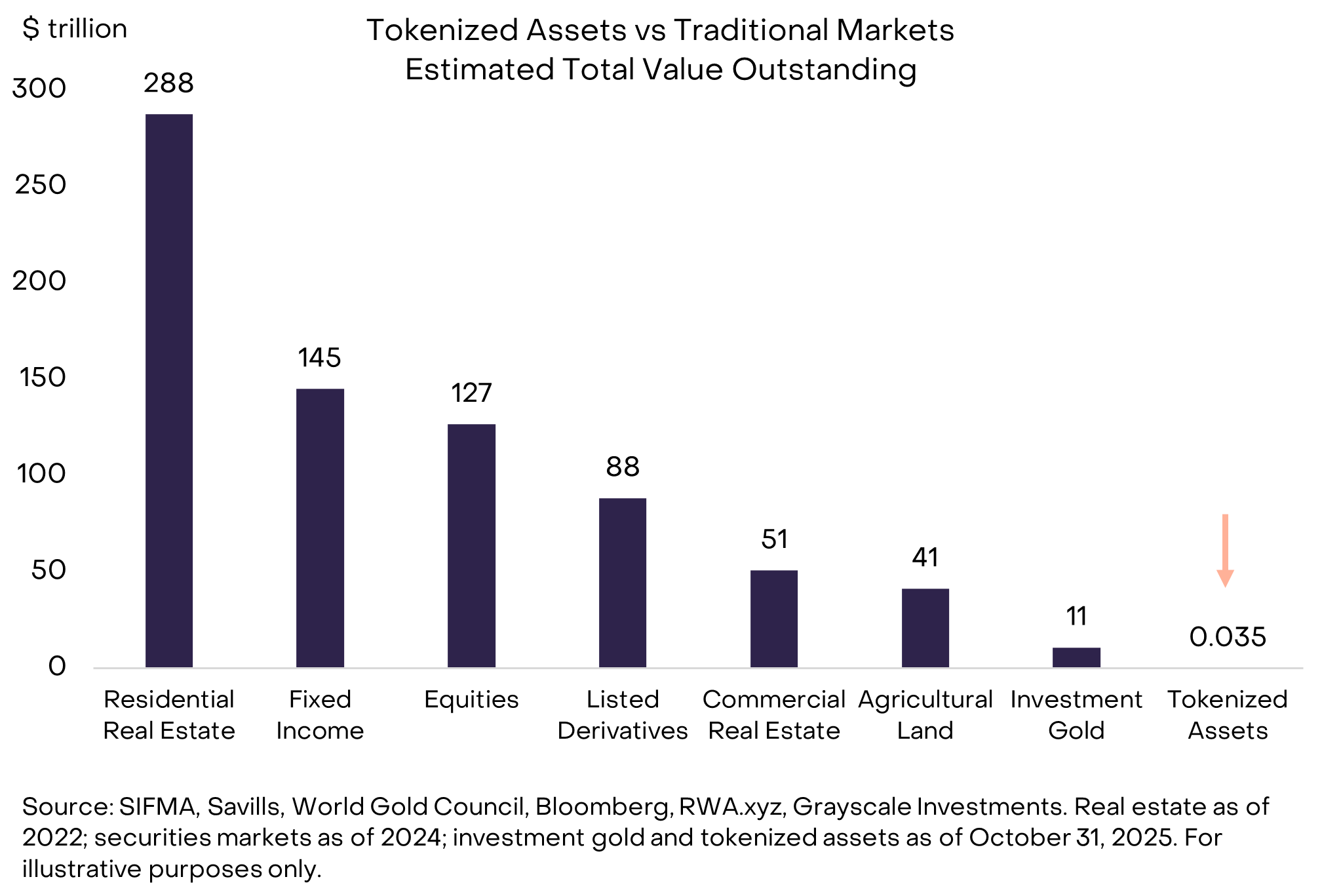

Thème 4 : Le tokenisation d'actifs atteint un point de basculement

Actifs cryptos associés : LINK, ETH, SOL, AVAX, BNB, CC

Le tokenisation d'actifs reste aujourd'hui minime : seulement 0,01 % de la capitalisation totale des marchés actions et obligations mondiaux (voir figure 11). Grayscale prévoit qu'avec des technologies blockchain plus matures et des cadres réglementaires plus clairs, la tokenisation connaîtra une croissance rapide dans les années à venir. D'ici 2030, la taille des actifs tokenisés pourrait multiplier par environ 1 000, ce qui ne serait pas surprenant. Selon nous, cette croissance créera de la valeur pour les blockchains traitant ces actifs (comme Ethereum, BNB Chain et Solana) ainsi que pour les applications support. Parmi celles-ci, Chainlink (LINK), grâce à son jeu technologique unique, présente un fort potentiel.

Figure 11 : Le tokenisation d'actifs offre un énorme potentiel de croissance

Thème 5 : L’intégration des blockchains dans le courant dominant exige des solutions de confidentialité

Actifs cryptos associés : ZEC, AZTEC, RAIL

La confidentialité fait partie intégrante d'un système financier : presque tout le monde souhaite que son salaire, ses impôts, sa richesse nette et ses habitudes de consommation ne soient pas publics. Pourtant, la plupart des blockchains sont par défaut transparentes. Si les blockchains publiques veulent s'intégrer plus profondément au système financier, elles doivent disposer d'une infrastructure de confidentialité plus robuste – d'autant plus que la réglementation pousse à cette intégration. La confidentialité attire de plus en plus l'attention des investisseurs, bénéficiant potentiellement à Zcash (ZEC), une monnaie numérique décentralisée similaire au bitcoin mais dotée de fonctions de confidentialité ; son prix a fortement augmenté au quatrième trimestre 2025 (voir figure 12). D'autres projets notables incluent Aztec (un réseau secondaire Ethereum axé sur la confidentialité) et Railgun (intergiciel de confidentialité pour le DeFi). Nous pourrions aussi observer une adoption croissante des transactions confidentielles sur les principales plateformes de contrats intelligents comme Ethereum (via ERC-7984) et Solana (via Confidential Transfers). L'amélioration des outils de confidentialité doit s'accompagner de meilleures infrastructures d'identité et de conformité pour le DeFi.

Figure 12 : L'intérêt des investisseurs crypto pour la confidentialité augmente

Thème 6 : La centralisation de l’IA appelle des solutions blockchain

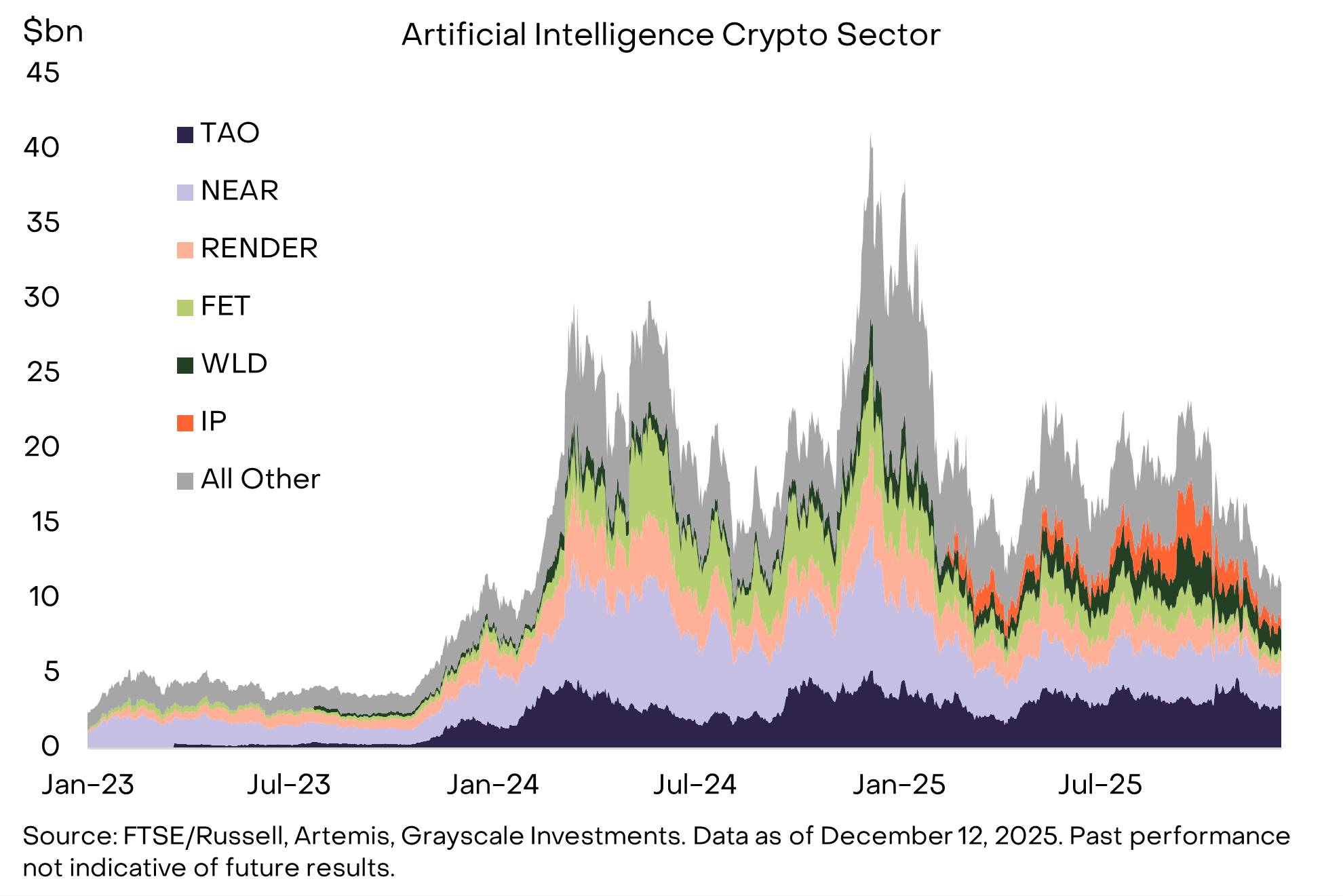

Actifs cryptos associés : TAO, IP, NEAR, WORLD

L'adéquation fondamentale entre la technologie crypto et l'intelligence artificielle (IA) est plus étroite et évidente que jamais. Les systèmes d'IA se concentrent de plus en plus entre les mains de quelques grandes entreprises, suscitant des inquiétudes sur la confiance, l'équité et la propriété, alors que la technologie crypto propose des outils de base pour y faire face. Des plateformes décentralisées de développement d'IA comme Bittensor visent à réduire la dépendance aux technologies d'IA centralisées ; des systèmes vérifiables de « preuve d'humanité » (Proof of Personhood) comme World permettent de distinguer humains et agents synthétiques dans un monde saturé d'activités artificielles ; et des réseaux comme Story Protocol offrent une traçabilité et une transparence de la propriété intellectuelle à une époque où l'origine des contenus numériques devient de plus en plus floue. De plus, des outils comme X402 – une couche de paiement stable ouverte et sans frais pour Base et Solana – permettent des micro-paiements instantanés à faible coût, répondant aux besoins des interactions économiques entre agents ou machines et humains.

Ensemble, ces composants forment les premières infrastructures d'une « économie des agents », où identité, calcul, données et paiements doivent être vérifiables, programmables et résistants à la censure. Bien que ce domaine soit encore immature et inégal, la convergence entre crypto et IA produit l'un des cas d'usage à long terme les plus prometteurs. À mesure que l'IA deviendra plus décentralisée, autonome et économiquement active, les protocoles construisant de véritables infrastructures devraient en bénéficier (voir figure 13).

Figure 13 : La blockchain fournit des solutions aux risques liés à l’IA

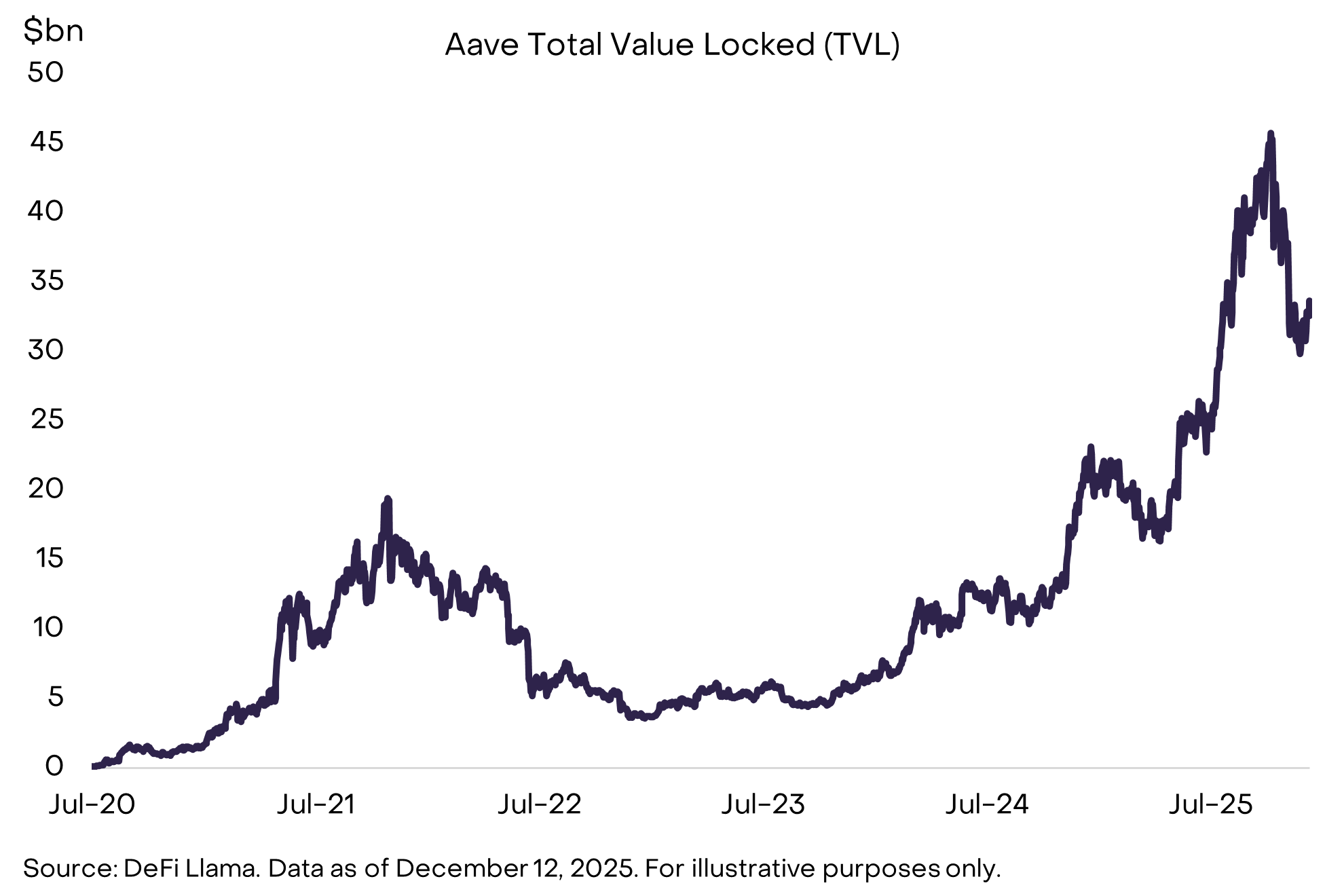

Thème 7 : Le DeFi accélère, avec le prêt en tête

Actifs cryptos associés : AAVE, MORPHO, MAPLE, KMNO, UNI, AERO, RAY, JUP, HYPE, LINK

Soutenu par les progrès technologiques et un contexte réglementaire favorable, le secteur de la finance décentralisée (DeFi) a connu une progression notable en 2025. La croissance des stablecoins et des actifs tokenisés représente un succès important, mais le prêt DeFi a aussi connu une expansion significative, notamment grâce aux plateformes dirigées par Aave, Morpho et Maple Finance (voir figure 14). [7] Parallèlement, les bourses décentralisées de futures perpétuels (comme Hyperliquid) rivalisent désormais avec certaines des plus grandes bourses centralisées en termes de volume de positions ouvertes et de volume de transaction quotidien. À l'avenir, la liquidité croissante, l'interopérabilité et l'ancrage aux prix du monde réel rendent le DeFi une alternative crédible pour les utilisateurs souhaitant effectuer des transactions financières directement sur chaîne. On s'attend à une intégration accrue entre protocoles DeFi et fintech traditionnelles, afin de tirer parti de leurs infrastructures et bases d'utilisateurs existantes. Nous prévoyons que les protocoles DeFi clés en bénéficieront, notamment les plateformes de prêt comme AAVE, les bourses décentralisées comme UNI et HYPE, les infrastructures comme LINK, ainsi que les blockchains principales supportant la majorité des activités DeFi (comme ETH, SOL, BASE).

Figure 14 : L’échelle et la diversité du DeFi augmentent

Thème 8 : L’adoption généralisée exige une infrastructure nouvelle génération

Actifs cryptos associés : SUI, MON, NEAR, MEGA

Les nouvelles blockchains repoussent constamment les limites technologiques. Certains investisseurs pensent néanmoins qu'il n'y a pas besoin de plus d'espace bloc, car la demande sur les blockchains existantes n'est pas encore saturée. Solana a été un exemple typique de cette critique : une blockchain rapide mais peu utilisée, vue comme incarnant l'« excès d'espace bloc », mais qui est devenue l'un des plus grands succès du secteur après une vague d'adoption. Bien que toutes les blockchains haute performance actuelles ne suivront pas ce chemin, nous pensons que quelques-unes se démarqueront. La supériorité technologique n'assure pas l'adoption, mais l'architecture de ces réseaux nouvelle génération leur donne des avantages uniques dans des domaines émergents comme les micro-paiements IA, les jeux en temps réel, les transactions fréquentes sur chaîne et les systèmes basés sur les intentions. Dans ce domaine, nous pensons que Sui se distinguera grâce à sa technologie et à sa stratégie d'intégration (voir figure 15). D'autres projets prometteurs incluent Monad (EVM parallélisé), MegaETH (une couche 2 ultra-rapide pour Ethereum) et Near (blockchain axée sur l'IA, dont le produit Intents a connu un succès).

Figure 15 : Sui et d'autres blockchains nouvelle génération offrent des transactions plus rapides et moins coûteuses

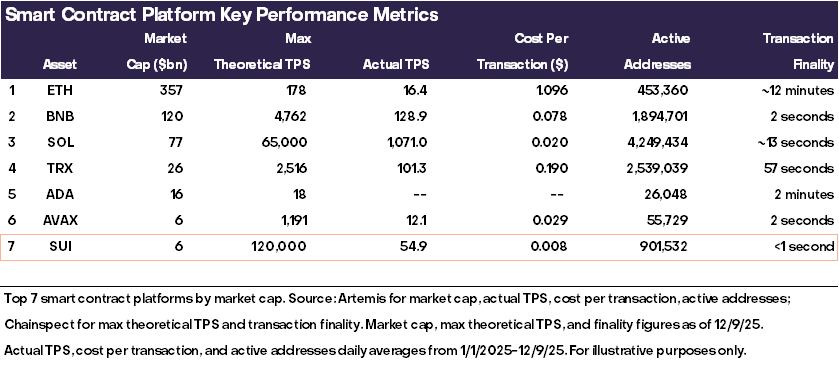

Thème 9 : Vers des modèles de revenus durables

Actifs cryptos associés : SOL, ETH, BNB, HYPE, PUMP, TRX

Les blockchains ne sont pas des entreprises au sens traditionnel, mais elles possèdent des fondamentaux mesurables : nombre d'utilisateurs, volume de transactions, frais, capital / valeur totale verrouillée (TVL), développeurs et applications. Parmi ces indicateurs, Grayscale considère les frais de transaction comme le plus précieux, car ils sont difficiles à manipuler, hautement comparables entre blockchains et constituent le meilleur indicateur empirique. Les frais de transaction sont comparables aux « revenus » dans la comptabilité d'entreprise. Pour les applications blockchain, il est aussi important de distinguer les frais/revenus du protocole des frais/revenus côté « offre ». [8] Alors que les investisseurs institutionnels commencent à allouer du capital au secteur crypto, nous pensons qu'ils se concentreront sur les blockchains et applications offrant des revenus élevés et/ou une croissance des revenus (à l'exception du bitcoin). Les plateformes de contrats intelligents à revenus relativement élevés incluent TRX, SOL, ETH et BNB (voir figure 16). Parmi les actifs applicatifs, HYPE et PUMP se distinguent par leurs revenus élevés.

Figure 16 : Les investisseurs institutionnels pourraient davantage se concentrer sur les fondamentaux des blockchains

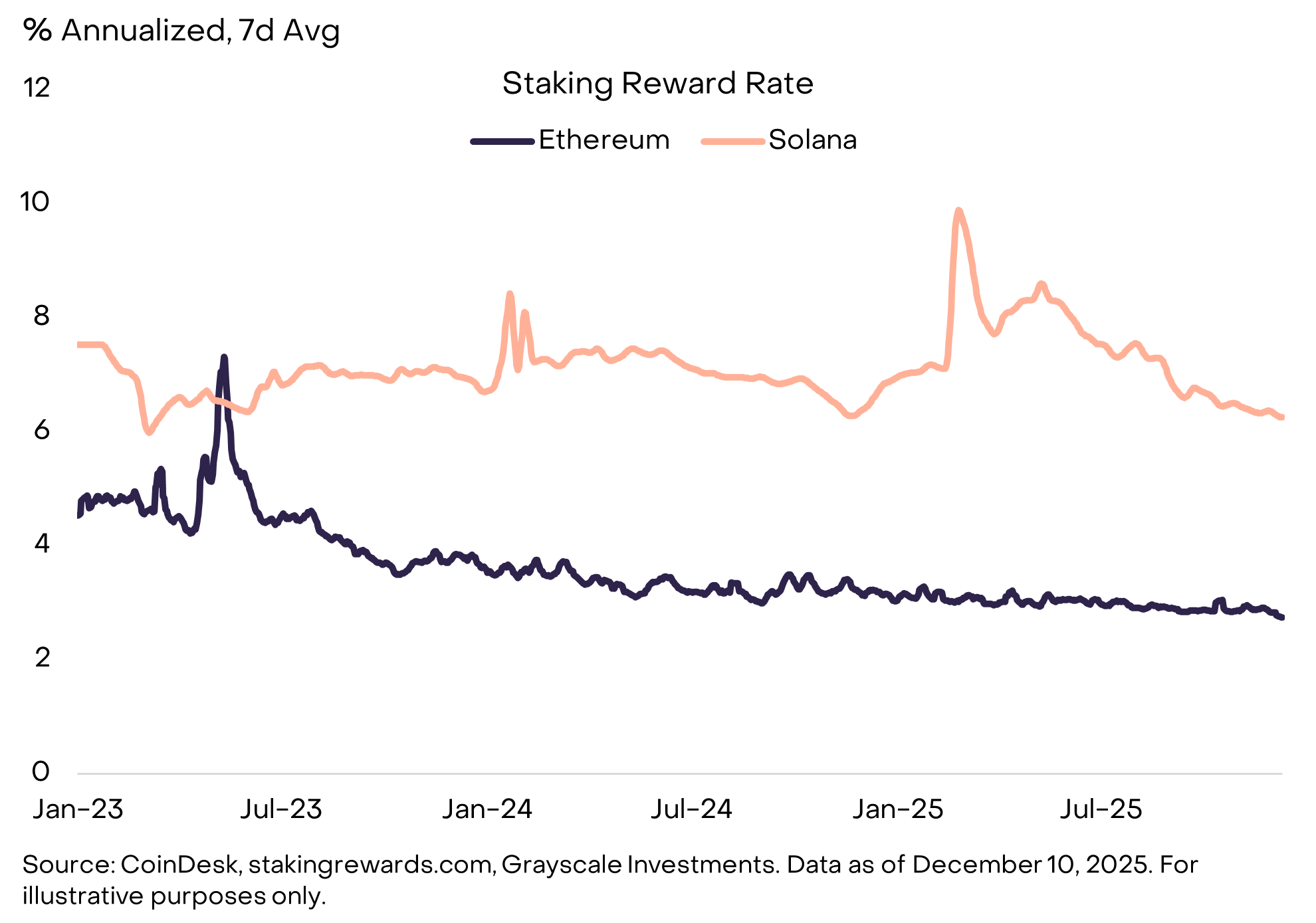

Thème 10 : Les investisseurs privilégient par défaut le staking

Actifs cryptos associés : LDO, JTO

En 2025, les décideurs américains ont apporté deux ajustements au domaine du staking, permettant à davantage de détenteurs de jetons d'y participer : (i) la SEC a clarifié que les activités de staking liquide ne constituent pas des valeurs mobilières [9] ; (ii) l'IRS et le Trésor américain ont annoncé que les trusts d'investissement / produits négociés en bourse (ETPs) peuvent staker des actifs numériques [10]. Ces orientations pourraient bénéficier aux principaux protocoles de staking liquide sur Ethereum et Solana, Lido et Jito, qui dominent en TVL [11]. Plus largement, le fait que les ETP puissent staker pourrait faire du staking la structure par défaut pour détenir des positions dans des jetons Proof of Stake, entraînant un ratio de staking plus élevé et exerçant une pression sur les taux de récompense [12] (voir figure 17). Dans un tel contexte, le staking centralisé via ETP offrira une structure pratique pour capter les récompenses, tandis que le staking liquide non gardé sur chaîne conservera un avantage de composable dans le DeFi. Nous pensons que cette double structure persistera pendant un certain temps.

Figure 17 : Les jetons Proof of Stake offrent des récompenses natives

Les « faux phares » de 2026

Nous pensons que chacun des thèmes d'investissement ci-dessus aura un impact important sur l'évolution du marché crypto en 2026. Cependant, deux sujets populaires, selon nous, n'auront pas d'effet substantiel sur le marché l'année prochaine : la menace potentielle de l'informatique quantique sur les algorithmes cryptographiques, et l'évolution des coffres d'actifs numériques (DATs). Bien que ces sujets puissent susciter de nombreuses discussions, nous ne les considérons pas comme des moteurs centraux de la perspective du marché.

Si l'informatique quantique progresse technologiquement, la plupart des blockchains devront éventuellement mettre à jour leurs algorithmes cryptographiques. Théoriquement, un ordinateur quantique suffisamment puissant pourrait dériver la clé privée à partir de la clé publique, générant ainsi une signature numérique valide pour dépenser les cryptomonnaies d’un utilisateur. [13] Par conséquent, le bitcoin et la plupart des autres blockchains – ainsi que presque tous les secteurs économiques utilisant la cryptographie – devront finalement migrer vers des outils résistants au quantique. Cependant, les experts estiment que les capacités des ordinateurs quantiques ne seront pas suffisantes pour casser la cryptographie du bitcoin avant 2030. [14] Bien que la recherche et les préparatifs communautaires autour des risques quantiques puissent s'accélérer en 2026, nous pensons que ce sujet aura peu d'impact sur les prix.

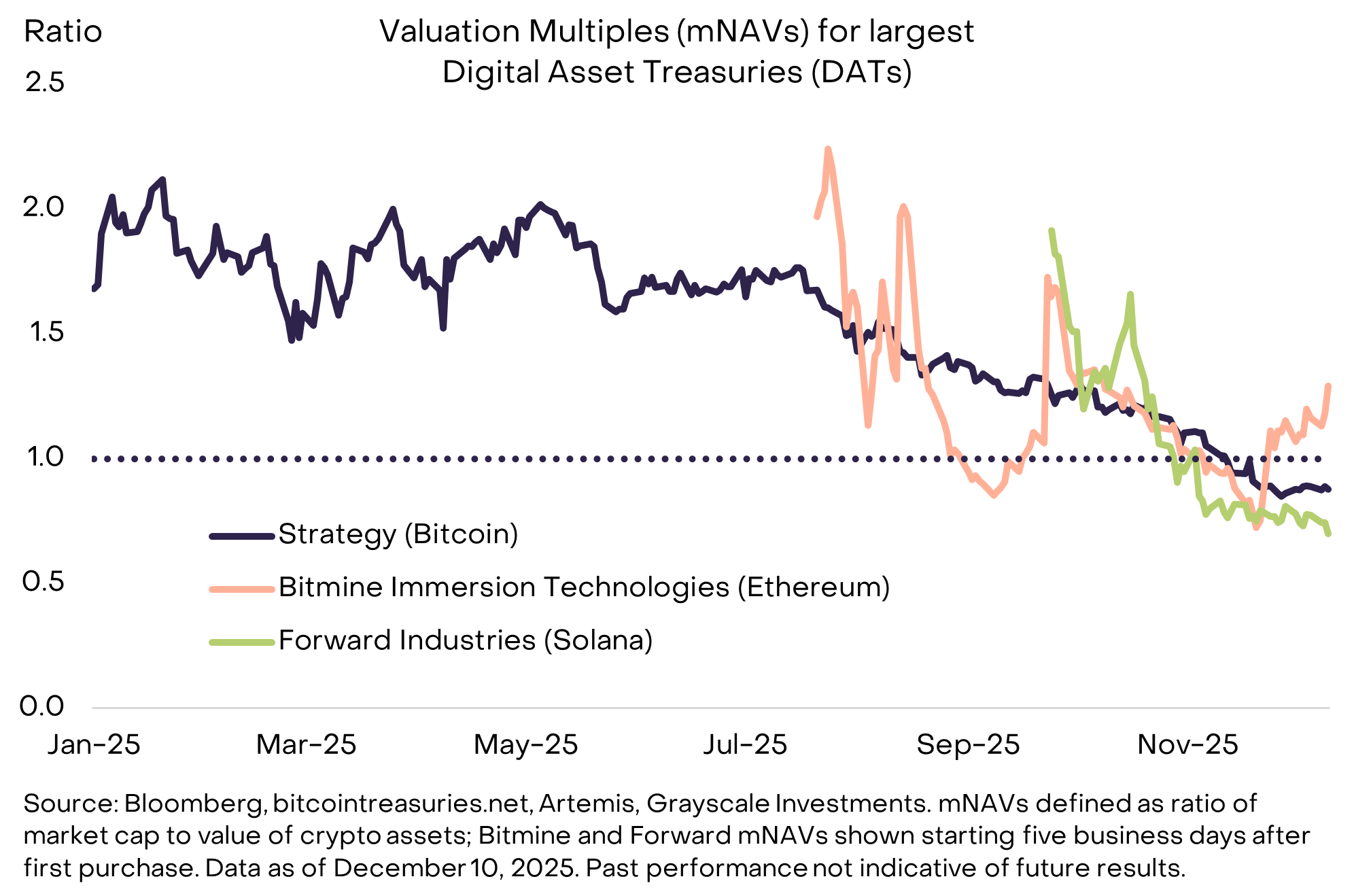

Il en va de même pour les coffres d'actifs numériques (DATs). La stratégie pionnière de Michael Saylor, consistant à détenir des actifs numériques dans les bilans d'entreprises, a inspiré des dizaines d'imitateurs en 2025. Selon nos estimations, les DATs détiennent 3,7 % de l'offre de BTC, 4,6 % de l'ETH et 2,5 % du SOL. [15] Toutefois, depuis que la demande a atteint son pic à mi-2025, elle a diminué : les plus grands DATs cotent actuellement à un multiple mNAV proche de 1,0 (voir figure 18). Malgré cela, la plupart des DATs ne sont pas excessivement levés (voire pas du tout), donc même en cas de baisse du marché, ils ne seront probablement pas forcés de vendre. Le DAT le plus valorisé, Strategy, a récemment levé un fonds de réserve en dollars pour continuer à payer des dividendes aux actions privilégiées même si le prix du bitcoin baisse. [17] Nous prévoyons que la grande majorité des DATs se comporteront comme des fonds fermés, cotant à prime ou à décote par rapport à leur valeur nette d'actif, tout en vendant rarement des actifs. Bien que ces instruments puissent devenir une caractéristique durable de l'investissement crypto, nous pensons qu'ils ne seront ni une source majeure de nouvelle demande ni une pression de vente significative en 2026.

Figure 18 : La prime des DAT s’est resserrée, mais la vente d’actifs reste peu probable

Conclusion

Nous prévoyons un avenir prometteur pour les actifs numériques en 2026, porté par deux moteurs : la demande macroéconomique croissante pour des outils alternatifs de stockage de valeur et un cadre réglementaire de plus en plus clair. L'année prochaine, les liens entre la finance blockchain et la finance traditionnelle se renforceront, et l'afflux de capitaux institutionnels deviendra une tendance majeure. Les jetons susceptibles d'attirer l'adoption institutionnelle seront ceux dotés d'usages clairs, de sources de revenus durables et capables d'accéder à des lieux d'échange réglementés et à des applications. Les investisseurs pourront s'attendre à une offre plus riche d'actifs crypto via des produits négociés en bourse (ETPs), avec possibilité d'activer le staking.

Parallèlement, la clarté réglementaire et l'adoption institutionnelle pourraient élever le seuil d'accès des actifs numériques au marché principal. Par exemple, certains projets crypto pourraient devoir satisfaire à de nouvelles exigences d'enregistrement et de divulgation pour être cotés sur des exchanges réglementés. De plus, les investisseurs institutionnels pourraient ignorer les actifs crypto sans usage clair, même si leur capitalisation est élevée. Le projet de loi GENIUS a déjà établi une distinction claire entre les stablecoins de paiement réglementés (bénéficiant de droits et obligations spécifiques selon la loi américaine) et les autres. De même, nous prévoyons qu'avec l'entrée dans l'ère institutionnelle, l'écart entre les actifs ayant accès à des marchés réglementés et à des capitaux institutionnels et ceux qui n'en ont pas s'élargira. Les actifs numériques entrent dans une nouvelle ère, et tous les jetons ne réussiront pas à franchir cette étape.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News