Reconstruction du consensus sur le marché du chiffrement

TechFlow SélectionTechFlow Sélection

Reconstruction du consensus sur le marché du chiffrement

Les changements spéculatifs autrefois perçus comme lointains se concrétisent désormais avec une orientation claire.

Rédaction : Heechang

Traduction : Block unicorn

Points clés

Jusqu'en 2025, de nombreux actifs mis sur blockchain n'étaient encore que des concepts. Aujourd'hui, ils prennent une direction claire et deviennent progressivement réalité. Des transformations structurelles se produisent simultanément selon trois dimensions : la forme, le sens et l'usage de la monnaie.

Premier changement : la forme de la monnaie se diversifie. Les stablecoins, les dépôts bancaires tokenisés et les monnaies numériques des banques centrales (CBDC) coexistent sous différents rôles. Les passerelles entre monnaie fiduciaire et blockchain, les infrastructures de paiement et les plateformes informatiques adoptent rapidement les stablecoins afin d'étendre plus vite les écosystèmes commerciaux post-émission et leurs usages.

Deuxième changement : le concept de monnaie s'élargit. La tokenisation transforme non seulement des actifs physiques et financiers, mais aussi des éléments immatériels tels que l'attention ou les prévisions en actifs. Cela brouille la frontière entre monnaie et actif, redéfinissant les deux vers un monde où « tout ce que nous possédons » devient une unité de valeur liquide.

Troisième changement : les usages de la monnaie s'élargissent. Les bourses centralisées dépassent désormais le simple rôle de lieu d'échange, construisant des écosystèmes financiers complets incluant produits dérivés, actifs pondérés en risque (RWA), cartes bancaires/débitaires sur chaîne, finance décentralisée (DeFi) et même leurs propres réseaux. En conséquence, les cas d'utilisation de la blockchain dans le monde réel se multiplient autour de ces bourses comme hub central.

Toute la finance fonctionnera finalement sur blockchain.

C'est précisément cette conviction qui m'a poussé à intégrer l'industrie blockchain. Même face à une crise comme l'effondrement de Terra, je ne peux imaginer un système financier idéal — efficace, transparent et programmable — sans que la blockchain en soit le pilier central. Personnellement, je pense que l'infrastructure financière la plus avancée ne peut être construite qu'en ligne (on-chain), et avec le temps, les systèmes existants convergeront inévitablement vers cette architecture.

L'année 2025 marque celle où cette transformation devient concrètement tangible. Avec l'amélioration du cadre réglementaire, les institutions financières, les fintechs et les gouvernements ne se demandent plus s'ils doivent adopter la blockchain. La question a désormais complètement changé : elle n'est plus « quand adopter », mais « comment participer ».

Ces changements spéculatifs autrefois lointains se matérialisent aujourd'hui selon une trajectoire claire. L'essence même de la monnaie — sa forme, son concept, ses scénarios d'usage — subit simultanément une transformation structurelle selon trois dimensions.

Voyons maintenant comment ces transformations se déroulent, et explorons les forces motrices qui les propulsent.

1. Premier changement : les stablecoins diversifient la forme de la monnaie

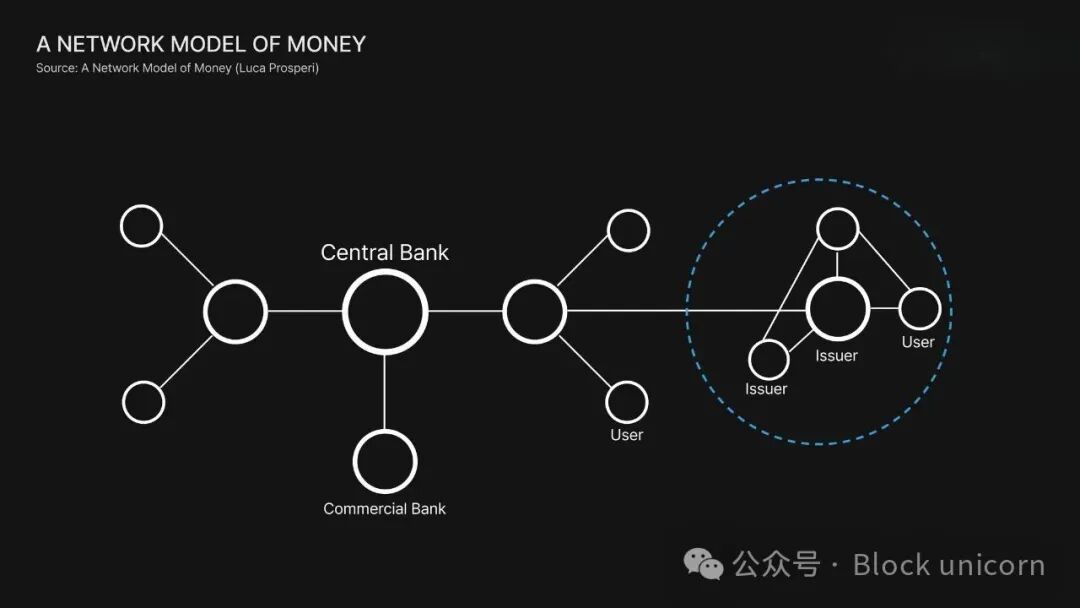

Source : « Modèle de réseau monétaire » — Luca Prosperi

Le cœur de la monnaie réside dans le fait qu'elle est l'actif de référence utilisé pour mesurer la valeur. Lorsque nous achetons ou échangeons des biens, nous utilisons notre monnaie fiduciaire nationale pour fixer les prix. Historiquement, seules deux institutions émettent et gèrent cette monnaie : les banques centrales et les banques commerciales. Les banques centrales supervisent la masse monétaire et sa stabilité, tandis que les banques commerciales gèrent les flux de capitaux entre institutions et particuliers.

Les stablecoins ajoutent ici une toute nouvelle couche. Ils permettent à n'importe quelle entreprise de créer sa propre forme de monnaie et d'y bâtir une infrastructure financière, créant ainsi un effet de synergie particulièrement puissant avec les plateformes numériques. Cela ne signifie pas que les stablecoins remplacent les banques centrales ou commerciales. Tout comme PayPal et Stripe ont repensé les paiements, ou Robinhood a modifié la façon dont les gens investissent, épargnent et dépensent, les stablecoins introduisent une nouvelle forme de monnaie spécialement conçue pour le monde numérique.

En 2025, trois grandes tendances apparaissent.

Les stablecoins, dépôts bancaires tokenisés et CBDC coexisteront durablement

Source : « État de la cryptomonnaie en 2025 : l’année de l’entrée dans le courant dominant » - a16z crypto

Aux États-Unis, le premier projet de loi fédéral global sur les stablecoins — la loi GENIUS — a été adopté par les deux chambres du Congrès le 18 juillet et est entré en vigueur. Ce texte instaure un régime de licence pour les banques et émetteurs de stablecoins, et exige que les réserves soient détenues à hauteur de 1:1 en espèces ou obligations d'État à court terme.

Hong Kong agit encore plus rapidement. Le Conseil législatif a adopté en mai 2025 la « Réglementation sur les stablecoins », rendant officiellement à partir du 1er août l’émission de stablecoins une activité régulée nécessitant une licence, avec des approbations attendues début 2026.

Partant de la révision de 2023 de la « Loi sur les services de paiement », le Japon a clarifié les conditions d’émission des stablecoins et lancé au second semestre 2025 sa première grande émission. JPYC a lancé un stablecoin adossé au yen japonais, dont les réserves sont entièrement constituées de dépôts locaux et d'obligations gouvernementales, entièrement convertibles en yens. Le cadre japonais limite strictement les émetteurs aux institutions financières agréées et autorise l’utilisation de structures de fiducie pour mieux isoler les actifs des investisseurs.

Dans le secteur bancaire, JPMorgan poursuit l'extension via son réseau blockchain privé Kinexy de la tokenisation des dépôts et du règlement en temps réel. JPM Coin permet aux clients entreprises de convertir leurs dollars détenus sur leur compte JPMorgan en jetons sur chaîne, utilisables pour des transferts instantanés entre filiales mondiales ou des grands règlements.

Je pense que les stablecoins ne viennent pas remplacer le système monétaire existant, mais coexisteront avec la monnaie des banques centrales, les dépôts bancaires et les nouveaux actifs numériques — chacun jouant un rôle différent. Revenons sur ces rôles.

La banque centrale joue le rôle de contrôleur. Elle émet des monnaies fiduciaires telles que le dollar, gère l'offre monétaire et assure la stabilité en période de stress financier.

La banque commerciale joue le rôle de coordinateur. Sous supervision des banques centrales, elle gère les comptes d'épargne, octroie du crédit et canalise les flux entre épargnants et emprunteurs. En résumé : si la banque centrale émet des dollars, la banque commerciale crée des formes de dépôt telles que « JPMorganUSD ».

Le stablecoin joue le rôle de catalyseur. Adossé à des liquidités ou dettes souveraines à court terme, le stablecoin ne cherche pas à remplacer les banques centrales ou commerciales. Il permet plutôt aux entreprises de construire des écosystèmes financiers numériques prioritaires, accélérant la circulation des fonds à travers divers services.

En définitive, l'avenir ne repose pas sur le remplacement, mais sur la coexistence. Les monnaies numériques des banques centrales (CBDC) renforceront la souveraineté monétaire et la stabilité macroéconomique. Les dépôts tokenisés maintiendront le système intermédié régulé. Les stablecoins compenseront la lenteur relative des banques centrales et commerciales, répondant aux besoins de vitesse, de programmabilité et d'interopérabilité de l'économie numérique.

Chaque forme monétaire jouera un rôle complémentaire dans un système financier de plus en plus migré vers la blockchain.

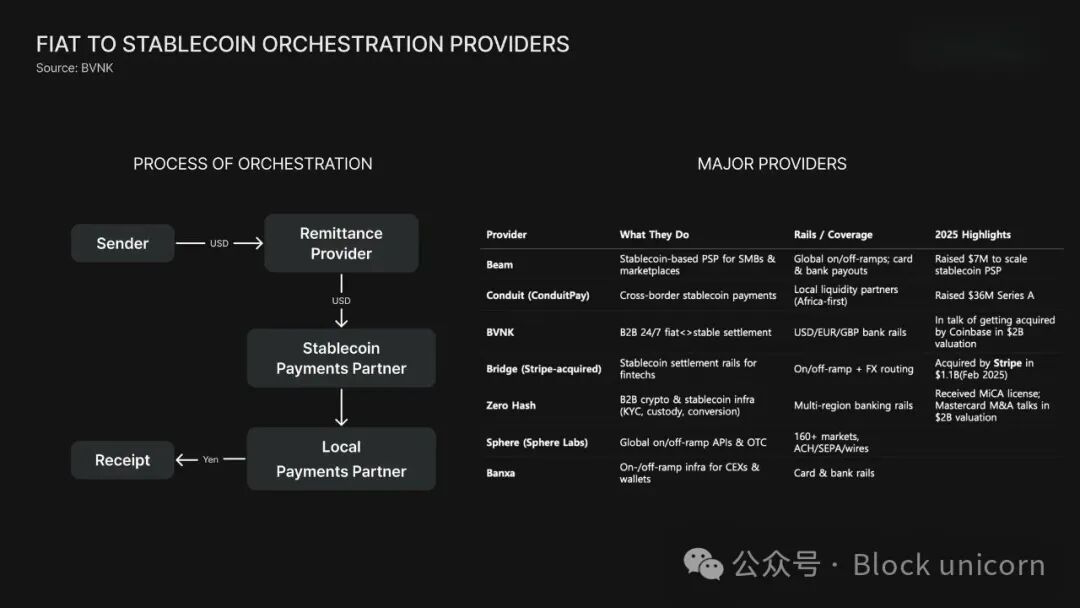

Les entreprises maîtrisant la couche inférieure de l’émission de stablecoins connaîtront une croissance rapide

Pour qu’un stablecoin soit réellement utilisé, la première condition est son émission. Mais pour qu’il devienne utile dans la vie quotidienne ou les opérations commerciales, une étape cruciale supplémentaire est nécessaire : convertir le stablecoin en monnaie locale, et inversement. En 2025, un grand nombre d’entreprises commencent à intégrer les infrastructures nécessaires à ces flux entrants et sortants de la blockchain.

Yellowcard, le plus grand fournisseur africain de passerelles de paiement en cryptomonnaie, est devenu un hub régional reliant les stablecoins aux monnaies locales tout en respectant pleinement les réglementations locales. Bridge, acquis par Stripe pour 1,1 milliard de dollars, remplit un rôle similaire. Des sociétés comme Zero Hash et BVNK — dont Mastercard et Coinbase envisageraient l'acquisition à environ 2 milliards de dollars — fournissent désormais aux entreprises, bourses et plateformes fintech des infrastructures backend permettant une adoption massive des stablecoins.

Ces services offrent des processus sécurisés de règlement des paiements et de conformité AML/KYC, permettant aux entreprises d'accepter des stablecoins et de les convertir en monnaie locale sans contourner les réglementations nationales. Cette architecture montre que les stablecoins s'intègrent profondément au système financier existant, plutôt qu'ils n'en restent à l'extérieur.

De grandes bourses telles que Binance, Bybit et OKX étendent également leurs fonctions de passerelle de paiement, certaines développant elles-mêmes, d'autres externalisant les passerelles fiduciaires à des partenaires spécialisés. Des entreprises comme Banxa, Mercuryo et OpenPayd jouent un rôle central dans cet écosystème, offrant des canaux de paiement fiduciaire parfaitement intégrés aux flux de transactions en stablecoins.

Tout cela pointe vers une évolution claire : la définition des stablecoins ne se limite plus à leur émission, mais s'étend de plus en plus à la capacité qu'ils donnent aux individus et aux entreprises de les utiliser.

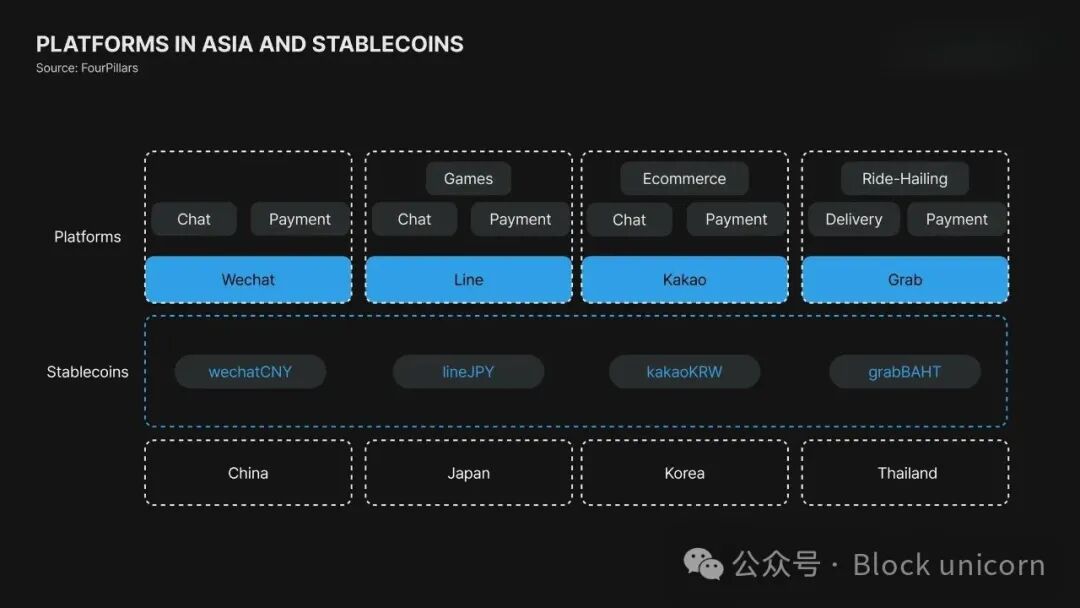

Les plateformes informatiques vont commencer à adopter massivement les stablecoins

Les plateformes informatiques, points centraux des activités quotidiennes des consommateurs et des opérations d'entreprise, deviennent les hubs les plus puissants pour étendre l'usage des stablecoins. Les « super-applications » asiatiques, combinant messagerie instantanée, shopping, paiements et services financiers, ont déjà généré d'énormes volumes d'activités et de transactions grâce à leurs portefeuilles numériques (non-cryptos). En intégrant internement des stablecoins, ces plateformes peuvent construire leurs propres écosystèmes financiers natifs et augmenter significativement l'engagement utilisateur.

En 2025, PayPal et Cloudflare ont tous deux lancé des initiatives liées aux stablecoins, visant à en faire des infrastructures principales de paiement et d’internet.

PayPal a intégré PYUSD dans ses activités de virement, règlement commercial et e-commerce, et a récemment investi dans Stable, une blockchain de niveau 1 optimisée pour les paiements basés sur USDT, simplifiant ainsi davantage son infrastructure de paiement mondial.

Cloudflare a lancé Net Dollar, un stablecoin conçu pour permettre aux agents d'intelligence artificielle de régler automatiquement les frais d'API et d'utilisation du cloud, intégrant efficacement la monnaie programmable dans les services internet.

Ceci marque un changement plus large : les stablecoins deviennent l'unité monétaire de base de l'économie des plateformes. Qu'une plateforme émette son propre stablecoin ou collabore avec des émetteurs externes comme Circle ou Tether, les stablecoins commencent à jouer le rôle de monnaie standard dans ces écosystèmes numériques.

2. Deuxième changement : la tokenisation élargit le concept de la monnaie

Grâce à la tokenisation, la propriété d'actifs est transférée sur la blockchain. Autrefois, les preuves de propriété étaient conservées sous forme de documents papier, de comptes bancaires ou de bases de données centralisées.

Sur la blockchain, la propriété peut être divisée en parts, transférées sous certaines conditions, distribuées automatiquement comme revenus, ou déposées et échangées via des contrats intelligents.

Cette structure élargit considérablement l'accès aux actifs. Historiquement, les marchés d'actions, d'obligations ou de crédit privé étaient réservés aux institutions ou aux personnes fortunées. Une fois tokenisés, ces mêmes actifs peuvent être fractionnés en millièmes et échangés en temps réel. Les particuliers peuvent désormais y participer par fraction, ouvrant de nouveaux modèles d'investissement et de consommation.

Finalement, la tokenisation élargit la définition même de la monnaie.

Notre conception traditionnelle de la « monnaie » — moyen d'échange, réserve de valeur, unité de compte — n'est plus limitée aux monnaies fiduciaires. De plus en plus, les actifs eux-mêmes acquièrent des fonctions monétaires. Obligations d'État, fonds monétaires, fonds d'investissement, immobilier, voire actions d'entreprise deviennent des formes monétaires programmables, pouvant être codées et utilisées.

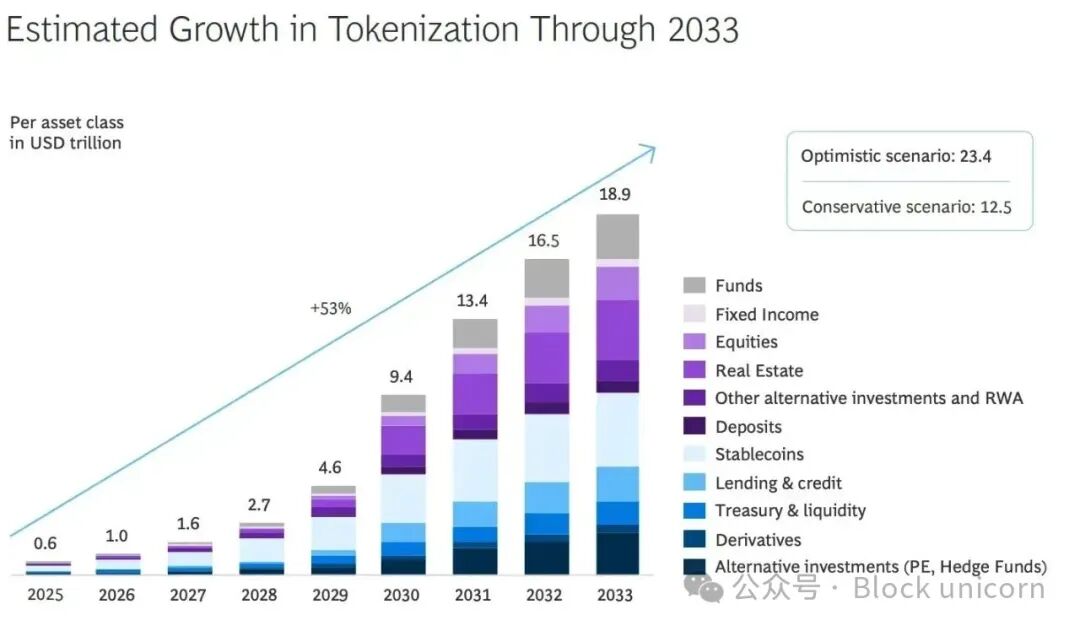

Le marché des actifs tokenisés va accélérer sa croissance

Source : Actualités RWA : Ripple et BCG prévoient un marché de 18,9 billions de dollars d’actifs réels tokenisés d’ici 2033

Il y a seulement cinq ans, la capitalisation des stablecoins était de 20 milliards de dollars. Aujourd’hui, elle dépasse 300 milliards de dollars, tandis que le marché des actifs réels tokenisés (RWA) est passé de 13 millions à 34,7 milliards de dollars. Dollars numériques, obligations d'État tokenisées et fonds monétaires tokenisés sont devenus des outils d'investissement et de règlement concrets pour les investisseurs institutionnels et particuliers.

Le moteur principal de cette tendance provient des institutions financières mondiales. BlackRock offre une exposition aux obligations américaines sur chaîne via son fonds monétaire tokenisé BUIDL. Apollo tokenise des fonds de crédit privé, ouvrant de nouvelles sources de liquidité pour des actifs traditionnellement peu liquides. Securitize, fournisseur d'infrastructure pour ces produits, peut désormais tokeniser des fonds, des actions et des actifs alternatifs, et cherche même à s'introduire en bourse aux États-Unis. La tokenisation dépasse largement le cercle des startups blockchain pour toucher désormais les géants de la finance mondiale.

Selon un rapport conjoint de Boston Consulting Group (BCG) et Ripple, le marché tokenisé devrait croître de 30 fois en huit ans, atteignant environ 18,9 billions de dollars d'ici 2033.

La trajectoire est claire : les actifs tokenisés deviennent l'un des domaines de croissance les plus rapides du système financier mondial.

Même les choses immatérielles seront tokenisées

Source : Tarek Mansour et Luana Lopes Lara, fondateurs de Kalshi, parlent de la transformation d'événements en actifs

Cette année, Kaito a lancé un nouveau concept. Kaito utilise une unité appelée « yap » pour mesurer et quantifier la mention ou la promotion d'un sujet sur Twitter, introduisant ainsi l'économie de l'attention. En résumé, l'attention du public est transformée en une unité de valeur mesurable.

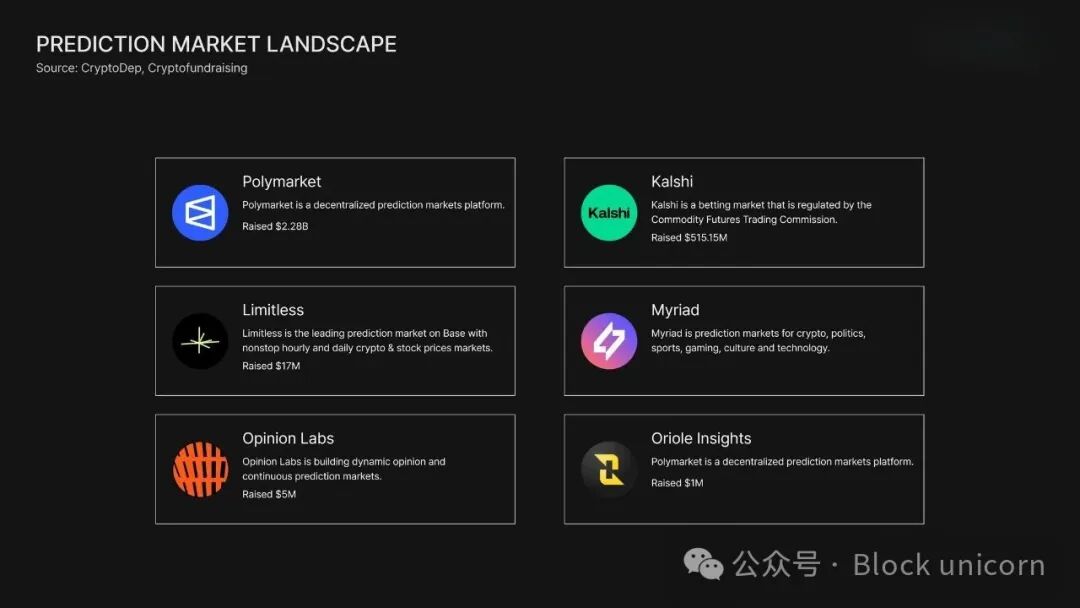

Les marchés prédictifs attirent également un grand intérêt. Strictement parlant, les marchés prédictifs ne relèvent pas de la tokenisation, mais ils sont conceptuellement similaires, transformant des informations non financières ou des événements futurs en actifs négociables.

La tokenisation convertit des actifs tangibles ou des produits financiers — obligations d'État, immobilier, fonds — en jetons sur chaîne. Les marchés prédictifs transforment des probabilités futures — par exemple « un candidat remportera-t-il l'élection ? » — en contrats négociables.

Autrement dit, la tokenisation confère la propriété d’un actif existant, tandis que les marchés prédictifs confèrent une valeur à une probabilité.

Des plateformes comme Polymarket et Kalshi émettent chaque événement sous forme de jetons « oui/non ». À la fin de l’événement, le vainqueur reçoit un règlement de 1 dollar. Contrairement aux actifs tokenisés, qui peuvent être rachetés via garanties ou fiducies juridiques, les marchés prédictifs utilisent des oracles et des données vérifiées pour le règlement, reposant sur « la vérité du résultat ».

Pourtant, les deux systèmes suivent un principe fondamental : ils transforment des objets auparavant non négociables en actifs natifs de marché dotés d’un prix et d’une liquidité.

Finalement, les marchés prédictifs représentent la tokenisation de la croyance et de l'information, déplaçant le centre d'intérêt de « ce que vous possédez » vers « ce que vous croyez, et comment vous lui attribuez une valeur » — élargissant ainsi la notion d'actif dans l'univers blockchain.

Source : Utilisateur X — Crypto_Dep

La tokenisation transformera radicalement notre perception de la monnaie

La tokenisation ne consiste pas simplement à transférer des actifs sur blockchain, mais change fondamentalement leur mode de fonctionnement. Traditionnellement, « monnaie » (dollars, euros, etc.) et « actif » (obligations, actions, immobilier) étaient perçus comme deux domaines distincts. La tokenisation fusionne ces deux sphères en un système unique.

Obligations d'État, fonds de capital-risque ou immobilier peuvent désormais être représentés par des jetons programmables et interopérables, transférables instantanément et directement intégrés à divers services. Une fois tokenisés, les actifs peuvent être utilisés, stockés et valorisés en temps réel. Cela efface la frontière entre ce que nous possédons et ce que nous pouvons utiliser, supprimant les anciennes barrières entre produits financiers et liquidité.

Notre logique financière traditionnelle est linéaire : nous gagnons → épargnons → investissons → consommons. La tokenisation abolit la distinction entre « monnaie » et « actif ». Tout ce que nous possédons devient une expression de valeur fluide.

3. Troisième changement : l’émergence des bourses centralisées (CEX), élargissant continuellement les usages de la monnaie

Source : Gate Research : « Paysage écosystémique des bourses centralisées et décentralisées et tendances de convergence »

« De combien ça a monté ? »

Pendant longtemps, cette simple question a été le moteur du marché des cryptomonnaies. Les annonces de hausse de 1000 % du bitcoin, de la flambée de l'ethereum ou de nouveaux jetons attirent toujours l'attention du public. La volatilité des prix devient le centre d'intérêt, et les échanges en sont le cœur.

Et les bourses centralisées sont précisément au cœur de ces activités d'échange.

Binance, fondée en 2017, affiche aujourd'hui un volume de transaction journalier d'environ 100 milliards de dollars, faisant d'elle l'une des bourses les plus liquides du marché financier mondial. Bybit (2018) et OKX (2017) suivent de près, tandis que des bourses comme Upbit et Coinbase deviennent les principaux points d'entrée vers les cryptomonnaies dans leurs marchés respectifs.

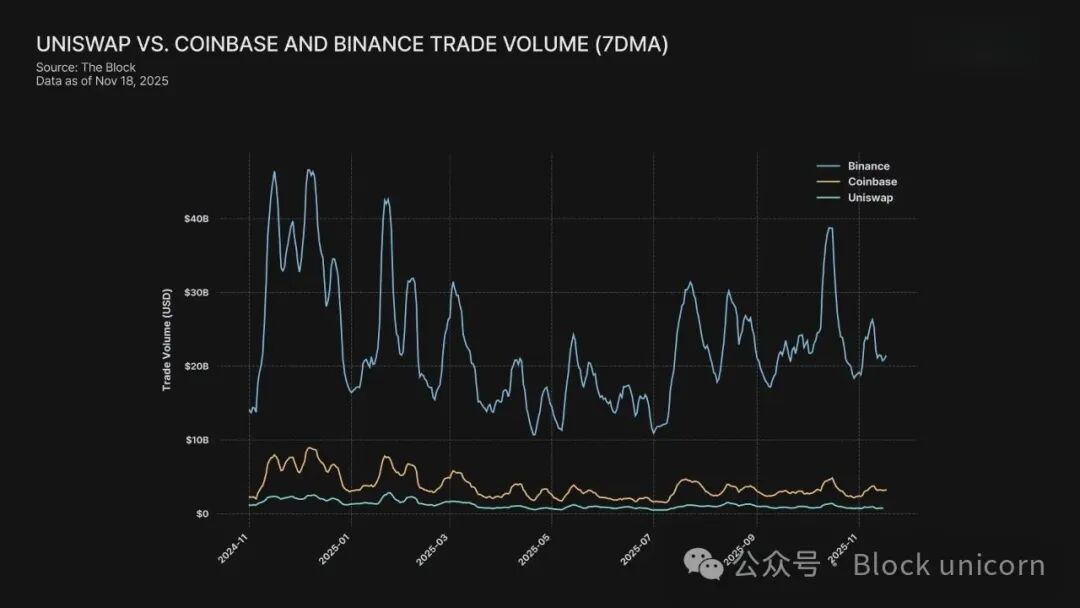

Bien que les bourses décentralisées (DEX) se développent rapidement, la majorité écrasante des volumes de transactions se produit hors chaîne, au sein des plateformes centralisées.

Dans des régions comme la Corée du Sud, le Japon ou Taïwan, les restrictions réglementaires et la perception des utilisateurs limitent l'activité sur chaîne à une partie seulement des utilisateurs. Faire migrer les utilisateurs des bourses centralisées vers les écosystèmes décentralisés requiert non seulement un changement technique, mais aussi psychologique — une transition loin d'être aisée.

Les bourses centralisées restent donc le principal point d'entrée pour la majorité des utilisateurs, façonnant la manière dont les flux, échanges et circulations de capitaux s'opèrent dans l'économie numérique.

Source : Comparaison des volumes d’échange entre Uniswap, Coinbase et Binance (moyenne mobile sur 7 jours)

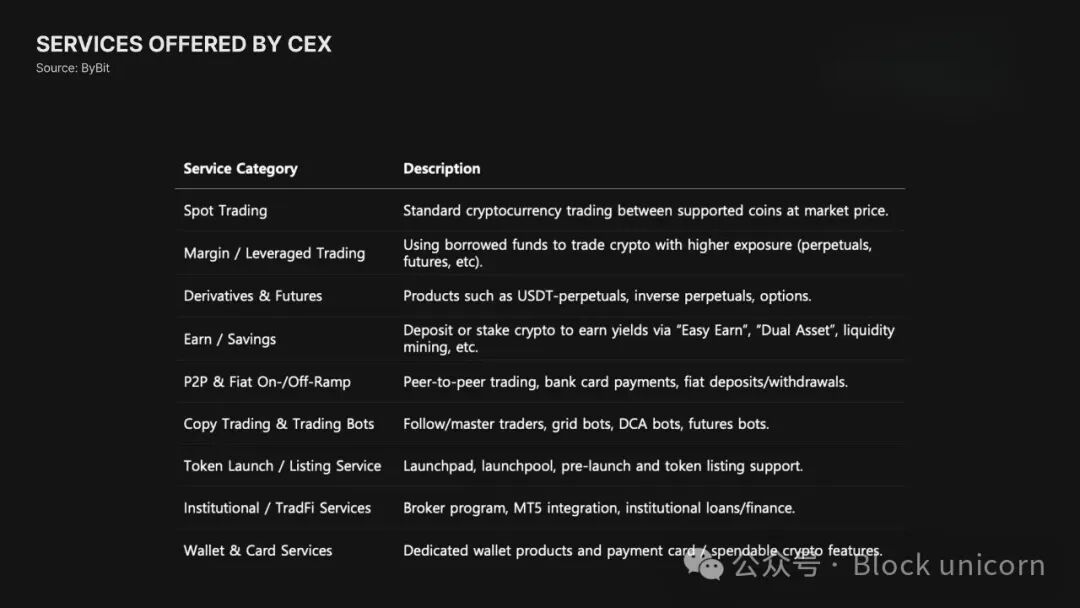

Ces plateformes ne sont plus seulement des bourses de cryptomonnaies — elles deviennent des écosystèmes financiers complets pour actifs numériques.

Aujourd'hui, les services proposés par les bourses vont bien au-delà du simple trading au comptant. Elles offrent désormais des contrats perpétuels, des options, divers produits dérivés structurés, et récemment encore, des actions tokenisées et des échanges d'actifs pondérés en risque (RWA).

Par exemple, Bybit a intégré des actions tokenisées via xStocks, permettant un trading 24h/24 ; Binance, quant à lui, s'étend via ses produits dérivés et Launchpad, devenant une plateforme englobant toute l'économie des jetons.

Les bourses construisent également des piles financières complètes, reliant échange → dépôt → prêt → consommation.

Avec la transformation des bourses centralisées en infrastructures financières intégrées, il est essentiel d'examiner les stratégies qu'elles déploient et comment elles se préparent à la prochaine phase de la finance on-chain. Plongeons dans ces stratégies.

Les services des bourses continueront de s’étendre

Les bourses évoluent d’un simple lieu d’échange vers des « super-applications financières ».

Autrefois, les utilisateurs ne pouvaient trader que les jetons listés. Aujourd'hui, avec l'apparition de plateformes de prévente, ils peuvent même négocier avant même l'événement de génération de jeton (TGE). Cela leur permet de participer directement à des projets précoces à fort potentiel de croissance, équivalent à une levée de fonds pré-IPO sur chaîne.

Les plateformes Launchpad se développent rapidement, devenant un moyen pour les nouveaux projets de distribuer leurs jetons avant leur cotation sur bourse. Binance, Bybit et OKX exploitent toutes leurs propres plateformes Launchpad, attirant des millions de participants et devenant des moteurs clés d'acquisition d'utilisateurs. Dans ce modèle, les utilisateurs ne sont plus seulement des traders, mais deviennent des parties prenantes précoces des projets.

Les bourses élargissent également leur champ d'action, passant des cryptomonnaies aux actifs réels tokenisés (RWA).

xStock de Bybit en est un exemple typique : les utilisateurs peuvent trader 24h/24 des actions mondiales et ETF tokenisés, marquant l'émergence de la tendance « accès décentralisé aux actifs traditionnels ». La demande pour des investissements réels sur chaîne croît régulièrement.

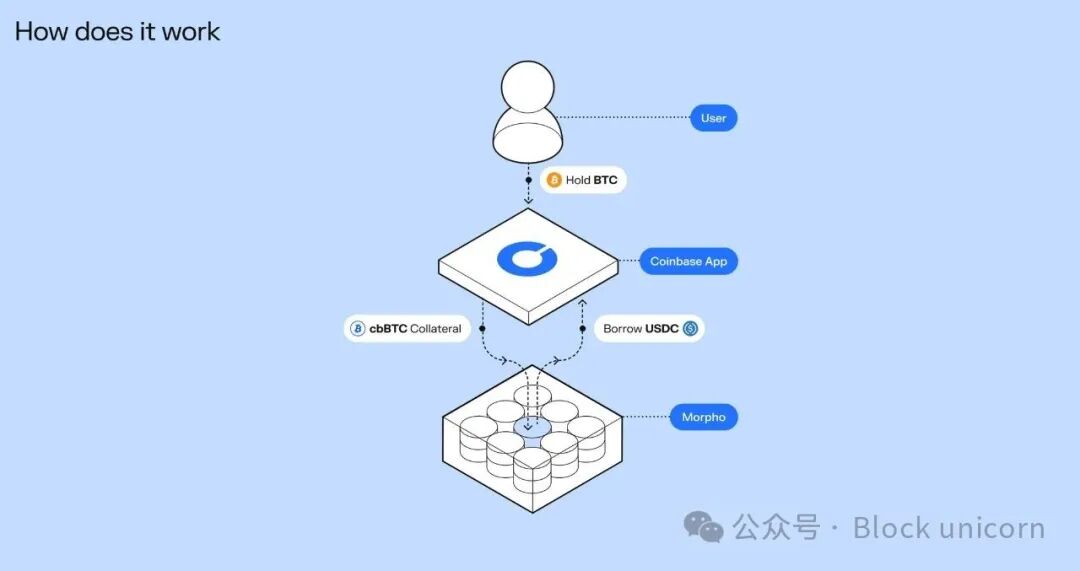

Coinbase a lancé un service de prêt sur Bitcoin via son intégration avec le protocole de prêt Morpho ; Robinhood expérimente les marchés prédictifs, intégrant davantage de fonctions financières de base directement dans sa plateforme.

Au-delà du trading, les bourses construisent un ensemble complet de services visant à maximiser l'utilité des actifs clients, couvrant revenus, crédit et consommation.

Des produits générant des revenus comme le staking ou les coffres à intérêts offrent des rendements attractifs sur les actifs détenus. Concernant la consommation, des produits comme la carte Bybit ou la carte Coinbase relient directement les soldes en cryptomonnaies aux paiements quotidiens en monde réel.

En d'autres termes, les bourses ne sont plus de simples intermédiaires d'achat et vente de jetons.

Elles deviennent des plateformes financières intégrées on-chain, où épargne, investissement, prêt et consommation s'accomplissent dans un même écosystème.

Les services matures on-chain seront intégrés aux bourses

Source : Prêt en Bitcoin de Morpho

Les bourses ne se contentent plus de leurs écosystèmes fermés, mais étendent les fonctionnalités utilisateurs en intégrant directement des services financiers on-chain.

Un exemple typique est l’intégration par Bybit du USDe d’Ethena dans ses paires de trading et produits de rendement. Cela permet aux utilisateurs d’ajouter à leur portefeuille un dollar synthétique productif, entièrement créé et géré sur chaîne. Cela montre que les bourses considèrent de plus en plus les protocoles décentralisés comme des composants modulaires de service, à intégrer directement dans leurs plateformes plutôt que comme partenaires externes.

Coinbase pousse encore plus loin cette tendance. En connectant son application principale à Base, Coinbase prend désormais en charge le trading DEX et donne accès à des millions d’actifs on-chain. La frontière entre bourses centralisées et décentralisées devient de plus en plus floue.

Les utilisateurs, tout en conservant l’interface familière de la bourse centralisée, accèdent directement à la liquidité on-chain, poussant les bourses vers un modèle hybride CEX/DeFi.

Coinbase a également intégré directement l’infrastructure de prêt de Morpho dans son application. Les utilisateurs peuvent déposer du Bitcoin et emprunter en USDC en utilisant ce Bitcoin comme garantie, toutes les opérations étant soutenues par des coffres sous-jacents sur chaîne. Depuis son lancement en janvier, les coffres Coinbase basés sur Morpho se sont développés rapidement, atteignant 1,48 milliard de dollars de dépôts et 840 millions de dollars de prêts.

Ces évolutions indiquent une direction plus large :

Les bourses soutiendront de plus en plus dans leurs applications des services on-chain éprouvés. Cela offre aux utilisateurs davantage de rendements et une meilleure utilité des actifs, tout en permettant aux bourses d’étendre leurs services sans assumer les risques du protocole.

En pratique, les services on-chain sont intégrés en arrière-plan des bourses centralisées, et l’expérience utilisateur migre progressivement et sans heurt vers la chaîne.

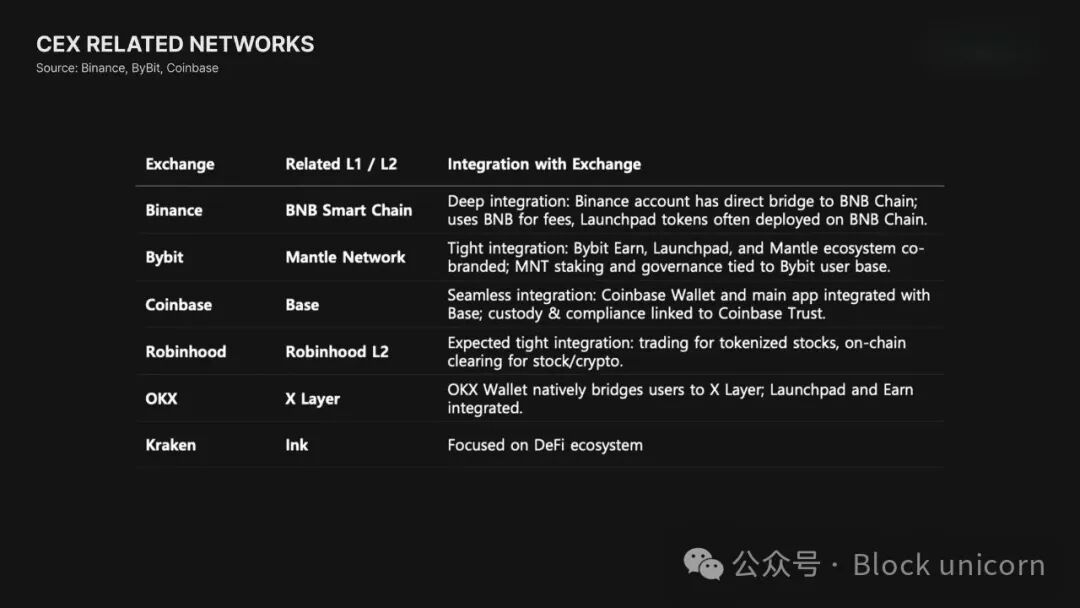

Les bourses construiront leurs propres écosystèmes

Les bourses ne dépendent plus uniquement de blockchains externes. Elles construisent de plus en plus leurs propres chaînes ou collaborent étroitement avec celles qui soutiennent leurs écosystèmes verticalement intégrés.

L’exemple le plus emblématique est la BNB Chain de Binance.

BNB était initialement un simple jeton offrant une réduction sur les frais de trading, mais il est aujourd’hui devenu un écosystème indépendant complet, abritant des centaines de projets couvrant les DEX, marchés NFT, RWA, etc. Binance exploite cette architecture pour migrer sans friction ses utilisateurs vers ses propres services on-chain, augmentant ainsi l’utilité et la demande du jeton BNB.

Bybit adopte une stratégie similaire via Mantle. Bybit utilise le jeton MNT comme moteur d’incitation au trading, guidant les utilisateurs via des mécanismes de liquidité et de coopération écosystémique.

Coinbase, disposant de dizaines de millions d’utilisateurs, utilise Base pour fournir des services on-chain à ses clients. Base est devenu l’hôte d’applications populaires telles que Morpho et Aerodrome, illustrant comment une blockchain exploitée par une bourse centralisée (CEX) peut devenir un environnement dynamique sur chaîne.

Aux États-Unis, Robinhood prépare le lancement de sa propre blockchain de niveau 2, visant à traiter directement sur chaîne les échanges d’actions tokenisées, d'options et de cryptomonnaies, fusionnant effectivement son infrastructure traditionnelle de courtage avec un système de règlement blockchain.

L’intégration verticale leur permet de contrôler sur une plateforme unifiée le trading, la liquidité, le trafic utilisateur et le règlement, créant ainsi des écosystèmes étroitement liés pour une circulation bout-en-bout des actifs numériques.

4. Comprendre le changement est plus important que simplement le ressentir

L’Ethereum existe depuis moins de dix ans. Il y a seulement cinq ans, le marché des stablecoins valait quelques milliards de dollars, et celui de la tokenisation était presque inexistant. Aujourd’hui, les deux sont devenus des marchés de plusieurs centaines de milliards, formant de nouvelles pierres angulaires de l’infrastructure financière mondiale.

Le rythme des changements futurs sera plus rapide, et leurs impacts plus divers. Bien sûr, les services on-chain ne sont pas encore parfaits, des défis subsistent en matière de sécurité, d’ergonomie et de réglementation. Mais sans comprendre l’environnement actuel, impossible de saisir la prochaine vague d’opportunités. Le changement n’arrive pas lentement dans un avenir lointain, il s’accélère à partir de mutations déjà amorcées.

Les éléments de la blockchain ne sont plus décrits par des termes techniques comme « décentralisation », mais par le langage de la finance — produits de rendement, virements internationaux, paiements. Seulement lorsque davantage de personnes apprendront à lire et comprendre le monde avec le langage on-chain, pourront-elles véritablement saisir les transformations qui redessinent le paysage financier.

Cette année marque le début de ce changement. J’espère que davantage de personnes iront au-delà du simple « ressenti » de ce changement, pour commencer à le comprendre vraiment et à se préparer à ce qui vient.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News