Les changements irréversibles du marché de la cryptomonnaie en 2025

TechFlow SélectionTechFlow Sélection

Les changements irréversibles du marché de la cryptomonnaie en 2025

2025 marque un tournant dans le domaine de la cryptographie : le passage de cycles spéculatifs à des structures fondamentales et à une échelle institutionnelle.

Auteur :Stacy Muur

Traduction : TechFlow

Résumé :

-

Les institutions deviennent les acheteurs marginaux d'actifs cryptos.

-

Les actifs réels (RWAs) passent du statut de narration à celui de catégorie d'actifs.

-

Les stablecoins deviennent à la fois une « application killer » et un point faible systémique.

-

Consolidation des réseaux de couche 2 (L2) vers un modèle « gagnant-tout ».

-

Les marchés prédictifs évoluent d'applications ludiques vers des infrastructures financières.

-

L'IA × Crypto passe d'une narration spéculative à une infrastructure concrète.

-

Industrialisation des plateformes de lancement, devenant des marchés capitalistiques internet.

-

Les jetons à forte FDV (valeur entièrement diluée) et faible liquidité s'avèrent structurellement non investissables.

-

InfoFi connaît une phase de prospérité, d'inflation, puis de rupture.

-

La crypto grand public refait surface, mais via de nouvelles banques numériques (néobanques), pas par des applications Web3.

-

La régulation mondiale tend progressivement vers la normalisation.

Pour moi, 2025 est une année charnière pour le secteur crypto : il passe d’un cycle spéculatif à une structure fondamentale et institutionnelle à grande échelle.

Nous avons assisté à un reclassement des flux de capitaux, à une restructuration des infrastructures, ainsi qu'à la maturité ou au collapse de nouveaux domaines. Les gros titres sur les afflux dans les ETF ou les prix des jetons ne sont que la partie visible de l’iceberg. Mon analyse met en lumière les tendances structurelles profondes qui sous-tendent le nouveau paradigme de 2026.

Ci-dessous, j’analyse chacun des 11 piliers de cette transformation, chacun étayé par des données et événements concrets de 2025.

1.Les institutions dominent désormais les flux de trésorerie cryptos

Pour moi, 2025 a vu les institutions prendre pleinement le contrôle de la liquidité sur le marché crypto. Après des années d'observation, le capital institutionnel a finalement dépassé celui des particuliers, devenant la force motrice du marché.

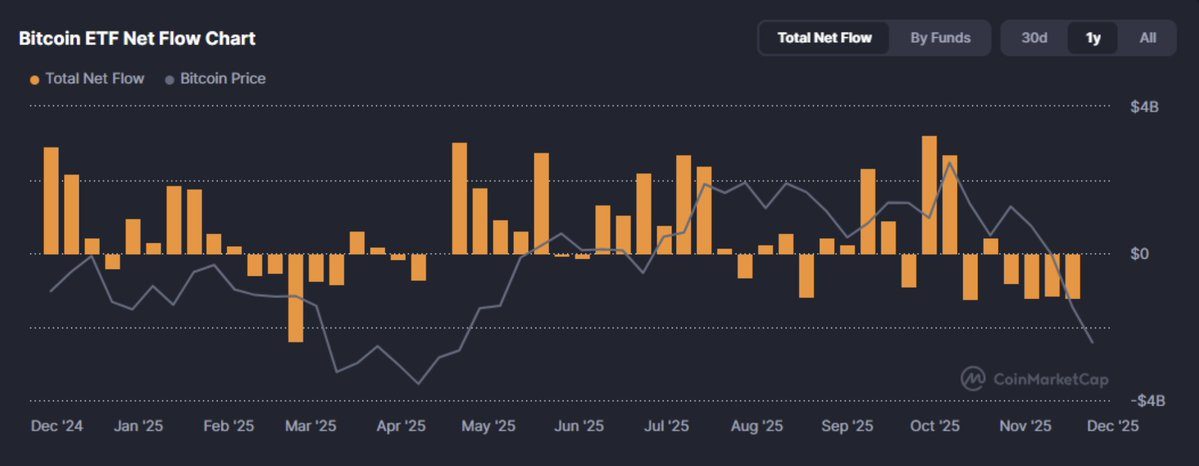

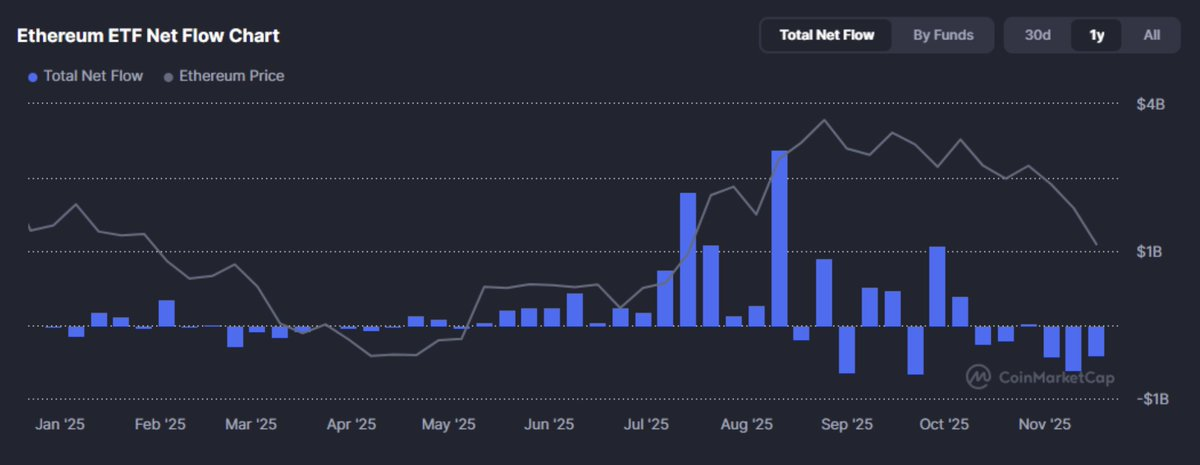

En 2025, le capital institutionnel ne fait pas seulement « son entrée » sur le marché crypto : il franchit un seuil critique. Pour la première fois, l'acheteur marginal d'actifs crypto n'est plus le particulier, mais l'allocateur d'actifs. Au seul quatrième trimestre, les entrées hebdomadaires dans les ETF américains sur le Bitcoin en spot ont dépassé 3,5 milliards de dollars, menées par des produits comme IBIT de BlackRock.

Ces flux de capitaux ne sont pas aléatoires, mais résultent d'une réaffectation structurée de capital à risque autorisé. Le Bitcoin n’est plus perçu comme un actif de curiosité, mais comme un outil macroéconomique utile dans un portefeuille : or numérique, protection convexe contre l’inflation, ou simple exposition à un actif non corrélé.

Toutefois, ce changement a un double effet.

Les flux institutionnels sont moins réactifs, mais plus sensibles aux taux d’intérêt. Ils compriment la volatilité du marché tout en liant la crypto au cycle économique global. Comme l’a dit un directeur d’investissement : « Le Bitcoin est aujourd’hui une éponge de liquidité avec une enveloppe conforme ». Son risque narratif diminue fortement en tant qu’actif de stockage de valeur mondialement reconnu ; en revanche, le risque lié aux taux d’intérêt persiste.

Ce changement de flux a des conséquences profondes : compression des frais sur les bourses, redéfinition des courbes de demande pour les stablecoins à rendement et la titrisation d’actifs réels (RWAs).

La question n’est plus de savoir si les institutions vont entrer, mais comment les protocoles, jetons et produits doivent s’adapter à des besoins en capital guidés par le ratio de Sharpe plutôt que par la spéculation médiatique.

2.Les actifs réels (RWAs) passent de concept à catégorie d'actifs réels

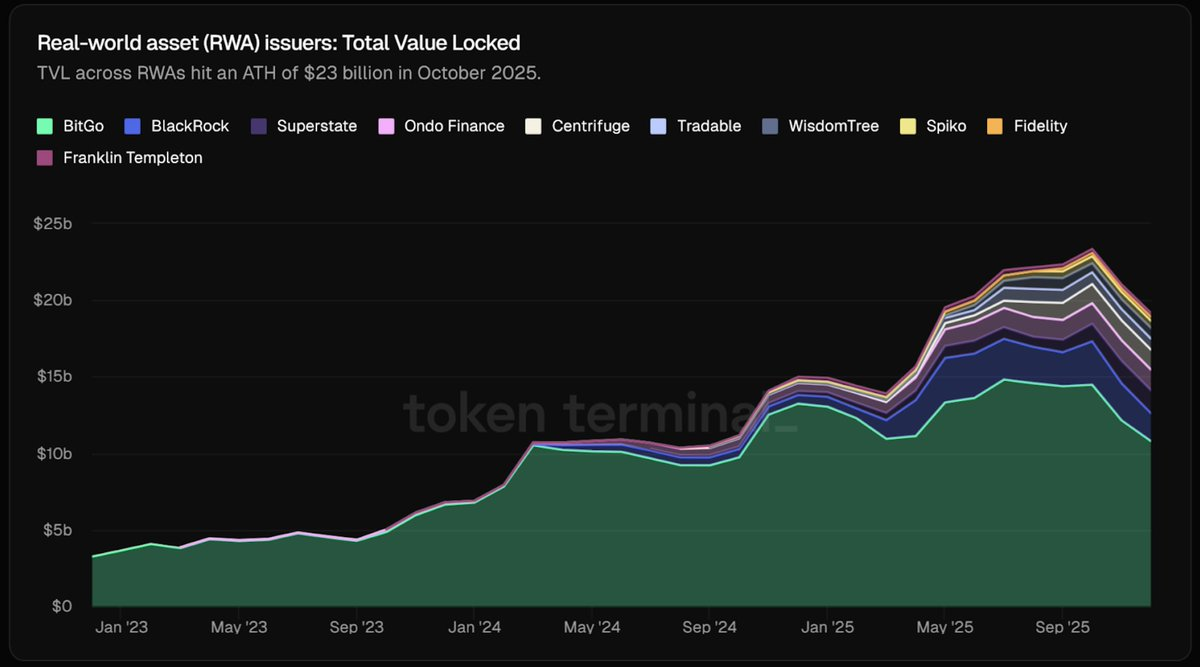

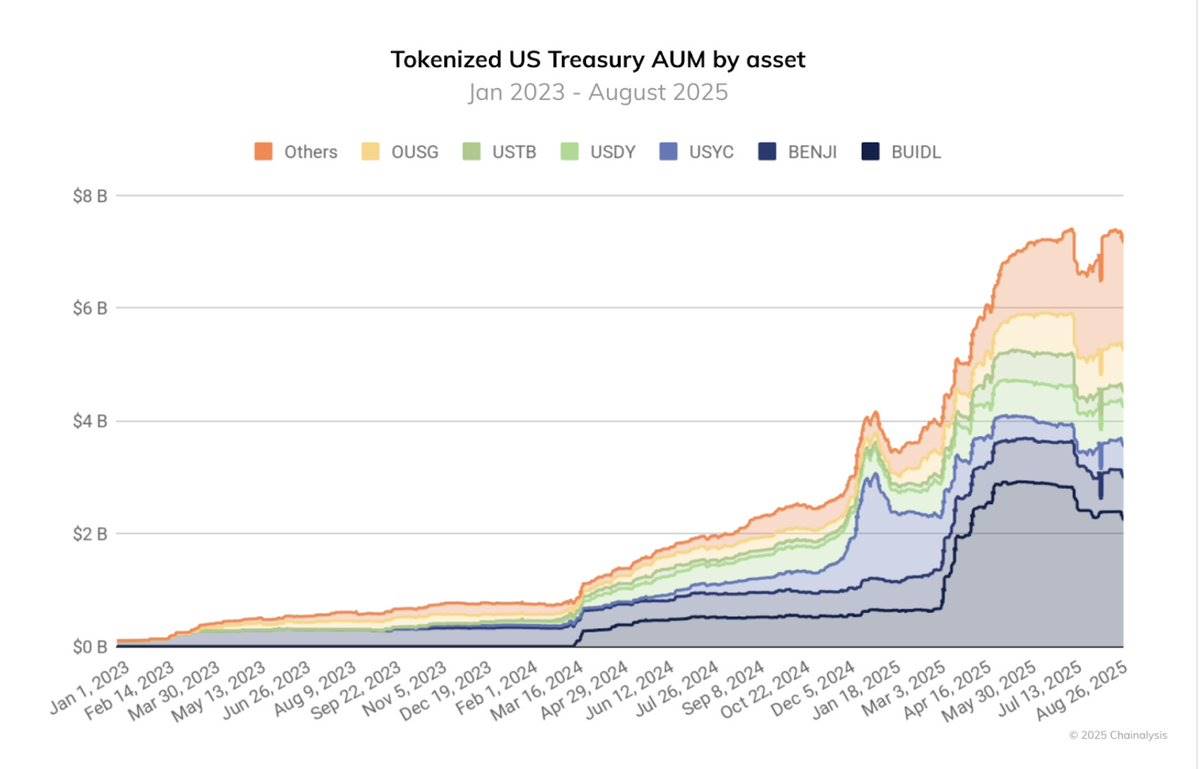

En 2025, les actifs réels titrisés (RWAs) passent du stade de concept à celui d'infrastructure des marchés de capitaux.

Nous observons désormais une offre substantielle : fin octobre 2025, la capitalisation boursière totale des jetons RWA dépasse 23 milliards de dollars, soit une hausse de près de 400 % en glissement annuel. Environ la moitié provient de titres du Trésor américain et de stratégies de marché monétaire titrisés. Avec des émissions comme BUIDL de BlackRock à 500 millions de dollars, on n’est plus dans le marketing, mais dans des caisses adossées à de la dette assurée sur chaîne, et non à du code non garanti.

Parallèlement, les émetteurs de stablecoins commencent à garantir leurs réserves par des billets à court terme, tandis que des protocoles comme Sky (anciennement Maker DAO) intègrent des billets commerciaux sur chaîne dans leurs pools de collatéraux.

Les stablecoins adossés à des obligations d'État ne sont plus des éléments marginaux, mais deviennent la base de l'écosystème crypto. L'encours sous gestion (AUM) des fonds titrisés quadruple presque en 12 mois, passant d’environ 2 milliards de dollars en août 2024 à plus de 7 milliards en août 2025. Par ailleurs, les infrastructures RWA de grandes institutions comme JPMorgan et Goldman Sachs passent officiellement du testnet à la production.

Autrement dit, la frontière entre liquidité sur chaîne et catégories d’actifs hors chaîne s’effondre progressivement. Les allocateurs d’actifs traditionnels n’ont plus besoin d’acheter des jetons associés à des actifs réels : ils détiennent désormais directement des actifs émis nativement sur chaîne. Ce passage des représentations synthétiques aux titrisations réelles constitue l’une des avancées structurelles les plus marquantes de 2025.

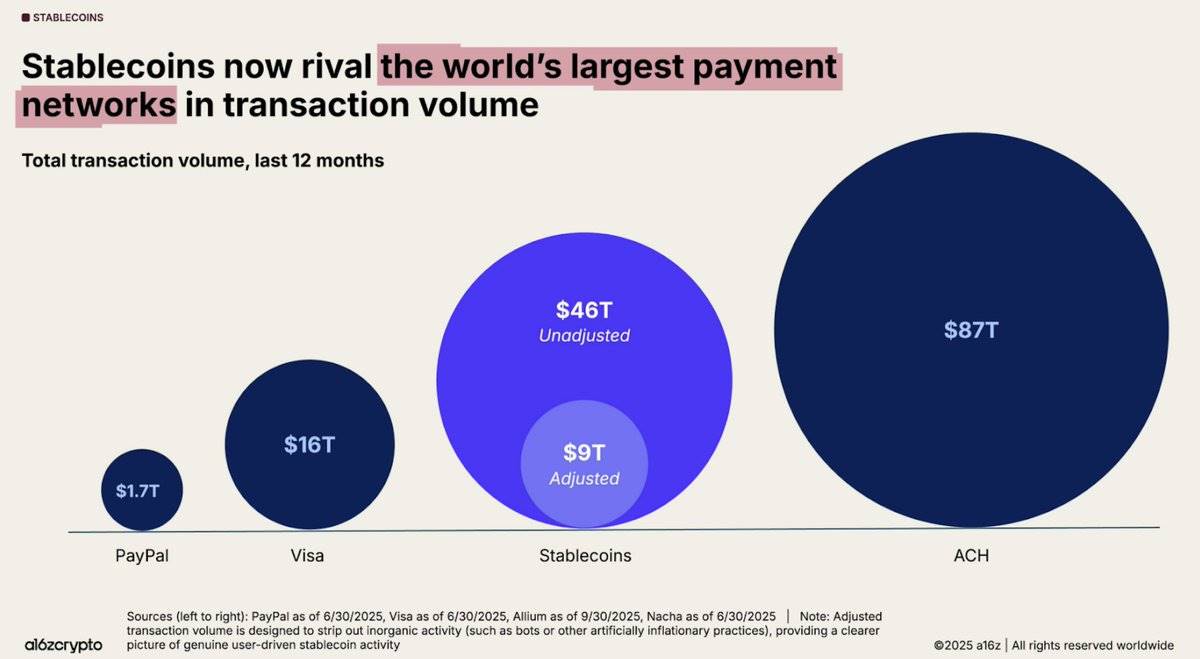

3.Les stablecoins : à la fois « application killer » et point faible systémique

Les stablecoins ont tenu leur promesse centrale : des dollars programmables à grande échelle. Au cours des 12 derniers mois, le volume des transactions de stablecoins sur chaîne a atteint 46 000 milliards de dollars, en hausse de 106 %, soit près de 4 000 milliards par mois en moyenne.

Des règlements transfrontaliers aux infrastructures d’ETF, en passant par la liquidité DeFi, ces jetons sont devenus le pivot financier du monde crypto, transformant les blockchains en véritables réseaux fonctionnels de dollars. Toutefois, le succès des stablecoins a également mis en lumière des vulnérabilités systémiques.

En 2025, les risques liés aux stablecoins à rendement et algorithmiques ont été exposés, notamment ceux reposant sur un effet de levier endogène. XUSD de Stream Finance s’est effondré à 0,18 dollar, faisant perdre 93 millions aux utilisateurs et laissant 285 millions de dettes au niveau du protocole.

deUSD d’Elixir a chuté suite au défaut d’un prêt important. USDx sur AVAX a disparu après des soupçons de manipulation. Chaque cas révèle sans exception comment des collatéraux opaques, la réhypothèque récursive et des risques centralisés peuvent entraîner la désindexation des stablecoins.

La ruée spéculative de 2025 a amplifié cette vulnérabilité. Des milliards ont afflué vers les stablecoins à rendement, certains offrant jusqu’à 20 à 60 % de rendement annualisé via des stratégies complexes de caisse. Des plateformes comme @ethena_labs, @sparkdotfi et @pendle_fi ont absorbé des milliards, attirant des traders cherchant des revenus structurés basés sur des dollars synthétiques. Mais avec l’effondrement de deUSD, XUSD, etc., il est apparu clairement que la DeFi n’était pas mûrie, mais devenue plus centralisée. Près de la moitié du TVL (valeur totale verrouillée) sur Ethereum se concentre désormais chez @aave et @LidoFinance, tandis que le reste gravite autour de quelques stratégies liées aux stablecoins à rendement (YBS). Cela a créé un écosystème fragile, fondé sur un effet de levier excessif, des flux de capitaux récursifs et une diversification superficielle.

Ainsi, bien que les stablecoins alimentent le système, ils en accentuent aussi les pressions. Nous ne disons pas que les stablecoins sont « en faillite » ; ils restent cruciaux pour le secteur. Toutefois, 2025 a prouvé que la conception des stablecoins est aussi importante que leur fonctionnalité. En entrant dans 2026, l’intégrité des actifs libellés en dollars est devenue une priorité absolue, non seulement pour les protocoles DeFi, mais pour tous les acteurs allouant des capitaux ou construisant des infrastructures financières sur chaîne.

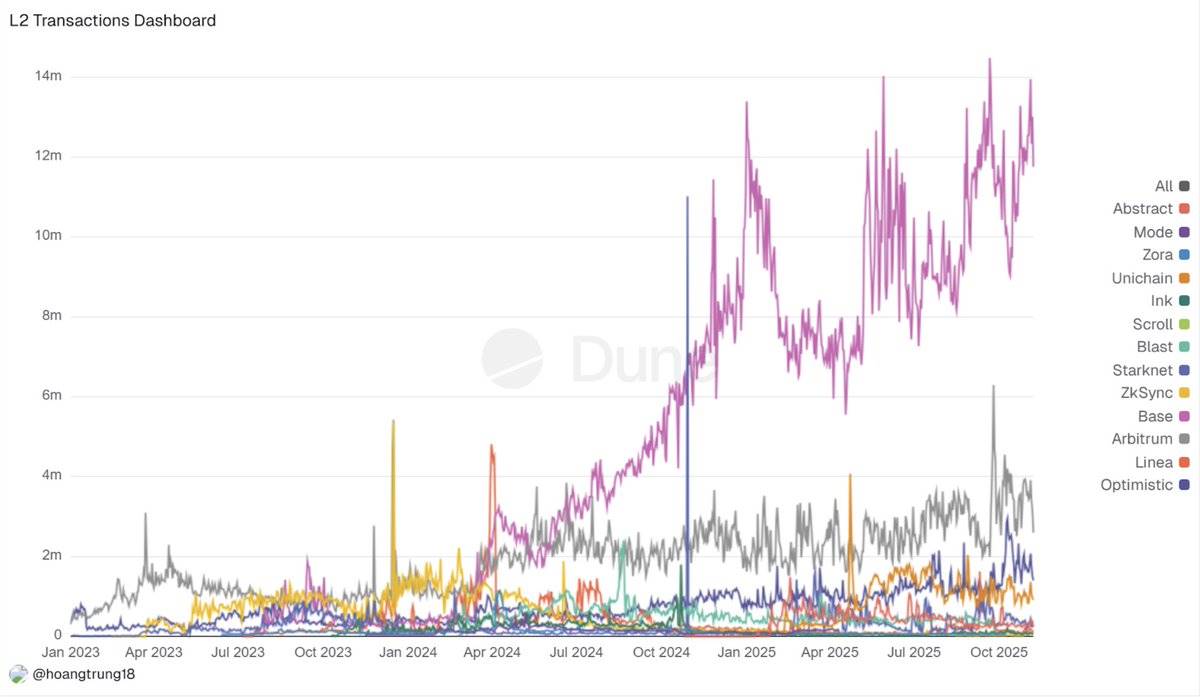

4.Consolidation des L2 et désillusion de la pile chaîne

En 2025, la feuille de route d’Ethereum centrée sur les Rollups entre en collision avec la réalité du marché. Là où L2Beat comptait des dizaines de projets L2, on assiste désormais à un scénario « gagnant-tout » : @arbitrum, @base et @Optimism attirent la majorité des nouveaux apports (TVL) et flux de capitaux, tandis que les petits rollups voient leurs revenus et activités chuter de 70 à 90 % après la fin des incitations. Liquidité, robots MEV et arbitragistes suivent les marchés profonds et aux écarts serrés, renforçant cet effet boule de neige et tarissant les flux d’ordres des chaînes marginales.

Parallèlement, le volume des ponts inter-chaînes explose, atteignant 56,1 milliards de dollars rien qu’en juillet 2025, montrant clairement que « tout est Rollup » signifie encore « tout est fragmenté ». Les utilisateurs doivent toujours gérer des soldes isolés, des actifs natifs L2 et une liquidité dupliquée.

Il faut être clair : ce n’est pas un échec, mais un processus d’intégration. Fusaka réalise un débit de blobs 5 à 8 fois supérieur, des chaînes d’applications zk comme @Lighter_xyz atteignent 24 000 TPS, et de nouvelles solutions spécialisées (Aztec/Ten pour la confidentialité, MegaETH pour des performances extrêmes) montrent que quelques environnements d’exécution se distinguent.

Les autres projets entrent en « mode veille », attendant de pouvoir prouver que leur fossé technologique est assez profond pour que les leaders ne puissent pas simplement copier leurs avantages par fork.

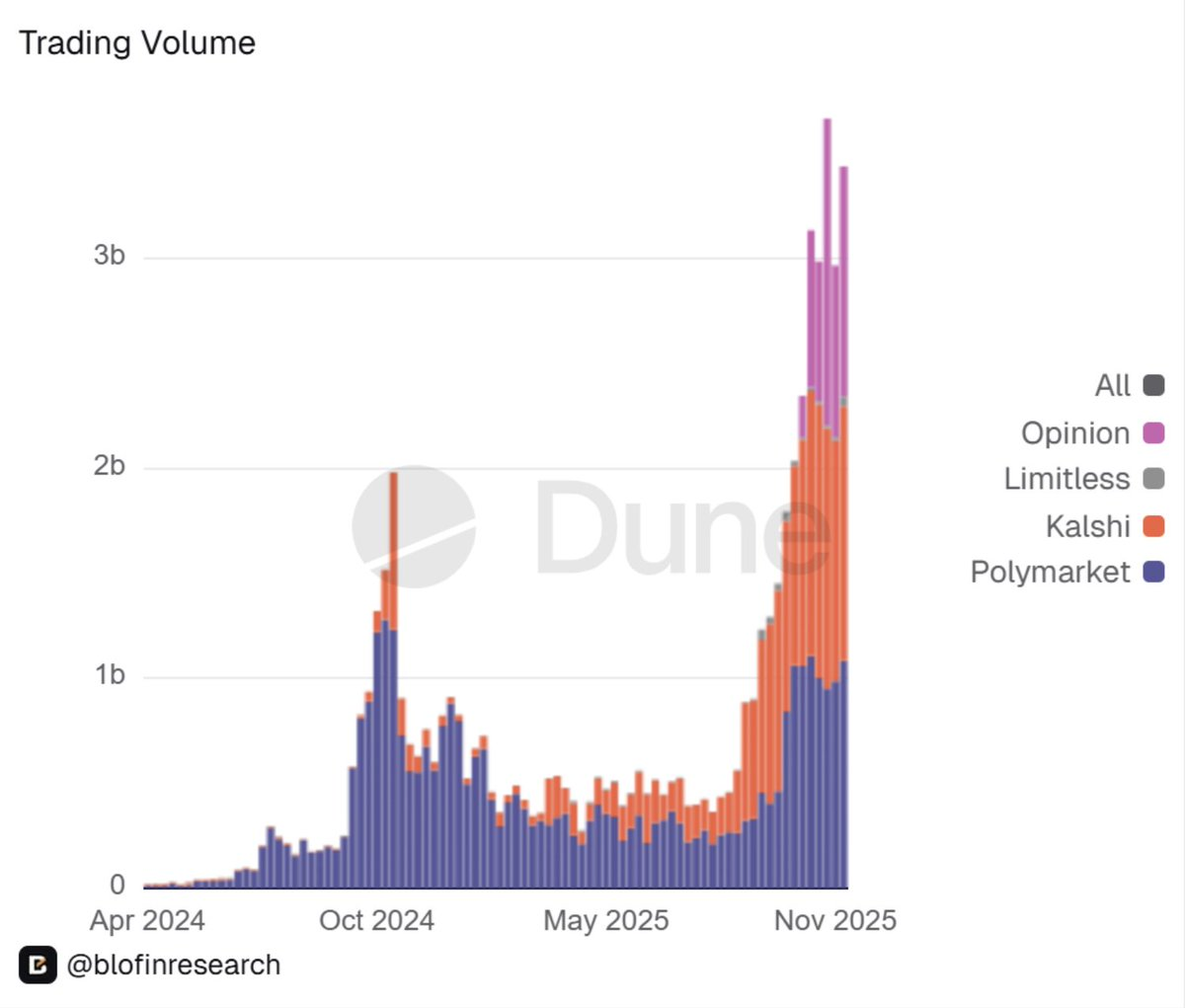

5.Montée en puissance des marchés prédictifs : d’outil marginal à infrastructure financière

Une autre surprise majeure de 2025 est la légitimation officielle des marchés prédictifs.

Longtemps considérés comme des curiosités marginales, les marchés prédictifs s’intègrent désormais progressivement dans l’infrastructure financière. L’ancien leader du secteur, @Polymarket, revient sous une forme régulée sur le marché américain : sa filiale américaine obtient l’approbation de la CFTC comme Designated Contract Market. De plus, selon des rapports, Intercontinental Exchange (ICE) y injecte des milliards de dollars, valorisant la plateforme près de 10 milliards. Les flux de capitaux suivent.

Les marchés prédictifs passent de « niche amusante » à des volumes hebdomadaires de plusieurs milliards, Polymarket traitant à elle seule des centaines de milliards de contrats événementiels en 2025.

Pour moi, cela marque la transition des marchés blockchain d’un statut de « jouet » à celui d’infrastructure financière réelle.

Les plateformes de paris sportifs mainstream, les hedge funds et les gestionnaires natifs DeFi considèrent désormais Polymarket et Kalshi comme des outils prédictifs, non comme des produits de divertissement. Les projets crypto et les DAO commencent aussi à voir ces carnets d’ordres comme des sources de gouvernance en temps réel et de signaux de risque.

Toutefois, cette « arme » DeFi a deux faces. La surveillance réglementaire sera plus stricte, la liquidité reste fortement concentrée sur certains événements, et la corrélation entre « marché prédictif comme signal » et résultats réels n’a pas encore été validée sous stress.

Vers 2026, une chose est claire : les marchés événementiels entrent désormais dans le champ institutionnel, aux côtés des options et des contrats perpétuels. Les portefeuilles devront former une opinion claire sur la question de savoir s'ils doivent – et comment – allouer à ces expositions.

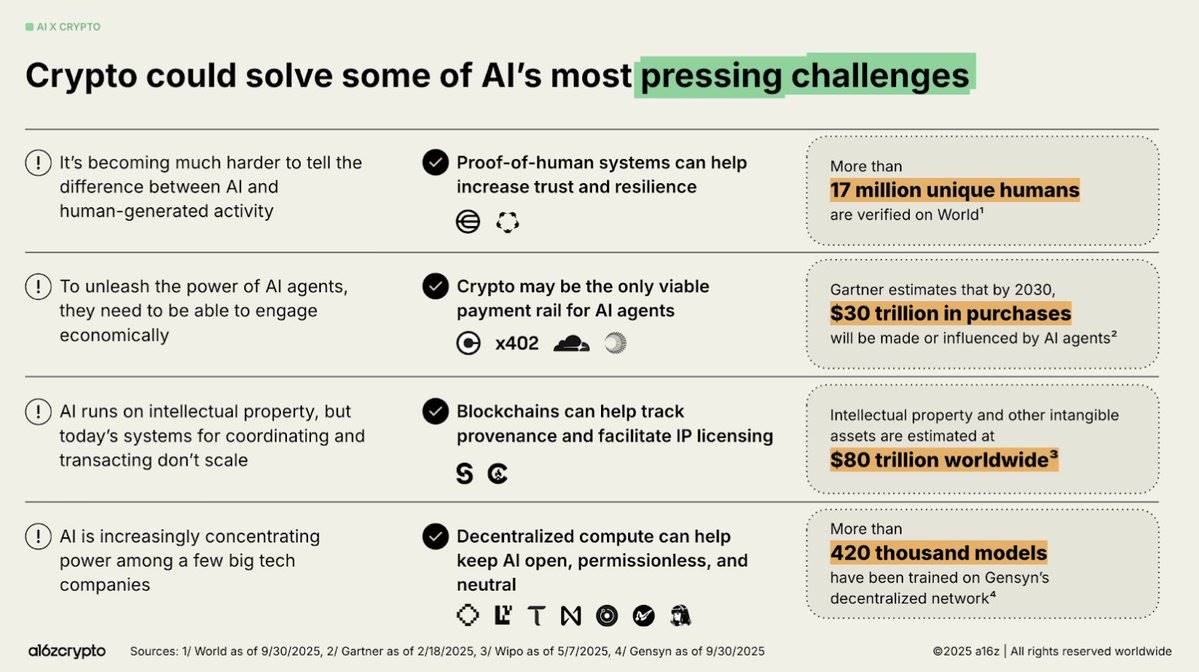

6.Fusion IA & Crypto : du concept bruyant à l’infrastructure concrète

En 2025, la convergence entre IA et crypto passe de la narration tapageuse à des applications structurées et réelles.

Pour moi, trois thèmes définissent cette année :

Premièrement, l’économie des agents (Agentic Economy) passe d’un concept spéculatif à une réalité opérationnelle. Des protocoles comme x402 permettent à des agents IA d’effectuer des transactions autonomes en stablecoin. L’intégration de USDC de Circle, ainsi que l’émergence de cadres d’orchestration, de couches de réputation et de systèmes vérifiables (comme EigenAI et Virtuals), soulignent que des agents IA utiles nécessitent collaboration, pas seulement capacité de raisonnement.

Deuxièmement, l’infrastructure IA décentralisée devient un pilier central du domaine. La mise à jour dynamique de TAO de Bittensor et son halving en décembre le redéfinissent comme le « Bitcoin de l’IA » ; l’abstraction de chaîne de NEAR génère des volumes réels d’exécution d’intentions ; @rendernetwork, ICP et @SentientAGI valident la faisabilité du calcul décentralisé, de la traçabilité des modèles et des réseaux hybrides d’IA. Il est clair que l’infrastructure acquiert une prime, tandis que la valeur du « packaging IA » s’effrite.

Troisièmement, l’intégration verticale utilitaire accélère.

@almanak déploie des stratégies DeFi de type quantitatif via ses groupes d’agents IA, @virtuals_io génère 2,6 millions de dollars de frais sur Base, et les robots, marchés prédictifs et réseaux géospatiaux deviennent des environnements d’agents fiables.

Le passage du « packaging IA » à l’intégration d’agents et de robots vérifiables indique une maturité croissante de l’adéquation produit-marché. Toutefois, l’infrastructure de confiance reste un maillon manquant crucial, et le risque d’hallucination plane toujours sur les transactions autonomes.

Dans l’ensemble, le sentiment de fin 2025 est optimiste sur l’infrastructure, prudent sur l’utilité des agents, et largement partagé : 2026 pourrait être l’année de percée pour une IA blockchain vérifiable et économiquement significative.

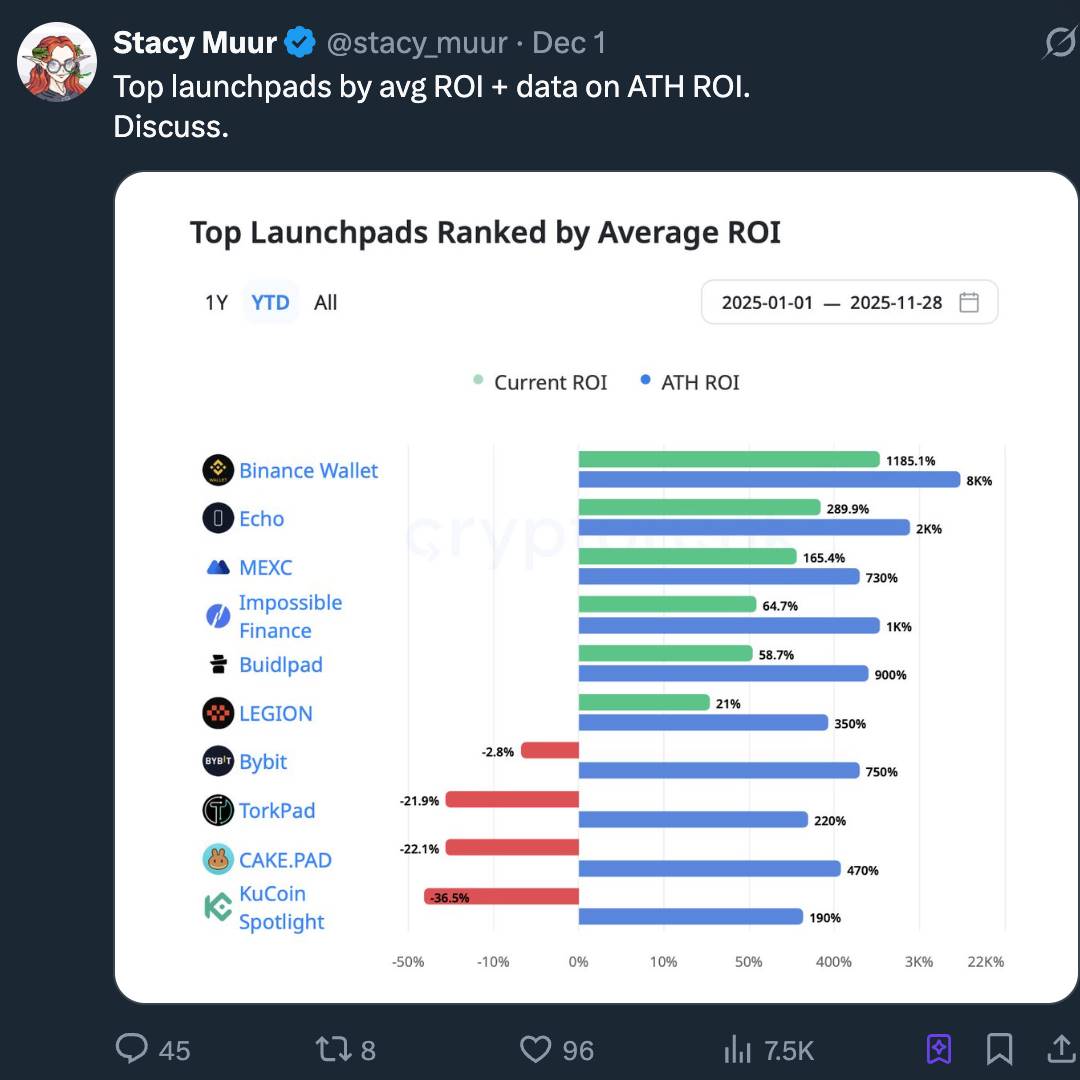

7.Retour des plateformes de lancement : une nouvelle ère du capital de détail

Pour nous, l’engouement pour les plateformes de lancement en 2025 n’est pas un « retour des ICO », mais leur industrialisation. Ce que le marché appelle « ICO 2.0 » est en réalité la maturation de la pile de formation du capital crypto, évoluant progressivement vers des marchés capitalistiques internet (ICM) : un canal de souscription programmable, régulé, disponible 24h/24, et non plus simplement une vente de jetons « loterie ».

Grâce à l’annulation de SAB 121, la réglementation s’est clarifiée, transformant les jetons en instruments financiers dotés de périodes de vesting, de divulgation d’informations et de recours, et non plus en simples objets émis. Des plateformes comme Alignerz intègrent l’équité au niveau du mécanisme : enchères hachées, fenêtres de remboursement, calendriers de vesting basés sur la durée de blocage plutôt que sur des canaux internes. « Pas de dumping par les VC, pas de profits pour les initiés » n’est plus un slogan, mais un choix architectural.

Parallèlement, nous constatons que les plateformes de lancement s’intègrent aux bourses, signe d’un changement structurel : Coinbase, Binance, OKX et Kraken proposent désormais des pipelines de lancement KYC/AML conformes, avec garantie de liquidité et accessibles aux institutions. Les plateformes indépendantes sont poussées à se concentrer sur des niches verticales (jeux, mèmes, infrastructures précoces).

Au niveau narratif, l’IA, les RWAs (actifs réels) et la DePIN (Internet des objets décentralisé) dominent les canaux de lancement, et les plateformes agissent davantage comme des routeurs de narrations que comme des machines à hype. L’histoire réelle est que la crypto construit discrètement une couche ICM capable de soutenir des émissions institutionnelles et des alignements d’intérêts durables, plutôt que de revivre une nostalgie 2017.

8.La non-investissabilité des projets à haute FDV est structurelle

Pendant la majeure partie de 2025, nous avons vu une règle simple être répétée : les projets à haute FDV (valeur entièrement diluée) et faible liquidité sont structurellement non investissables.

De nombreux projets — notamment les nouvelles L1 (blockchains de couche 1), sidechains et jetons de « rendement réel » — entrent sur le marché avec une FDV en milliards et une offre en circulation à un chiffre.

Comme l’a dit un institut de recherche : « Haute FDV, faible liquidité, c’est une bombe à retardement de liquidité » ; toute vente massive par des acheteurs précoces peut anéantir le carnet d’ordres.

Les résultats ne se sont pas fait attendre. Ces jetons grimpent en flèche à leur lancement, puis chutent rapidement avec les déblocages et les sorties des initiés. La célèbre citation de Cobie — « Refuser d’acheter des jetons à FDV gonflée » — est passée d’un mème internet à un cadre d’évaluation des risques. Les market makers élargissent les spreads, les particuliers se retirent, et de nombreux de ces jetons stagnent presque complètement l’année suivante.

À l’inverse, les jetons dotés d’utilité réelle, de mécanismes de contraction ou liés à des flux de trésorerie surpassent largement en performance ceux dont le seul argument de vente est une « haute FDV ».

Je crois que 2025 a durablement redéfini la tolérance des investisseurs à la « théâtralité tokenomique ». La FDV et la liquidité sont désormais perçues comme des contraintes rigides, non comme des notes secondaires. Vers 2026, tout projet dont l’offre de jetons ne peut être absorbée par les carnets d’ordres des bourses sans faire imploser le prix est, en pratique, non investissable.

9.InfoFi : ascension, frénésie et effondrement

Pour moi, la montée et la chute d’InfoFi en 2025 constituent le test cyclique le plus clair de la « tokenisation de l’attention ».

Des plateformes InfoFi comme @KaitoAI, @cookiedotfun, @stayloudio promettaient de rémunérer via des points et jetons le « travail intellectuel » des analystes, créateurs et modérateurs communautaires. Pendant une courte période, ce concept est devenu un thème phare pour les fonds de capital-risque, avec des investissements massifs de Sequoia, Pantera, Spartan, etc.

La surcharge informationnelle dans la crypto et la tendance combinée IA + DeFi ont fait paraître la curation de contenu sur chaîne comme un module fondamental manquant évident.

Toutefois, cette conception qui fait de l’attention l’unité de mesure est une arme à double tranchant : lorsque l’attention devient la métrique principale, la qualité du contenu s’effondre. Des plateformes comme Loud et leurs homologues sont submergées de contenus générés par IA, de fermes de bots et d’alliances d’interactions ; quelques comptes s’approprient la majorité des récompenses, tandis que les utilisateurs de la longue traîne réalisent que les règles du jeu sont contre eux.

Plusieurs jetons ont subi des corrections de 80 à 90 %, voire un effondrement total (par exemple, WAGMI Hub ayant levé une somme à neuf chiffres mais victime d’une grave faille), ce qui a encore entamé la crédibilité du secteur.

La conclusion finale est que les tentatives de première génération d’InfoFi sont structurellement instables. Bien que l’idée centrale — monétiser les signaux crypto de valeur — reste attrayante, les incitations doivent être repensées, fondées sur des contributions vérifiées plutôt que sur des clics.

Je crois qu’en 2026, la prochaine génération de projets tirera les leçons et apportera des améliorations.

10.Le retour de la crypto grand public : un nouveau paradigme piloté par les néobanques

En 2025, le retour de la crypto grand public est de plus en plus vu comme un changement structurel piloté par les néobanques, et non par des applications Web2 locales.

Je pense que ce virage reflète une prise de conscience plus profonde : l’adoption s’accélère quand les utilisateurs entrent via des primitives financières familières (dépôts, rendements), tandis que les rails de règlement, de rendement et de liquidité migrent silencieusement vers la chaîne.

Le résultat est une pile bancaire hybride, où les néobanques masquent les frais de gaz, la garde et la complexité des ponts inter-chaînes, tout en donnant aux utilisateurs un accès direct aux rendements des stablecoins, aux obligations américaines titrisées et aux rails de paiement globaux. Cela crée un entonnoir grand public capable d’attirer des millions d’utilisateurs « plus profondément sur chaîne », sans qu’ils aient à penser comme des experts techniques.

L’opinion dominante dans l’industrie est que les néobanques deviennent progressivement l’interface standard de facto pour la demande crypto grand public.

Des plateformes comme @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards et la carte Metamask incarnent parfaitement cette transformation : elles offrent des canaux de dépôt instantanés, des cartes cashback à 3-4 %, des rendements annuels de 5 à 16 % via des obligations titrisées, et des comptes intelligents auto-gérés, le tout dans un environnement conforme et KYC.

Ces applications profitent du reset réglementaire de 2025, incluant l’annulation de SAB 121, l’établissement d’un cadre pour les stablecoins, et des directives plus claires sur les fonds titrisés. Ces changements réduisent les frictions opérationnelles et élargissent leur marché potentiel dans les économies émergentes, surtout là où les rendements, l’épargne en devises et les virements sont des douleurs concrètes.

11.Normalisation mondiale de la réglementation crypto

Pour moi, 2025 est l’année où la réglementation crypto atteint enfin la normalisation.

Les directives réglementaires conflictuelles se cristallisent désormais en trois modèles identifiables :

-

Modèle européen : incluant la loi MiCA (Markets in Crypto-Assets) et DORA (Digital Operational Resilience Act), avec plus de 50 licences MiCA délivrées, les émetteurs de stablecoins étant considérés comme des institutions de monnaie électronique.

-

Modèle américain : incluant des lois sur les stablecoins comme GENIUS Act, les lignes directrices SEC/CFTC, et le lancement d’ETF Bitcoin en spot.

-

Modèle par assemblage en Asie-Pacifique : comme les règles de réserve complète pour stablecoins à Hong Kong, l’optimisation des licences à Singapour, et l’adoption plus large de la règle de voyage FATF.

Ce n’est pas du vernis, mais une refonte complète des modèles de risque.

Les stablecoins passent du statut de « banques ombres » à celui de quasi-monnaie régulée ; des banques comme Citi et BoA peuvent désormais lancer des essais de cash titrisé sous des règles claires ; des plateformes comme Polymarket peuvent revenir sous la supervision de la CFTC ; les ETF Bitcoin en spot aux États-Unis attirent plus de 35 milliards de dollars de capitaux stables sans risque de survie.

La conformité passe d’un fardeau à une barrière à l’entrée : les institutions dotées d’une solide architecture de regtech, d’un tableau d’actionnaires clair et de réserves auditables bénéficient soudainement de coûts de capital plus bas et d’un accès plus rapide aux institutions.

En 2025, les actifs crypto passent de curiosité grise à objet régulé. Vers 2026, le débat n’est plus « cette industrie a-t-elle le droit d’exister ? », mais « comment mettre en œuvre des structures, divulgations et contrôles de risque précis ? ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News