Interprétation du rapport CoinShares 2026 : Dire adieu à la narration spéculative, bienvenue à l'année inaugurale de l'utilité

TechFlow SélectionTechFlow Sélection

Interprétation du rapport CoinShares 2026 : Dire adieu à la narration spéculative, bienvenue à l'année inaugurale de l'utilité

2026 devrait être l'année où « l'utilité prime » (utility wins), les actifs numériques n'essayant plus de remplacer les systèmes financiers traditionnels, mais plutôt de renforcer et de moderniser les systèmes existants.

Auteur : CoinShares

Traduit par : TechFlow

À la fin de l'année, les rapports annuels de synthèse et de perspectives se succèdent chez les différentes institutions.

Conformément au principe du « trop long, pas lu », nous tentons également un résumé rapide et une synthèse de ces longs rapports.

Ce rapport provient de CoinShare, une société européenne de gestion d'actifs numériques fondée en 2014, basée à Londres, Royaume-Uni, et à Paris, France, avec plus de 6 milliards de dollars d'actifs sous gestion.

Ce rapport de 77 pages intitulé Perspectives 2026 : L’Année où l’Utilité Gagne (Outlook 2026: The Year Utility Wins) couvre des sujets clés tels que les fondements macroéconomiques, la généralisation du bitcoin, l'émergence de la finance hybride, la concurrence entre plateformes de contrats intelligents et l'évolution du cadre réglementaire, tout en analysant en profondeur des domaines spécifiques comme les stablecoins, les actifs tokenisés, les marchés prédictifs, la transformation du minage et le capital-risque.

Voici notre synthèse des points essentiels de ce rapport :

I. Thème central : L’arrivée de l’année de l’utilité

L’année 2025 est une année charnière pour le secteur des actifs numériques, marquée par un nouveau record historique du bitcoin et un passage d'une logique spéculative à une logique axée sur la valeur utilitaire.

L’année 2026 devrait être « l’année où l’utilité gagne » (utility wins), où les actifs numériques ne chercheront plus à remplacer le système financier traditionnel, mais plutôt à l'améliorer et à le moderniser.

L'idée centrale du rapport est que 2025 marque un tournant décisif des actifs numériques, passant d’une croissance tirée par la spéculation à une croissance tirée par la valeur utilitaire, et que 2026 sera une année clé pour l'accélération de cette transition.

Les actifs numériques n'essaient plus de construire un système financier parallèle, mais visent à renforcer et moderniser les systèmes financiers traditionnels existants. L'intégration des blockchains publiques, de la liquidité institutionnelle, des structures de marché réglementées et des cas concrets dans l'économie réelle progresse à un rythme plus rapide que les prévisions les plus optimistes.

II. Fondements macroéconomiques et perspectives de marché

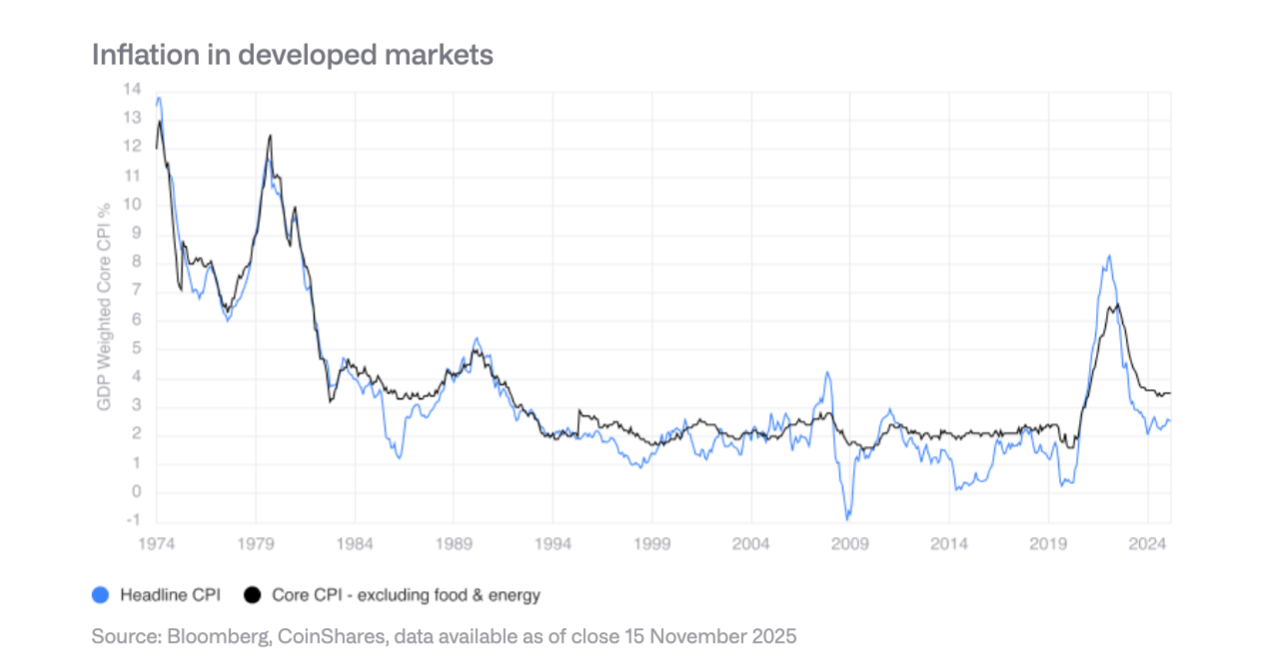

Environnement économique : Un atterrissage en douceur sur une fine couche de glace

-

Prévisions de croissance : En 2026, l’économie pourrait éviter la récession, mais la croissance restera faible et fragile. L’inflation continue de baisser, mais sans détermination ; les perturbations liées aux droits de douane et la restructuration des chaînes d’approvisionnement maintiennent l’inflation sous-jacente à son niveau le plus élevé depuis le début des années 1990.

-

Politique de la Réserve fédérale : Des baisses de taux prudentes sont attendues, avec un taux cible potentiel autour de 3 % intermédiaire, mais le processus sera lent. La Fed garde en mémoire la flambée inflationniste de 2022 et hésite à changer rapidement de cap.

-

Analyse de trois scénarios :

-

Scénario optimiste : Atterrissage en douceur + surprise de productivité, le bitcoin pourrait dépasser les 150 000 dollars

-

Scénario de base : Expansion lente, le bitcoin évoluerait entre 110 000 et 140 000 dollars

-

Scénario baissier : Récession ou stagflation, le bitcoin pourrait chuter entre 70 000 et 100 000 dollars

-

Lent érosion du statut de réserve du dollar

La part du dollar dans les réserves de change mondiales est passée de 70 % en 2000 à environ 55 % aujourd'hui. Les banques centrales des marchés émergents diversifient leurs portefeuilles en augmentant leurs positions en yuans et en or. Cela crée un avantage structurel pour le bitcoin en tant que réserve de valeur non souveraine.

III. Intégration du bitcoin aux États-Unis

En 2025, les États-Unis ont connu plusieurs avancées clés, notamment :

-

L’approbation et le lancement d’ETF spot

-

La formation d’un marché d'options ETF de premier plan

-

La levée des restrictions sur les plans de retraite

-

L’application des règles comptables de juste valeur aux entreprises

-

Le classement du bitcoin comme réserve stratégique par le gouvernement américain

L’adoption institutionnelle en phase initiale

Bien que les obstacles structurels aient été levés, l’adoption réelle reste limitée par les procédures et intermédiaires traditionnels. Les canaux de gestion de patrimoine, les fournisseurs de plans de retraite et les équipes de conformité des entreprises s’adaptent progressivement.

Perspectives pour 2026

Des progrès majeurs sont attendus dans le secteur privé : les quatre grands courtiers ouvrent la configuration des ETF bitcoin, au moins un grand fournisseur de 401(k) autorise la détention de bitcoin, au moins deux sociétés du S&P 500 détiennent du bitcoin, et au moins deux grandes banques de dépôt offrent des services de custody directs.

IV. Risques liés aux mineurs et aux entreprises détenant du bitcoin

Expansion massive de la détention d’actifs par les entreprises

Entre 2024 et 2025, la quantité de bitcoin détenue par les sociétés cotées est passée de 266 000 à 1 048 000 unités, sa valeur totale passant de 11,7 à 90,7 milliards de dollars. Strategy (MSTR) représente 61 % du total, les 10 premières entreprises contrôlant 84 %.

Risques potentiels de vente

Strategy fait face à deux risques majeurs :

-

L’incapacité à financer ses dettes perpétuelles et obligations de trésorerie (flux de trésorerie annuel proche de 680 millions de dollars)

-

Le risque de refinancement (prochaine échéance obligataire en septembre 2028)

Si la valeur nette ajustée (mNAV) approche 1x ou si elle ne peut pas être refinancée à taux zéro, cela pourrait forcer la vente de bitcoins, entraînant un cercle vicieux.

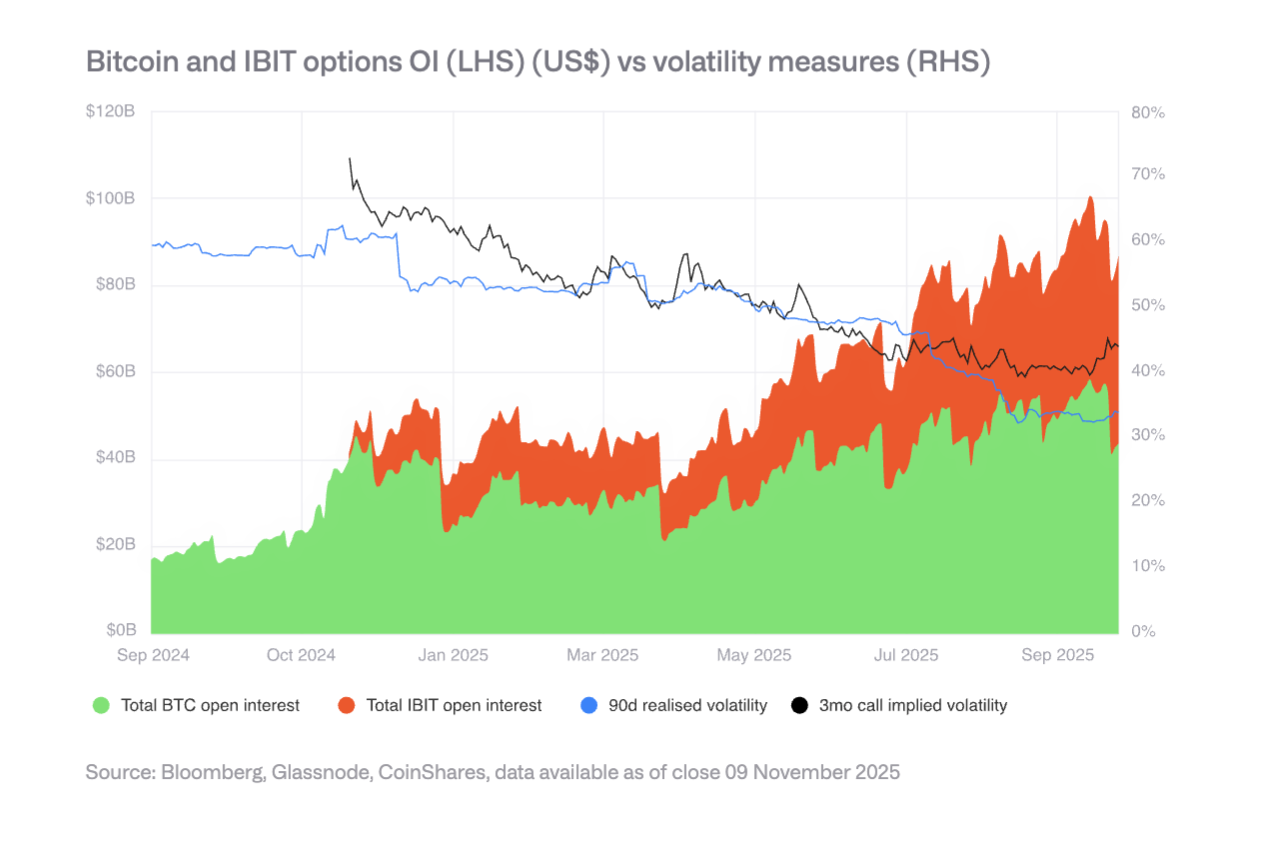

Marché des options et baisse de la volatilité

Le développement du marché des options IBIT a réduit la volatilité du bitcoin, signe de maturité. Toutefois, cette baisse pourrait affaiblir la demande en obligations convertibles, affectant ainsi la capacité d’achat des entreprises. Un point d'inflexion a été observé au printemps 2025.

V. Divergence du paysage réglementaire

UE : La clarté de MiCA

L’Union européenne dispose du cadre juridique le plus complet au monde sur les actifs cryptographiques, couvrant l’émission, la garde, le trading et les stablecoins. Toutefois, en 2025, des limites de coordination sont apparues, certaines autorités nationales pouvant contester le passeport transfrontalier.

États-Unis : Innovation et fragmentation

Les États-Unis reprennent de l’élan grâce à leurs marchés capitalistes profonds et leur écosystème mature de capital-risque, mais la réglementation reste dispersée entre la SEC, la CFTC, la Fed et d'autres organismes. Le projet de loi sur les stablecoins (GENIUS Act) a été adopté, mais sa mise en œuvre est encore en cours.

Asie : Vers une réglementation prudentielle

Hong Kong, le Japon et d'autres régions appliquent progressivement les exigences de capitaux et de liquidité du protocole Bâle III aux crypto-actifs. Singapour maintient un régime d'autorisation basé sur les risques. L’Asie forme un groupe réglementaire plus cohérent, convergeant vers des normes fondées sur les risques et alignées sur celles des banques.

VI. L’émergence de la finance hybride (Hybrid Finance)

Infrastructure et couche de règlement

-

Stablecoins : Marché supérieur à 300 milliards de dollars, Ethereum domine, Solana connaît la croissance la plus rapide. Le GENIUS Act exige que les émetteurs conformes détiennent des réserves en bons du Trésor américain, créant une nouvelle demande pour ces titres.

-

Échanges décentralisés : Volume mensuel supérieur à 600 milliards de dollars, Solana traite jusqu’à 40 milliards de dollars par jour.

Tokenisation des actifs du monde réel (RWA)

La valeur totale des actifs tokenisés est passée de 15 à 35 milliards de dollars début 2025. La tokenisation du crédit privé et des bons du Trésor américain connaît la croissance la plus rapide. Les tokens-or dépassent 1,3 milliard de dollars. Le fonds BUIDL de BlackRock s’est fortement développé, et JPMorgan a lancé JPMD, un dépôt tokenisé sur Base.

Applications génératrices de revenus sur la blockchain

Un nombre croissant de protocoles génèrent des centaines de millions de dollars de revenus annuels distribués aux détenteurs de jetons. Hyperliquid utilise 99 % de ses revenus pour racheter quotidiennement ses jetons, Uniswap et Lido mettent en place des mécanismes similaires. Cela marque une évolution des jetons, passant d’actifs purement spéculatifs à des actifs assimilables à des actions.

VII. Dominance des stablecoins et adoption par les entreprises

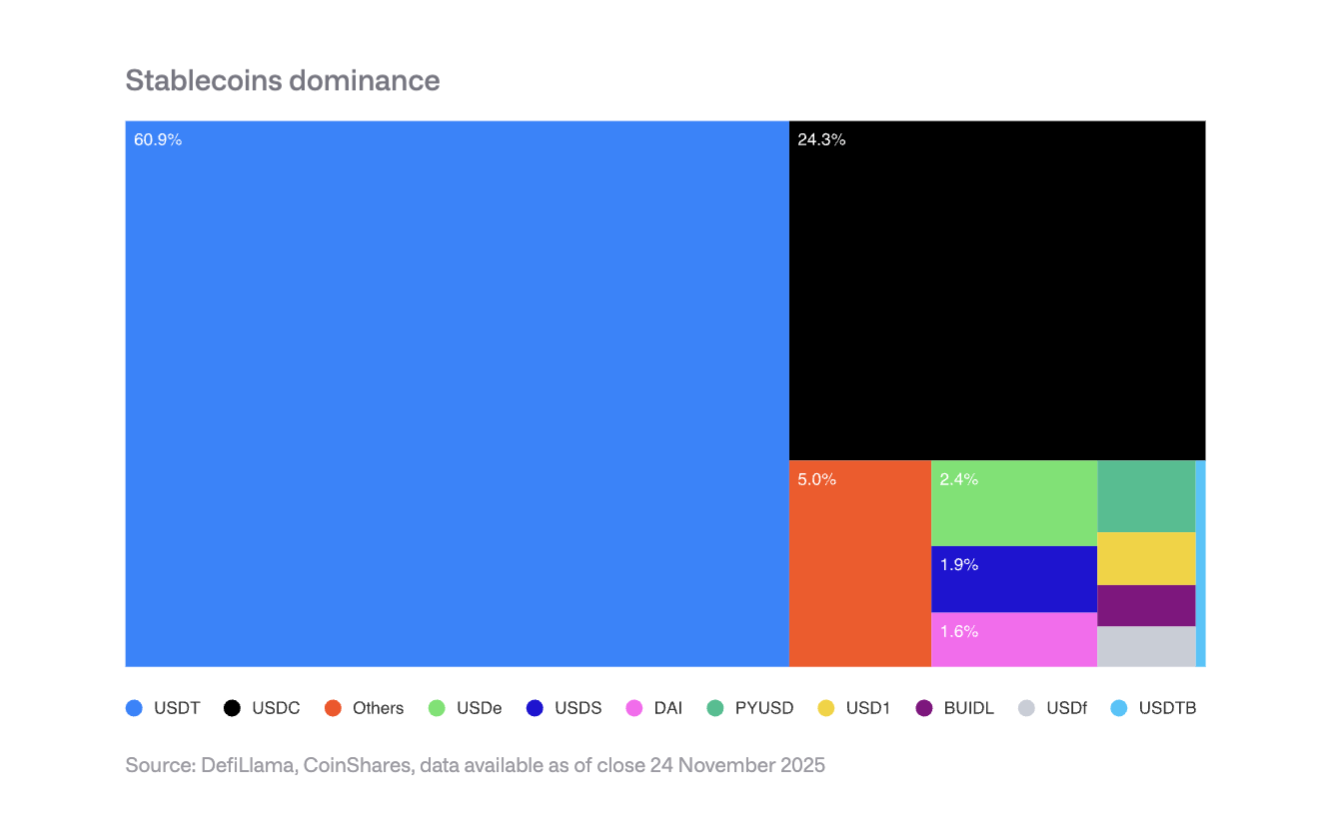

Concentration du marché

Tether (USDT) détient 60 % du marché des stablecoins, Circle (USDC) 25 %. De nouveaux entrants comme PYUSD de PayPal font face à des effets de réseau difficiles à surmonter, peinant à remettre en cause l’oligopole existant.

Perspectives d’adoption par les entreprises en 2026

-

Processeurs de paiement : Visa, Mastercard, Stripe bénéficient d’avantages structurels et peuvent passer au règlement en stablecoins sans modifier l’expérience utilisateur.

-

Banques : JPM Coin de JPMorgan a déjà fait ses preuves, Siemens ayant rapporté des économies de change de 50 %, le temps de règlement passant de jours à secondes.

-

Plateformes e-commerce : Shopify accepte déjà les paiements en USDC, des marchés asiatiques et latino-américains testent des paiements via des fournisseurs de stablecoins.

Impact sur les revenus

Les émetteurs de stablecoins font face au risque de baisse des taux d’intérêt : si la Fed ramène ses taux à 3 %, ils devront émettre 88,7 milliards de dollars supplémentaires de stablecoins pour maintenir leurs revenus courants.

VIII. Analyse de la concurrence entre bourses via le modèle des cinq forces de Porter

-

Concurrents existants : Concurrence intense et croissante, les frais tombant à quelques points de base.

-

Menace de nouveaux entrants : Morgan Stanley E*TRADE, Charles Schwab et autres institutions financières traditionnelles préparent leur entrée, mais dépendront à court terme de partenariats.

-

Pouvoir de négociation des fournisseurs : Les émetteurs de stablecoins (comme Circle) renforcent leur contrôle via Arc Mainnet. L’accord de partage des revenus entre Coinbase et Circle sur USDC est crucial.

-

Pouvoir de négociation des clients : Les clients institutionnels représentent plus de 80 % du volume de Coinbase, disposant d’un fort pouvoir de négociation. Les utilisateurs particuliers sont sensibles aux prix.

-

Menace des substituts : Les DEX comme Hyperliquid, les marchés prédictifs comme Polymarket, et les produits dérivés crypto de CME constituent une concurrence.

Une accélération de l’intégration sectorielle est attendue en 2026, avec des fusions-acquisitions entre bourses et grandes banques pour acquérir clients, licences et infrastructures.

IX. Concurrence entre plateformes de contrats intelligents

Ethereum : Du bac à sable à l’infrastructure institutionnelle

Ethereum étend ses capacités via la feuille de route Rollup-centric, le débit des Layer-2 passant de 200 TPS à 4800 TPS en un an. Les validateurs poussent à augmenter la limite de gaz de la couche de base. Les ETF spot sur ethereum attirent environ 13 milliards de dollars de flux.

Dans le domaine de la tokenisation institutionnelle, les fonds BUIDL de BlackRock et JPMD de JPMorgan illustrent le potentiel d'Ethereum comme plateforme institutionnelle.

Solana : Paradigme haute performance

Solana se distingue par son environnement d’exécution monolithique hautement optimisé, représentant environ 7 % de la TVL totale en DeFi. Son offre de stablecoins dépasse 12 milliards de dollars (contre 1,8 milliard en janvier 2024), ses projets RWA s’étendent, et BUIDL de BlackRock est passé de 25 à 250 millions de dollars depuis septembre.

Les mises à jour techniques incluent le client Firedancer et le réseau de communication de validation DoubleZero. L’ETF spot lancé le 28 octobre a attiré 382 millions de dollars de flux nets.

Autres blockchains haute performance

Sui, Aptos, Sei, Monad, Hyperliquid et d’autres nouvelles blockchains de première couche rivalisent par différenciation architecturale. Hyperliquid se concentre sur le trading de dérivés, générant plus d’un tiers des revenus blockchain. Toutefois, le marché est très fragmenté, l’interopérabilité EVM devenant un avantage concurrentiel.

X. Transformation du minage vers le HPC (Calcul Haute Performance)

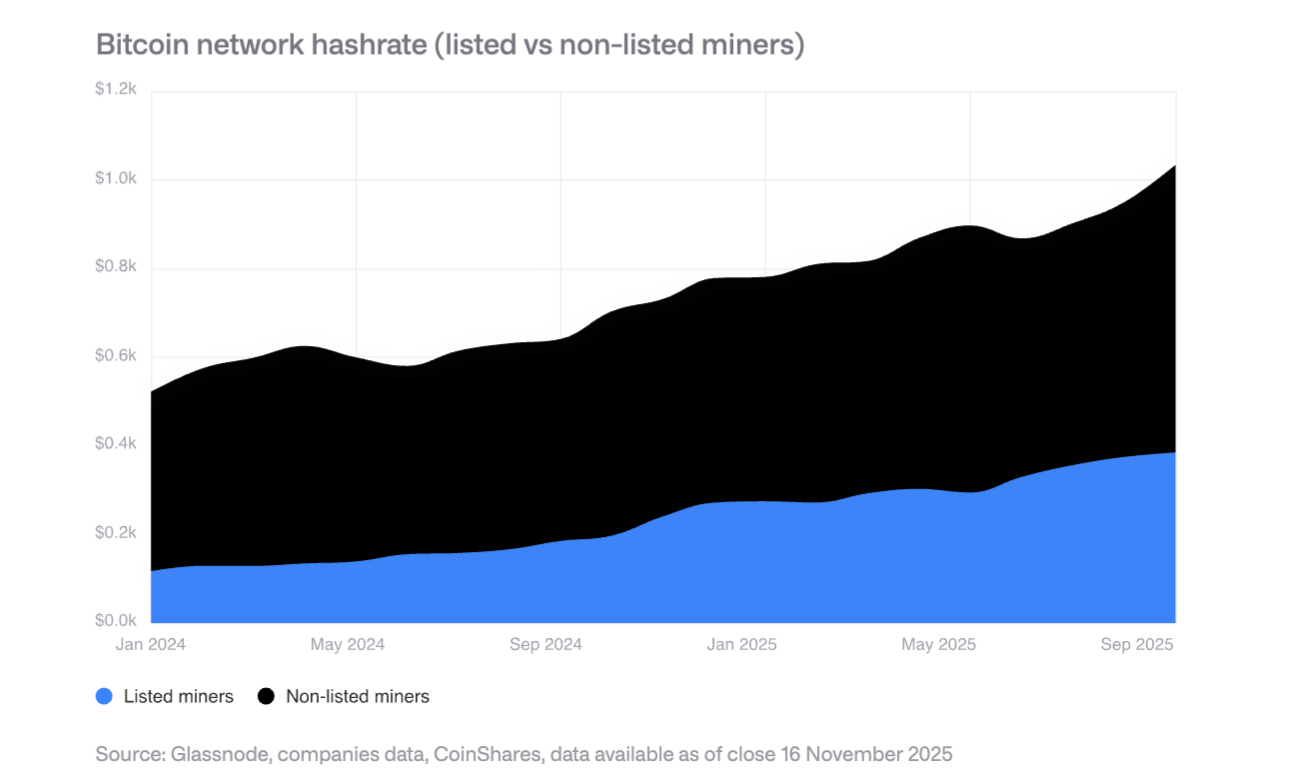

Expansion en 2025

La puissance de calcul des mineurs cotés a augmenté de 110 EH/s, principalement portée par Bitdeer, HIVE Digital et Iris Energy.

Transition vers le HPC

Les mineurs ont annoncé des contrats HPC d’une valeur totale de 65 milliards de dollars. D’ici fin 2026, la part des revenus du minage de bitcoin devrait chuter de 85 % à moins de 20 %. La marge opérationnelle du HPC atteint 80-90 %.

Futurs modèles d’exploitation minière

Le minage futur devrait être dominé par : les fabricants d’ASIC, le minage modulaire, le minage intermittent (coexistant avec le HPC) et le minage par les États souverains. À long terme, le minage pourrait revenir à une forme plus petite et décentralisée.

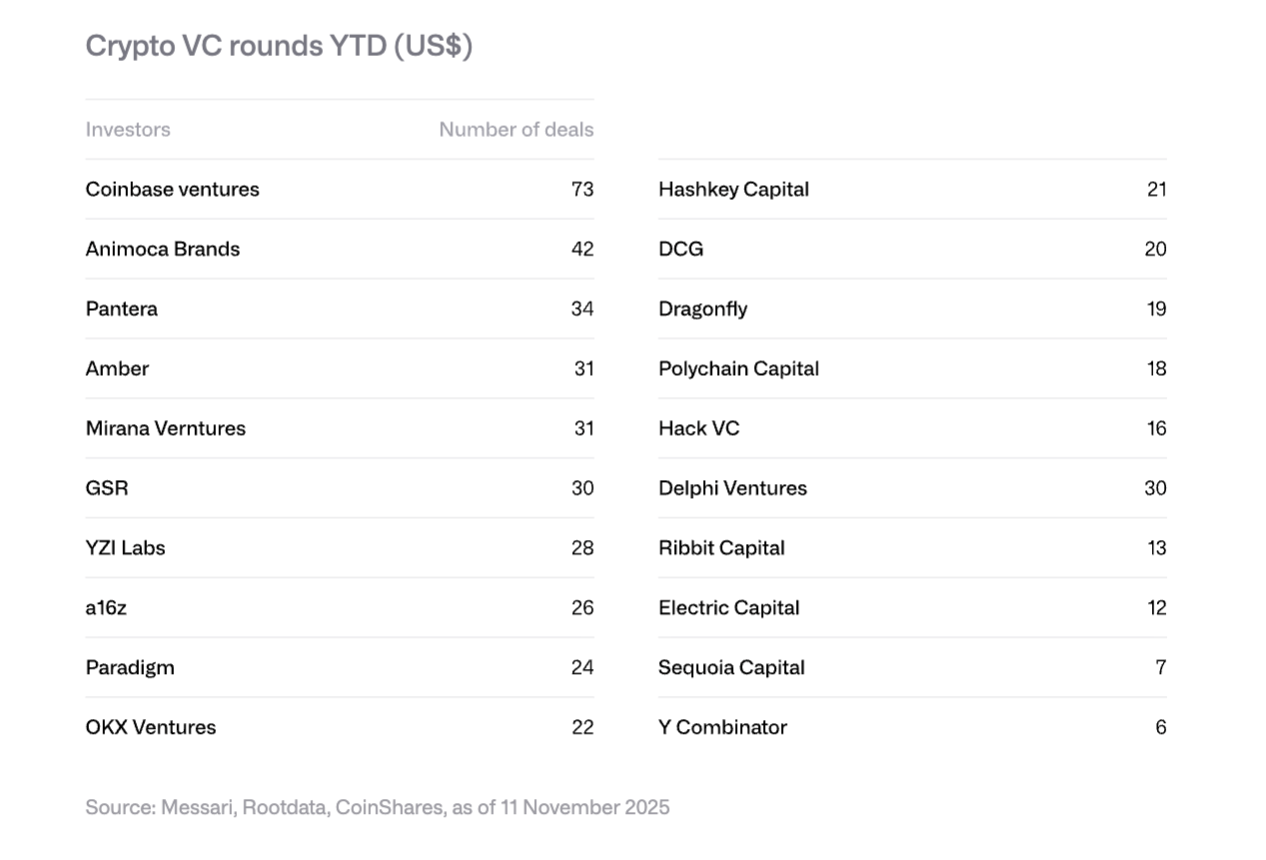

XI. Tendances du capital-risque

Reprise en 2025

Le financement en capital-risque crypto a atteint 18,8 milliards de dollars, dépassant le total de 2024 (16,5 milliards). Cette hausse est portée par de gros deals : Polymarket a levé 2 milliards (ICE), Tempo de Stripe 500 millions, Kalshi 300 millions.

Quatre tendances majeures pour 2026

-

Tokenisation des RWA : L’entrée en bourse SPAC de Securitize, le tour de table A de 50 millions de dollars d’Agora montrent l’intérêt institutionnel.

-

Combinaison IA et crypto : Applications telles que les agents IA et les interfaces de trading en langage naturel s’accélèrent.

-

Plateformes d’investissement grand public : Echo (racheté par Coinbase pour 375 millions), Legion et d'autres plateformes décentralisées d’investissement angel émergent.

-

Infrastructure bitcoin : Les projets liés aux Layer-2 et au réseau Lightning attirent l’attention.

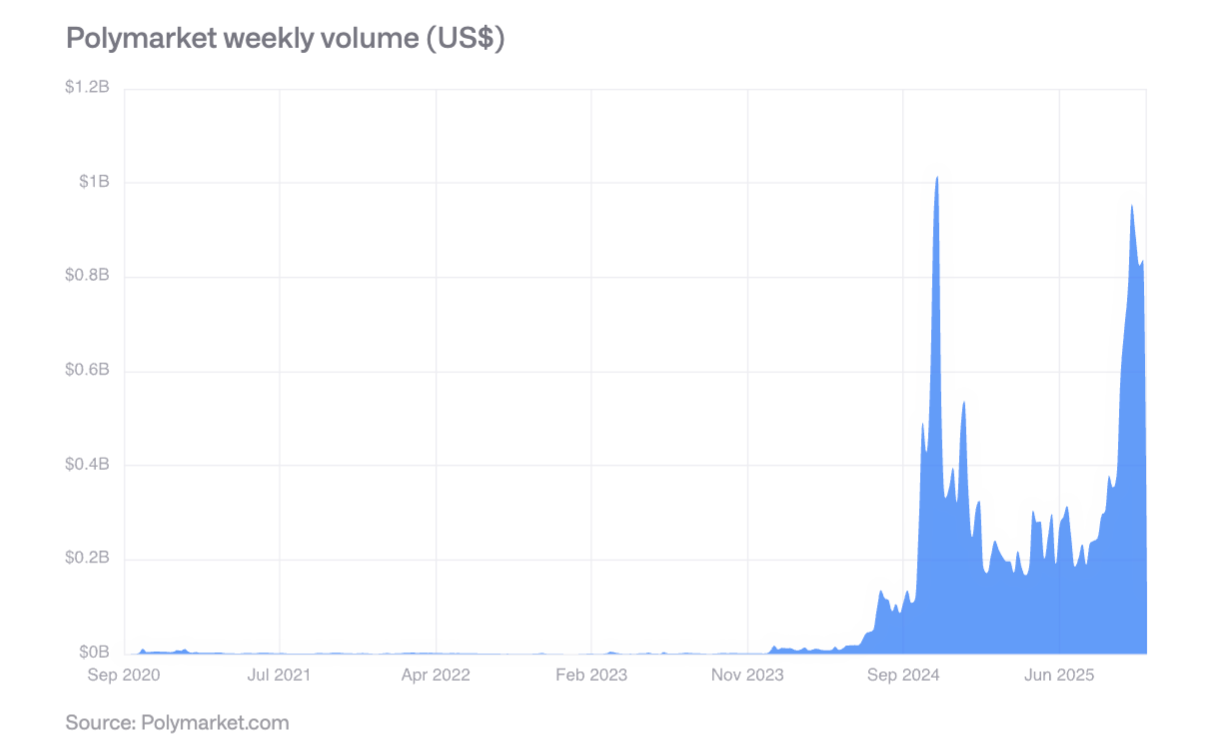

XII. L’essor des marchés prédictifs

Polymarket a dépassé les 800 millions de dollars de volume hebdomadaire pendant l’élection présidentielle américaine de 2024, et son activité reste forte après l’élection. Sa précision prédictive est confirmée : les événements estimés à 60 % se produisent environ 60 % du temps, ceux à 80 % entre 77 et 82 %.

En octobre 2025, ICE a effectué un investissement stratégique jusqu’à 2 milliards de dollars dans Polymarket, signe de reconnaissance par les institutions financières traditionnelles. Le volume hebdomadaire pourrait dépasser 2 milliards de dollars en 2026.

XIII. Conclusions clés

-

Accélération de la maturité : Les actifs numériques passent d’une croissance spéculative à une croissance basée sur l’utilité et les flux de trésorerie, les jetons ressemblant de plus en plus à des actions.

-

Montée de la finance hybride : L’intégration entre blockchains publiques et systèmes financiers traditionnels n’est plus théorique, mais visible grâce à la forte croissance des stablecoins, des actifs tokenisés et des applications sur chaîne.

-

Clarté réglementaire accrue : Le GENIUS Act aux États-Unis, MiCA en UE, et les cadres prudents en Asie posent les bases de l’adoption institutionnelle.

-

Adoption institutionnelle progressive : Bien que les obstacles structurels soient levés, l’adoption réelle prendra des années. 2026 sera une année de progrès incrémentiels dans le secteur privé.

-

Réorganisation de la concurrence : Ethereum conserve sa position dominante mais fait face à la concurrence de blockchains haute performance comme Solana, l’interopérabilité EVM devenant un avantage clé.

-

Risques et opportunités combinés : La concentration élevée de détention par les entreprises crée un risque de vente, mais les nouveaux domaines comme la tokenisation institutionnelle, l’adoption des stablecoins et les marchés prédictifs offrent un fort potentiel de croissance.

Dans l’ensemble, 2026 sera une année clé où les actifs numériques passent de la périphérie au cœur, de la spéculation à l’utilité, et de la fragmentation à l’intégration.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News