Pourquoi l'environnement macroéconomique actuel est-il favorable aux actifs risqués ?

TechFlow SélectionTechFlow Sélection

Pourquoi l'environnement macroéconomique actuel est-il favorable aux actifs risqués ?

À court terme, risques d'actifs risqués haussiers, mais à long terme, il faut rester vigilant face aux risques structurels liés à la dette souveraine, à la crise démographique et à la reconfiguration géopolitique.

Rédaction : arndxt_xo

Traduction : AididiaoJP, Foresight News

En un mot : je suis favorable aux actifs risqués à court terme, car les dépenses en capital liées à l'IA, la consommation portée par les ménages aisés et une croissance nominale encore élevée sont structurellement favorables aux bénéfices des entreprises.

Plus simplement : lorsque le coût de l'emprunt baisse, les « actifs risqués » ont tendance à bien performer.

Cependant, je nourris de profonds doutes quant au récit que nous construisons aujourd'hui sur ce que tout cela signifie pour la décennie à venir :

-

Les problèmes de dette souveraine ne pourront être résolus sans une combinaison d'inflation, de répression financière ou d'événements imprévus.

-

Le taux de fécondité et la structure démographique limiteront silencieusement la croissance économique réelle et amplifieront progressivement les risques politiques.

-

L'Asie, en particulier la Chine, deviendra de plus en plus le centre des opportunités et des risques extrêmes.

Ainsi, la tendance se poursuit : continuez à détenir ces moteurs de profit. Mais construisez un portefeuille en reconnaissant que la route vers l'ajustement monétaire et démographique sera semée d'embûches, loin d'être linéaire.

L’illusion du consensus

Si vous ne lisiez que les analyses des grandes institutions, vous penseriez vivre dans le monde macroéconomique parfait :

Une « croissance résiliente », une inflation qui rejoint progressivement l'objectif, l'intelligence artificielle comme vent porteur à long terme, et l'Asie comme nouveau moteur de diversification.

La dernière perspective du HSBC pour le premier trimestre 2026 illustre clairement ce consensus : rester investi dans la hausse boursière, surpondérer la technologie et les services de communication, miser sur les gagnants de l'IA et les marchés asiatiques, verrouiller les rendements des obligations investment grade, et lisser la volatilité via des stratégies alternatives et multi-actifs.

J'adhère partiellement à cette vision. Mais si vous vous arrêtez là, vous manquez l'histoire véritablement importante.

Sous la surface, la réalité est la suivante :

-

Un cycle des bénéfices fortement propulsé par les dépenses en capital IA, bien plus puissant qu'on ne le pense.

-

Un mécanisme de transmission de la politique monétaire partiellement défaillant, en raison du poids énorme de la dette publique inscrite sur les bilans privés.

-

Des bombes à retardement structurelles – dette souveraine, effondrement du taux de fécondité, reconfiguration géopolitique – négligeables pour le trimestre en cours, mais cruciales pour comprendre ce que seront les « actifs risqués » dans dix ans.

Cet article est ma tentative de concilier ces deux mondes : celui d'une histoire lisse et facile à vendre de « résilience », et celui d'une réalité macroéconomique chaotique, complexe et dépendante du chemin suivi.

1. Le consensus du marché

Commençons par la vision dominante chez les investisseurs institutionnels.

Leur logique est simple :

-

La hausse boursière se poursuit, mais avec une volatilité accrue.

-

Diversifier les styles sectoriels : surpondérer la technologie et les communications, tout en incluant les services publics (demande électrique), l'industrie et les valeurs financières pour assurer valeur et diversification.

-

Utiliser des investissements alternatifs et des stratégies multi-actifs pour faire face aux baisses – par exemple l'or, les hedge funds, le crédit privé/actionnariats privés, les infrastructures et les stratégies de volatilité.

Mettre l'accent sur les opportunités de rendement :

-

Étant donné que les écarts sont déjà étroits, transférer les capitaux des obligations à haut rendement vers les obligations investment grade.

-

Accroître les obligations d'entreprises en devise forte des marchés émergents ainsi que les obligations en monnaie locale pour capter les écarts de taux et des rendements faiblement corrélés aux actions.

-

Exploiter les infrastructures et les stratégies de volatilité comme sources de rendement de couverture contre l'inflation.

Faire de l'Asie le cœur de la diversification :

-

Surpondérer la Chine, Hong Kong, le Japon, Singapour et la Corée du Sud.

-

Thématiques clés : frénésie des centres de données en Asie, entreprises innovantes leaders en Chine, amélioration du retour aux actionnaires en Asie via rachats d'actions/dividendes/fusions-acquisitions, et obligations de qualité supérieure en Asie.

En matière de revenu fixe, ils affichent une préférence claire pour :

-

Les obligations d'entreprise investment grade mondiales, offrant des écarts attractifs et la possibilité de verrouiller des rendements avant toute baisse des taux directeurs.

-

Les obligations en monnaie locale des marchés émergents, pour leurs écarts de taux, gains potentiels de change et faible corrélation avec les actions.

-

Une légère sous-pondération des obligations à haut rendement mondiales, en raison de valorisations élevées et de risques de crédit individuels.

C'est la configuration typique de fin de cycle, mais sans signal de fin : suivre la tendance, diversifier, laisser l'Asie, l'IA et les stratégies de rendement piloter votre portefeuille.

Pour les 6 à 12 prochains mois, cette stratégie me semble globalement correcte. Le problème est que la plupart des analyses macro s'arrêtent là, alors que c'est précisément là que commencent les véritables risques.

2. Les fissures sous la surface

Macroscopiquement parlant :

-

La croissance nominale des dépenses aux États-Unis est d'environ 4 à 5 %, soutenant directement les revenus des entreprises.

-

Mais la question cruciale est : qui consomme ? D'où vient l'argent ?

Se concentrer uniquement sur la baisse du taux d'épargne (« les consommateurs n'ont plus d'argent ») manque totalement le sujet. Si les ménages aisés utilisent leurs économies, augmentent leur endettement ou réalisent des gains sur actifs, ils peuvent continuer à consommer même si la croissance salariale ralentit et le marché du travail faiblit. La partie excédantaire de la consommation par rapport aux revenus est soutenue par le bilan (la richesse), et non par le compte de résultat (le revenu courant).

Cela signifie qu'une grande part de la demande marginale provient de ménages riches aux bilans solides, plutôt que d'une croissance réelle généralisée des revenus.

C’est pourquoi les données semblent si contradictoires :

-

La consommation globale reste robuste.

-

Le marché du travail s'affaiblit progressivement, surtout pour les emplois peu qualifiés.

-

Les inégalités de revenus et de patrimoine s'accentuent, renforçant davantage ce schéma.

C’est ici que je diverge du récit dominant de la « résilience ». La solidité apparente des agrégats macroéconomiques tient au fait qu'ils sont de plus en plus dominés par une minorité aux extrémités supérieures des revenus, de la richesse et de l'accès au capital.

Pour la bourse, c'est toujours positif (les profits se moquent que les revenus viennent d’un riche ou de dix pauvres). Mais pour la stabilité sociale, l’environnement politique et la croissance à long terme, c’est un risque latent en combustion lente.

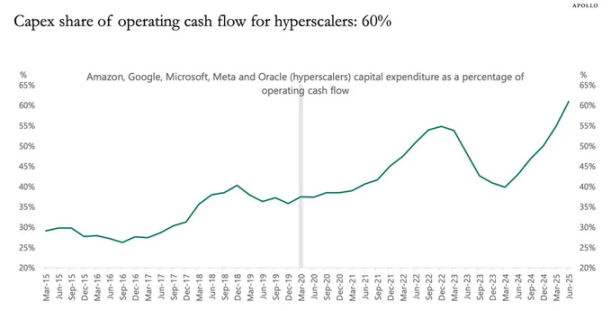

3. L’effet stimulant des dépenses en capital IA

La dynamique actuellement la plus sous-estimée est celle des dépenses en capital liées à l'IA et leur impact sur les bénéfices.

En résumé :

-

Un investissement constitue le revenu d'autrui aujourd'hui.

-

Les coûts associés (amortissements) apparaissent lentement sur plusieurs années.

Ainsi, lorsque les mégadonnées IA et les entreprises connexes augmentent fortement leurs investissements totaux (par exemple de 20 %) :

-

Les revenus et bénéfices bénéficient d'un coup de pouce important et immédiat.

-

Les amortissements augmentent progressivement dans le temps, environ au rythme de l'inflation.

-

Les données montrent que l'investissement total net d'amortissement est l'indicateur unique le plus pertinent pour expliquer les bénéfices à tout moment.

Cela conduit à une conclusion très simple, mais différente du consensus : tant que la vague des dépenses en capital IA se poursuit, elle exerce un effet stimulant sur le cycle économique et maximise les bénéfices des entreprises.

Ne tentez pas d'arrêter ce train.

Cela correspond bien à la surpondération du secteur technologique par HSBC et à son thème d'« écosystème IA en évolution », anticipant fondamentalement la même logique de profit, même si formulée différemment.

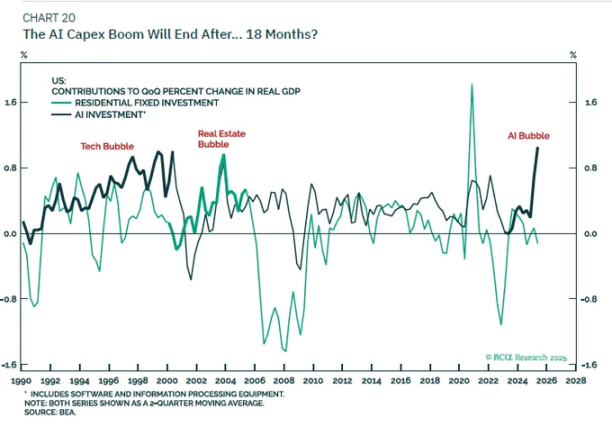

Ce qui me paraît plus douteux, c'est le récit sur ses effets à long terme :

Je ne crois pas que les seules dépenses en capital IA puissent nous faire entrer dans une nouvelle ère de croissance du PIB réel à 6 %.

Dès que la fenêtre de financement par les flux de trésorerie libre se referme et que les bilans atteignent saturation, les investissements ralentiront.

Quand les amortissements rattraperont progressivement les investissements, cet effet de « stimulation des bénéfices » disparaîtra ; nous reviendrons alors vers la tendance sous-jacente composée de la croissance démographique et de la productivité, qui n'est pas élevée dans les pays développés.

Ma position est donc la suivante :

-

Tactiquement : tant que les données d'investissement total continuent de grimper, rester optimiste sur les bénéficiaires des dépenses en capital IA (puces, infrastructures des centres de données, réseau électrique, logiciels de niche, etc.).

-

Stratégiquement : considérer cela comme une embellie cyclique des bénéfices, et non comme un réajustement permanent du taux de croissance tendanciel.

4. Obligations, liquidité et mécanisme de transmission semi-défaillant

Ici, les choses deviennent un peu étranges.

Historiquement, une hausse de 500 points de base aurait gravement affecté le revenu net d'intérêts du secteur privé. Aujourd'hui, des milliers de milliards de dette publique figurent comme actifs sûrs sur les bilans privés, ce qui déforme cette relation :

-

Un taux d'intérêt plus élevé signifie des revenus d'intérêts plus élevés pour les détenteurs d'obligations d'État et de réserves.

-

Beaucoup d'entreprises et de ménages ont des dettes à taux fixes (notamment les prêts hypothécaires).

-

Résultat final : la charge nette d'intérêts du secteur privé ne s'est pas détériorée comme prévu par les modèles macroéconomiques.

Nous sommes donc confrontés à :

-

Une Réserve fédérale coincée entre deux feux : une inflation toujours supérieure à l'objectif, et des indicateurs du marché du travail qui faiblissent.

-

Un marché obligataire très volatil : la meilleure stratégie cette année a été le retour à la moyenne sur les obligations, acheter après les ventes de panique, vendre après les hausses rapides, car l'environnement macro n'a jamais pu se clarifier autour d'une tendance nette de « baisse massive des taux » ou de « nouvelles hausses ».

Concernant la « liquidité », mon avis est direct :

-

Le bilan de la Réserve fédérale ressemble désormais davantage à un outil narratif ; ses variations nettes sont trop lentes et trop petites par rapport à l'ensemble du système financier pour constituer un signal efficace de trading.

-

Les véritables changements de liquidité se produisent sur les bilans du secteur privé et sur le marché des pensions : qui emprunte, qui prête, et à quel écart de taux.

5. Dette, démographie et l’ombre chinoise à long terme

Dette souveraine : la fin est connue, le chemin ne l’est pas

La question de la dette souveraine internationale est le grand sujet macroéconomique de notre époque, et tout le monde sait que la « solution » consiste à :

Par la dépréciation monétaire (inflation), ramener le ratio dette/PIB à un niveau contrôlable.

Ce qui reste incertain, c’est le chemin :

Répression financière ordonnée :

-

Maintenir une croissance nominale > taux d’intérêt nominal,

-

Tolérer une inflation légèrement supérieure à l’objectif,

-

Éroder lentement le fardeau réel de la dette.

Crise chaotique :

-

Panique des marchés face à une trajectoire budgétaire incontrôlée.

-

Sursaut brutal de la prime de terme.

-

Crise monétaire dans les États souverains les plus faibles.

Plus tôt cette année, lorsque les marchés, inquiets du déficit, ont fait bondir le rendement des obligations d'État américaines à long terme, nous avons eu un avant-goût de ce scénario. HSBC lui-même note que le récit sur la « détérioration de la trajectoire budgétaire » a culminé pendant les discussions budgétaires, puis s'est atténué avec le recentrage de la Fed sur la croissance.

À mon sens, ce feuilleton est loin d'être terminé.

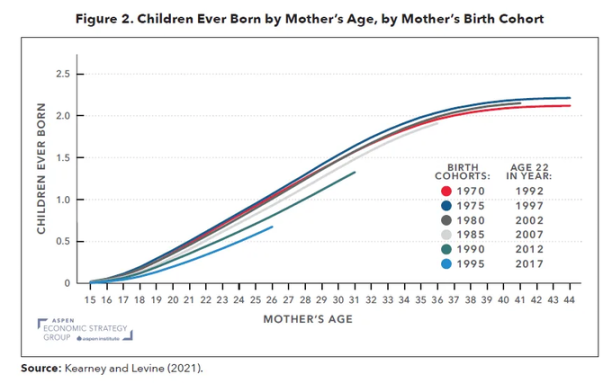

Fécondité : crise macroéconomique au ralenti

Le taux de fécondité mondial est tombé en dessous du seuil de remplacement. Ce n'est plus seulement un problème européen et est-asiatique, il touche maintenant l'Iran, la Turquie, et commence à s'étendre à certaines régions d'Afrique. Il s'agit en réalité d'un choc macroéconomique profond masqué par les statistiques démographiques.

Un faible taux de fécondité signifie :

-

Un ratio de dépendance accru (proportion plus élevée de personnes à charge).

-

Un potentiel de croissance économique réel à long terme plus bas.

-

Des tensions sociales et politiques durables dues à un retour sur le capital durablement supérieur à la croissance salariale.

Quand on combine les dépenses en capital IA (un choc d'intensification du capital) et la baisse de la fécondité (un choc de l'offre de main-d'œuvre),

on obtient un monde où :

-

Les propriétaires de capital se portent très bien sur le plan nominal.

-

Les systèmes politiques deviennent plus instables.

-

La politique monétaire est prise au piège : elle doit soutenir la croissance, tout en évitant une spirale inflationniste salaires-prix quand les travailleurs retrouvent un pouvoir de négociation.

Cela n'apparaîtra jamais dans les diapositives de perspectives annuelles des institutions, mais pour un horizon de 5 à 15 ans en matière d'allocation d'actifs, c'est absolument crucial.

Chine : la variable ignorée

La vision d'HSBC sur l'Asie est optimiste : innovation portée par la politique, potentiel de l'IA et du cloud computing, réformes de gouvernance, retour sur entreprise accru, valorisations attractives, et vents favorables liés aux baisses générales des taux en Asie.

Mon point de vue est le suivant :

-

Sur un horizon de 5 à 10 ans, le risque de ne pas avoir du tout exposé à la Chine et à l'Asie du Nord dépasse celui d'une exposition modérée.

-

Sur un horizon de 1 à 3 ans, le principal risque n'est pas fondamental, mais politique et géopolitique (sanctions, restrictions à l'exportation, contrôles sur les flux de capitaux).

On peut envisager d'allouer simultanément à des actifs liés à l'IA chinoise, aux semi-conducteurs, aux infrastructures des centres de données, ainsi qu'à des obligations de crédit de qualité élevée à haut dividende, mais il faut calibrer l'exposition selon un budget explicite de risque politique, et non uniquement sur la base des ratios de Sharpe historiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News