Canada abolit la taxe carbone sur les carburants, les sociétés minières de cryptomonnaies font face à une nouvelle donne en matière de coûts énergétiques

TechFlow SélectionTechFlow Sélection

Canada abolit la taxe carbone sur les carburants, les sociétés minières de cryptomonnaies font face à une nouvelle donne en matière de coûts énergétiques

Pour les entreprises minières de cryptomonnaies fortement dépendantes de l'électricité, cela marque le début officiel d'un jeu de coûts bien plus complexe.

Rédaction : TaxDAO

Introduction

Le 1er avril 2025, le gouvernement fédéral canadien a annoncé l'abolition officielle de la taxe carbone sur les combustibles, une décision ayant provoqué un grand bouleversement dans les secteurs énergivores tels que l'énergie, la fabrication et l'extraction minière cryptographique. En apparence, cette mesure semblait alléger la charge fiscale des entreprises, suscitant des applaudissements face à ce bénéfice fiscal. Toutefois, une analyse approfondie révèle que loin de relâcher ses contraintes carbone, le Canada resserre discrètement sa réglementation au niveau industriel, en ciblant plus précisément les installations à forte émission. Pour les entreprises minières cryptographiques hautement dépendantes de l'électricité, cela marque le début d'une compétition beaucoup plus complexe en matière de coûts.

1 Changement de politique : suppression de la « taxe carbone sur les combustibles », mais pas du prix du carbone

Pour comprendre l’impact réel de ce changement, il faut revenir à la logique fondamentale de la tarification carbone au Canada. Conformément à la Loi fédérale sur la tarification de la pollution par les gaz à effet de serre, le système canadien de taxation carbone repose sur deux piliers principaux : d’une part, la redevance fédérale sur les combustibles (Fuel Charge) destinée aux consommateurs finaux et aux petites entreprises ; d’autre part, le Système de tarification fondé sur la production (Output-Based Pricing System, OBPS), qui s’applique aux grandes installations industrielles. Ce dernier vise précisément à imposer un coût carbone tout en protégeant les industries intensives en énergie contre les chocs directs de la concurrence internationale.

L’abolition de la taxe carbone sur les combustibles signifie uniquement une atténuation de la pression fiscale au niveau de la vente au détail, tandis que le prix carbone applicable aux utilisateurs industriels importants, comme les entreprises minières, continue de grimper. Selon le plan fédéral, ce prix augmentera chaque année de 15 dollars canadiens par tonne d’équivalent dioxyde de carbone (CO₂e) entre 2023 et 2030, pour atteindre un objectif final de 170 dollars canadiens par tonne. La stratégie canadienne de réduction des émissions n’a pas changé : les coûts croissants liés à la conformité seront inévitablement transmis aux consommateurs via les prix de l’énergie.

2 Hausse continue du prix du carbone : une inflation pour les industries intensives en énergie

D’un point de vue structurel, l’effet réel du prix carbone ne se manifeste pas sous la forme d’une simple « taxe sur les émissions », mais est efficacement transmis à travers la chaîne du prix de l’électricité. Il convient de noter que les producteurs d’électricité ne paient pas pour toutes leurs émissions. Dans le cadre principal canadien du « Système de tarification fondé sur la production » (OBPS), le gouvernement fixe un seuil de référence d’intensité d’émission : les centrales électriques ne doivent payer le coût carbone que pour les émissions excédant ce seuil.

Par exemple, en Ontario, le seuil sectoriel pour l’électricité produite au gaz naturel est fixé à 310 t CO₂e/GWh, alors que les émissions moyennes des unités sont d’environ 390 t CO₂e/GWh. Cela signifie que seul l’écart de 80 t/GWh est soumis au paiement du coût carbone. Cette surcharge (avec un prix carbone de 95 dollars canadiens par tonne) se traduit par un coût supplémentaire d’environ 7,6 dollars canadiens par mégawattheure (MWh). Si le prix carbone atteint 170 dollars canadiens par tonne en 2030, ce montant passera à 13,6 dollars canadiens par MWh. Ce mécanisme est ensuite transmis aux secteurs miniers, manufacturiers, et notamment aux activités très gourmandes en électricité telles que l’extraction de bitcoins.

Il convient de souligner que l’impact du prix carbone n’est pas uniforme à travers le Canada, mais dépend fortement de la structure énergétique provinciale. Dans des provinces comme l’Ontario ou l’Alberta, où le gaz naturel constitue la source marginale d’électricité (source fixant le prix), le coût carbone est facilement intégré au prix de gros de l’électricité. En revanche, dans les régions dominées par l’hydroélectricité ou le nucléaire, cet effet de transmission est nettement atténué. Cela entraîne directement une différenciation des coûts pour des activités extrêmement sensibles au prix de l’électricité comme l’extraction de bitcoin : dans les marchés basés sur le gaz, la hausse du prix carbone équivaut presque à une augmentation simultanée des coûts d’exploitation ; là où l’électricité à faible carbone abonde, l’impact est relativement moindre.

3 Double pression sur les entreprises minières : hausse des coûts et incertitude réglementaire

Pour l’industrie d’extraction de bitcoins, fortement dépendante de l’électricité, le système canadien de tarification industrielle du carbone pose un double défi, affectant profondément leur exploitation et leurs décisions stratégiques.

Le premier défi est la hausse directe des coûts de production d’électricité due à l’augmentation du prix carbone. Les entreprises minières canadiennes ont généralement recours à des contrats d’achat d’électricité (Power Purchase Agreement, PPA). À mesure que le prix carbone industriel augmente, l’élément de « réajustement carbone » dans les contrats de prix de l’électricité prend de plus en plus d’importance, entraînant une hausse annuelle du coût unitaire de puissance de calcul. Que ce soit des contrats flottants indexés sur le marché ou des contrats fixes à long terme apparemment stables, aucun ne permet d’éviter durablement cette tendance. Les premiers reflètent rapidement la hausse des coûts, tandis que les seconds feront face, lors de leur renouvellement, à des offres majorées en raison de taxes carbone plus élevées.

Le second défi provient de la complexité et de l’incertitude du cadre réglementaire. Les entreprises minières au Canada ne suivent pas un ensemble unique de règles, mais font face à des systèmes réglementaires variés selon les provinces. Par exemple, certaines régions (comme l’Alberta) maintiennent temporairement un prix carbone industriel local bas afin de préserver la compétitivité du secteur, sans suivre les ajustements fédéraux. Bien que cette pratique réduise à court terme la charge de conformité pour les entreprises, elle crée des risques réglementaires significatifs. Le gouvernement fédéral dispose du droit d’évaluer l’« équivalence » des mesures locales : si celles-ci sont jugées insuffisantes, le système fédéral plus strict pourrait s’imposer. Ce changement potentiel fait que des décisions d’investissement prises sur la base d’un « faible coût » pourraient à l’avenir nécessiter des ajustements forcés. Cette incertitude devient ainsi un facteur essentiel à prendre en compte dans l’implantation des entreprises minières au Canada.

4 Évolution des stratégies des entreprises minières : du contrôle des coûts à la planification de conformité

Faisant face à des voies de transmission des coûts de plus en plus claires et à un environnement politique complexe et changeant, la logique opérationnelle de l’industrie minière cryptographique au Canada connaît une transformation majeure. Les entreprises passent progressivement du statut de simples consommatrices passives de l’électricité à celui d’acteurs proactifs dans la planification de conformité et la conception de leur mix énergétique.

Tout d’abord, les entreprises procèdent à des ajustements structurels dans leurs achats d’énergie. L’une des stratégies consiste à signer des contrats d’achat d’électricité verte à long terme (Green PPA) ou à investir directement dans des projets d’énergies renouvelables. Ces stratégies visent désormais non seulement à verrouiller un prix d’électricité prévisible, mais surtout à se détacher fondamentalement du mécanisme actuel de formation des prix, basé sur le gaz naturel marginal additionné du coût carbone canadien. Dans le cadre de l’OBPS, une structure énergétique vérifiablement à faible carbone peut également permettre à l’entreprise d’obtenir des crédits carbone supplémentaires, transformant ainsi une dépense de conformité en une source potentielle de revenus.

Ensuite, les règles réglementaires différenciées entre les provinces favorisent l’émergence de stratégies complexes visant à exploiter ces écarts réglementaires. Prenons l’exemple de la Colombie-Britannique (B.C.), dont le cadre OBPS limite son périmètre de calcul aux émissions sur son territoire. Cette règle implique que l’électricité importée depuis d’autres provinces n’est pas incluse dans la base d’imposition carbone. Ainsi, les entreprises minières peuvent contourner les coûts locaux élevés en concevant stratégiquement leur panier d’approvisionnement (par exemple, en utilisant localement peu d’électricité tout en important massivement depuis d’autres provinces).

De plus, les mécanismes incitatifs intégrés au système OBPS lui-même deviennent une nouvelle orientation pour les investissements technologiques. Cela se manifeste à deux niveaux : premièrement, le seuil de taille, car les installations dont les émissions annuelles sont inférieures à un certain seuil (par exemple 50 000 tonnes de CO₂e) bénéficient d’une exonération, incitant ainsi les entreprises à anticiper leur volume total d’émissions dès la conception de leur capacité ; deuxièmement, le seuil d’efficacité : dans le système TIER de l’Alberta (A.B.), si l’intensité carbone de la production électrique à partir de combustibles fossiles d’une entreprise industrielle est inférieure à la « valeur de référence haute performance » fixée par les autorités, elle peut légalement réduire considérablement, voire totalement, son coût carbone – et dans certains cas, générer des revenus supplémentaires en vendant des crédits carbone.

L’ensemble de ces changements stratégiques indique que la conformité carbone n’est plus simplement une charge financière. Alors que les États-Unis et l’Europe mettent progressivement en place des mécanismes d’ajustement carbone aux frontières (CBAM), la politique canadienne de tarification du carbone passe d’un enjeu national à un point critique de coût pour les investissements internationaux. La capacité de conformité des entreprises devient rapidement un pilier central de leur compétitivité stratégique et financière.

5 De la stratégie à la mise en œuvre : trois défis majeurs dans la transformation des entreprises

À partir de l’analyse ci-dessus, il apparaît que derrière l’abolition de la taxe carbone sur les combustibles au Canada se cache un ajustement politique profond. L’allégement côté combustible et la pression accrue côté industriel reflètent une décision fédérale d’équilibrer objectifs de réduction des émissions et résilience économique. Pour les secteurs à forte consommation d’énergie comme l’extraction de bitcoins, ce choix dessine clairement trois tendances futures :

-

Premièrement, les coûts énergétiques continueront d’augmenter, mais des marges de manœuvre existent ;

-

Deuxièmement, les risques réglementaires s’accroissent, mais ils peuvent être maîtrisés par un choix stratégique de localisation et une bonne organisation de conformité ;

-

Troisièmement, les investissements verts et les mécanismes de crédits carbone deviendront une nouvelle source de profit.

Cependant, il existe un écart entre la connaissance de ces opportunités stratégiques et leur mise en œuvre effective. Dans la pratique, les entreprises rencontrent trois difficultés fondamentales entre prise de décision et exécution :

Premièrement, la structure bicouche « fédéral - provincial » ajoute une grande complexité réglementaire, rendant difficile l’entrée d’informations pour les décideurs. Bien qu’un cadre fédéral de tarification carbone existe, les provinces sont autorisées à concevoir et mettre en œuvre leurs propres systèmes industriels équivalents (comme OBPS ou TIER). Les entreprises ne font donc pas face à une norme unique, mais à une situation de « une référence, plusieurs applications ». Au niveau provincial, les définitions du « seuil d’exonération », les lignes de base d’émissions par secteur, les règles de création et d’utilisation des crédits carbone, ou encore les méthodes de comptabilisation de l’électricité importée, varient fortement. Ces détails locaux empêchent toute application standardisée à l’échelle nationale : une stratégie d’économie carbone efficace dans la province A pourrait, en raison de méthodes de calcul différentes, ne pas bénéficier d’exonération en province B, compliquant ainsi grandement l’élaboration de stratégies optimales.

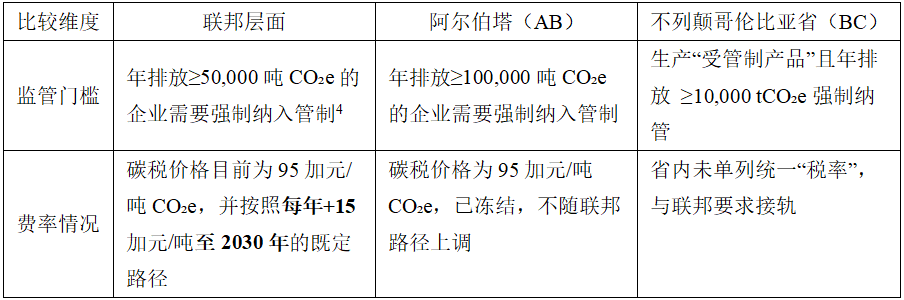

Tableau : comparaison des taux de taxe carbone au niveau fédéral, en Alberta (AB) et en Colombie-Britannique (BC)

Deuxièmement, les anciennes méthodes de décision en matière de coûts ne sont plus entièrement applicables. Autrefois, le critère principal pour choisir l’emplacement d’une mine était le prix immédiat de l’électricité (/kWh). Mais sous le nouveau régime, les entreprises doivent désormais opter pour une analyse pondérée par les risques. Les décideurs doivent aujourd’hui quantifier des variables difficiles à saisir : quelle prime doit-on appliquer pour couvrir le risque de retournement politique derrière un prix carbone localement bas ? Plus complexe encore, investir dans les énergies vertes (tendance 3) représente une dépense en capital élevée (CAPEX), tandis que le paiement de la taxe carbone est une dépense variable d’exploitation (OPEX). Évaluer les gains et pertes futurs induits par ces deux types de dépenses dépasse largement les compétences traditionnelles des équipes opérationnelles.

Enfin, le manque de système de conformité au sein des équipes d’exécution entrave la mise en œuvre des stratégies. Même avec une stratégie parfaite au niveau décisionnel, d’immenses défis subsistent au niveau opérationnel. Le résultat final de toutes les stratégies reste la remise d’un rapport de conformité aux autorités réglementaires. Cela exige que l’entreprise mette en place un système intégré de vérification croisée juridique, financière et technique. Par exemple, les données du système MRV (Mesure, Rapport, Vérification) répondent-elles aux exigences d’un audit fiscal ? Les sources et caractéristiques de l’électricité interprovinciale sont-elles cohérentes entre contrat juridique et comptabilité financière ? Sans cette capacité systémique de conformité, aucune stratégie sophistiquée ne peut se transformer en bénéfices financiers réels.

6 De « assujetti » à « adaptable » : quelle trajectoire pour les entreprises minières cryptographiques ?

Actuellement, la politique canadienne de tarification carbone entre dans une phase plus fine et précise. Elle n’est plus simplement un outil de collecte fiscale, mais reflète une double considération de gouvernance économique et de structuration industrielle. Dans ce cadre, la compétitivité des entreprises intensives en énergie ne dépend plus uniquement du niveau du coût de l’électricité, mais aussi de la profondeur de compréhension des politiques, de la sophistication des modèles financiers et de la rigueur de la mise en œuvre de la conformité. Pour les entreprises minières cryptographiques, il s’agit à la fois d’un défi et d’une opportunité : celles qui continuent d’utiliser un modèle obsolète de coût unique pour choisir leur emplacement risquent de subir des pertes passives lors des prochains ajustements politiques ; en revanche, celles capables de planifier systématiquement en combinant marché énergétique, politique fiscale et architecture de conformité possèdent véritablement la capacité de traverser les cycles économiques.

Cependant, comme analysé précédemment, entre élaboration stratégique et mise en œuvre concrète, les entreprises font face à un triple défi : entrée insuffisante d’information, modèles décisionnels obsolètes et absence de système de conformité opérationnel. Face à cette évolution, la planification fiscale carbone, la conception du mix énergétique et l’évaluation des risques politiques deviennent les nouveaux fondements de la compétition entre entreprises minières. Ainsi, passer d’un modèle opérationnel passif de « paiement d’impôt » à un choix stratégique actif d’« adaptation » devient une réalité incontournable pour ces entreprises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News