Quand la marée se retire : qui est en « train de nager nu » ?

TechFlow SélectionTechFlow Sélection

Quand la marée se retire : qui est en « train de nager nu » ?

En parlant du destin des acquisitions de Clanker et Padre.

Rédaction : mary in sf

Traduction : AididiaoJP, Foresight News

À court terme, le marché est une machine à voter, mais à long terme, c'est une machine à peser — Benjamin Graham.

Nous traversons actuellement une phase cyclique de consolidation sectorielle, où tous peuvent voir qui nage nu.

Bien que la liquidité ait diminué depuis un certain temps, le 10 octobre, elle a disparu de manière dramatique et complète. « La mort d’un commis voyageur » constitue une métaphore extrêmement pertinente de l’histoire actuelle de la cryptomonnaie. La pièce met en lumière les illusions corrosives du rêve américain, la fragilité des liens familiaux et le coût psychologique des attentes sociales ; tout cela reflète les illusions des superstructures, la vulnérabilité réelle des entreprises crypto, ainsi que le fardeau psychologique supporté par les participants au marché brûlés token après token.

Maintenant que nous avons pris conscience des fantasmes véhiculés en 2021 sur « ce que la crypto pourrait être », nous autres spéculateurs ramassons les morceaux, plutôt que d’affronter ce que la crypto est réellement.

L’an dernier, j’ai lu « Built to Last », un livre qui explore ce qui distingue les entreprises légendaires des entreprises ordinaires. Les auteurs analysent en détail la bulle Internet, soulignant qu’à chaque cycle d’innovation, le grand public spéculera sur des « technologies mystérieuses », mais ce qui sépare vraiment le bon du génial, ce sont les personnes derrière chaque entreprise. Les tokens dont les droits réels des détenteurs ne sont pas clairement codifiés dans un cadre juridique valent peu de chose ; ces dernières semaines ont montré clairement quels tokens sont portés par des équipes soucieuses de leur pérennité à long terme, et lesquels relèvent d’initiatives courtes, sans véritable plan sous-jacent.

Pour toutes ces questions rhétoriques traitées jusqu’ici comme de simples blagues, le moment du règlement des comptes est arrivé :

-

Où se crée la valeur ?

-

Si la valeur s’accumule dans des entités actionnariales, pourquoi acheter un token ?

-

Tous les tokens ne sont-ils finalement que des memecoins ?

Voici le cadre mental que je retiens pour les tokens appelés à perdurer à l’avenir :

-

Bitcoin

-

Adossés à des revenus : par exemple Hyperliquid

-

Capital social, tokens d’attention

Cet article sera davantage observationnel, contrairement à mes écrits antérieurs plus analytiques, car je trouve le sujet intéressant mais n’ai pas le temps d’approfondir comme le ferait zachxbt.

Acquisitions

Cette semaine nous a offert deux exemples d’acquisition de tokens : l’un a grimpé (Clanker), l’autre a chuté (Padre).

Clanker

Hier, @farcaster_xyz a annoncé l’acquisition de Clanker. Clanker est une plateforme de lancement de tokens sur Base, construite par une excellente équipe, dont le token correspondant a été lancé il y a environ un an :

-

Les frais de protocole serviront à acheter et détenir $CLANKER

-

L’équipe Clanker a brûlé les tokens collectés comme frais de protocole dans les versions v0 à v3.1 du produit.

-

L’équipe a verrouillé de façon permanente environ 7 % de l’offre totale de $CLANKER dans un pool de liquidité unilatéral afin d’apporter une liquidité supplémentaire (réduisant ainsi l’offre en circulation).

Le token a ensuite augmenté, car il est devenu évident que l’équipe Clanker considérait son token comme une forme d’action lors de sa transaction avec Farcaster.

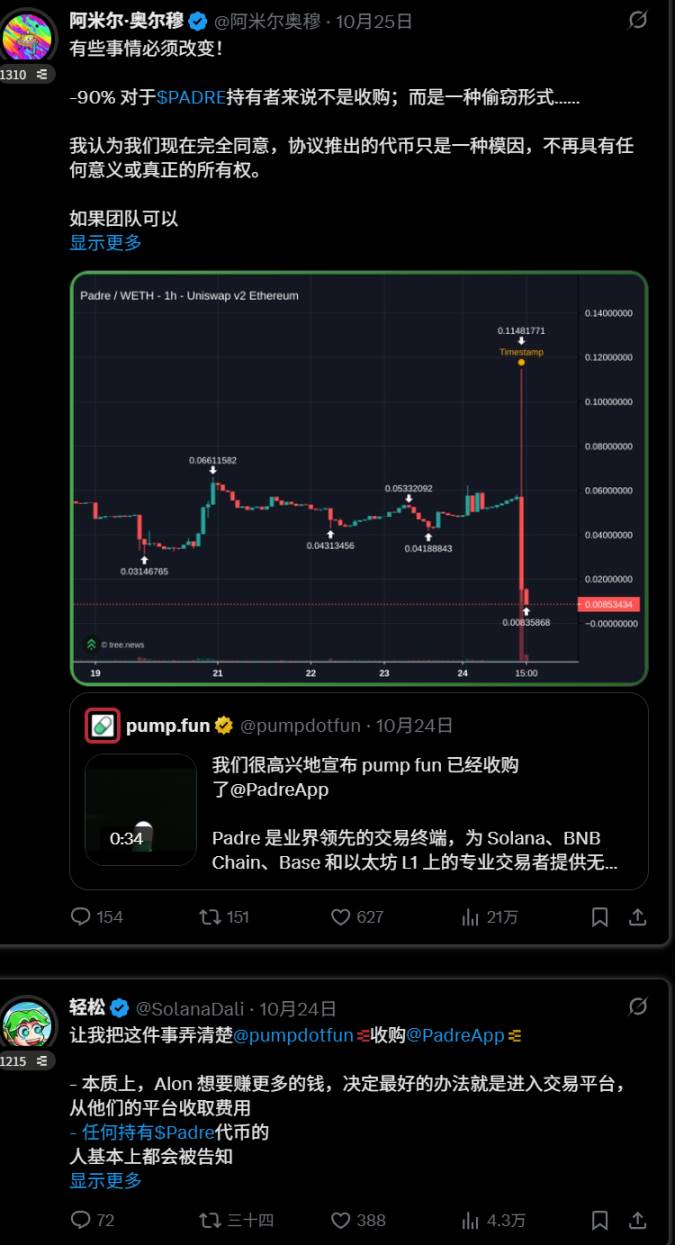

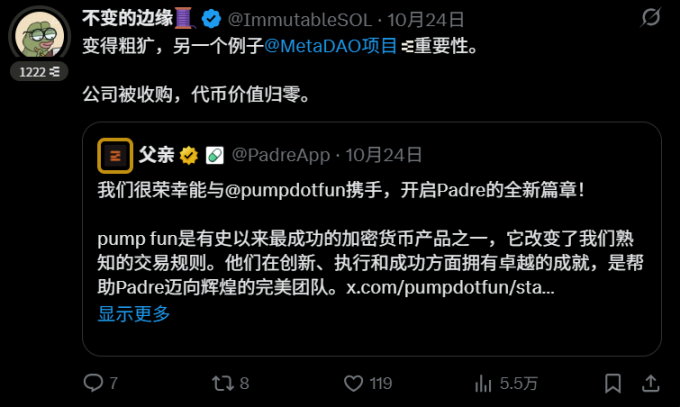

Padre

Le marché vous donne rarement l’opportunité de faire une expérience sans variables parasites. Clanker et Padre étaient tous deux, en apparence, des produits générant des revenus. Voyez ce qu’il advient du token lorsque l’équipe n’agit pas.

L’équipe a levé des fonds via une plateforme similaire à un ICO, promettant rachats et partage de revenus, puis n’a rien fait de tout cela ? Au lieu de cela, elle a conservé tous les bénéfices, promettant occasionnellement de restaurer le partage de revenus et les rachats, tandis que leur token continuait à être négocié. Aujourd’hui, Padre étant acquis, les détenteurs de tokens n’ont rien obtenu, révélant ainsi la nullité de ce token.

Ironfish

Si quelqu’un a le temps de m’expliquer les détails de cette acquisition, je suis preneur. À ma connaissance, le token continue d’être échangé car le réseau est toujours maintenu par la Fondation Iron Fish, tandis que l’équipe principale a été embauchée de manière similaire à une acquisition par Base. Il est un peu étrange de voir l’ancien fondateur tweeter à propos de l’évolution du prix. Cela signifie-t-il que Base a acquis l’entité Labs ? Ont-ils acheté une quelconque quantité de tokens ?

Effondrements

Eclipse et Kadena

Le fait que ces sociétés soient exposées à des scandales juste avant ou lors de leur TGE et lancement principal, alors que d’autres blockchains progressent, rappelle très clairement que toutes les blockchains ne sont pas des structures sûres. En réalité, cela nous rappelle que les blockchains reposent sur la confiance envers leur potentiel, et que la solidité et la crédibilité de l’équipe constituent un indicateur essentiel.

Je ne vais pas insister sur le prix du token Eclipse ni sur d’autres tweets, mais je trouve cela franchement risible. Eclipse était voué à l’échec dès le départ, car son intention n’a jamais été d’exploiter une blockchain selon une vision à long terme ; il s’agissait uniquement de drainer la liquidité.

Le monde de la crypto regorge de cercles différents. Dans notre petit cercle Twitter crypto, nous savons bien que Kadena n’a jamais été une blockchain fonctionnelle normale. De nombreux employés provenant d’entreprises différentes m’ont dit que leurs sociétés manquaient de produit viable, vivant simplement dans un état d’existence suspendue jusqu’à ce que la musique s’arrête.

C’est une période assez difficile et frustrante pour le secteur crypto. Nous devons offrir aux détenteurs de tokens davantage de garanties de droits et plus d’actifs productifs à petite capitalisation.

Je constate que si l’on perçoit la crypto simplement comme une série d’expériences économiques accélérées, cela devient un peu moins frustrant, mais le sous-produit de ces expériences est que ceux qui ont accordé leur foi aux mauvaises équipes ont perdu beaucoup d’argent.

Quand une technologie décentralisée dépend autant d’équipes de confiance, que cela implique-t-il ? Monter sans jamais redescendre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News