Meteora s'apprête à lancer sa TGE : quelle est la valeur raisonnable de $MET ?

TechFlow SélectionTechFlow Sélection

Meteora s'apprête à lancer sa TGE : quelle est la valeur raisonnable de $MET ?

La TGE très attendue de Meteora aura lieu le jeudi 23 octobre.

Rédaction : Luke Leasure & Carlos

Traduction : AididiaoJP, Foresight News

Cette semaine, Meteora lancera son jeton MET : où pourrait se situer sa juste valeur ?

Indices

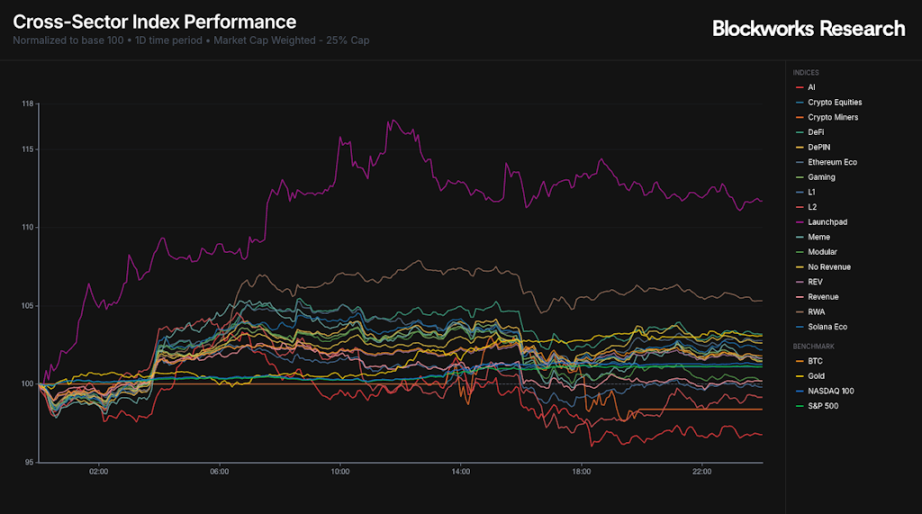

La semaine commence fort, le BTC grignotant 7 % depuis son creux de vendredi dernier. Lors de la séance de lundi, le secteur Launchpad a été le meilleur performer, tandis que le secteur IA a enregistré la plus forte baisse, inversant ainsi les tendances de force et faiblesse relatives observées la semaine précédente.

Sur l’horizon hebdomadaire, la récente vigueur du secteur Launchpad fait de celui-ci un gagnant relatif, dépassé uniquement par l’or, qui s’est à nouveau rapproché des sommets historiques à la clôture de lundi. Globalement, après l’événement historique de liquidation, la plupart des indices restent négatifs sur une base hebdomadaire. Dans l’indice Launchpad, le projet AUCTION basé sur BSC est le seul actif à afficher un rendement positif sur la semaine, avec une hausse de 46 %.

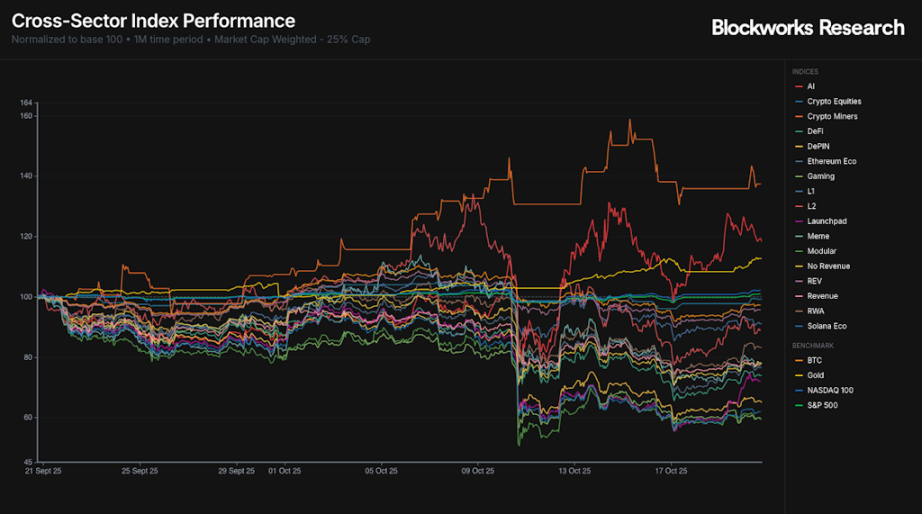

Bien que certains signes de rebond apparaissent à court terme, le graphique mensuel montre que presque tous les indices cryptographiques ont baissé au cours des 30 derniers jours. L’événement de liquidation du 10 octobre a entraîné une faiblesse généralisée, seules l’or, les mineurs de cryptomonnaies, l’IA et les indices boursiers ayant montré une résilience notable.

L’indice VIX a nettement reculé, passant de son pic à 29 vendredi matin pour atteindre désormais 18. L’indice S&P 500 et le Nasdaq ont tous deux progressé lors de la séance de lundi, clôturant à proximité immédiate de leurs sommets historiques.

Mise à jour du marché

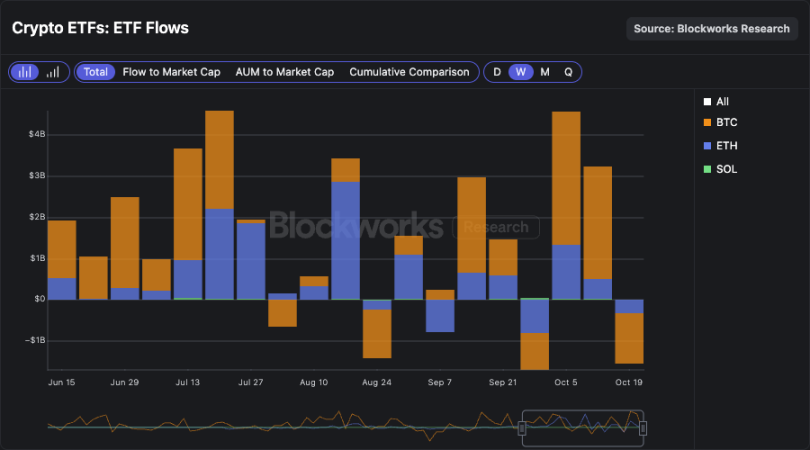

Les flux des ETF restent faibles et négatifs. Les données de lundi indiquent une sortie de 40 millions de dollars des ETF BTC, une sortie de 145 millions de dollars des ETF ETH, contre une entrée de 27 millions de dollars dans les ETF SOL. Sur une base hebdomadaire, les sorties nettes des ETF ont atteint 1,5 milliard de dollars la semaine dernière, annulant une partie des afflux observés lors d’un début d’octobre très solide. Les ETF SOL sont le seul produit à afficher un flux net positif, avec +14 millions de dollars.

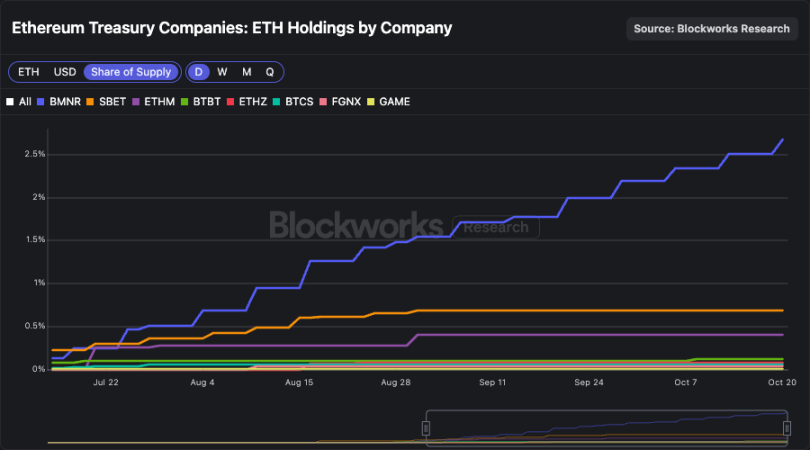

Dans les DATCOs, BMNR domine largement. Cette entité détient actuellement 3 236 014 ETH, soit davantage que la somme totale détenue par tous les autres DATCOs ETH, représentant 2,67 % de l’offre totale d’ETH. À noter qu’il a accumulé près de 70 % supplémentaires d’ETH depuis fin août, alors que la majorité des autres DATCOs ETH ont vu leurs positions stagner. Ce faisant, BMNR a accru sa part de marché dans les ETH détenus par les DATCOs, passant de 50 % à près de 65 % aujourd’hui.

Cette dynamique se reflète également dans le volume des transactions des DATCOs ETH. BMNR représente entre 60 et 85 % du volume total des DATCOs ETH, ce qui fait de ses actions le titre le plus liquide. Cette forte liquidité attire les grands allocateurs et atténue l’impact marginal des émissions ATM sur le prix. BMNR semble être clairement le grand gagnant dans le domaine des sociétés coffres-forts ETH.

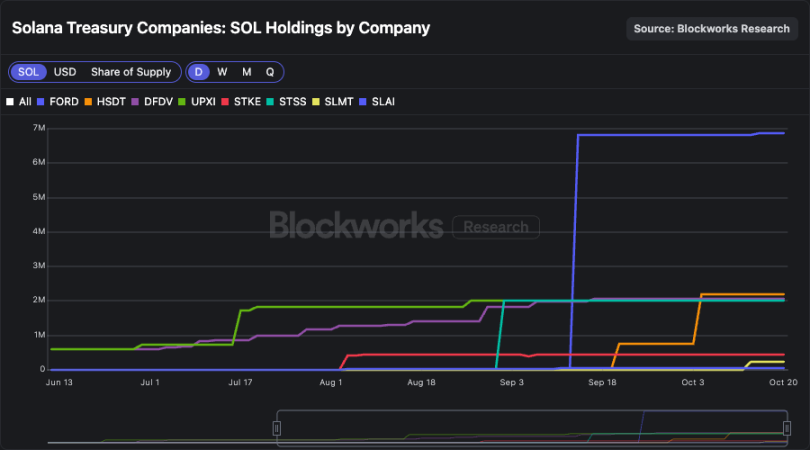

Dans le cas des DATCOs SOL, la situation est moins claire. FORD reste l’entité la plus importante en termes de détention, dont la quasi-totalité provient des levées via PIPE. Bien qu’un programme d’émission ATM de 4 milliards de dollars ait été autorisé, cette entité n’a pas encore significativement augmenté ses détentions via cet outil.

La croissance des détentions reste modeste, HSDT venant récemment occuper la deuxième place.

Le volume des transactions des DATCOs SOL raconte une histoire similaire. Bien que DFDV ait dominé une grande partie du volume dans ce secteur par le passé, la répartition est désormais plus équilibrée entre les principaux acteurs. Bien que FORD détienne environ 43 % des SOL détenus par les DATCOs, il ne représente que 10 % environ du volume des transactions dans ce secteur, ce qui indique un taux de rotation relativement faible. Ces données expliquent probablement pourquoi si peu de SOL ont été accumulés via les émissions ATM de FORD.

Tandis que BMNR devient clairement le leader incontesté dans le domaine ETH, le leadership dans le domaine SOL reste incertain. Au cours du mois à venir, on s'attend à une concentration croissante du volume autour des entreprises leaders.

La TGE de Meteora : quelle est la juste valeur de MET ?

La TGE très attendue de Meteora aura lieu jeudi 23 octobre. Contrairement à la tendance récente où les projets réalisent un ICO avant leur lancement, Meteora n’a pas effectué de levée préalable à sa TGE. À la place, elle procèdera à un airdrop destiné aux bénéficiaires éligibles, incluant les parties prenantes de Mercurial, les fournisseurs de liquidité de Meteora, les stakers de JUP et les partenaires Launchpad. Par défaut, les bénéficiaires de l’airdrop recevront des MET non verrouillés, ou auront la possibilité de fournir de la liquidité dès le lancement pour percevoir des frais de transaction.

Meteora a été lancé en février 2023 par l’équipe derrière Jupiter, le plus grand agrégateur de DEX et plateforme de contrats perpétuels sur Solana. Lors du lancement de Meteora, la version précédente du protocole, Mercurial Finance, a été arrêtée. L’arrêt de Mercurial et de son jeton de gouvernance était justifié par la présence massive de MER liés à FTX/Alameda ; l’équipe a donc décidé qu’il était préférable de reconstruire la plateforme avec un nouveau jeton.

Dès 2023, l’équipe avait annoncé que 20 % des jetons MET seraient distribués aux parties prenantes de Mercurial lors de la TGE. Comme indiqué ci-dessous, l’équipe a tenu sa promesse initiale : 15 % alloués aux parties prenantes de Mercurial, 5 % aux réserves de Mercurial. En outre, depuis le 31 janvier 2024, un programme de points est en cours sur ce DEX, qui distribuera au total 15 % des MET. Au lancement, 48 % de l’offre de MET sera en circulation, un ratio élevé comparé aux autres lancements notables dans l’écosystème Solana.

Source : https://met.meteora.ag/

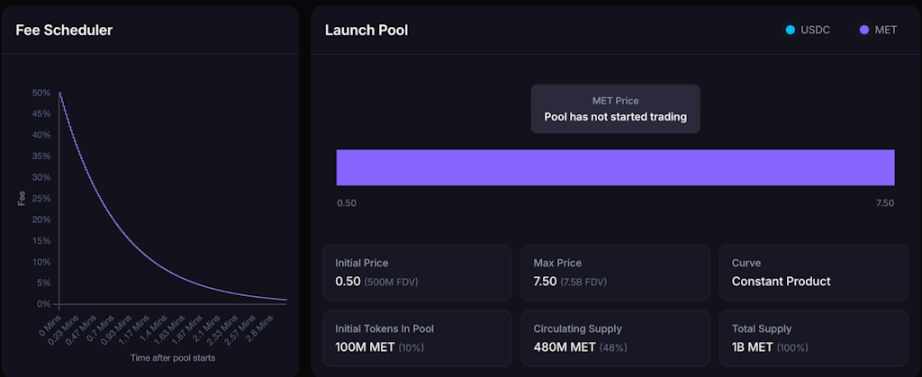

Comme mentionné précédemment, 10 % de l’offre totale servira à alimenter la liquidité initiale via un pool AMM dynamique, avec un prix initial fixé à 0,50 dollar, et une distribution de liquidité s’étendant jusqu’à une valorisation de 7,5 milliards de dollars. Le pool de liquidité initial est unilatéral, les premiers acheteurs échangeant leur USDC contre des MET. Notez que les frais du pool sont élevés au départ, puis chutent fortement selon un calendrier prédéfini.

Source : https://met.meteora.ag/

Calcul de valorisation

Les DEX, particulièrement sur Solana, manquent de fossés économiques significatifs, car ils n’ont pas d’interface propriétaire. L’exemple le plus parlant est Raydium, qui a perdu des millions de dollars de volume et de revenus lorsque Pump a décidé de diriger les jetons graduants vers son propre AMM, PumpSwap. Meteora cherche à atténuer ce problème grâce à une intégration verticale, étendant ses capacités de distribution via Jupiter et des partenaires Launchpad sélectionnés.

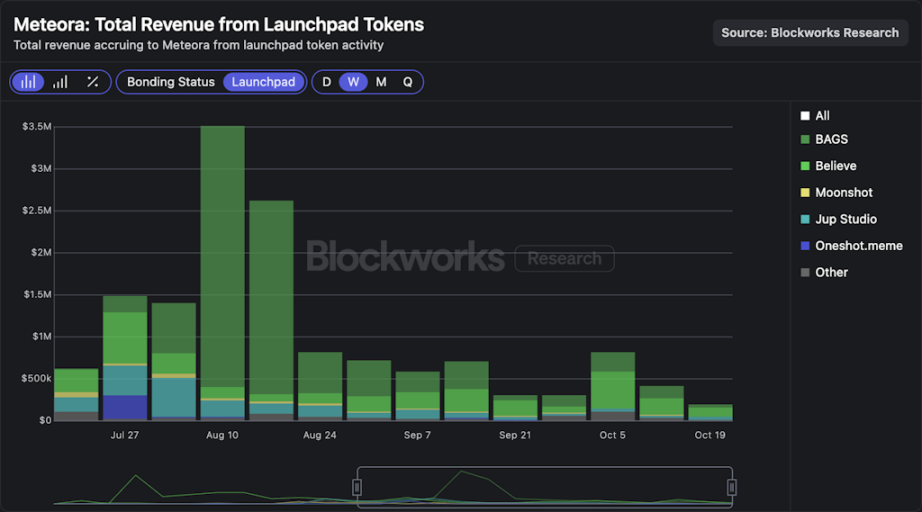

Comme indiqué précédemment, ce DEX collabore étroitement avec l’équipe Jupiter, devenu la passerelle privilégiée des utilisateurs particuliers pour les transactions en chaîne. En outre, Meteora a lancé un Launchpad en partenariat avec Moonshot en août 2024, ajoutant progressivement de nouveaux partenaires comme Believe, BAGS et Jup Studio. Le graphique ci-dessous montre que, ces dernières semaines, les activités Launchpad ont généré pour Meteora un revenu hebdomadaire compris entre 200 000 et 800 000 dollars, la majeure partie du trafic provenant de Believe et BAGS.

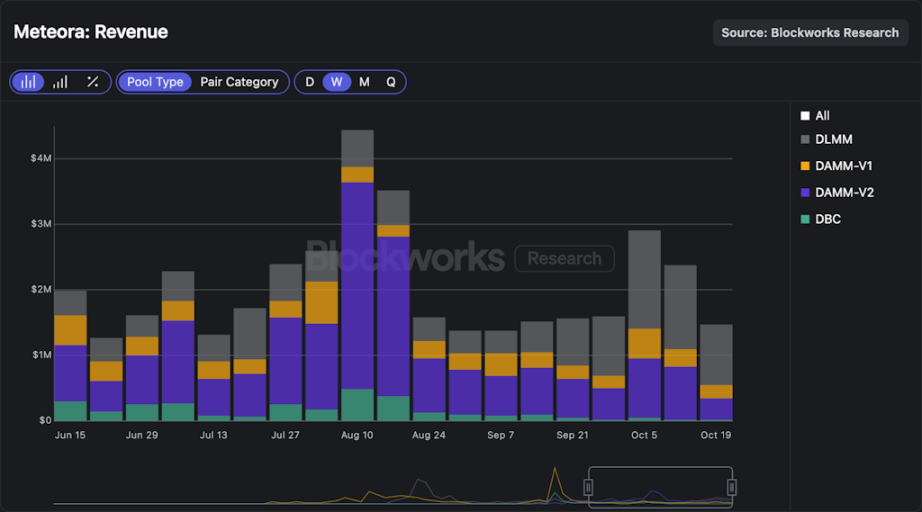

Sur le plan financier global, Meteora a généré 8,8 millions de dollars de revenus au cours des 30 derniers jours à partir de tous ses pools, maintenant un revenu hebdomadaire proche de 1,5 million de dollars même pendant des périodes de faible activité en chaîne. À noter que plus de 90 % des revenus de Meteora proviennent des pools Memecoin, qui appliquent généralement des frais plus élevés que les pools SOL-stablecoin, jetons de projet, LST ou stablecoin-stablecoin.

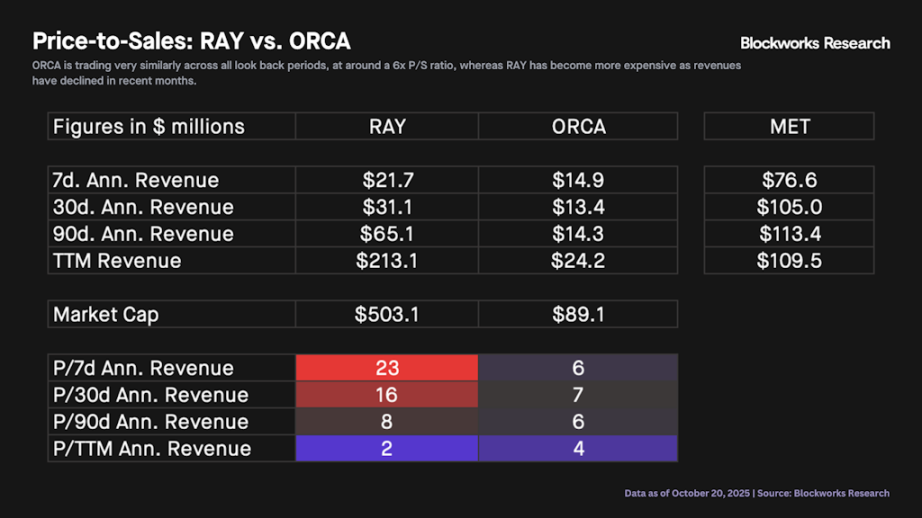

En matière de valorisation, nous pouvons comparer Meteora à Raydium et Orca. Le graphique ci-dessous présente les ratios cours/chiffre d'affaires (P/S) des actifs RAY et ORCA depuis le début de l'année, basés sur des données annualisées sur 30 jours. Nous observons que jusqu’en septembre, ces deux actifs étaient valorisés à des niveaux relativement similaires, puis RAY a commencé à s’échanger à prime. Dans une perspective plus large, les deux actifs affichent une médiane P/S de 9 fois en 2025.

Le tableau suivant compare les ratios P/S de RAY et ORCA sur différentes périodes rétrospectives. On constate qu’ORCA s’échange de manière très cohérente sur tous les horizons annualisés, autour d’un ratio P/S de 6 fois. En revanche, RAY est devenu plus cher ces derniers mois malgré une baisse de ses revenus. Concernant Meteora, nous observons que ses revenus annualisés varient entre environ 75 millions et 115 millions de dollars selon la période considérée.

Enfin, le graphique ci-dessous illustre la valorisation potentielle de MET selon différents scénarios de revenus et de multiples P/S. Sur la base des historiques de valorisation de RAY et ORCA, un multiple P/S compris entre 6 et 10 fois semble le plus probable. Il est donc raisonnable d’anticiper une valorisation de MET comprise entre 450 millions et 1,1 milliard de dollars après son lancement. Notons toutefois que, selon ces chiffres, une valorisation excédant 1 milliard de dollars commence à paraître un peu élevée par rapport aux sociétés comparables, et au-delà de 2 milliards de dollars, MET serait presque certainement surestimé, sauf s’il parvient à accroître substantiellement son taux de revenus.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News