Huobi Growth Academy | Rapport d'analyse macroéconomique sur le marché des cryptomonnaies : analyse macro et perspectives après le trading de TACO et le krach du 1011

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport d'analyse macroéconomique sur le marché des cryptomonnaies : analyse macro et perspectives après le trading de TACO et le krach du 1011

La variable clé du marché au quatrième trimestre réside toujours dans l'évolution des politiques macroéconomiques et les signaux réglementaires ; si l'environnement de liquidité en dollars américains ne s'améliore pas de manière significative, le marché pourrait poursuivre sa tendance hésitante vers un creux.

Résumé

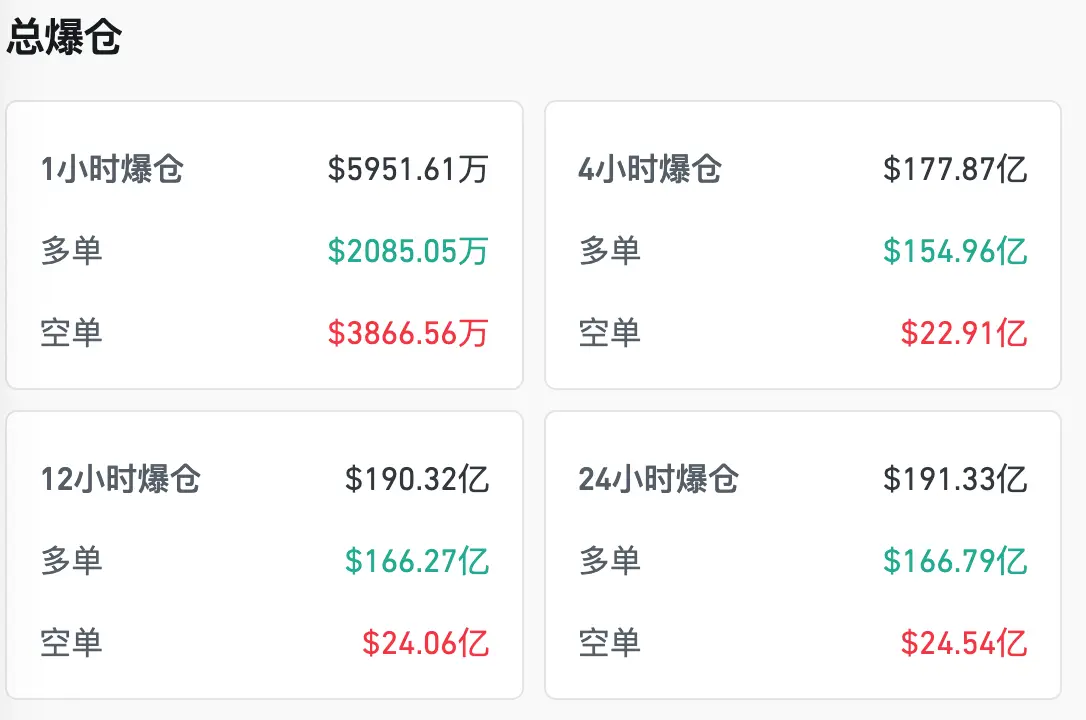

Le krach du marché cryptographique survenu le 11 octobre 2025, surnommé « l'incident 1011 » dans l'industrie, a entraîné un effondrement de plus de 19 milliards de dollars en une seule journée – plus de dix fois le pic historique précédent. Le prix du bitcoin est passé brutalement de 117 000 à moins de 102 000 dollars, marquant la plus forte baisse quotidienne depuis trois ans. Contrairement à la crise de liquidité liée à la pandémie du « 312 » en 2020 ou aux liquidations massives dues au durcissement réglementaire du « 519 » en 2021, cet événement a été déclenché par une attaque politique et macroéconomique soudaine : l'annonce par Trump d'un tarif douanier de 100 % sur les importations chinoises. La véritable force destructrice réside toutefois dans la fragilité structurelle du levier sur le marché cryptographique. Le « trade TACO » (Trump Anticipated China Outcome), largement discuté après l'événement, correspond essentiellement à une anticipation spéculative des signaux politiques de Trump. Le marché considère généralement que Trump excelle à manipuler indirectement les anticipations via des déclarations extrêmes et des mesures inattendues générant des volatilités. Cet incident a non seulement frappé de plein fouet le secteur Meme et ébranlé la confiance dans les entreprises détenant des actifs numériques (DAT), mais a également soumis les DEX Perp à leur plus grande épreuve de liquidation en chaîne de l’histoire, révélant pleinement à quel point le marché cryptographique est désormais profondément intégré aux dynamiques financières mondiales et géopolitiques. L'incident 1011 pourrait bien constituer le « moment Lehman » de l'industrie crypto ; ses répercussions et la restauration de la confiance pourraient nécessiter plusieurs semaines, voire plusieurs mois. En regardant vers le quatrième trimestre 2025, le marché devrait entrer probablement dans une phase de « revalorisation des risques » et de « désendettement », avec une volatilité élevée persistante. BTC et ETH chercheront peut-être à se stabiliser autour de niveaux clés de soutien, tandis que les actifs à haut risque comme les Meme auront du mal à retrouver leur dynamisme à court terme, et les sociétés DAT ainsi que leurs homologues cotées aux États-Unis resteront sous pression. Relativement parlant, la liquidité des stablecoins, les grands protocoles DeFi sur les blockchains principales et les actifs dérivés de staking à flux de trésorerie stables pourraient devenir des refuges temporaires pour les capitaux. La variable clé du marché au cours du trimestre reste l'évolution des politiques macroéconomiques et des signaux réglementaires. En l'absence d'amélioration notable de la liquidité du dollar, le marché pourrait continuer à fluctuer en recherche de son plancher.

I. Contexte et analyse de l'événement

La secousse du 11 octobre 2025 a été officiellement baptisée « incident 1011 ». Cette turbulence extrême, avec plus de 19 milliards de dollars de positions liquidées en une journée et une chute brutale de 15 000 dollars du bitcoin, n'est pas un événement isolé, mais le résultat combiné d'une conjoncture macro-politique, d'une vulnérabilité structurelle du marché et d'un mécanisme déclencheur localisé. Sa complexité et son impact destructeur rappellent inévitablement le « moment Lehman » de la crise financière mondiale de 2008. Nous analysons ci-dessous la logique profonde de cette crise selon cinq axes : contexte macroéconomique, fragilité du marché, mécanisme déclencheur, chaîne de transmission et mécanismes de liquidation. Contexte global : politique tarifaire de Trump et conflit commercial sino-américain. En deuxième moitié 2025, l’économie mondiale se trouvait déjà sous forte pression. Après plusieurs cycles de relèvement des taux et d’expansion budgétaire, la viabilité du financement américain était fortement remise en question, l’indice du dollar restait élevé et la liquidité mondiale se contractait. Dans ce contexte, dans la nuit du 10 octobre (heure de l’Est des États-Unis), Trump a annoncé subitement d’imposer un droit de douane de 100 % sur toutes les importations chinoises, allant bien au-delà des attentes du marché et faisant passer le conflit sino-américain d’un « frottement structurel » à une « confrontation économique totale ». Cette mesure a instantanément balayé toute illusion de « détente sino-américaine ». Les marchés asiatiques ont été les premiers touchés, suivis d’une chute brutale des contrats à terme sur actions américaines avant l’ouverture. Plus important encore, la logique de valorisation des actifs risqués mondiaux a été complètement bouleversée. Pour les actifs cryptographiques, fortement tributaires de la liquidité du dollar et de l’appétit pour le risque, il s’agissait d’un choc systémique. On peut dire que le contexte macro a fourni le choc externe de type « cygne noir », devenant ainsi l’étincelle initiale de l’incident 1011. Par ailleurs, la fragilité du marché elle-même – tension sur la liquidité, surendettement excessif, épuisement émotionnel – joue un rôle fondamental.

Le marché cryptographique de 2025 se trouvait dans une phase délicate : premièrement, tension sur la liquidité. Le resserrement du bilan de la Réserve fédérale et l’environnement de taux élevés ont provoqué une pénurie de liquidités en dollars. L’émission de stablecoins ralentissait, les canaux d’arbitrage entre plateformes étaient bloqués, et la profondeur des pools de liquidité en chaîne diminuait nettement. Deuxièmement, un effet de levier excessif. Avec le franchissement du seuil de 100 000 dollars pour le BTC et la capitalisation du ETH revenant au niveau du billion de dollars, l’euphorie était extrême. Les volumes ouverts sur les contrats perpétuels atteignaient des sommets historiques, avec un ratio de levier généralisé dépassant celui du pic haussier de 2021. Troisièmement, un épuisement émotionnel. La flambée des Meme et l’emballement des flux de capitaux ont incité de nombreux particuliers et institutions à s’engager massivement, basés uniquement sur l’anticipation d’un marché haussier prolongé. En cas de retournement de tendance, les conséquences sont particulièrement graves. Ainsi, le marché formait déjà une « maison de cartes construite sur un levier élevé », prête à s’effondrer au moindre étincelle. Mécanisme déclencheur : décrochage de USDe, wBETH et BNSOL. Ce qui a véritablement déclenché la crise, c’est le décrochement simultané de trois actifs clés : USDe (un nouveau stablecoin surcollatérisé) a brièvement chuté sous 0,93 dollar en raison d’un défaut de liquidation partielle de ses réserves, provoquant une panique en chaîne ; wBETH (actif dérivé liquide issu du staking d’Ethereum) a vu sa décote atteindre 7 % faute de liquidité suffisante et sous pression de liquidation ; BNSOL s’est lui aussi décroché avec près de 10 % de décote suite à un retrait massif de fonds sur le pont cross-chain. Ces trois actifs servaient largement de collatéraux et de paires de trading. Quand leurs prix se sont rapidement écartés de leur valeur juste, les moteurs de liquidation ont mal évalué les risques, la valeur des collatéraux a chuté drastiquement, amplifiant ainsi la chaîne de liquidations. Autrement dit, la défaillance de ces « actifs de liquidité centraux » a constitué l’étincelle ayant déclenché l’autodestruction du marché. Chaîne de transmission du krach : du décrochage à la liquidation massive. La logique de propagation peut être résumée ainsi : décrochage affectant les collatéraux → marge insuffisante déclenchant les liquidations → CEX/DEX vendant massivement en concurrence → avalanche des prix → nouveaux décrochages de collatéraux, créant une boucle de rétroaction positive. En particulier dans le cadre du « modèle de marge unique », où les actifs des utilisateurs sont mutualisés, la chute brutale des collatéraux comme USDe et wBETH a directement compromis la santé globale des comptes, entraînant des liquidations massives et non linéaires. Cette faille est devenue le point de risque structurel le plus critique du 1011. Différences entre les mécanismes de liquidation des CEX et des DEX. Les exchanges centralisés (CEX) utilisent majoritairement la réduction automatique des positions (ADL) et les mécanismes de liquidation forcée. Une fois la marge insuffisante, le système ferme automatiquement les positions. Ce processus aggrave souvent les phénomènes de « stampede » en période de forte volatilité. Binance, OKX, etc., en raison de leur concentration élevée d’utilisateurs, ont connu des volumes de liquidation énormes. Les exchanges décentralisés (DEX), quant à eux, utilisent principalement des contrats intelligents pour les liquidations, transparents en chaîne, mais limités par la vitesse de règlement sur blockchain. Les glissements de prix et la congestion des frais de gaz (gas) nuisent à l’efficacité des liquidations, empêchant certaines positions d’être fermées immédiatement, ce qui déforme davantage les prix. Lors du 1011, la combinaison des mécanismes de liquidation CEX et DEX a produit un « double effet de piétinement ». Risque des collatéraux : la faille mortelle du modèle de marge unique. Le modèle de « marge croisée avec collatéral partagé », populaire ces dernières années sur les marchés cryptos, visait à améliorer l’efficacité du capital en mutualisant les marges entre différents actifs. Toutefois, en situation extrême, ce modèle amplifie les risques : décote de USDe, wBETH → contraction du patrimoine total du compte ; détérioration du taux de marge → enchaînement de liquidations forcées ; pression de vente lors des liquidations → baisse supplémentaire des prix des collatéraux. Cette boucle de rétroaction fait qu’un petit décrochage localisé des collatéraux peut rapidement devenir une cascade systémique de liquidations.

L'incident 1011 n'était pas un simple cygne noir, mais le résultat combiné d'une attaque macro-économique, d'une fragilité structurelle due au levier, d'une défaillance des collatéraux et de défauts dans les mécanismes de liquidation. La politique tarifaire de Trump en a été l'étincelle, l'excès de levier et le modèle de compte unique en ont été l'accélérateur, le décrochage de USDe, wBETH et BNSOL en a été le déclencheur direct, et les mécanismes de liquidation CEX/DEX en ont été l'amplificateur. Cette crise révèle une réalité cruelle : le marché cryptographique est passé d’un « bassin d’actifs à risque indépendant » à un système complexe étroitement couplé aux dynamiques macroéconomiques et géopolitiques mondiales. Dans ce contexte, tout choc externe peut déclencher, via le levier et la structure des collatéraux, une réaction en chaîne aboutissant à un effondrement de liquidité comparable au « moment Lehman ».

II. Comparaison historique et analyse

Le 12 mars 2020, les marchés financiers mondiaux ont plongé dans la panique face à la propagation de la pandémie de Covid-19 et à l’effondrement des prix du pétrole, marquant l’entrée dans la crise de liquidité du « moment Lehman cryptographique ». Les marchés boursiers américains ont déclenché des mécanismes de suspension, la liquidité en dollars s’est fortement contractée, et la demande de refuge a poussé les investisseurs à vendre tous les actifs risqués. Le bitcoin a chuté en une journée de 8 000 à moins de 4 000 dollars, soit une baisse de plus de 50 %, justifiant l’appellation courante de « moment Lehman du crypto ». L’essence du 312 était une transmission d’un choc macroéconomique de liquidité au marché crypto : la pénurie de dollars a poussé les investisseurs à vendre tous les actifs non essentiels, rendant difficile l’échange contre des stablecoins. À l’époque, les infrastructures du marché étaient faibles, l’écosystème DeFi encore modeste, et les liquidations se concentraient principalement sur des plateformes centralisées comme BitMEX. Les fonds à effet de levier ont été liquidés de force, les actifs collatéralisés en chaîne ont subi des retraits massifs, mais l’ensemble du marché était encore à une échelle précoce. La crise, bien que violente, résultait surtout d’un choc macro-externe unique amplifié par les liquidations à effet de levier. En 2021, le bitcoin franchit la barre des 60 000 dollars, et l’euphorie gagne le marché. En mai, le gouvernement chinois annonce successivement des mesures de régulation contre l’exploitation minière et les échanges, tandis que la SEC renforce ses contrôles de conformité sur les plateformes. Le marché crypto subit alors une forte pression réglementaire. Dans un contexte d’effet de levier excessif et d’optimisme exacerbé, plus de 500 milliards de dollars de capitalisation ont disparu en une journée, et le bitcoin est tombé temporairement vers les 30 000 dollars. Le 519 se caractérise par une combinaison de politique et de fragilité interne du marché. D’une part, la Chine, grand acteur minier et échangiste, affaiblit directement la puissance de calcul du réseau BTC et la confiance du marché. D’autre part, les volumes ouverts sur les contrats perpétuels étant très élevés, la chaîne de liquidation s’est propagée rapidement. Comparé au 312, le 519 illustre davantage une interaction entre risque politique et risque structurel, montrant que le marché crypto, en s’intégrant au mainstream, ne peut plus ignorer les variables réglementaires et politiques. Le « bain de sang du 1011 » du 11 octobre 2025, qualifié de « moment système complexe » mêlant macroéconomie, levier et décrochage des collatéraux, a vu plus de 19 milliards de dollars de positions liquidées en une journée, le bitcoin passant de 117 000 à 101 800 dollars. Comparé au 312 et au 519, le 1011 présente des caractéristiques bien plus complexes et systémiques. Premièrement, au niveau macro : l’imposition par Trump de droits de douane à 100 % sur tous les produits chinois élève le conflit géopolitique au rang de confrontation économique totale, entraînant un dollar fort et une pression généralisée sur les actifs risqués. L’impact est similaire au 312, mais le contexte n’est plus celui d’un cygne noir sanitaire, mais d’un conflit prévisible dans un jeu politique et économique. Deuxièmement, la fragilité du marché : le ratio de levier atteint à nouveau un sommet historique, BTC et ETH stagnent à des niveaux élevés, la fièvre des Meme nourrit un optimisme excessif, tandis que la liquidité, freinée par le resserrement de bilan de la Fed et le ralentissement de l’émission des stablecoins, est manifestement insuffisante. Cela rappelle l’environnement du 519 – une combinaison d’optimisme et de structure fragile – mais à un degré plus prononcé. Troisièmement, le mécanisme déclencheur : le décrochage simultané de trois collatéraux clés – USDe, wBETH, BNSOL – constitue un « point d’explosion interne » propre au 1011. Servant de base aux collatéraux et aux paires d’échange, leur déviation de prix met instantanément en péril l’ensemble du système de marge. Un phénomène jamais observé lors des crises 312 et 519, signalant que le risque sur les collatéraux est devenu une nouvelle faiblesse systémique.

Les trois crises partagent un même schéma fatal : « levier élevé – liquidité fragile – chaîne de liquidation ». Un choc externe en a toujours été l’étincelle (pandémie pour 312, réglementation pour 519, tarifs pour 1011), et l’effet de levier interne avec une liquidité insuffisante en a été l’amplificateur. Chaque épisode a vu une volatilité supérieure à 40 % en une journée, accompagnée de liquidations massives et d’un coup sévère porté à la confiance. Les différences ? Le 312 fut un choc macro unique, le marché était encore petit, l’impact en chaîne limité. Le 519 fut une résonance entre réglementation et levier, illustrant la manière dont les variables politiques façonnent directement le marché. Le 1011 combine macroéconomie, levier et décrochage des collatéraux, la crise passant d’une transmission externe à un effondrement interne des actifs centraux, reflétant une complexité accrue du système. Autrement dit, la chaîne de crise s’allonge progressivement : du « point unique macro » → à la « superposition politique » → jusqu’à l’« effondrement autodestructeur des actifs internes ». À travers ces trois krachs historiques, on observe l’évolution du risque crypto : du « actif marginal » au « système couplé » : le 312 de 2020 était surtout un choc périphérique, tandis que le 1011 de 2025 est désormais étroitement lié à la macroéconomie et à la géopolitique mondiales. Le marché crypto n’est plus un « bassin indépendant ». Du levier simple à la chaîne des collatéraux : les crises anciennes provenaient surtout d’un effet de levier excessif sur contrats ; aujourd’hui, c’est la stabilité même des actifs collatéraux qui est en cause, comme le montrent les cas de USDe, wBETH et BNSOL. De l’amplification externe à l’autodestruction interne : le 312 reposait principalement sur la vente forcée macro, le 519 combinait réglementation et levier, le 1011 montre que le marché peut désormais s’autodétruire de l’intérieur. Manque d’infrastructure et de garde-fous institutionnels : le modèle de marge unique amplifie les risques en situation extrême, la combinaison CEX/DEX accélère le piétinement, preuve que la conception actuelle du marché privilégie encore l’« efficacité » au détriment des mécanismes de protection contre les risques. Les trois crises 312, 519 et 1011 témoignent de l’évolution du marché crypto en cinq ans seulement, d’un « actif marginal » à un « système couplé ». Le 312 a révélé la mortalité des chocs de liquidité macro, le 519 a exposé le caractère double tranchant de la politique et du levier, et le 1011 présente pour la première fois l’explosion complète des défaillances de collatéraux et des risques structurels. À l’avenir, les risques systémiques du marché crypto seront encore plus complexes : d’une part, il dépend fortement de la liquidité du dollar et de la géopolitique, devenant un « nœud hypersensible » du système financier mondial ; d’autre part, son levier élevé, ses collatéraux croisés et son modèle de marge unique entraînent un effondrement accéléré en période de crise. Pour les régulateurs, le marché crypto n’est plus un simple « bassin d’ombre », mais une source potentielle de risque systémique. Pour les investisseurs, chaque krach est une étape clé dans la maturation de la perception des risques. La signification de l’incident 1011 est que le « moment Lehman » du crypto n’est plus une métaphore, mais pourrait bien devenir une réalité.

III. Analyse de l'impact sectoriel : la revalorisation du marché crypto après l'incident 1011

Secteur Meme : de l’euphorie au reflux, la désillusion après le FOMO. Le segment Meme a été sans conteste le plus brillant du premier semestre 2025. Grâce à l’effet des anciens comme Dogecoin, Shiba Inu, et aux nouveaux Meme chinois, ce secteur est devenu un pôle d’attraction pour les jeunes et les petits investisseurs. Sous l’effet du FOMO, certains jetons ont vu leur volume journalier dépasser des dizaines de milliards de dollars, devenant même la principale source de volume sur CEX et DEX. Pourtant, après l’incident 1011, les faiblesses structurelles des Meme coins ont été cruellement exposées : liquidité concentrée : trop dépendants des grandes plateformes et de quelques pools, ils subissent d’énormes glissements de prix en cas de panique. Absence de valeur fondamentale : leur valorisation repose davantage sur des récits sociaux et du trafic à court terme, incapable de résister à un retrait systématique de liquidités. L’effet de flux est éphémère : départ des particuliers, prise de bénéfices des institutions, conduisant rapidement à une « désillusion de valeur ». En somme, la boucle fermée « trafic – prix – capitaux » des Meme s’est effondrée sous le choc macro. Contrairement aux actifs traditionnels, la fragilité des Meme vient de l’absence de flux de trésorerie vérifiable ou de logique de collatéralisation, ce qui en fait l’un des secteurs les plus touchés lors du krach. Les Meme ne sont pas seulement des actifs spéculatifs, mais aussi une « expression sociale » des jeunes investisseurs. Leur essor reflète la psychologie collective, l’identité et la sous-culture internet. Mais dans un contexte de financiarisation intense, leur cycle de vie est plus court, et l’effet de flux peut vite se retourner contre eux. Après le 1011, le récit à court terme des Meme est pratiquement ruiné. Ils pourraient désormais survivre dans des niches culturelles de longue traîne ou sous forme de « Meme de marque ».

Secteur DAT : la revalorisation de Digital Asset Treasury. Trois cas emblématiques : MicroStrategy (MSTR), qui accumule du bitcoin par émission de dette, incarnant le « modèle de coffre-fort mono-actif » ; Forward, spécialisé dans la gestion de trésorerie Solana, axé sur l’intégration écosystémique ; Helius, passé d’un récit médical à une « plateforme de coffre Solana », générant des flux grâce au staking et aux partenariats. Le modèle DAT repose sur la détention d’actifs cryptos comme « réserve », combinée à des stratégies de staking, re-staking ou DeFi pour produire des flux de trésorerie. En période haussière, ce modèle bénéficie d’une prime sur la valeur nette (NAV), semblable à un « fonds fermé crypto ». Après le 1011, la logique de valorisation des DAT s’est contractée rapidement : contraction du côté actif : la chute brutale des prix de BTC/ETH a directement réduit la valeur nette (NAV). Conséquences directes : 1. Disparition de la prime : la prime mNAV (capitalisation / NAV), auparavant basée sur l’expansion future et les flux, a disparu après la crise, certains petits DAT étant même passés à une cotation en décote. 2. Divergence de liquidité : les grandes entreprises comme MSTR conservent une capacité de financement et une prime de marque, contrairement aux petits DAT, peu liquides, dont le cours est très volatile. 3. Grandes vs petites entreprises : différence de liquidité. Grandes entreprises (ex. MSTR) : capables d’élargir leur coffre via émissions secondaires ou dettes, elles résistent mieux aux chocs. Petites entreprises (ex. Forward, Helius) : dépendantes de l’émission de tokens et des revenus de re-staking, elles manquent d’instruments de financement, subissant un double coup durant les chocs systémiques (flux et confiance). Durabilité du modèle et effet de substitution des ETF. La pression concurrentielle à long terme pour les DAT vient des ETF et des outils traditionnels de gestion. Avec la maturation des ETF spot BTC et ETH, les investisseurs peuvent désormais accéder aux actifs crypto via des canaux réglementés et à faible coût, réduisant l’espace de prime des DAT. Leur valeur future dépendra davantage de leur capacité à : générer des rendements excédentaires via DeFi/re-staking ; créer une synergie écosystémique (ex. ancrage à une blockchain) ; ou se transformer en « société de gestion crypto ».

Secteur Perp DEX : la recomposition du marché des contrats. Incident de liquidation massive sur le contrat ETH-USDT de Hyperliquid. Pendant le 1011, les contrats ETH-USDT sur Hyperliquid ont subi des liquidations massives, et une brève pénurie de liquidité a provoqué un décalage des prix. Cet événement a mis en lumière la fragilité de la liquidité en chaîne en situation extrême : les teneurs de marché retirent leurs fonds, la profondeur s’effondre ; les mécanismes de liquidation dépendent des oracles et des prix en chaîne, ralentis par les confirmations de blocs ; lorsque la marge est insuffisante, l’efficacité des liquidations forcées diminue, causant des pertes supplémentaires. Mécanisme ADL et taux de financement historiquement bas. Les plateformes de contrats décentralisées utilisent souvent l’ADL (Automatic Deleveraging) pour éviter les soldes négatifs, mais en situation extrême, cela conduit à la réduction passive des positions des utilisateurs, créant un piétinement secondaire. Par ailleurs, après le 1011, les taux de financement sont tombés à des niveaux records, signe d’une forte compression de la demande de levier et d’une baisse de l’activité. Résistance comparée chaîne vs centralisé : CEX : meilleure épaisseur de liquidité, efficacité de matching élevée, mais risque accru en cas de concentration des utilisateurs et de piétinement systémique à grande échelle. DEX : transparence élevée, mais limité par le débit des blocs et les frais de gaz en situation extrême, donc une résilience inférieure. Cet événement montre que les Perp DEX n’ont pas encore résolu le dilemme « efficacité vs sécurité », et qu’ils restent inférieurs aux CEX en situation de crise, constituant un maillon faible du marché. Recomposition future du marché des contrats. À l’avenir, on pourrait observer les tendances suivantes : domination continue des CEX : grâce à leur liquidité et leur rapidité, ils resteront le terrain principal ; innovation des DEX : amélioration de la résilience via le matching hors chaîne + règlement en chaîne, ou marge croisée multi-chaîne ; essor des modèles hybrides : certaines nouvelles plateformes adopteront une structure mixte CEX-DEX, alliant efficacité et transparence ; pression réglementaire croissante : après le 1011, la chaîne de liquidation des marchés de contrats attire l’attention, pouvant conduire à des restrictions plus strictes sur le levier.

Logique de revalorisation des trois secteurs : Secteur Meme : passage de l’euphorie au reflux, peu susceptible de redevenir un centre de liquidité à l’échelle du marché, orienté vers des niches culturelles ou de marque. Secteur DAT : compression de la logique de prime, grandes entreprises plus résistantes, petites entreprises vulnérables, les ETF deviendront des concurrents de substitution à long terme. Secteur Perp DEX : exposition des faiblesses de liquidité et d’efficacité en situation extrême, nécessitant innovations techniques et améliorations institutionnelles pour rivaliser avec les CEX. L’incident 1011 n’est pas seulement une liquidation de marché, mais un point de départ pour la revalorisation sectorielle. Les Meme perdent leur soutien spéculatif, les DAT entrent dans une phase d’évaluation rationnelle, les Perp DEX font face à un défi de transformation. On peut anticiper que la prochaine expansion du marché crypto se déroulera nécessairement dans un cadre institutionnel et réglementaire plus complexe, et que le 1011 marquera un jalon important dans ce tournant.

IV. Perspectives d'investissement et alertes de risque

L’incident 1011 a de nouveau révélé le comportement collectif du marché crypto : lors des phases haussières, l’utilisation du levier augmente exponentiellement, et institutions comme particuliers cherchent à maximiser l’efficacité du capital pour obtenir des rendements courts. Pourtant, face à un choc externe, la concentration excessive du levier rend le marché extrêmement fragile. Les données montrent que la semaine précédant le 1011, les volumes ouverts (OI) des contrats perpétuels BTC et ETH avaient atteint des niveaux proches de leurs pics historiques, et les taux de financement avaient grimpé à des niveaux extrêmes. Avec la chute des prix, les liquidations ont atteint 19 milliards de dollars en quelques heures, créant un typique « piétinement de troupeau » : dès que l’anticipation du marché s’inverse, les investisseurs se précipitent pour fermer leurs positions, fuient de manière désordonnée, aggravant ainsi l’avalanche des prix. Le « trade TACO » (Trump Anticipated China Outcome), sujet de débat après l’événement, consiste essentiellement à spéculer sur les signaux politiques de Trump. Le marché pense généralement que Trump excelle à manipuler indirectement les anticipations via des déclarations extrêmes et des mesures surprises créant des volatilités. Certains fonds auraient même pris des positions vendeuses avant l’annonce, créant un jeu asymétrique : d’un côté des particuliers fortement levés et des fonds poursuivant la hausse, de l’autre des « smart money » spécialisés dans le « trade d’anticipation ». Ce type d’arbitrage basé sur des signaux politiques accentue la fracture émotionnelle et les fluctuations irrationnelles du marché.

Segmentation des investisseurs : l’ancienne « stratégie d’espoir » vs la nouvelle « arbitrage de narration ». L’incident 1011 a mis en lumière une stratification des investisseurs : les anciens s’appuient encore sur la « stratégie d’espoir », détenant à long terme en espérant une hausse liée à la liquidité macro ou au cycle de halving, sans percevoir les risques structurels du marché ; les nouveaux maîtrisent davantage l’« arbitrage de narration », exploitant les annonces politiques, les signaux macro ou les mouvements de capitaux en chaîne pour basculer rapidement leurs positions et maximiser le rapport risque/rendement à court terme. Cette segmentation prive le marché de forces intermédiaires en situation extrême : soit des tenants longs excessivement optimistes subissent passivement des pertes, soit des fonds d’arbitrage à haute fréquence dominent les fluctuations courtes, amplifiant les oscillations générales. L’incident 1011 prouve une fois de plus que le marché crypto est hautement financiarisé et ne peut exister indépendamment de l’environnement macro. Les décisions de taux de la Fed, l’état de la liquidité du dollar, et les tensions géopolitiques sino-américaines façonnent en temps réel la valorisation des actifs cryptos. Sur le plan réglementaire, les pays du monde entier commencent à identifier trois risques latents : manque de transparence : divulgation limitée des réserves des stablecoins et des actifs collatéraux des dérivés, prop

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News