Dilemme des riches américains : richesse en forte hausse, pénurie de liquidités

TechFlow SélectionTechFlow Sélection

Dilemme des riches américains : richesse en forte hausse, pénurie de liquidités

Des millions d'Américains franchissent le seuil de la richesse, mais peinent à profiter d'un mode de vie luxueux en raison de contraintes sur leurs actifs.

Auteurs : Andre Tartar, Ben Steverman, Stephanie Davidson

Traduction : TechFlow

Le nombre de foyers millionnaires augmente, mais une grande partie de leur richesse est bloquée dans des actifs difficiles à transformer rapidement en liquidités.

Selon une enquête menée pendant 18 mois en 1892 par le désormais disparu New-York Tribune, alors que les États-Unis étaient au summum de l'ère du Gilded Age, il y avait 4 047 millionnaires dans le pays, dont les noms figuraient tous dans une édition spéciale du journal.

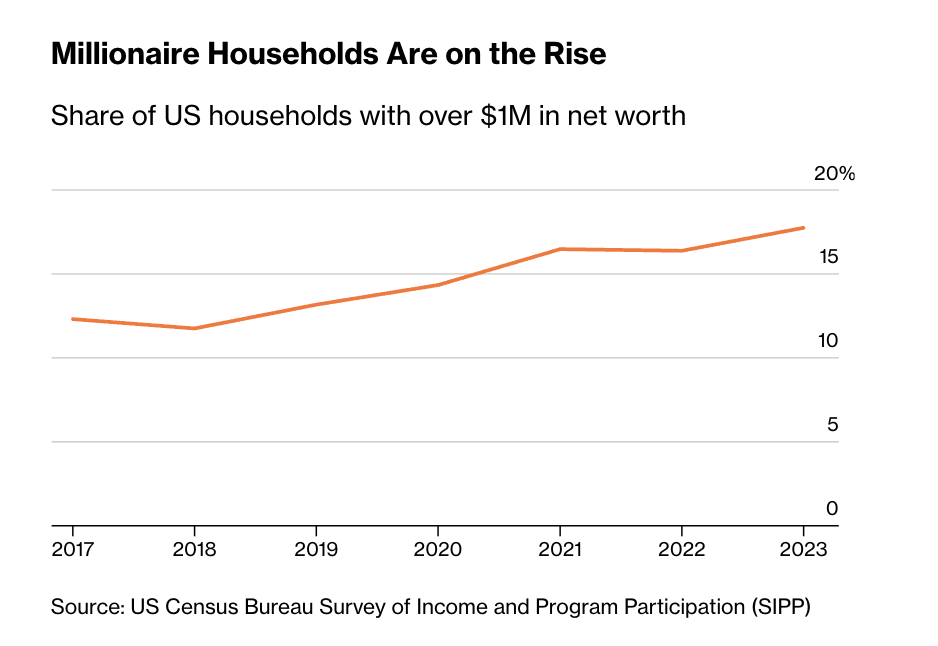

Aujourd'hui, selon une analyse de Bloomberg basée sur des données gouvernementales jusqu'en 2023, plus de 24 millions de foyers américains sont millionnaires, soit près d'un cinquième du total des foyers aux États-Unis.

En réalité, un tiers exactement des millionnaires modernes sont nés après 2017, principalement grâce à la hausse rapide de la valeur immobilière et des marchés boursiers.

La montée en puissance des foyers millionnaires

Proportion des foyers américains dont la valeur nette dépasse 1 million de dollars

Source : Enquête sur le revenu et la participation aux programmes (SIPP), U.S. Census Bureau

Cela ne signifie pas qu'ils disposent de liquidités abondantes.

En réalité, une part croissante de la richesse des millionnaires est verrouillée dans des actifs difficiles ou rapides à convertir en espèces, comme l'équité immobilière (home equity) et les actifs retraite de plus en plus soumis à des restrictions d'âge, tels que les comptes 401(k) et les comptes-retraite individuels (IRA). Combiné aux effets de l'inflation et des taux d'intérêt élevés, les conseillers financiers affirment qu’un million de dollars ne suffit plus pour garantir une retraite confortable, encore moins pour ouvrir la porte à l'élite fortunée.

« Le terme "millionnaire" impliquait autrefois une richesse automatique », déclare Ashton Lawrence, conseiller chez Mariner Wealth Advisors à Greenville, Caroline du Sud. « Aujourd'hui, l'objectif a changé. C’est toujours un jalon important, mais pour la plupart des gens, ce n’est plus suffisant. »

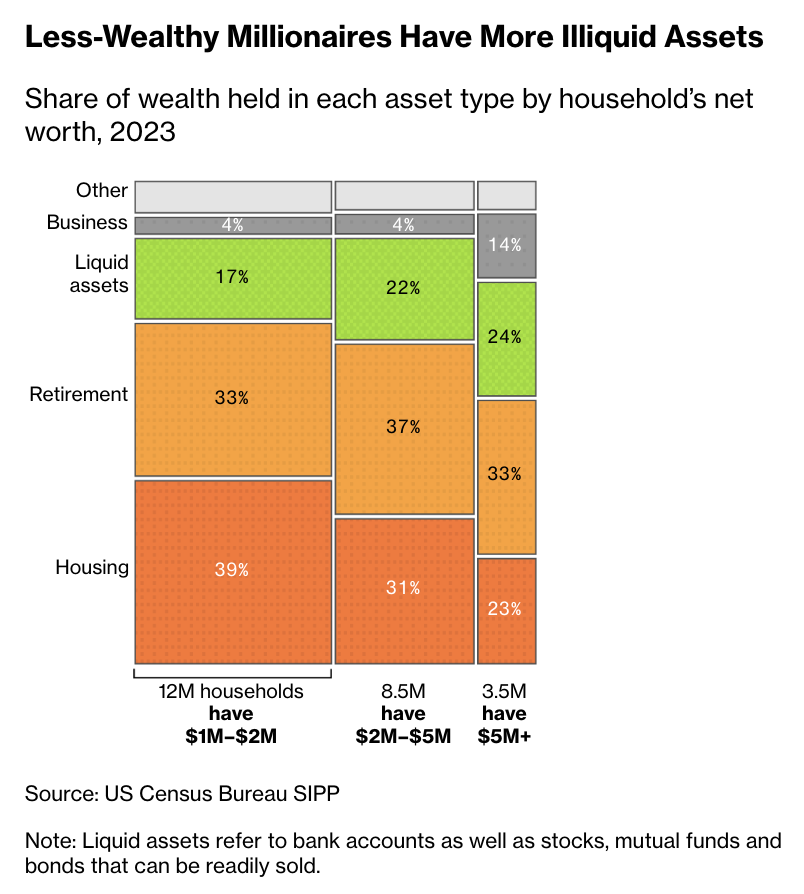

Le seuil d’un million de dollars utilisé dans l’analyse de Bloomberg prend en compte les dettes et autres passifs. Malgré cela, rares sont les millionnaires actuels capables de disposer librement d’une somme proche du million. Pour les foyers qui « frôlent juste le statut de millionnaire », avec une valeur nette comprise entre 1 et 2 millions de dollars, la majeure partie de leur richesse est non liquide. En 2023, environ 66 % de leur patrimoine était immobilisé dans leur résidence principale et leurs comptes retraite, soit une augmentation de 8 points depuis 2017.

Pour pouvoir réellement disposer librement de leur richesse, les millionnaires doivent généralement atteindre un niveau d’actifs plus élevé. En 2023, les foyers dont la valeur nette atteint 5 millions de dollars ou plus avaient environ 24 % de leurs actifs placés dans des comptes bancaires ou de courtage facilement accessibles, contre seulement 17 % pour les foyers dont la valeur nette se rapproche du million.

Les millionnaires les moins riches possèdent davantage d’actifs non liquides

Répartition des différents types d’actifs dans la valeur nette des foyers en 2023

Source : SIPP, U.S. Census Bureau

Note : Les actifs liquides comprennent les comptes bancaires ainsi que les actions, fonds communs de placement et obligations pouvant être vendus à tout moment.

L’analyse de Bloomberg utilise les données de l’Enquête sur le revenu et la participation aux programmes (Survey of Income and Program Participation) du U.S. Census Bureau, une étude qui suit pendant de longues périodes plusieurs dizaines de milliers de foyers. Une autre analyse portant sur l’Enquête sur les finances des ménages (Survey of Consumer Finance) de la Réserve fédérale entre 1989 et 2022 confirme également la forte croissance récente du nombre et de la proportion des foyers millionnaires, ainsi que la part croissante de l’équité immobilière et des soldes de comptes retraite dans leur patrimoine net.

Bien sûr, pour la majorité des Américains, un million de dollars reste une somme transformant la vie. En 2024, le revenu médian des foyers américains s’élevait à 83 730 dollars, tandis que la médiane des soldes de comptes des 4,8 millions de plans retraite gérés par le groupe Vanguard était de seulement 38 000 dollars l’an dernier.

Bien que les dernières données montrent une hausse de 50 % du nombre de millionnaires américains en six ans, ils font face à une série de facteurs entravant la liquidité de leur richesse. Par exemple, les taux d’intérêt élevés aggravent les problèmes de liquidité. Pour lever des fonds destinés à des dépenses importantes, les investisseurs et propriétaires peuvent généralement emprunter en mettant leurs actifs en garantie, mais le coût a fortement augmenté. Selon une récente enquête de Bankrate auprès des principaux prêteurs, le taux moyen des lignes de crédit sur valeur locative (HELOC) s’élève à 7,89 %, presque le double du taux payé par les propriétaires début 2022. Quant aux taux des prêts sur marge offerts par les principales sociétés de courtage comme Fidelity, Vanguard et Charles Schwab, ils démarrent désormais à 10 % ou 11 %, selon la taille du portefeuille.

« Quand les taux sont élevés, peu importe la valeur de nos actifs, nous avons l’impression d’être moins riches », déclare Nicole Gopoian Wirick, présidente de Prosperity Wealth Strategies et planificatrice financière.

Les dits « millionnaires papier » peuvent toujours vendre directement leurs actifs. Toutefois, ils ont aujourd’hui davantage de raisons d’hésiter. Vendre une maison implique non seulement des tracas importants et des coûts de transaction élevés, mais aussi la nécessité de trouver un nouveau logement à une époque où l’accessibilité au logement aux États-Unis s’est fortement détériorée. Déménager pourrait signifier renoncer à un taux hypothécaire bien inférieur aux taux actuels du marché. Même s’ils possèdent des actifs substantiels en dehors de leur résidence et de leurs comptes retraite soumis à des restrictions d’âge, mobiliser cette richesse n’est pas chose aisée. Les conseillers mettent en garde contre le fait que la vente d’un grand nombre d’actions peut entraîner une facture fiscale colossale.

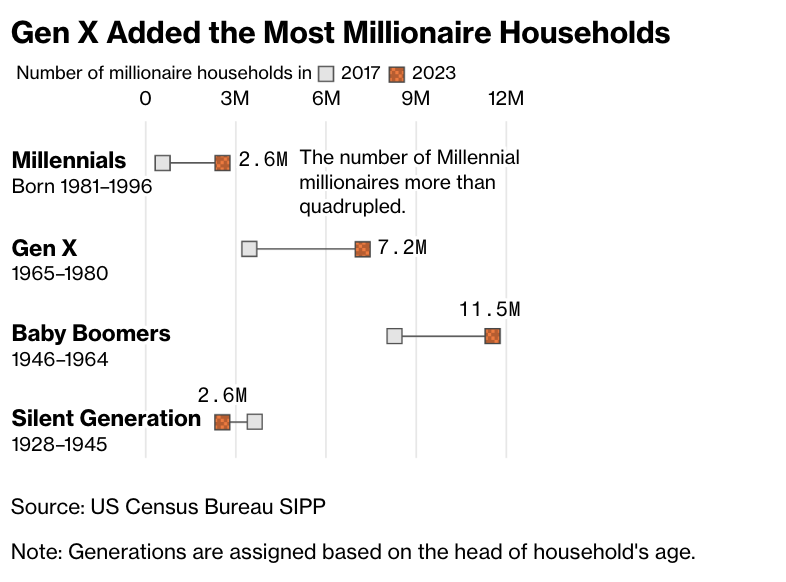

Il existe des différences marquées entre les générations quant au nombre de millionnaires et à la répartition de leur richesse. Alors que la « génération silencieuse » (Silent Generation) disparaît progressivement, les millionnaires nés avant 1946 sont la seule catégorie dont le nombre diminue. Par ailleurs, les personnes âgées ont eu plus de temps pour accumuler des économies dans leurs comptes retraite 401(k) ou IRA, et peuvent commencer à en retirer librement des fonds six mois avant leur 60e anniversaire. Selon l’analyse de Bloomberg, seuls environ 27 % des actifs des millionnaires de la génération Y sont placés dans des comptes retraite, contre 37 % pour ceux du baby-boom.

La génération X compte le plus grand nombre de nouveaux foyers millionnaires

Source : SIPP, U.S. Census Bureau

Note : La répartition par génération est basée sur l’âge du chef de famille.

Les conseillers soulignent que même en étant millionnaire, cela ne suffit pas nécessairement pour envisager de démissionner. Toutefois, le montant requis pour cesser de travailler tout en maintenant son mode de vie préretraite varie selon les individus. « L’inflation, l’allongement de l’espérance de vie, les impôts et la localisation géographique influencent tous le montant dont vous avez besoin », explique Ashton Lawrence.

Un millionnaire peut encore s’offrir un mode de vie confortable de classe moyenne, mais pour beaucoup, le style de vie classique du millionnaire — villas de vacances, jets privés, location de yachts, achats de vêtements sur mesure — devient de plus en plus inaccessible.

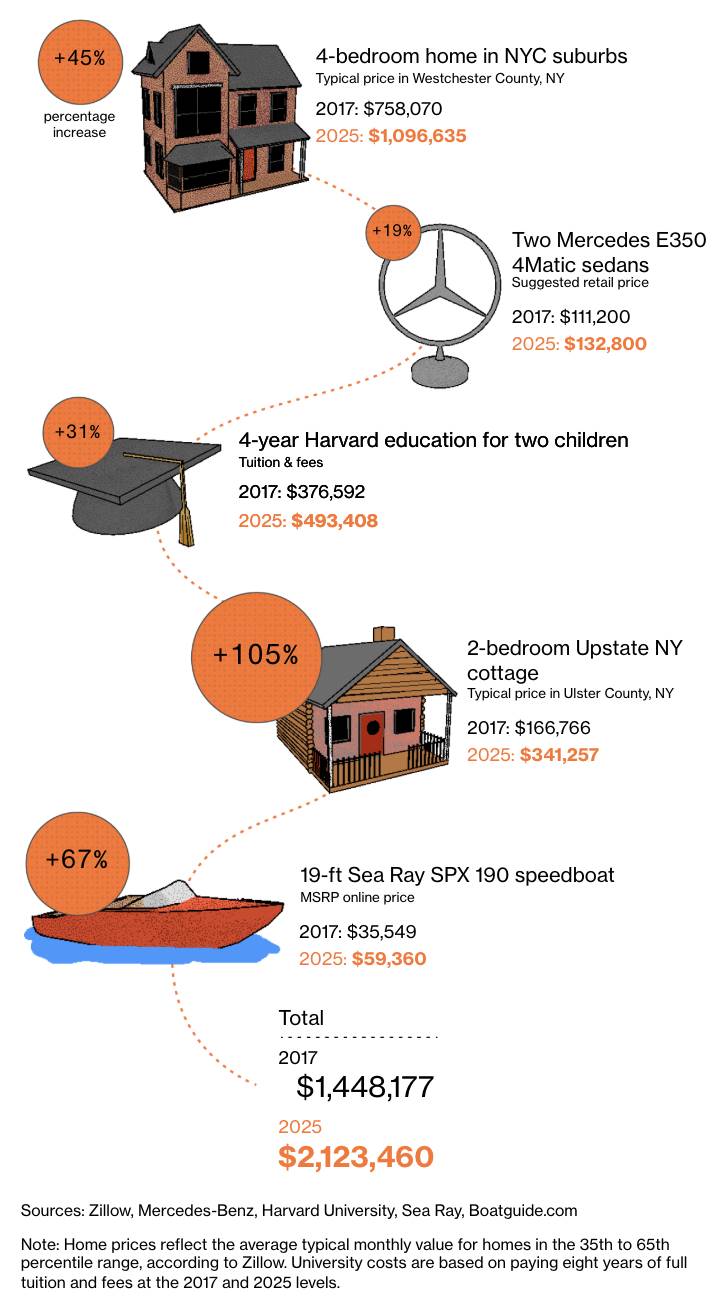

Prenons l'exemple du mode de vie d'une famille aisée new-yorkaise : une maison de quatre chambres, deux voitures neuves Mercedes, une éducation Ivy League pour deux enfants, une petite villa dans le nord de l'État et un bateau rapide de 19 pieds. Il y a moins de dix ans, ces dépenses s'élevaient à environ 1,4 million de dollars. En 2023, le même mode de vie coûtait déjà 2,1 millions de dollars.

Le mode de vie du millionnaire n'est plus ce qu'il était

Depuis 2017, les dépenses emblématiques d'un mode de vie aisé ont presque doublé.

Sources : Zillow, Mercedes-Benz, Harvard University, Sea Ray, Boatguide.com

Note : Les données immobilières sont basées sur la valeur mensuelle moyenne typique des logements situés entre le 35e et le 65e centile selon Zillow. Les frais universitaires sont calculés sur la base des frais complets à huit ans en 2017 et 2025.

« C’est là une des raisons indirectes pour lesquelles certains jeunes ressentent de la frustration face à l’incapacité de vivre comme leurs parents », déclare Thomas Murphy, planificateur financier principal chez Murphy & Sylvest Wealth Management à Dallas. « Ils pensent qu’un million de dollars devrait régler tous leurs problèmes financiers, alors qu’aujourd’hui, le chiffre auquel ils devraient vraiment penser est plutôt dix millions. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News