Le jour des liquidations les plus massives de l'histoire du marché des cryptomonnaies, la révélation du krach du 11·10

TechFlow SélectionTechFlow Sélection

Le jour des liquidations les plus massives de l'histoire du marché des cryptomonnaies, la révélation du krach du 11·10

Survivre, c'est tout.

Auteur : Min, TechFlow

Après le 312 et le 519, la communauté des cryptomonnaies a un nouveau jour de commémoration pour un effondrement majeur — le 11 octobre.

Le bitcoin est tombé en dessous de 110 000 dollars, l'USDE a décroché de son ancrage, et les altcoins ont connu un effondrement brutal, certains projets voyant leur prix tomber à zéro en quelques minutes seulement. Oui, vraiment zéro.

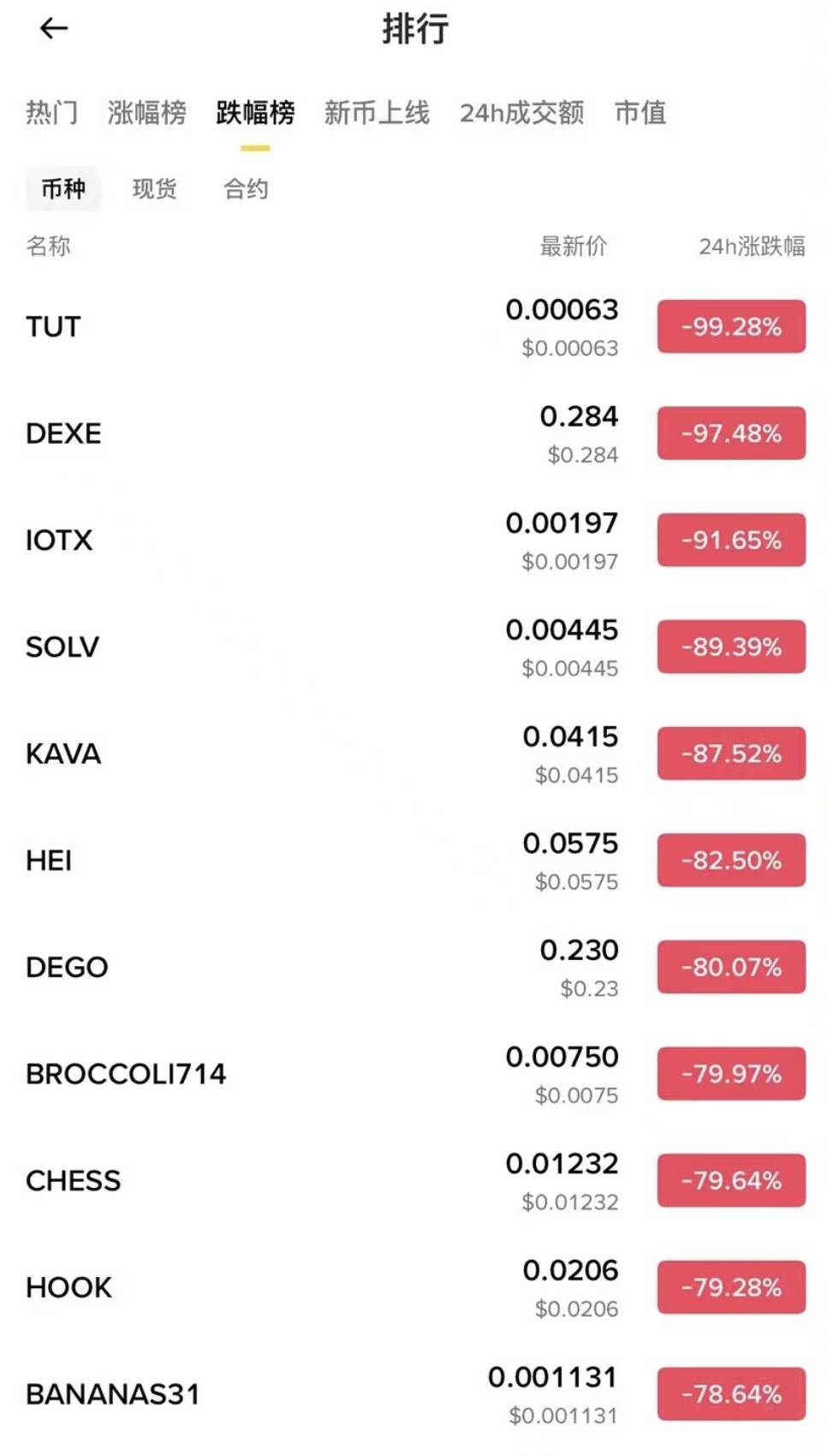

D’après les données de Coinglass, au 11 octobre à 9h, le montant total des liquidations sur 24 heures a atteint 19,2 milliards de dollars, touchant 1,64 million d’utilisateurs, avec une seule position liquide dépassant les 200 millions de dollars.

Cependant, ces chiffres ne représentent peut-être qu’une partie de l’iceberg. Selon des professionnels du secteur, les données réelles seraient bien supérieures aux chiffres publiés. « Les liquidations sur Binance devraient être bien plus élevées que celles de Hyperliquid et Bybit ». D’après Coinglass, les données de liquidation de Binance n’atteignent actuellement qu’un cinquième de celles de Hyperliquid.

L’analyste de données cryptographiques MLM (@mlmabc) estime que le montant réel des liquidations se situerait entre 30 et 40 milliards de dollars.

Dans le passé, nous nous consolions en pensant que le marché avait évolué, était devenu plus mature, et qu’un événement aussi chaotique que le 312 ne se reproduirait plus. Mais une fois encore, la réalité nous a brutalement détrompés.

En apparence, il s’agit d’un choc de cygne noir inattendu. Pourtant, ce qui a véritablement fait s’effondrer le marché, c’est probablement la bulle de levier accumulée sur le long terme ainsi que les failles structurelles du système de market-making.

Le déclencheur de cette chute ? Donald Trump.

Ce jour-là, il a annoncé subitement de nouveaux droits de douane sur les produits chinois. La friction commerciale sino-américaine s’est intensifiée du jour au lendemain, mettant immédiatement sous pression tous les actifs risqués mondiaux. L’aversion au risque s’est fortement accrue, poussant les capitaux à fuir vers le dollar américain et les obligations américaines. En tant qu’actif risqué par excellence, la cryptomonnaie a été la première cible des ventes massives.

Ce fut la première paille qui a rompu le dos du chameau.

Pourtant, une simple annonce tarifaire ne suffit pas à expliquer pourquoi tout le marché des cryptomonnaies s’est effondré instantanément. La vraie raison réside dans le fait que la fausse prospérité du marché reposait déjà sur un niveau extrêmement élevé de levier.

Au cours des derniers mois, le bitcoin et les principaux actifs ont atteint des sommets records. Mais derrière cette hausse, la majorité des fonds n’étaient pas des capitaux à long terme, mais des capitaux amplifiés par des contrats, des emprunts et le minage de liquidités. Lorsqu’une mauvaise nouvelle est arrivée, ce sont précisément ces positions longues à fort effet de levier qui ont été frappées en premier. Une fois les niveaux de soutien percés, les déclenchements de liquidation forcée se sont enchaînés, entraînant une spirale de vente croissante, plongeant le marché dans une « guerre entre acheteurs » via une cascade de liquidations en chaîne.

Le cas le plus emblématique est sans doute celui de l’USDE. Depuis le lancement officiel de la politique de subvention à 12 %, un grand nombre d’utilisateurs se sont engagés dans des prêts circulaires pour réaliser des arbitrages. Ce mécanisme était très attractif en période de marché haussier, attirant rapidement d’importants flux de capitaux et devenant l’un des moteurs clés de la prospérité du marché. Mais le 11 octobre, lorsque l’annonce des droits de douane a déclenché les ventes, l’USDE a manifestement décroché, tombant brièvement en dessous de 0,66 dollar, devenant ainsi l’événement emblématique de cette chute.

Encore plus critique : le mécanisme de market-making a complètement échoué durant cet effondrement.

Selon l’analyse de Bugsbunny, membre de Greeks.live, les fonds des market-makers actifs sont limités. Ils concentrent leurs ressources de liquidité principalement sur les projets de niveau Tier0 et Tier1, comme BTC et ETH, tandis que pour les altcoins moins populaires, ils n’offrent qu’un soutien marginal.

Depuis l’effondrement de Jump, l’approvisionnement en liquidité repose davantage sur ces market-makers actifs. Toutefois, ils manquent de mécanismes efficaces de couverture contre les risques extrêmes, capables seulement de gérer les conditions normales du marché. En situation de crise, leurs fonds sont insuffisants pour stabiliser le marché.

Lorsque l’annonce des droits de douane de Trump a provoqué la panique, les market-makers ont dû prioritairement protéger les grands projets, retirant les fonds alloués aux petites cryptomonnaies. Résultat : le marché des altcoins a perdu toute contrepartie acheteuse. Sous la pression vendeuse, les prix se sont effondrés presque en chute libre. Certains jetons comme IOTX sont tombés près de zéro, illustrant parfaitement l’assèchement total de la liquidité.

En réalité, avec l’explosion du nombre de nouveaux projets depuis le début de l’année, les fonds des market-makers actifs étaient déjà surengagés. Le marché manque cruellement de produits dérivés permettant de couvrir les risques extrêmes. Cette crise n’a fait que révéler cette vulnérabilité.

De plus, selon Bugsbunny, un facteur encore plus critique est que cet effondrement s’est produit un vendredi soir (dans la nuit de samedi pour l’Asie), moment où les market-makers, qu’ils soient en Europe, en Amérique ou en Asie, ont des horaires de travail définis. Si cela s’était produit en plein milieu d’une journée de trading, la liquidité aurait pu être rétablie plus rapidement.

« Mais justement, c’était un vendredi. Tout était trop parfait. »

Il y a danger, mais aussi opportunité. Certains pleurent, d’autres triomphent.

Le 10 octobre, avant que Trump ne fasse sa déclaration, un investisseur précoce du bitcoin a augmenté continuellement ses positions courtes sur BTC et ETH sur Hyperliquid, dépassant un total de 1,1 milliard de dollars. Après la chute, il a réalisé des bénéfices colossaux. D’autres ont profité du chaos pour réaliser des arbitrages sur les écarts d’USDE, BNSOL et WBETH…

En résumé, l’effondrement du 11 octobre n’est pas dû à une seule cause, mais à la convergence de trois forces : un choc politique de cygne noir, une structure fragile bâtie sur une prospérité artificielle à base de levier, et l’effondrement de la protection en liquidité assurée par les market-makers.

Ce matin, en voyant les innombrables messages de désespoir sur les réseaux sociaux, j’ai ressenti toute la cruauté impitoyable du marché.

Le marché des cryptomonnaies n’a jamais été une autoroute lisse. Il ressemble davantage à une mer parsemée d’écueils. La prospérité du marché haussier est souvent portée par des illusions de levier, tandis que les cygnes noirs guettent toujours dans l’ombre, prêts à surgir à tout moment. Pour les petits investisseurs, l’essentiel n’est pas de poursuivre constamment des profits rapides, mais de survivre.

Tant que vous survivez, vous aurez une chance de vous tenir debout au début du prochain cycle. Mais si vous êtes entièrement liquidé lors d’une condition extrême, vous risquez de ne jamais pouvoir revenir à la table.

Encore une fois : survivre, c’est tout.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News