Rapport sur la rémunération dans l'industrie du chiffrement : une baisse générale des salaires, le télétravail reste dominant

TechFlow SélectionTechFlow Sélection

Rapport sur la rémunération dans l'industrie du chiffrement : une baisse générale des salaires, le télétravail reste dominant

La rémunération en espèces aux États-Unis reste en tête, mais les postes internationaux comblent l'écart grâce à des attributions plus élevées d'actions et de jetons.

Auteur : Dragonfly

Traduction : Felix, PANews

Les données fiables sur la rémunération dans le domaine de la cryptographie sont extrêmement rares. Dragonfly a publié précédemment le premier ensemble de données et analyse sur les salaires (rapport 2023). Aujourd'hui, Dragonfly publie à nouveau un rapport sur les salaires, incluant 85 entreprises de cryptomonnaies, avec des données collectées à la fin 2024 et au premier trimestre 2025. Ce rapport élargit également sa portée, comprenant environ 3 400 données individuelles et non redondantes d'employés et de candidats, tout en comparant les résultats avec ceux du rapport 2023 lorsque cela est pertinent. PANews présente ici un extrait des points clés du rapport. Voici les détails :

Points saillants

-

La majorité des sociétés de cryptomonnaies sont en phase de croissance, mais pas de forte croissance.

-

Le recrutement dans l'industrie crypto est dès le départ mondial ; les embauches limitées aux États-Unis sont presque inexistantes.

-

L'Europe est le principal centre international.

-

Les salaires de base et les rémunérations en jetons ont baissé à tous les niveaux et dans toutes les régions.

-

Le télétravail reste dominant, et les grandes entreprises n'envisagent aucun changement.

-

L'accès à l'industrie crypto est difficile, moins de 10 % des postes étant destinés aux débutants.

-

Le département technique domine.

-

Les salaires aux États-Unis servent de référence mondiale pour les postes de direction technique.

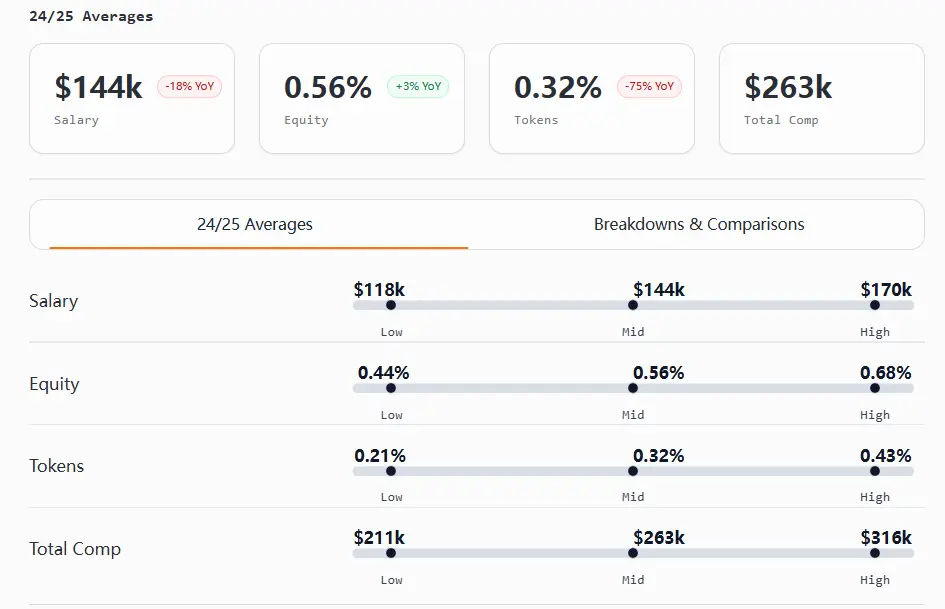

Situation des salaires

D'une manière générale, les salaires dans l'industrie crypto à la fin 2024 et au début 2025 se situent dans un contexte baissier, et leur structure reste relativement immature par rapport aux secteurs traditionnels.

Les salaires et primes en jetons ont diminué à presque tous les niveaux. Les postes aux États-Unis conservent une avance en termes de rémunération en espèces, tandis que les équipes internationales comblent l'écart grâce à des dotations plus importantes en actions et jetons. La distribution des actions est inégale, en particulier pour les postes non techniques et non dirigeants. L'éventail des salaires aux États-Unis s'est resserré, tandis que certains postes internationaux atteignent parfois 2 à 10 fois les niveaux américains.

Par stade de développement, le modèle attendu persiste : les jeunes entreprises offrent des salaires plus bas mais davantage d'actions (généralement deux fois plus), alors que les équipes matures font l'inverse. Les jetons deviennent globalement moins courants, mais restent significatifs dans les fonctions commerciales (GTM), produits et postes internationaux supérieurs.

Les postes juniors ont été les plus touchés, avec une baisse importante des salaires et des primes, bien que les dotations en actions aient augmenté. Les nouveaux employés aux États-Unis perçoivent toujours des revenus en espèces plus élevés, mais leurs homologues internationaux reçoivent généralement 2 à 3 fois plus d'actions et davantage de jetons.

Les employés intermédiaires sont comprimés, avec une croissance limitée, tandis que les cadres supérieurs s'en sortent mieux, avec des baisses de salaire moindres, des dotations en actions plus stables et une concentration accrue des jetons chez les hauts responsables.

Les contributeurs individuels expérimentés (IC) et les cadres supérieurs ont vu leurs rémunérations augmenter le plus, notamment dans les domaines produit et technique.

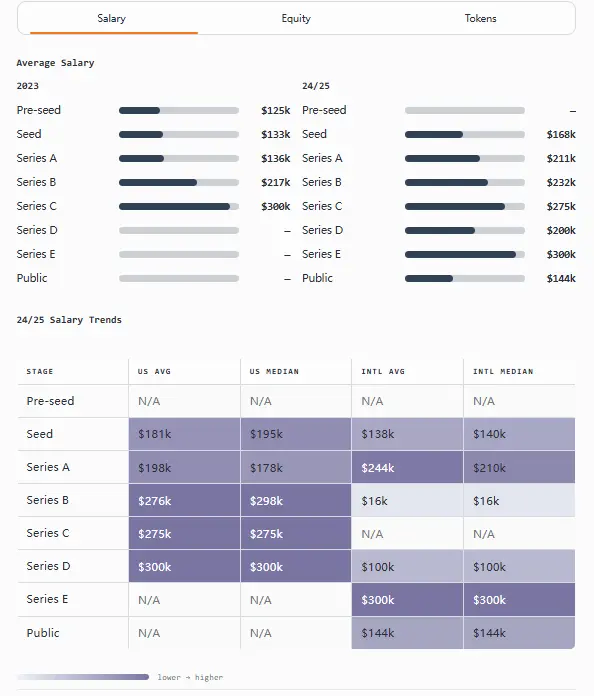

Références salariales

Ci-dessous figurent les données de rémunération pour divers postes tels que l'ingénierie logicielle, l'ingénierie blockchain, les relations développeurs, la gestion de produit, le design, le marketing et le développement commercial.

Pour la première fois, les cadres techniques internationaux dépassent leurs homologues américains en rémunération totale (entre 530 000 et 780 000 USD), grâce à une augmentation des dotations en jetons d'environ 3 %.

Pour les ingénieurs blockchain, le compromis entre « stabilité et potentiel d’augmentation » est plus clair que jamais. Les ingénieurs américains devancent à presque tous les niveaux en salaire en espèces et rémunération totale, tandis que leurs homologues internationaux surpassent aux niveaux junior et intermédiaire en dotations en actions et jetons.

Les cadres en gestion de produit bénéficient des salaires les plus élevés parmi tous les postes (de 390 000 à 484 000 USD), avec une rémunération totale comparable voire supérieure à celle des postes techniques ; les dotations en actions internationales sont généralement 2 à 10 fois celles des États-Unis.

Les relations développeurs sont devenues la fonction la plus « sans frontières », avec des fourchettes salariales mondiales presque identiques, et peu d’écart entre managers et cadres (les États-Unis devancent en actions et rémunération totale, l’international en jetons).

Les postes de direction en design sont moins valorisés que les designers seniors. Aux États-Unis, les contributeurs individuels (principaux/seniors) en design dépassent en rémunération totale les managers, voire certains cadres.

Le marketing présente des différences géographiques en salaire et propriété. Les États-Unis devancent en salaire et rémunération totale, tandis que les actions dans les entreprises internationales représentent environ 3 à 10 fois celles des États-Unis.

La rémunération totale GTM voit se réduire l’écart entre postes juniors et managers. Les IC seniors dépassent les managers en rémunération totale, et les chefs d’équipe internationaux surpassent en actions.

Rémunération des fondateurs

Dans ce rapport, la propriété d'entreprise est divisée entre actions et jetons (contrairement au précédent rapport qui les combinait). Ainsi, l'analyse des salaires est publiée sur une base annuelle, tandis que les données d'actions et de jetons reflètent les années 24/25.

Comparé à l'année dernière, la rémunération des fondateurs a augmenté. En général, plus le montant levé est élevé, plus le salaire est élevé et la part d'actions faible (comme attendu).

Les fondateurs américains perçoivent globalement plus de salaire, d'actions et de jetons que leurs homologues internationaux.

Points clés :

-

Le salaire moyen des fondateurs a augmenté d’environ 37 % en glissement annuel, passant de 144 000 USD en 2023 à 197 000 USD en 2024/2025.

-

Les fondateurs américains en phase amorçage possèdent la part d’actions la plus élevée (32 %).

-

Au stade amorçage, la détention de jetons est relativement stable selon les régions (9 %), mais diverge fortement aux stades ultérieurs.

-

Exception rare : lors du tour A, les fondateurs internationaux perçoivent un salaire supérieur à celui des fondateurs américains (respectivement 244 000 USD contre 198 000 USD), mais les Américains détiennent plus de jetons (13 % contre 9 %) et une part d’actions légèrement plus élevée (20 % contre 19 %).

-

Exception rare : lors du tour B, les fondateurs internationaux déclarent détenir la part d’actions la plus élevée (30 %), mais ces données reposent sur un échantillon limité et doivent être interprétées avec prudence.

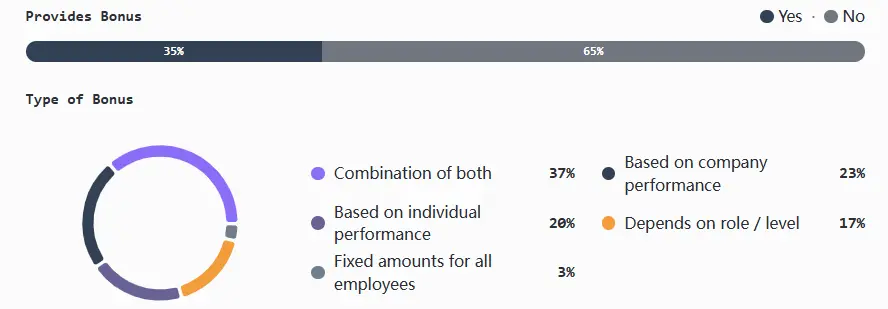

Primes et rémunération variable

L'utilisation des primes diminue avec la taille de l'entreprise : les petites équipes et celles en phase précoce y ont le plus recours, les moyennes entreprises l'adoptent sélectivement, tandis que les sociétés matures ou axées sur l'infrastructure réduisent leur usage au profit d'incitations à long terme.

Lorsqu'elles existent, les primes sont généralement liées à la performance de l'entreprise et individuelle (mixte). Les modèles purement liés à l'entreprise, uniquement individuels ou basés sur le poste/niveau sont moins fréquents, tout comme les primes fixes.

Points clés :

-

Les primes atteignent un pic dans les plus petites entreprises (1-5 employés) et phases précoces (amorçage/tour A), en particulier pour les entreprises ayant levé entre 5 et 19,9 millions de dollars.

-

Le CeFi affiche le taux d'adoption le plus élevé (71 %) ; le DeFi suit à 50 %, principalement porté par les États-Unis et axé sur la performance individuelle ; l'infrastructure/L1/L2 adopte beaucoup moins (15-30 %), souvent en mode mixte.

-

Les conditions relatives aux primes sont plus favorables aux États-Unis, surtout pour les équipes de taille moyenne.

-

Exception : certaines équipes bien financées post-tour C signalent un « excès de candidatures » dû à une demande croissante et à une meilleure notoriété de marque.

-

Exception : les entreprises d'infrastructure rencontrent les défis les plus larges : 63 % signalent des pénuries de talents, 27 % des problèmes de rémunération, 5 % la concurrence, et 5 % le recrutement à distance/mondial (le seul domaine mentionnant ce point).

Analyse de la rémunération en jetons

De nombreuses équipes séparent désormais clairement les jetons des actions lors des attributions. En phase tardive, il est courant de lier les attributions à la valeur marchande, souvent via un prix moyen pondéré dans le temps (TWAP).

Pour le vesting, la plupart des équipes suivent un plan sur quatre ans avec une période de "cliff" d'un an, bien que certaines expérimentent des modèles mixtes combinant vesting temporel et basé sur des jalons.

La majorité des entreprises distribuent les jetons depuis un pool dédié aux employés, seules quelques très grandes organisations continuent d'allouer depuis l'offre totale, mais cela devient de plus en plus rare.

Composition de la rémunération (espèces, jetons, actions)

Les jeunes entreprises s'appuient fortement sur les actions pour garder flexibilité sur les jetons. Les organisations moyennes adoptent souvent un modèle mixte (actions + jetons), proposant une structure de rémunération ajustée au risque et une liquidité supplémentaire. La plupart des entreprises matures reviennent aux actions après stabilisation de la valeur de l'entreprise et de la liquidité des jetons.

Points clés :

-

Près de la moitié des équipes internationales (44 %) offrent uniquement des jetons. À l’inverse, seules 39 % des équipes américaines offrent exclusivement des actions.

-

Les jeunes entreprises dépendent fortement des actions (environ 71 % pour 1 à 5 employés), la rémunération mixte culmine au tour A, puis penche progressivement vers les actions (45 % au tour B, 71 % au tour C).

-

Les domaines intensifs en protocoles comme L1, L2 et DeFi privilégient naturellement les jetons, tandis que les entreprises d'infrastructure, grand public et CeFi optent par défaut pour les actions.

-

Dans les équipes pré-TGE, près d’un tiers paie uniquement en actions et jetons, les paiements mixtes représentant 32 % ; une fois lancées, elles dépendent fortement des jetons (47 % uniquement en jetons, 47 % mixtes), les paiements purs en actions étant quasi nuls.

-

Exception rare : une minorité (5 %) paie uniquement en espèces

Relation action/jeton (proportion)

Seules quelques équipes établissent une relation proportionnelle entre actions et jetons, c’est-à-dire qu’elles déterminent les futures attributions de jetons en fonction de la part d’actions d’un individu.

Cela reste courant avant le TGE, mais presque toutes les entreprises rompent ce lien à mesure qu’elles mûrissent. En phase tardive, actions et jetons sont considérés comme totalement distincts.

Points clés :

-

51 % des entreprises considèrent jetons et actions comme des éléments indépendants (aucune corrélation proportionnelle) ; cette pratique est universelle à partir du tour D.

-

En phase amorçage/pré-TGE, le modèle proportionnel reste le plus courant (33 %), mais son utilisation diminue avec la maturité de l’entreprise.

-

Cas : 90 % des sociétés L2 n’ont aucune relation proportionnelle, et aucune n’est indéterminée.

-

La localisation géographique n’influence pas la relation proportionnelle

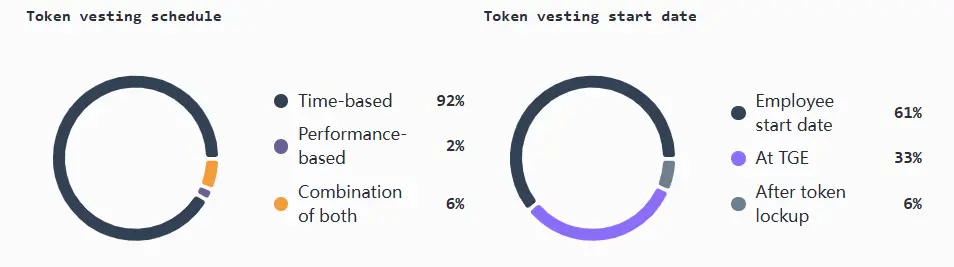

Calendriers de vesting et pratiques de date de début

Les entreprises pré-TGE (surtout dans DeFi et L1) commencent généralement le vesting au moment du TGE, afin de gérer la rétention et la circulation. Les équipes disposant de jetons cotés commencent habituellement le vesting à l'embauche (méthode la plus courante). Ces pratiques sont similaires entre équipes américaines et internationales, sauf pour les équipes pré-TGE.

La majorité adopte un vesting standard basé sur le temps, généralement sur quatre ans avec une période de "cliff" d’un an.

Quelques équipes explorent un vesting lié à la performance, ou combinant performance et temps. On rapporte que les équipes hésitent à lier le vesting à des KPI réseau (difficiles à contrôler individuellement), préférant des jalons auditables au niveau produit, équipe et individu.

Points clés :

-

61 % des entreprises commencent le vesting dès le premier jour d’embauche

-

59 % des équipes pré-TGE commencent le vesting au moment du TGE

-

Les modalités de vesting sont largement standardisées : 92 % utilisent un vesting basé sur le temps, généralement sur 4 ans avec une période de "cliff" d’un an

-

Exception : seules quelques entreprises s’écartent du vesting classique : 6 % adoptent un modèle mixte temps-jalons, 2 % reposent entièrement sur la performance

Géographie et travail à distance

Empreinte de recrutement

L’approche mondiale est la norme par défaut : la plupart des équipes recrutent internationalement dès le départ. L’accès au talent et la flexibilité priment sur la localisation.

Le recrutement limité aux États-Unis est rare, surtout aux tours amorçage et A, et disparaît à mesure que les entreprises grandissent. Le recrutement exclusivement international reste stable à tous les stades et tailles, reflétant souvent une stratégie sensible aux coûts.

Points clés :

-

Le caractère global est la norme dès le début : 81 % des entreprises recrutent simultanément aux États-Unis et dans le monde entier.

-

Les petites équipes tendent à recruter mondialement plus tôt. Celles de 21 à 100 employés ayant levé entre 20 et 40 millions de dollars sont les plus stables, même comparées à des entreprises plus grandes.

-

Les équipes d’infrastructure ont le plus fort taux de recrutement mondial (80 %).

-

Exception rare : le recrutement exclusivement américain est quasi inexistant (6 %), stratégie principalement adoptée par de jeunes équipes grand public et DeFi, mais rapidement abandonnée à l’expansion.

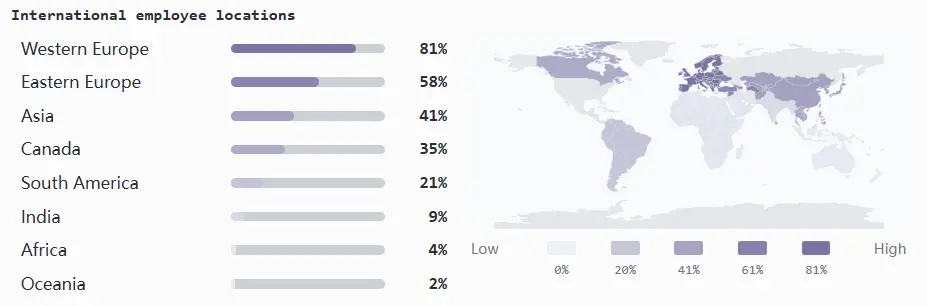

Sites des employés internationaux

L’Europe occidentale est le principal centre de recrutement international.

À mesure que les entreprises mûrissent, elles renforcent leurs opérations locales, entraînant généralement un élargissement vers l’Asie, le Canada et l’Europe orientale en phase post-tour B.

Points clés :

-

Europe occidentale : 84 % des entreprises en phase B à E (et un ratio similaire pour celles ayant levé plus de 40 M$) emploient localement

-

Europe orientale : 63 % des entreprises matures y recrutent, attirées par les talents techniques et la rentabilité

-

Asie : pour répondre à une adoption accrue, le recrutement double en glissement annuel (de 20 % à 41 %).

-

Canada : 38 % des entreprises B à E s’y étendent, tirant parti de la proximité avec les États-Unis, d’un cadre réglementaire favorable et d’une base de développeurs comme couverture

-

Amérique du Sud : seulement 13 % des entreprises B à D s’y développent

-

Exception : l’Inde (9 %), l’Afrique (4 %) et l’Océanie (2 %) restent sous-exploitées

Évolutions du recrutement guidées par la réglementation

De 2023 à 2024, la réglementation est devenue l’un des facteurs externes les plus influents sur la stratégie de talents crypto. Aux États-Unis, la surveillance accrue des activités de trading, de custody et de protocoles rend les considérations de conformité cruc

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News