Quand les actifs lents rencontrent un marché rapide : le paradoxe de liquidité des RWA

TechFlow SélectionTechFlow Sélection

Quand les actifs lents rencontrent un marché rapide : le paradoxe de liquidité des RWA

Des actifs non liquides emballés en liquidité sur la chaîne répètent la mauvaise adéquation financière de 2008.

Auteur :Tristero Research

Traduction : TechFlow

Introduction contextuelle

Les actifs les plus lents du secteur financier – prêts, bâtiments, marchandises – sont en train d’être intégrés aux marchés les plus rapides de l’histoire. La tokenisation promet de la liquidité, mais elle crée en réalité une illusion : une coquille liquide autour d’un noyau illiquide. Ce décalage est appelé le « paradoxe de liquidité des actifs du monde réel (RWA) ».

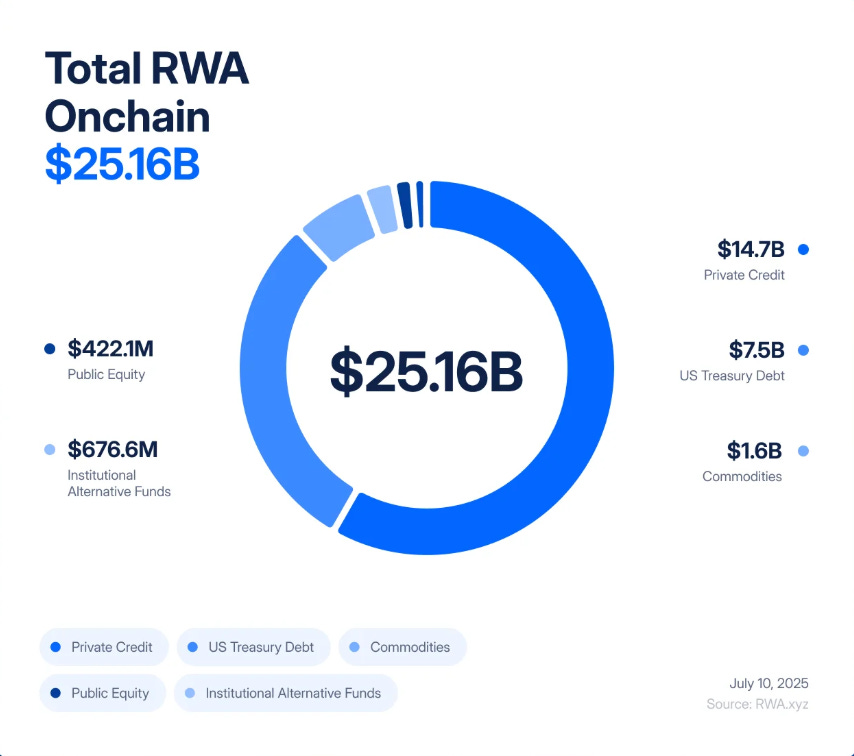

En seulement cinq ans, la tokenisation des RWA est passée d’une expérience valorisée à 85 millions de dollars à un marché de 25 milliards de dollars, connaissant une croissance de « 245 fois entre 2020 et 2025 », principalement grâce à la demande institutionnelle en rendement, transparence et efficacité des bilans.

BlackRock a lancé des obligations du Trésor tokenisées, Figure Technologies a mis des milliards de crédits privés sur blockchain, et des transactions immobilières du New Jersey à Dubaï sont désormais fractionnées et échangées sur des exchanges décentralisés.

Des analystes prévoient que plusieurs milliers de milliards de dollars d’actifs pourraient suivre cette tendance. Pour beaucoup, cela semble être enfin le pont tant attendu entre la finance traditionnelle (TradFi) et la finance décentralisée (DeFi) – une opportunité combinant la sécurité des rendements du monde réel avec la rapidité et la transparence de la blockchain.

Pourtant, sous cet enthousiasme se cache un défaut structurel. La tokenisation n’a pas changé les propriétés fondamentales des bâtiments de bureaux, des prêts privés ou des lingots d’or. Ces actifs sont intrinsèquement lents et peu liquides – soumis à des contraintes légales et opérationnelles liées aux contrats, aux registres et aux tribunaux. Ce que fait la tokenisation, c’est simplement emballer ces actifs dans une coquille ultra-liquide, leur permettant d’être échangés, levés et liquidés instantanément. Le résultat est un système financier qui transforme des risques de crédit et d’évaluation lents en risques de volatilité haute fréquence, dont la propagation ne s’étend plus sur des mois, mais en quelques minutes.

Si cela vous semble familier, c’est parce que c’est effectivement le cas. En 2008, Wall Street a appris à ses dépens ce qui arrive lorsque des actifs illiquides sont transformés en produits dérivés « liquides ». Les prêts hypothécaires subprimes ont implosé lentement ; les CDO (obligations adossées à des créances) et les CDS (swaps de défaut de crédit) ont eux effondré rapidement. Le décalage entre les défauts du monde réel et l’ingénierie financière a fait exploser le système mondial. Aujourd’hui, le danger est que nous reconstruisons cette architecture – sauf qu’elle fonctionne maintenant sur des rails blockchain, et que la vitesse de propagation de la crise est celle du code.

Imaginez un jeton lié à un bien immobilier commercial dans le comté de Bergen, au New Jersey. Sur le papier, ce bâtiment semble solide : les locataires paient leur loyer, les prêts sont remboursés à temps, le titre de propriété est clair. Mais le processus juridique de transfert de ce titre – vérification foncière, signatures, dépôt auprès du greffe du comté – prend des semaines. C’est ainsi que fonctionne l’immobilier : lent, méthodique, encadré par du papier et des tribunaux.

Maintenant, mettez ce même bien sur blockchain. Le titre est détenu par un véhicule ad hoc (SPV), qui émet des jetons numériques représentant une propriété fractionnée. Soudainement, cet actif auparavant inerte peut être échangé 24 heures sur 24. En un après-midi, ces jetons peuvent changer de mains des centaines de fois sur des DEX, servir de collatéral pour des stablecoins dans des protocoles de prêt, ou être regroupés en produits structurés promettant des « rendements sécurisés du monde réel ».

Le problème ? Rien concernant le bâtiment lui-même n’a changé. Si un locataire important fait défaut, si la valeur du bien baisse, ou si les droits juridiques du SPV sont contestés, les impacts dans le monde réel peuvent prendre des mois, voire des années à se manifester. Mais sur la chaîne, la confiance peut s’évaporer en un instant. Une rumeur sur Twitter, une mise à jour retardée d’oracle, ou une vente massive soudaine suffit à déclencher une cascade de liquidations automatiques. Le bâtiment ne bouge pas, mais sa représentation tokenisée peut s’effondrer en quelques minutes – entraînant dans sa chute les pools de collatéraux, les protocoles de prêt, les stablecoins, et tout ce qui y est lié.

C’est précisément l’essence du paradoxe de liquidité des RWA : attacher des actifs illiquides à des marchés ultra-liquides ne les rend pas plus sûrs, mais bien plus dangereux.

Effondrement lent en 2008 vs effondrement en temps réel en 2025

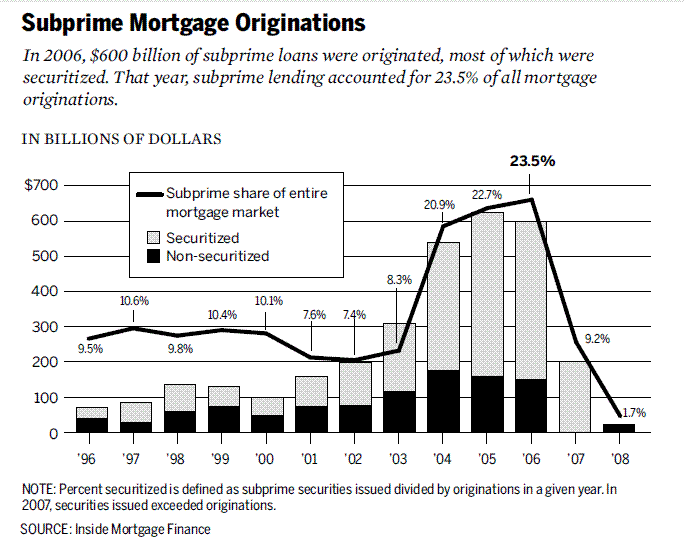

Au milieu des années 2000, Wall Street a transformé des prêts hypothécaires subprimes – des prêts peu liquides et à haut risque – en titres complexes.

Les prêts étaient regroupés en titres adossés à des créances hypothécaires (MBS), puis segmentés en tranches de CDO. Pour couvrir les risques, les banques empilaient des swaps de défaut de crédit (CDS). Théoriquement, cette « alchimie financière » transformait des prêts subprimes fragiles en actifs « sûrs » notés AAA. En réalité, elle construisait une tour instable de levier et d’opacité sur des fondations branlantes.

La crise a éclaté lorsque les défauts hypothécaires lents ont heurté les marchés de CDO et de CDS extrêmement rapides. Il fallait des mois pour saisir une maison, mais les dérivés associés pouvaient être revalorisés en quelques secondes. Ce décalage n’était pas la seule cause de l’effondrement, mais il a amplifié des défauts locaux en choc mondial.

La tokenisation des RWA reproduit aujourd’hui ce même risque de décalage – et à une vitesse accrue. Nous ne stratifions plus des prêts subprimes, mais nous fractionnons des crédits privés, des biens immobiliers et des obligations d’État en jetons sur chaîne. Au lieu de CDS, nous verrons des dérivés « RWA-squared » : options, actifs synthétiques et produits structurés basés sur des jetons RWA. Là où les agences de notation transformaient des actifs pourris en AAA, nous externalisons aujourd’hui l’évaluation vers des oracles et des dépositaires – de nouvelles boîtes noires de confiance.

Cette similitude n’est pas superficielle ; la logique est identique : emballer des actifs lents et peu liquides dans des structures apparemment liquides, puis les faire circuler sur des marchés dont la volatilité est supérieure de plusieurs ordres de grandeur à celle de l’actif sous-jacent. Le système de 2008 a mis des mois à s’effondrer. Dans DeFi, la crise se propagera en quelques minutes.

Scénario 1 : Réaction en chaîne de défaut de crédit

Un protocole de crédit privé a tokenisé 5 milliards de dollars de prêts aux petites entreprises. En surface, le rendement est stable entre 8 % et 12 %. Les investisseurs considèrent les jetons comme un collatéral sûr et empruntent dessus via Aave et Compound.

Puis l’économie réelle se détériore. Les taux de défaut augmentent. La valeur réelle du portefeuille de prêts diminue, mais l’oracle fournissant les prix sur chaîne ne se met à jour qu’une fois par mois. Sur la chaîne, les jetons semblent toujours solides.

Des rumeurs circulent : certains gros emprunteurs sont en retard de paiement. Les traders vendent massivement avant que l’oracle ne réagisse. Le prix de marché des jetons chute en dessous de leur valeur « officielle », brisant leur ancrage au dollar.

Cela suffit à déclencher les mécanismes automatisés. Les protocoles de prêt DeFi détectent la baisse de prix et lancent automatiquement la liquidation des prêts garantis par ces jetons. Des robots de liquidation remboursent la dette, récupèrent le collatéral et le revendent sur les exchanges – accentuant encore la baisse des prix. D’autres liquidations s’enchaînent. En quelques minutes, un problème de crédit lent devient un effondrement complet sur chaîne.

Scénario 2 : Effondrement flash de l’immobilier

Un dépositaire gère 2 milliards de dollars de biens immobiliers commerciaux tokenisés, mais suite à une cyberattaque, les droits légaux sur ces biens pourraient être compromis. Parallèlement, un ouragan frappe la ville où se trouvent les bâtiments.

La valeur hors chaîne des actifs devient incertaine ; le prix des jetons sur chaîne s’effondre immédiatement.

Sur les exchanges décentralisés, les détenteurs paniqués cherchent tous à sortir. La liquidité des market makers automatisés est asséchée. Le prix des jetons chute en flèche.

Dans tout l’écosystème DeFi, ces jetons servaient de collatéral. Les mécanismes de liquidation s’activent, mais les collatéraux récupérés sont désormais sans valeur et totalement illiquides. Les protocoles de prêt accumulent des créances irrécouvrables. Ce qui était présenté comme de l’« immobilier institutionnel sur chaîne » devient en un instant une brèche majeure sur les bilans des protocoles DeFi et des fonds TradFi y étant exposés.

Les deux scénarios illustrent la même dynamique : la coquille liquide s’effondre bien plus vite que l’actif sous-jacent ne peut réagir. Les bâtiments tiennent debout, les prêts existent toujours, mais leur représentation sur chaîne disparaît en quelques minutes, emportant tout le système avec elle.

La prochaine étape : RWA-Squared

La finance ne s’arrête jamais à la première couche. Dès qu’une catégorie d’actifs émerge, Wall Street (et désormais DeFi) construit des dérivés par-dessus. Les prêts subprimes ont donné naissance aux MBS, puis aux CDO, puis aux CDS. Chaque couche promettait une meilleure gestion des risques ; chaque couche aggravait la vulnérabilité.

La tokenisation des RWA ne sera pas différente. La première vague de produits est relativement simple : crédits, obligations d’État et immobilier fractionnés. La deuxième vague est inévitable : RWA-Squared. Les jetons sont regroupés en indices, stratifiés en tranches « sûres » et « risquées », des actifs synthétiques permettent de parier pour ou contre un panier de prêts ou de biens tokenisés. Un jeton adossé à des biens immobiliers du New Jersey et à des prêts aux PME de Singapour peut être reconditionné en un seul « produit de rendement » et levé dans DeFi.

L’ironie veut que les dérivés sur chaîne semblent plus sûrs que les CDS de 2008, car ils sont entièrement collatéralisés et transparents. Mais les risques ne disparaissent pas – ils mutent. Les failles de smart contracts remplacent les défauts de contrepartie ; les erreurs d’oracle remplacent la fraude aux notations ; les échecs de gouvernance protocolaire remplacent les problèmes d’AIG. Le résultat est le même : des couches de levier, des corrélations cachées, et un système sensible aux pannes ponctuelles.

La promesse de diversification – mélanger obligations d’État, crédits et immobilier dans un panier tokenisé – ignore une réalité : tous ces actifs partagent désormais un vecteur de corrélation unique – la technologie sous-jacente de DeFi. Dès qu’un oracle majeur, un stablecoin ou un protocole de prêt tombe en panne, tous les dérivés RWA construits dessus s’effondrent, quelle que soit la diversité de leurs actifs sous-jacents.

Les produits RWA-Squared seront présentés comme un pont vers la maturité, prouvant que DeFi peut recréer les marchés financiers traditionnels complexes. Mais ils pourraient aussi devenir le catalyseur qui garantit qu’au premier choc, le système ne résiste pas – mais s’effondre directement.

Conclusion

L’engouement autour des RWA est présenté comme un pont entre finance traditionnelle et finance décentralisée. La tokenisation apporte effectivement de l’efficacité, de la componibilité et de nouveaux accès au rendement. Mais elle ne change pas la nature des actifs eux-mêmes : même si les prêts, bâtiments et marchandises numériques sont échangés à la vitesse de la blockchain, ils restent fondamentalement peu liquides et lents.

C’est là le paradoxe de la liquidité. En attachant des actifs illiquides à des marchés très liquides, nous augmentons la vulnérabilité et la réflexivité. Les outils qui rendent les marchés plus rapides et plus transparents les rendent aussi plus sensibles aux chocs soudains.

En 2008, il a fallu des mois pour qu’un défaut de prêt subprime se transforme en crise mondiale. Pour les actifs du monde réel tokenisés, un décalage similaire pourrait se propager en quelques minutes. La leçon n’est pas d’abandonner la tokenisation, mais de concevoir en tenant pleinement compte de ses risques : des oracles plus conservateurs, des standards de collatéral plus stricts, et des mécanismes de coupure renforcés.

Nous ne sommes pas condamnés à revivre la dernière crise. Mais si nous ignorons ce paradoxe, nous risquons surtout d’accélérer son arrivée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News