ArkStream Capital : Le guide de renaissance pour les VC crypto - Pourquoi est-il difficile de surperformer le BTC

TechFlow SélectionTechFlow Sélection

ArkStream Capital : Le guide de renaissance pour les VC crypto - Pourquoi est-il difficile de surperformer le BTC

Pour les VC, le rôle n'a pas disparu, mais s'est orienté vers une création de valeur plus pragmatique.

Depuis combien de temps n'avez-vous pas entendu parler du terme « Web3 » ? En revenant du récit de « Web3 » à celui des « cryptomonnaies », les institutions d'investissement sur le marché des cryptomonnaies traversent une transformation radicale, dont nous sommes précisément les témoins.

Ce recul narratif a pour conséquence que Bitcoin et Ethereum atteignent continuellement de nouveaux sommets, tandis que la saison des altcoins tarde à arriver. Garder ses jetons en espérant une hausse pourrait n'être qu'un vœu pieux ; la réalité plus cruelle est que, depuis 2022, la baisse généralisée du rendement des investissements en capital-risque (VC) frappe durablement les professionnels et investisseurs qui appliquaient la théorie du « vintage investment ». Cet article retrace systématiquement les données de financement et les changements structurels du marché entre le début 2022 et le deuxième trimestre 2025, afin de dévoiler les causes profondes derrière cette transition violente, passant d'une prospérité florissante à un effondrement des rendements sur le marché primaire des cryptomonnaies.

Nous cherchons à répondre à deux questions fondamentales :

1. Quelles difficultés rencontrent actuellement les VC dans l'écosystème crypto ?

2. Dans le cadre de cette nouvelle logique cyclique, comment les fonds d'investissement devraient-ils s’engager sur ce marché ?

En tant que participant de longue date sur le marché primaire, ArkStream Capital observe que depuis son pic en 2022, le marché a connu un fort resserrement des capitaux et un refroidissement de l'activité de financement, atteignant un creux en 2023. Bien que l'ampleur globale du financement ait rebondi au premier trimestre 2025, cette croissance provient principalement de quelques rares événements de levée très importants. Une fois ces cas exceptionnels exclus, le niveau d'activité du marché reste faible.

Parallèlement, on assiste à un changement stratégique et de préférence chez les VC :

-

Le stade d'investissement évolue progressivement du précoce vers le tardif, avec une nette contraction de l'appétit pour le risque : les données montrent que la part des financements précoces (Seed et Pre-Seed) est restée longtemps supérieure à 60 % entre 2022 et le troisième trimestre 2023 (avec un pic à 72,78 %), mais a ensuite commencé à chuter progressivement. Au premier trimestre 2025, la proportion de levées précoces a chuté sous la barre des 50 % pour la première fois depuis 2022, tombant à 47,96 %.

-

Le récit dominant migre des secteurs axés sur la croissance applicative tels que Social / NFT / Game vers des domaines mettant l’accent sur l'utilité et la valeur à long terme comme DeFi, les infrastructures et les RWA. Comparé entre le Q2 2022 et le Q2 2025, le nombre de levées pour NFT / Games / Social est passé de 129 à seulement 15 ; tandis que les secteurs Infra / DeFi / CeFi ont représenté ensemble 85,8 % (97 sur 113) des levées au Q2 2025, devenant ainsi le cœur absolu du marché.

-

Le modèle à haute FDV, source d’une richesse comptable illusoire, se voit désormais démenti par le marché : l'analyse de 75 investissements montre que le nombre de projets offrant un retour supérieur à 10x est passé d’un pic de 46 à seulement 6 ; simultanément, 24 investissements (32 %) et 18 projets (42,85 %) sont désormais valorisés en dessous de leur prix privé.

-

Même l’effet « cotation sur Binance » perd de sa force, le scénario « hausse suivie d’un repli brutal » devenant la norme : bien que 25 projets aient encore affiché une hausse de plus de 10x le jour de leur lancement en 2024, ce chiffre est passé à 42 projets cotés en dessous de leur prix d’émission après 7 jours en 2025, montrant que le simple parrainage par une bourse majeure ne suffit plus à soutenir la valorisation.

-

Bien que la durée entre le financement initial et le TGE s’allonge, cela n’améliore pas significativement le taux de réussite : selon Coingecko, parmi plus de 17 000 actifs référencés, ceux classés au-delà de la 1500e place génèrent presque aucun volume d’échanges. Même les projets soutenus par des VC de premier plan comme Polychain Capital connaissent un taux d’échec de 26,72 %.

-

La logique d’investissement des VC sur le marché primaire crypto a échoué : dans une réalité où jusqu’à 77 % des projets ne lancent jamais de jeton, seuls 5,5 % parviennent à être cotés sur Binance. Or, même ces projets d’élite n’affichent qu’un rendement moyen de 2 à 5x, insuffisant pour compenser les pertes des 94,5 % d’investissements infructueux, voire inférieur au seuil simplifié de 4,3x nécessaire pour simplement couvrir les coûts. Mathématiquement, les portefeuilles ne peuvent plus générer de profit.

Note : les résultats d’analyse sont basés sur des cas d’investissement de VC crypto de premier plan aux États-Unis, en Europe et sur les principales bourses. L’échantillon est représentatif mais ne couvre pas l’ensemble du secteur, voir section suivante.

Nous pensons que cette baisse des rendements n’est pas seulement due au cycle de resserrement monétaire, mais reflète aussi un changement de paradigme fondamental sur le marché primaire crypto : passage d’une valorisation pilotée par les anticipations à une valeur pilotée par les fondamentaux, d’une stratégie de dispersion à une recherche accrue de certitude, et d’une course aux récits à un pari sur l’exécution. Comprendre et s’adapter à ce changement de paradigme deviendra sans doute la condition indispensable pour réaliser des rendements supérieurs dans les cycles futurs.

Aperçu général du marché primaire : dynamisme et évolution cyclique

Aperçu mondial du financement sur le marché primaire crypto

Les données de financement et d'investissement sur le marché primaire mesurent la volonté du marché de financer des idées innovantes. Plus ces chiffres sont élevés, plus les capitaux-risqueurs sont prêts à parier sur l'avenir de ce secteur. Que ce soit la composition modulaire des protocoles DeFi, la vision Web3 d’un Internet où les données sont « lisibles, modifiables et appartenant aux utilisateurs », ou les infrastructures en constante amélioration en matière de confidentialité, de stockage distribué et de scalabilité, tout repose sur l’engagement continu des fonds de risque dans ce marché. À cet afflux de capital correspond une arrivée massive de talents, et la prospérité du marché primaire se traduit souvent par une innovation continue menée par de nouvelles générations d’entrepreneurs.

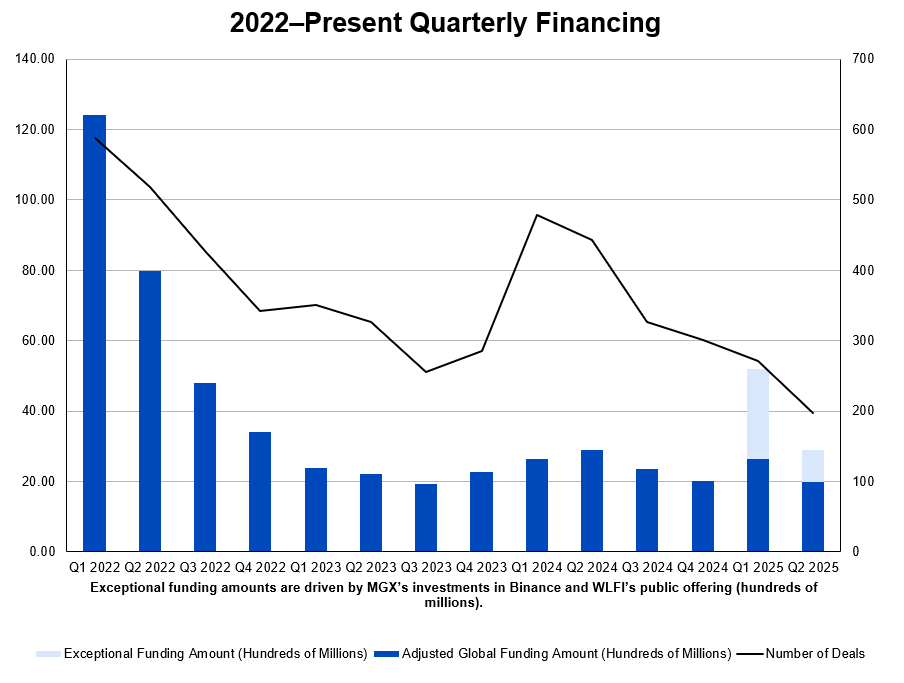

Ces données ont atteint un sommet au premier trimestre 2022, avec 12,4 milliards de dollars levés lors de 588 opérations. Depuis lors, le marché a rapidement basculé dans un cycle baissier prolongé, marqué par une chute simultanée du volume total de financement et du niveau d'activité. Au quatrième trimestre 2023, le montant levé a chuté à 1,9 milliard de dollars, avec seulement 255 opérations, atteignant ainsi le point bas du cycle. Bien qu’un léger rebond ait été observé en 2024, le marché est resté globalement en zone basse.

Les données du premier trimestre 2025 semblent indiquer un redémarrage : le montant total levé remonte à 5,2 milliards de dollars, et le nombre d'opérations passe à 271. Pourtant, ce « rebond » ne résiste pas à une analyse approfondie. Le trimestre a notamment été tiré par l'investissement stratégique de 2 milliards de dollars du fonds souverain MGX d'Abu Dhabi dans Binance, qui représente à lui seul plus de 40 % du total — un cas isolé hors norme. De plus, l'ICO de World Liberty Financial à hauteur de 550 millions de dollars a également gonflé artificiellement les chiffres. En excluant ces rares opérations massives, le financement réel des projets natifs crypto s'élève à environ 2,65 milliards de dollars. La tendance baissière persiste au deuxième trimestre 2025. Des levées comme celles de SharpLink, BitMine, Digital Asset ou World Liberty Financial doivent être traitées individuellement et ne reflètent pas l'état normal du marché du capital-risque crypto. On observe clairement dès le Q1 2025 une divergence marquée entre les capitaux traditionnels et les fonds natifs crypto : ces derniers continuent de se contracter, tandis que les capitaux traditionnels affluent, surtout sur les marchés actions. Derrière cette apparente croissance, on constate une concentration accélérée vers des projets à faible risque, signifiant que l’activité réelle de capital-risque n’a pas véritablement repris.

Graphique : Financement trimestriel 2022–aujourd’hui

Source : panneau de données financières de RootData

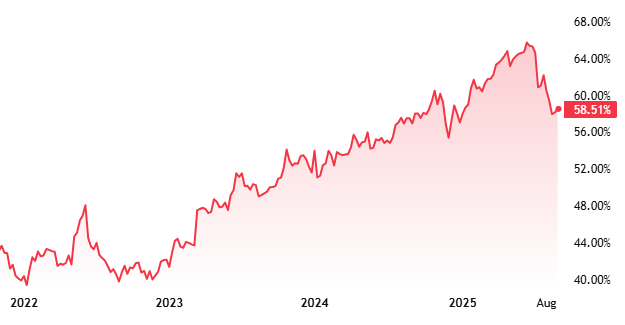

Cette tendance baissière présente une corrélation négative manifeste avec la part de marché de Bitcoin. Depuis début 2023, Bitcoin a connu une forte hausse, mais l’activité de financement sur le marché primaire n’a pas suivi ce mouvement, brisant ainsi la corrélation historique entre la hausse du BTC et l’effervescence du capital-risque.

Graphique : Part de marché de Bitcoin depuis 2022

Cela signifie que la popularité du marché des altcoins ne dépend plus uniquement du prix du Bitcoin. Au contraire, à mesure que Bitcoin monte, la confiance dans les altcoins diminue. La chute de 2022 reflétait un reflux macroéconomique, celle de 2023 illustrait un effondrement de la confiance. Le redressement du Q1 2025 est quant à lui davantage le fait de projets sélectionnés pour leur valeur stratégique ou leurs défenses capitalistiques, marquant l’entrée du marché primaire dans une nouvelle phase de « concentration sélective ». L’ère de la diversité totale est révolue, et la vague portée par le récit « Web3 » reflue.

Pour les VC, cela signifie que l’ère du « casting large » touche à sa fin. Réévaluer la certitude, renforcer la sélection fondamentale et l’analyse des trajectoires de sortie devient le nouveau paradigme. Dans un contexte de rendements globalement en baisse, de hausse du Bitcoin mais sans afflux de capitaux associé, les VC ne peuvent plus compter sur une hausse cyclique générale pour relancer leurs portefeuilles. Ils doivent désormais concentrer leurs efforts sur les barrières technologiques, la robustesse du modèle économique et la valeur utilisateur réelle, afin de répondre à la demande croissante d’un rendement stable.

Analyse de l'activité des institutions principales

Dans un contexte global décevant, les VC qui persistent sur le marché crypto doivent adapter leur stratégie, passant de « toutes les routes mènent à Rome » à la recherche de méthodes fixes à plus forte certitude.

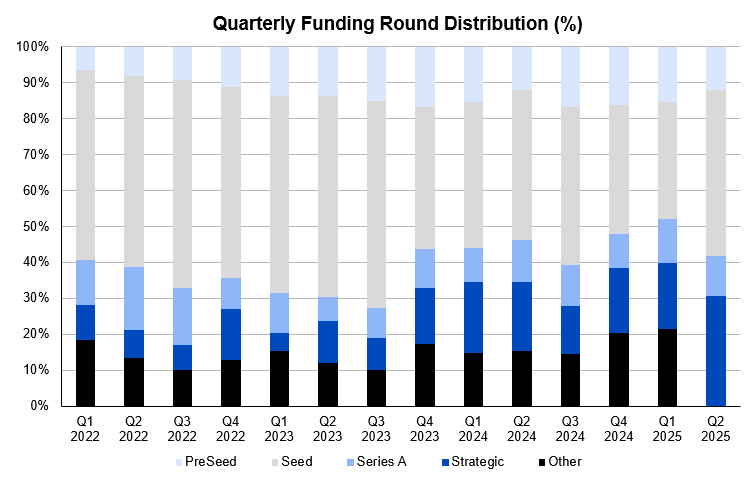

Tout d’abord, les préférences en matière de tour de table se déplacent des premiers tours vers des projets plus matures. Au Q1 2025, la part des financements précoces tombe pour la première fois sous la barre des 50 %, un tournant inédit depuis 2022. Ce changement indique qu’en période d’incertitude croissante concernant les sorties et de concentration des ressources vers les projets leaders, les fonds privilégient fortement la « certitude » et préfèrent investir dans des projets déjà validés par un produit fonctionnel et dotés de sources de revenus claires. Parallèlement, la part des tours Seed et Pre-Seed diminue, bien que restant dans une fourchette relativement saine, ce qui montre que l’esprit entrepreneurial précoce subsiste, mais avec un seuil de financement sensiblement relevé.

Graphique : Répartition trimestrielle des tours de financement (%)

Source : données de financement collectées par RootData, regroupées par trimestre et par tour

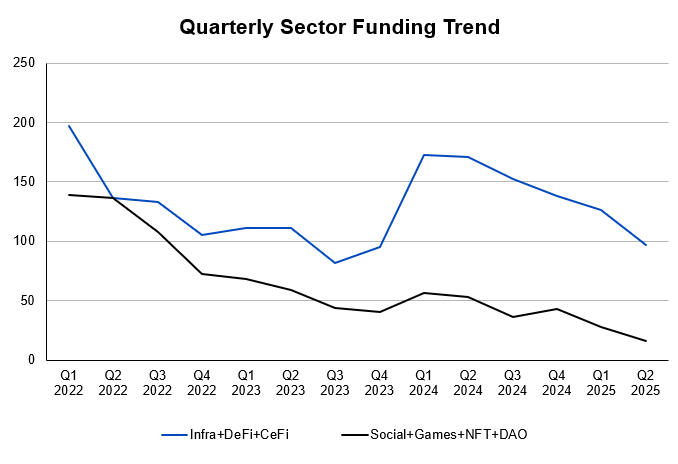

Ensuite, les préférences sectorielles deviennent plus concentrées. Dès le Q1 2024, la part des projets dans les applications natives non financières telles que Social, Games, NFT et DAO tombe en dessous de 50 %, marquant la fin du règne des récits « conceptuels ». À la place, DeFi et les infrastructures reviennent en force, secteurs valorisant davantage la valeur d’usage réelle des protocoles et leur capacité à générer des revenus durables. Les capitaux se détournent des récits orientés To C pour se tourner vers des projets de plateforme dotés de modèles commerciaux viables en To B. Par ailleurs, bien que peu visibles dans les discours dominants, les projets CeFi maintiennent un volume de financement élevé, preuve que leurs besoins en trésorerie liés à des activités intensives en liquidités restent attractifs pour les investisseurs.

Graphique : Évolution trimestrielle du financement par secteur

Source : nombre de levées par secteur selon RootData

Ce changement de préférence limite fortement les options disponibles aux entrepreneurs. Si autrefois créer dans le domaine crypto ressemblait à un sujet libre, aujourd'hui c’est comme un « sujet imposé » : seuls les secteurs Infra, DeFi et RWA restent compétitifs, et la compétition finale se joue sur la capacité à sortir du lot dans un marché saturé.

Pour les VC, cette tendance implique que leurs processus d’analyse doivent s’ajuster dynamiquement à l’évolution structurelle du secteur, en réaffectant prioritairement temps et ressources vers les projets capables de capturer une valeur profonde, plutôt que vers des thèmes à trafic court terme.

Analyse du cycle de vie des projets et des fenêtres de sortie

TGE des projets et FDV

Description des données projet : cette analyse s’appuie sur un échantillon d’investissements réalisés par des VC crypto de premier plan américains, européens et liés aux bourses, incluant a16z, Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital, Paradigm et Pantera Capital. (Voir tableau annexe : VC Investments, VC-Backed Listings on Binance: Spot Returns, VC-Backed Listings on Binance: Spot Returns Pivot)

Critères de sélection des données :

-

Priorité au nombre d’investissements : un même projet peut faire plusieurs tours de table avec des valorisations très différentes, affectant directement le rendement. Ainsi, chaque tour est considéré comme un investissement distinct pour refléter plus fidèlement l’activité.

-

Priorité aux projets listés sur Binance : Binance étant l’une des plus grandes bourses mondiales, offrant une grande liquidité et couverture. Pour une image complète du marché, seuls les projets cotés au spot sur Binance sont pris comme exemples emblématiques.

-

Précision des données : les investissements divulgués après l’émission du jeton sont considérés comme des OTC (transactions hors marché) et exclus des catégories de capital-risque, afin d’assurer cohérence et exactitude statistiques.

-

Exclusion des données incomplètes : les projets sans divulgation du montant investi ou de la valorisation sont exclus en raison du manque de données.

Dans le marché primaire crypto, le système de valorisation des projets est la variable centrale influant sur le rendement des VC. En particulier, le cours du jeton après le TGE (Token Generation Event) est devenu un indicateur clé de l’efficacité de sortie. Pourtant, la méthode historique consistant à lever des fonds via la valorisation du projet ou la FDV (valorisation entièrement diluée) n’est plus efficace dans le cycle actuel. Ce mécanisme, qui pouvait auparavant générer des gains comptables de dizaines, voire centaines de fois, aboutit aujourd’hui à des sorties décevantes.

Par ailleurs, qu’il s’agisse de VC traditionnels ou crypto, l’échec des projets est la norme. Pour un VC, il suffit que quelques projets stars génèrent des retours élevés pour compenser largement les pertes. Ainsi, le critère externe d’évaluation du VC ne repose pas sur le taux de réussite, mais sur sa capacité à identifier ces projets phares.

En analysant la performance post-lancement, le FDV à l’ouverture, le FDV maximal, le FDV actuel, et en comparant avec le coût initial des fonds, nous avons calculé plus précisément la performance de rendement de ces institutions.

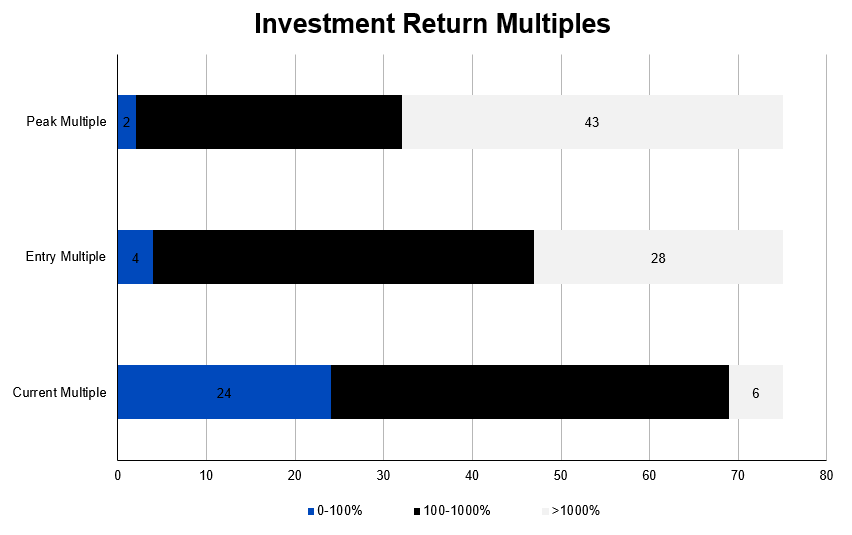

Graphique : Multiplicateurs de rendement des investissements

Le graphique ci-dessus illustre la performance post-lancement des projets investis par les principaux VC, révélant la gravité de la situation actuelle. En comparant les rapports FDV ouverture / valorisation privée, FDV max / valorisation privée et FDV actuel / valorisation privée, on constate clairement que de nombreux projets ont un FDV actuel inférieur, voire nettement inférieur, à leur valorisation privée. Par ailleurs, le nombre de projets ayant généré des retours excédentaires au lancement ou au pic diminue fortement avec le temps.

Les résultats montrent que, sur 75 cas d’investissement et 42 projets (voir tableau annexe pour les données complètes) :

-

71 investissements / 40 projets ont vu leur FDV à l’ouverture dépasser 100 % de la valorisation privée, dont 28 / 18 ont dépassé 1000 % ;

-

73 investissements / 41 projets ont vu leur FDV maximum dépasser 100 % de la valorisation privée, dont 46 / 29 ont dépassé 1000 %.

Cependant, seuls 6 investissements / 4 projets affichent actuellement un FDV / valorisation privée supérieur à 1000 %, tandis que 24 investissements / 18 projets ont un FDV actuel inférieur à 100 % de leur valorisation privée, soit 32 % et 42,85 %. Cela signifie qu’un tiers des investissements et plus de 40 % des projets n’atteignent même plus les attentes de valorisation du stade privé.

À noter que certains projets vedettes, malgré leur cotation sur Binance (la bourse la plus liquide), peinent à justifier leur haute valorisation privée. Ce phénomène souligne les défis actuels du marché face aux valorisations élevées, ainsi que la pression baissière sur les rendements des investisseurs.

De plus, compte tenu du cycle de verrouillage « 1+3 » couramment imposé par les grandes bourses (1 an de blocage, déblocage linéaire sur 3 ans), les montants réellement récupérables par les fonds d’investissement sont extrêmement limités. Cela confirme que, malgré des valorisations élevées initiales, les performances ultérieures peinent à soutenir les attentes de rendement.

Ce phénomène de « richesse comptable gonflée » est particulièrement répandu sur le marché primaire crypto : les projets utilisent une FDV élevée lors de leurs premiers tours pour obtenir des conditions favorables, mais une fois entrés en circulation (TGE), la demande insuffisante et le déblocage continu des jetons ne parviennent pas à soutenir les valorisations espérées, entraînant un repli rapide des prix. Les données montrent que la capitalisation flottante réelle de nombreux projets reste longtemps en dessous de leur valorisation au stade privé, réduisant directement les multiples de sortie des VC.

Fondamentalement, une FDV élevée masque souvent deux problèmes essentiels :

-

Une « richesse comptable » déconnectée de toute liquidité réelle, impossible à concrétiser sur le marché secondaire ;

-

Un calendrier de libération des jetons gravement désynchronisé avec la demande du marché, créant une pression vendeuse immédiate après le TGE, qui freine davantage les prix.

Pour les VC, continuer à utiliser la FDV comme principal repère de valorisation lors d’investissements primaires peut conduire à surestimer fortement la liquidité réalisable et donc la valeur comptable du portefeuille.

Ainsi, dans le cycle actuel, l’évaluation des projets doit revenir aux fondamentaux : conception interne du modèle économique, équilibre offre-demande, rythme de déblocage et soutien réel de la liquidité acheteuse après le TGE. Nous estimons que la FDV ne doit pas être vue comme une « limite supérieure de valorisation », mais plutôt comme un « plafond de risque ». Plus la FDV est élevée, plus la difficulté de réalisation est grande, et plus le risque de décote sur le rendement est élevé.

Passer de la « prime papier à haute FDV » à la « réalisation concrète de la valeur négociable » est une évolution nécessaire de la méthodologie d’investissement des VC à ce stade.

Performance des projets listés sur les grandes bourses

Dans le marché primaire crypto, la cotation sur une grande bourse était jadis synonyme de succès et de fenêtre de sortie pour les VC. Mais cet « effet de levier » s’atténue fortement.

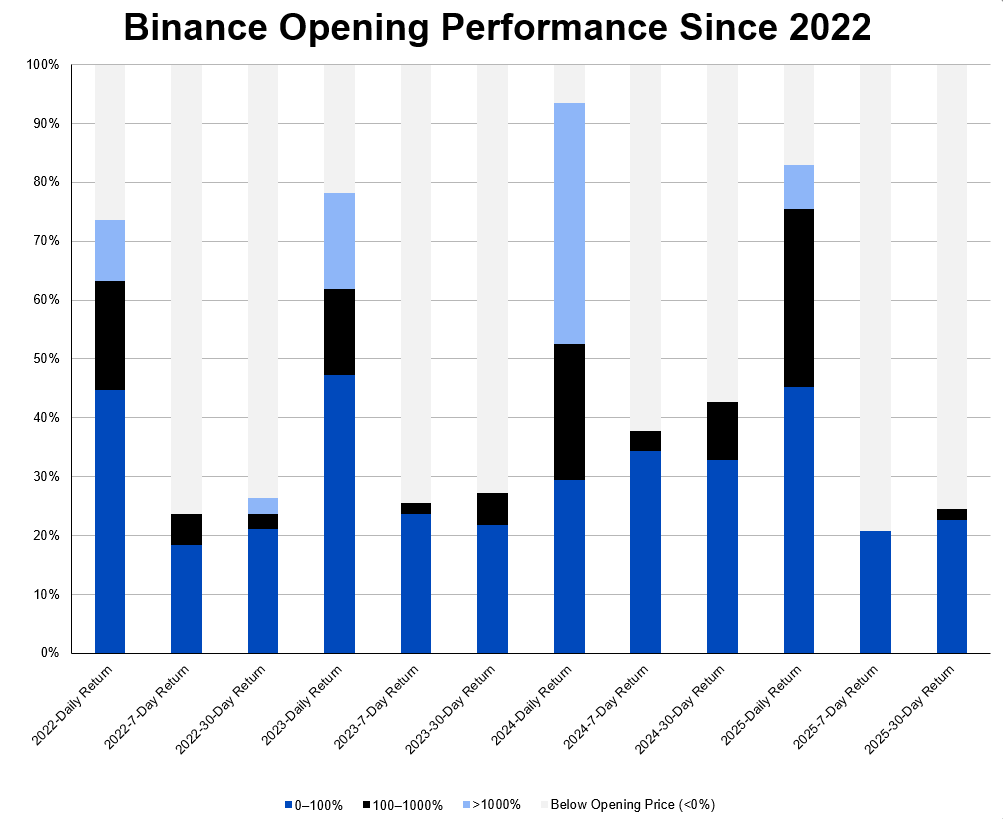

L’analyse des variations de prix des projets listés sur plusieurs bourses entre janvier 2022 et juin 2025 montre des différences significatives selon les plateformes. Pourtant, une tendance commune émerge : la majorité des projets voient leur prix chuter rapidement après la cotation, parfois même en dessous du prix d’émission. Cela indique que l’effet de valorisation apporté par les bourses s’affaiblit progressivement.

Le graphique ci-dessous présente les statistiques de variation de prix des projets spot listés sur Binance entre 2022 et le Q2 2025.

Graphique : Performance à l’ouverture sur Binance depuis 2022

Ce phénomène de « montée suivie d’un repli » résulte largement d’incitations excessives avant la cotation et d’une liquidité artificielle. Certains projets stimulent massivement leur TVL et leur attention via des airdrops ou du « mining par points », générant toutefois une énorme pression vendeuse dès le TGE. Par exemple, le projet Berachain en 2025 a vu son taux de rétention chuter brutalement après le TGE, accompagné d’un effondrement du prix du jeton.

Plus important encore, la cotation sur une bourse n’est plus l’« événement final » clôturant la valorisation du projet, mais devient un test continu de sa performance. Binance a ajusté sa logique de cotation en 2025, lançant la plateforme Alpha comme canal de mise en avant précoce, avec des mécanismes de suivi plus stricts, évaluant activement la liquidité, la stabilité des prix et l’activité des projets listés. Un projet incapable de maintenir une croissance réelle d’utilisateurs et une narration durable sera marginalisé, voire retiré, même s’il obtient une cotation.

Cette tendance signifie que la fenêtre de sortie en liquidité pour le marché primaire passe d’un modèle « piloté par les événements » à un modèle « piloté par le processus ». La stratégie consistant à exploiter la cotation pour créer une fenêtre de valorisation à court terme échoue désormais. Pour les VC, cela exige un accompagnement post-investissement plus long et une logique de capture de valeur solide : le projet doit soutenir durablement la performance de son jeton sur le marché secondaire grâce à un produit fiable et une validation du marché, et non plus par un événement ponctuel de « réalisation de valorisation ».

Cycle financement → TGE et taux de réussite du TGE

Description des données projet : cette analyse s’appuie sur un échantillon d’investissements de VC crypto de premier plan aux États-Unis, en Europe et sur les bourses, incluant Coinbase Ventures, Multicoin Capital, YZi Labs, OKX Ventures, Polychain Capital et Pantera Capital. (Voir tableau annexe : VC Portfolio Failure & Non-Listing Rate)

Critères de sélection des données :

-

Priorité au nombre d’investissements : un même projet peut faire plusieurs tours avec des valorisations très différentes, impactant directement le rendement. Chaque tour est donc considéré comme un investissement indépendant pour refléter plus fidèlement l’activité.

-

Priorité aux projets listés sur Binance : Binance, l’une des plus grandes bourses mondiales, offre une large liquidité. Pour une image complète, seuls les projets cotés au spot sur Binance sont retenus comme projets phares.

-

Précision des données : les investissements annoncés après l’émission du jeton sont considérés comme des OTC (hors marché), exclus des catégories de capital-risque pour assurer cohérence et fiabilité statistiques.

-

Exclusion des données incomplètes : les projets sans divulgation du montant investi ou de la valorisation sont exclus en raison du manque de données.

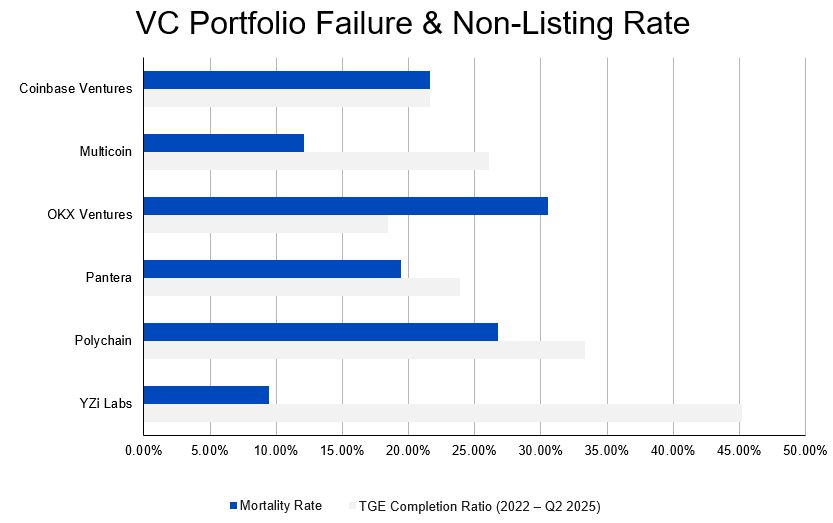

D’après les données précédentes, les projets stars ont souvent des performances décevantes. Et les autres projets ? Peuvent-ils sauver la mise aux VC crypto ? Dans cette industrie bottom-up, les gagnants finaux seraient-ils ces « valeurs latentes » anonymes au départ, qui révèlent lentement leur potentiel ? La réponse est peu optimiste. Très souvent, les investisseurs ne trouvent tout simplement pas de sortie adéquate.

Dans le VC traditionnel, un tour Seed prend généralement 6 à 12 mois, un tour A de 9 à 18 mois. En crypto, la flexibilité du financement par jeton (déploiement rapide ERC-20 ou BEP-20) avait permis des modes extrêmes comme « financement en quelques jours, TGE en quelques semaines ». Mais avec la pression réglementaire croissante et un marché plus sobre, les équipes accordent davantage d’importance au produit et à la croissance utilisateur. Le cycle moyen entre financement et TGE s’allonge donc significativement.

Bien que cet allongement permette une meilleure préparation, il n’améliore pas fondamentalement la qualité des projets. Les données montrent que depuis 2021, Coingecko a référencé 17 663 actifs crypto, dont ceux classés au-delà de la 1500e place ont presque zéro volume d’échanges, indiquant que beaucoup manquent de valeur réelle et de viabilité durable.

Plus inquiétant encore, le taux d’échec élevé n’épargne pas les projets institutionnels. Jusqu’en 2024, environ 20,8 % des projets soutenus par VC ont cessé leurs activités, y compris chez les meilleurs fonds. Par exemple, le taux d’échec des projets soutenus par Coinbase Ventures atteint 21,6 %, et celui de Polychain Capital grimpe à 26,72 %. Cela montre que les mécanismes de sélection du marché restent perfectibles, et que le taux de réussite des VC doit encore progresser.

Graphique : Taux d’échec et de non-cotation des portefeuilles VC

En outre, bien qu’il existe une forte corrélation positive entre le montant levé et le taux de survie, de nombreux projets stars ayant levé plus de 50 millions de dollars ont fermé. Par exemple, Mintbase (13,5 M$), MakersPlace (30 M$) et Juno (21 M$) ont tous cessé leurs activités. Cela prouve qu’un capital abondant ne garantit pas le succès ; l’environnement de marché, la capacité d’exécution et la compétitivité du produit sont tout aussi cruciaux.

Ces changements imposent de nouvelles exigences aux stratégies d’investissement des VC. Passer du modèle « TGE puis construction » à un cycle plus sobre de « construction puis cotation » signifie que les projets doivent passer par une période de validation plus longue avant la sortie. Les investisseurs doivent donc mieux évaluer la capacité technique, l’exécution de l’équipe et l’adéquation produit-marché pour améliorer la survie post-investissement et les chances de sortie.

Baisse des rendements sur le marché primaire

Analyse structurelle de la baisse des rendements

La baisse marquée des rendements sur le marché primaire crypto n’est pas seulement le résultat du resserrement monétaire, mais le fruit combiné de plusieurs facteurs structurels. Ces changements affectent profondément la logique du marché et posent de nouveaux défis aux stratégies d’investissement.

L’effet d’aspiration de Bitcoin et la crise des altcoins

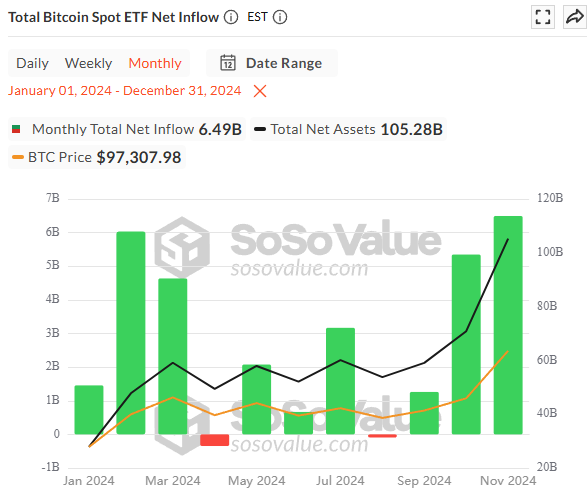

Récemment, la divergence des flux de capitaux s’est accentuée. La part de marché de Bitcoin (Dominance) est passée d’environ 40 % début 2023 à plus de 55 % en 2024, devenant le principal pôle de liquidité. Parallèlement, les ETF Bitcoin au comptant, approuvés dès janvier 2024, ont attiré plus de 100 milliards de dollars d’actifs sous gestion (AUM), avec un flux net dépassant 30,7 milliards de dollars.

Graphique : Flux net cumulé des ETF Bitcoin au comptant en 2024

En contraste frappant, le marché primaire crypto reste morose. Le financement annuel total en 2024 s’élève à 9,897 milliards de dollars, bien en deçà des 28,6 milliards de 2022. La corrélation historique « montée du Bitcoin, puis saison des altcoins » est rompue : les capitaux se concentrent massivement sur Bitcoin, tandis que le marché des altcoins souffre d’hémorragie.

Ce phénomène reflète la préférence de risque des capitaux traditionnels. Les fonds conformes apportés par les ETF, gérés par BlackRock, Fidelity, etc., répondent d’abord à une demande de placements à faible risque. Pour eux, Bitcoin est une « or numérique », non une porte d’entrée vers le « Web3 », et ils n’investissent presque jamais dans des altcoins ou des projets précoces à haut risque.

Par ailleurs, le récit « Web3 » perd de sa force. Les secteurs jadis populaires comme GameFi ou SocialFi ont perdu de leur attrait suite à l’effondrement de leur modèle économique et à la fuite des utilisateurs. Le marché se recentre désormais sur Bitcoin, dont la fonction de réserve de valeur est avérée. Ce changement structurel fait de Bitcoin la principale destination des capitaux, alors que le marché des altcoins ne peut

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News