De l'extraction minière à l'exploitation de l'intelligence artificielle

TechFlow SélectionTechFlow Sélection

De l'extraction minière à l'exploitation de l'intelligence artificielle

Analyse approfondie du rapport financier de Galaxy Digital pour le deuxième trimestre 2025, alors que ce fournisseur de solutions d'actifs numériques et de centres de données s'apprête à une transformation.

Rédaction : Prathik Desai

Traduction : Block unicorn

Aujourd'hui, nous analysons en profondeur les résultats du deuxième trimestre 2025 de Galaxy Digital, un fournisseur d'actifs numériques et de solutions pour centres de données sur le point d'opérer une transformation. De son activité principale — générant 95 % des revenus mais avec une marge bénéficiaire inférieure à 1 % — jusqu'à un modèle économique aux proportions revenus-dépenses qui semble trop beau pour être vrai.

Résumé

-

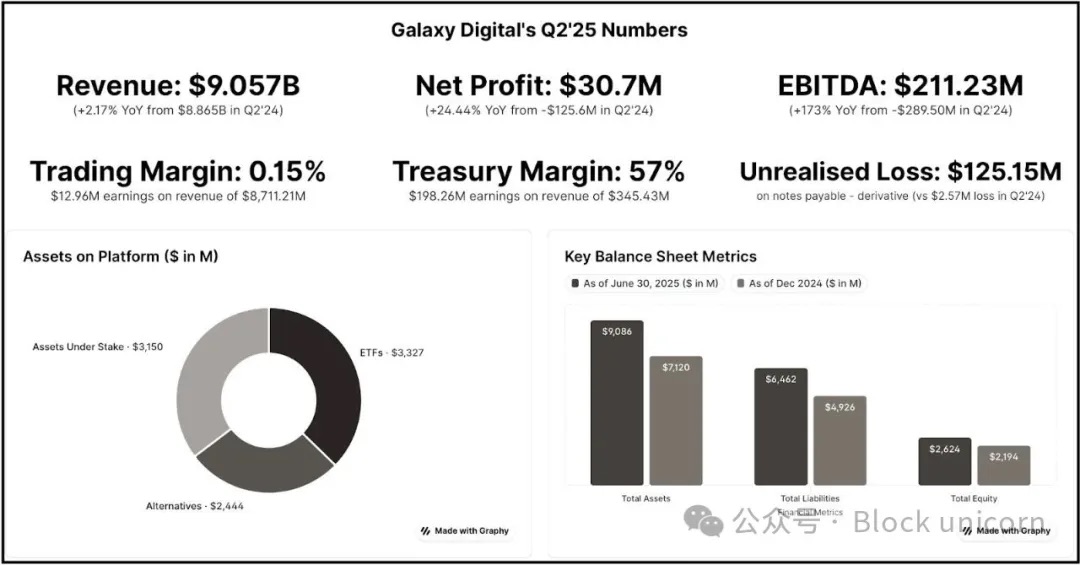

L'activité de trading cryptographique de Galaxy a réalisé un bénéfice de 13 millions de dollars sur un chiffre d'affaires de 8,7 milliards (marge de 0,15 %), tout en versant 18,8 millions de dollars de salaires par trimestre — l'activité principale génère un flux de trésorerie négatif.

-

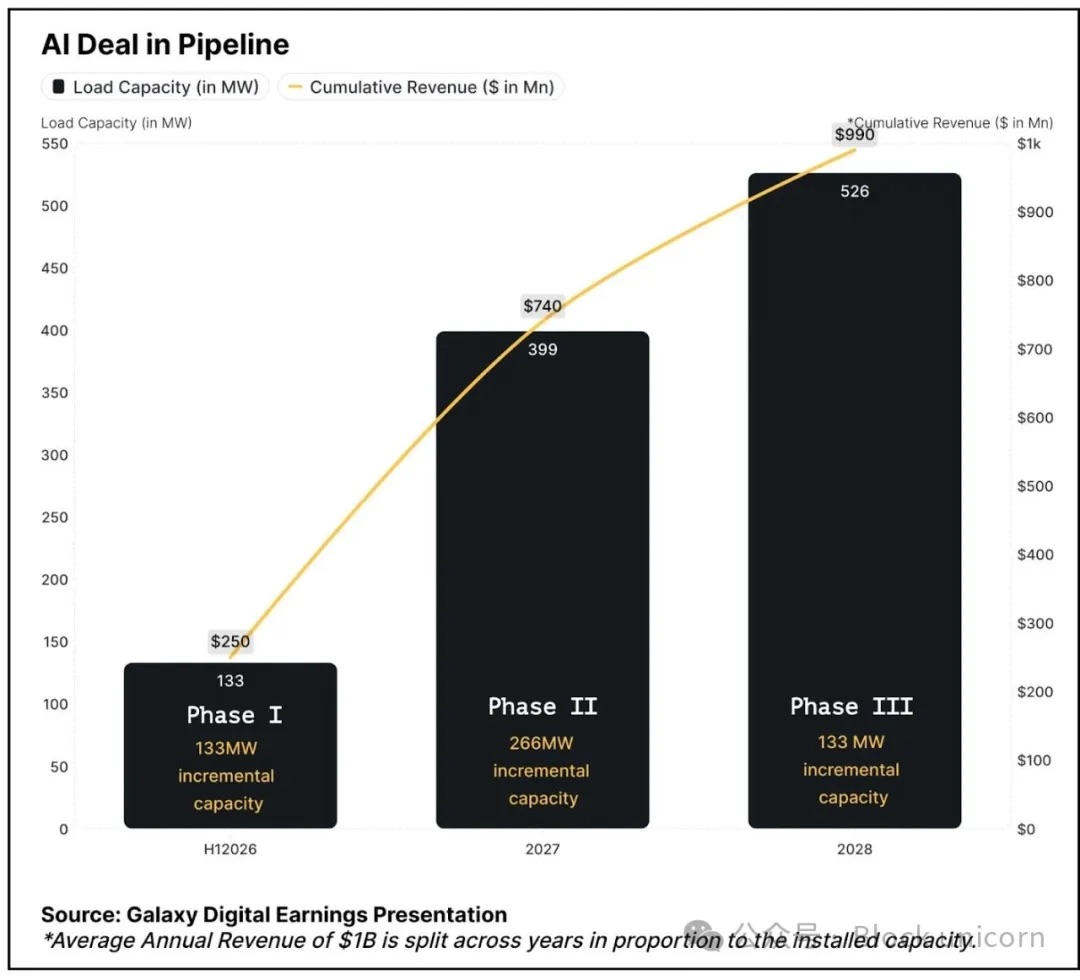

Transformation IA : contrat de 15 ans et 526 mégawatts avec CoreWeave, attendu à partir du premier semestre 2026, réparti en trois phases, générant plus d’un milliard de dollars de revenus annuels avec une marge bénéficiaire de 90 %.

-

Contrôle de 3,5 gigawatts de capacité au Texas dans un marché à offre limitée, la demande en centres de données devant quadrupler d'ici 2030.

-

Financement de projet sécurisé à hauteur de 1,4 milliard de dollars, validant la faisabilité commerciale et éliminant les risques d'exécution.

-

Le modèle actuel dépend des gains issus des actifs cryptographiques (198 millions de dollars au deuxième trimestre) pour financer les opérations, car le rendement du trading intensif en capital est mince.

-

Le cours de l'action a augmenté de 17 % puis reculé, car les investisseurs ne voient pas encore de revenus additionnels avant le premier semestre 2026.

En examinant les données du deuxième trimestre de Galaxy Digital, il est facile de passer à côté d’un élément clé : ce qui va suivre. En y regardant de plus près, on découvre que cette entreprise dirigée par Michael Novogratz se trouve à un tournant, passant d’un trading cryptographique cyclique à des revenus plus stables liés aux infrastructures d’intelligence artificielle.

Le gisement d'or de l'infrastructure IA

Galaxy Digital entreprend l'une des plus grandes transformations d'entreprise du secteur cryptographique — passant d’un trading à faible marge vers des centres de données IA à forte marge.

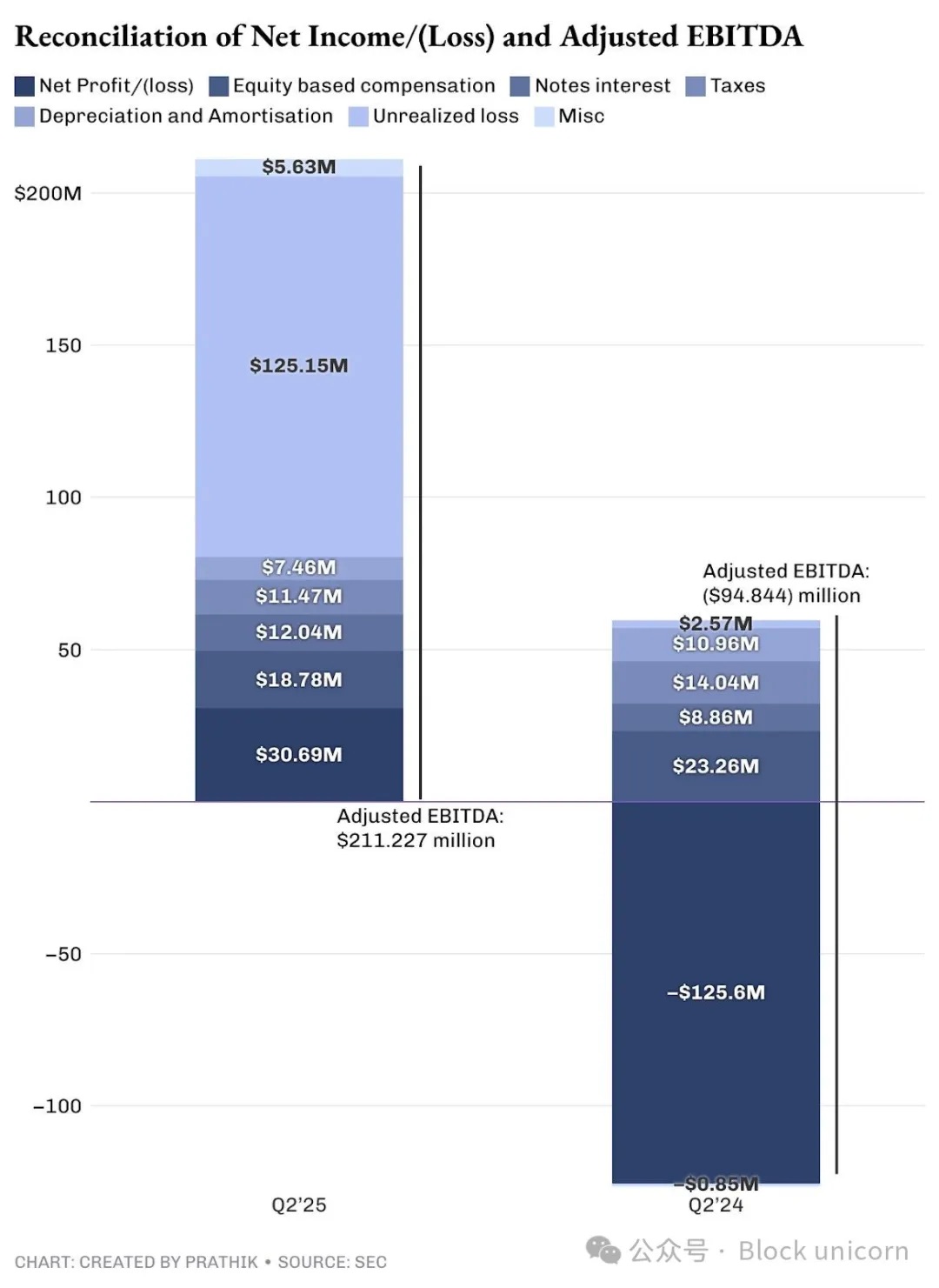

Galaxy a dégagé un bénéfice net de 31 millions de dollars ce trimestre, et un EBITDA ajusté total de 211 millions de dollars après ajustement des charges non monétaires et non réalisées.

Dans ses revenus totaux, l’activité de trading n’a rapporté que 13 millions de dollars de profit sur 8,7 milliards de ventes — soit une marge de seulement 0,15 %. Ainsi, 95 % de ses revenus sont presque non rentables.

En comparaison, son nouveau contrat pour centre de données IA promet une marge bénéficiaire de 90 % sur des revenus annuels moyens supérieurs à un milliard de dollars.

Bien que je sois favorable au développement des capacités de calcul haute performance et d'intelligence artificielle, je pense que les marges annoncées sont exagérées. Mais ne vous fiez pas qu’à moi : comparez avec les marges publiées ce trimestre par les principaux opérateurs de centres de données IA comme Equinix et Digital Realty : 46-47 %.

Cependant, je pense que la direction est bonne, du seul point de vue de la génération de revenus. Actuellement, la majeure partie des revenus de Galaxy provient d’une activité de trading coûteuse et peu rentable. La majorité de ses profits (revenus moins dépenses) provient de ses départements d'actifs et d'entreprises.

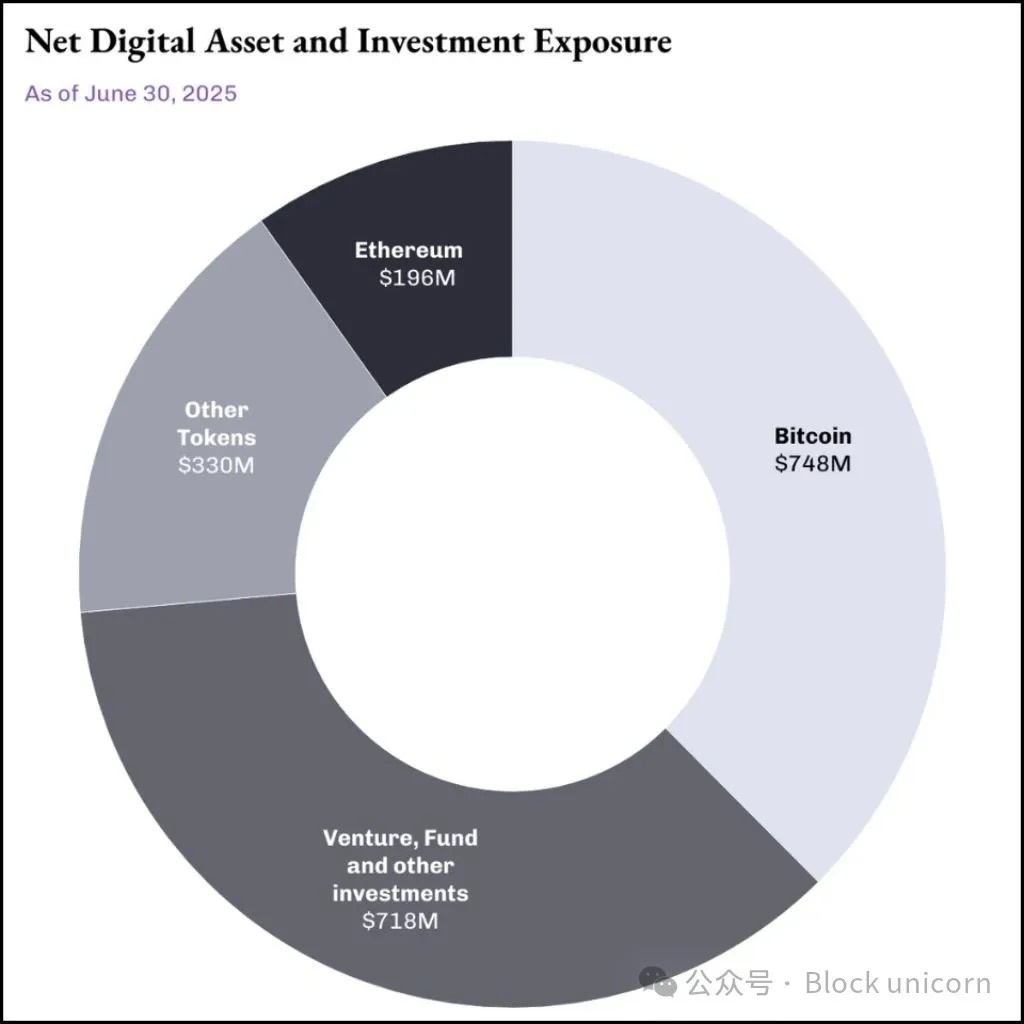

Le département des actifs inclut des investissements dans les actifs numériques et les activités d’extraction, des participations actions, ainsi que des gains ou pertes réalisés et non réalisés sur actifs numériques et titres.

Son pool de 2 milliards de dollars agit comme un instrument d'investissement, voire comme source stratégique de fonds lorsque les conditions du marché sont favorables.

Ce département a généré 198 millions de dollars de revenus hors gains non monétaires et non réalisés. Contrairement aux entreprises purement cryptographiques, l’activité d’actifs de Galaxy tire des fonds via des cessions stratégiques d’actifs.

C’est précisément ici que je vois la différence entre la stratégie d’actifs cryptographiques de Galaxy et celle de Michael Saylor sur le Bitcoin. La stratégie de Saylor « acheter, conserver, mais ne jamais vendre » a généré 14 milliards de dollars de gains non réalisés ce trimestre. Mais ce ne sont que des profits comptables ; les actionnaires de Saylor n’en retirent aucun dividende.

La situation de Galaxy est différente. Elle achète et détient bien des cryptomonnaies dans son pool d’actifs, mais procède aussi à des ventes stratégiques, générant des profits réalisés. De l’argent réel que les actionnaires peuvent partager.

Toutefois, je considère que le département des actifs de Galaxy constitue une source de revenus instable. Tant que le marché cryptographique reste favorable, ce département continuera à générer des revenus. Mais ce n’est pas ainsi que fonctionnent les marchés, ni traditionnels ni cryptographiques. Les marchés sont au mieux cycliques, rendant ces retours fortement dépendants des conditions du marché cryptographique.

C’est pourquoi Galaxy doit réussir sa transition vers l’intelligence artificielle, car le modèle actuel n’est pas durable.

Opportunité de marché

Galaxy s'est positionnée à l'intersection de deux tendances majeures : la demande explosive en puissance de calcul pour l'intelligence artificielle et la pénurie structurelle d'infrastructures électriques aux États-Unis. Selon McKinsey, la demande mondiale en centres de données devrait passer de 55 gigawatts en 2023 à 219 gigawatts en 2030, soit un quadruplement.

Les fournisseurs cloud hyperscalers prévoient d'investir 800 milliards de dollars en dépenses en capital (CapEx) dans les centres de données d'ici 2028, soit une hausse de 70 % par rapport à 2025, mais ils restent limités par l'approvisionnement en électricité.

Le principal atout de Galaxy réside dans son campus Helios au Texas, disposant d'une capacité potentielle de 3,5 gigawatts, suffisante pour alimenter plus de 700 000 foyers. 800 mégawatts sont déjà approuvés, et 2,7 gigawatts supplémentaires sont en cours d'étude auprès du Conseil de fiabilité électrique du Texas (ERCOT). Galaxy contrôle donc certaines des plus grandes capacités électriques disponibles sur un marché de l’infrastructure IA contraint par l’offre.

Représentation numérique du campus Helios AI et HPC de Galaxy au Texas.

Le fondement de la transformation de Galaxy repose sur un engagement contractuel de 15 ans avec CoreWeave, l'une des plus importantes transactions d'infrastructure IA du secteur. CoreWeave s'engage à fournir 526 mégawatts de capacité IT critique en trois phases.

Les 90 % de marge bénéficiaire prévus sont attribués à la nature légère (« light asset ») de l'exploitation des centres de données une fois l'infrastructure construite.

Je vois un grand risque dans l'accord CoreWeave : celui de l'exécution. Alors que je me demandais quel montant Galaxy devait lever, en termes de planification et de mise en œuvre, l'entreprise a levé le premier obstacle.

Le 16 août, Galaxy a finalisé avec succès un financement de projet de 1,4 milliard de dollars pour le centre de données Helios, garantissant les fonds nécessaires à la première phase de construction. Cela renforce ma confiance quant à l'élimination des risques financiers clés et à la validation de la faisabilité commerciale du projet Helios.

L'équation des flux de trésorerie

Le flux de trésorerie actuel de Galaxy expose l'instabilité de son activité de trading, tout en soulignant pourquoi l'infrastructure IA peut offrir une véritable stabilité financière.

L'entreprise disposait de 1,18 milliard de dollars en espèces et stablecoins à la fin du deuxième trimestre, ce qui semble élevé, mais la réalité est plus complexe. L’activité de trading de Galaxy suit un modèle intensif en capital, nécessitant de grandes réserves de liquidités pour les prêts sur marge. La majeure partie de ces 1,18 milliard de dollars n’est donc pas librement utilisable.

Le flux de trésorerie libre effectivement généré par Galaxy est négligeable. Après paiement de 14,2 millions de dollars d'intérêts et des frais opérationnels continus, l'activité principale peine à atteindre l'équilibre financier.

Cela oblige Galaxy à dépendre de la valorisation des marchés cryptographiques — via son coffre et ses activités d’extraction — pour générer des fonds destinés à soutenir ses opérations, au sein d’un environnement intrinsèquement cyclique et imprévisible. La structure en trois phases du contrat CoreWeave et la nature hautement rentable de l’activité pourraient produire immédiatement un flux de trésorerie positif.

Même si les marges devaient être moins élevées que 90 %, des marges plus conservatrices de 40-50 % resteraient bien plus fiables et stables que l’activité cyclique du coffre.

Contrairement au trading, qui exige des investissements continus en fonds de roulement et en infrastructure technologique, la trésorerie générée par les centres de données peut être réinvestie dans l’expansion ou distribuée aux actionnaires.

Le récent financement du projet Helios de Galaxy contribue à résoudre le problème du flux de trésorerie. En obtenant des fonds dédiés à la construction, Galaxy sépare le développement de l’infrastructure de ses besoins en trésorerie opérationnelle. Une séparation impossible dans l’expansion du trading, où le capital requis pour le bilan entre directement en concurrence avec d’autres besoins d’entreprise.

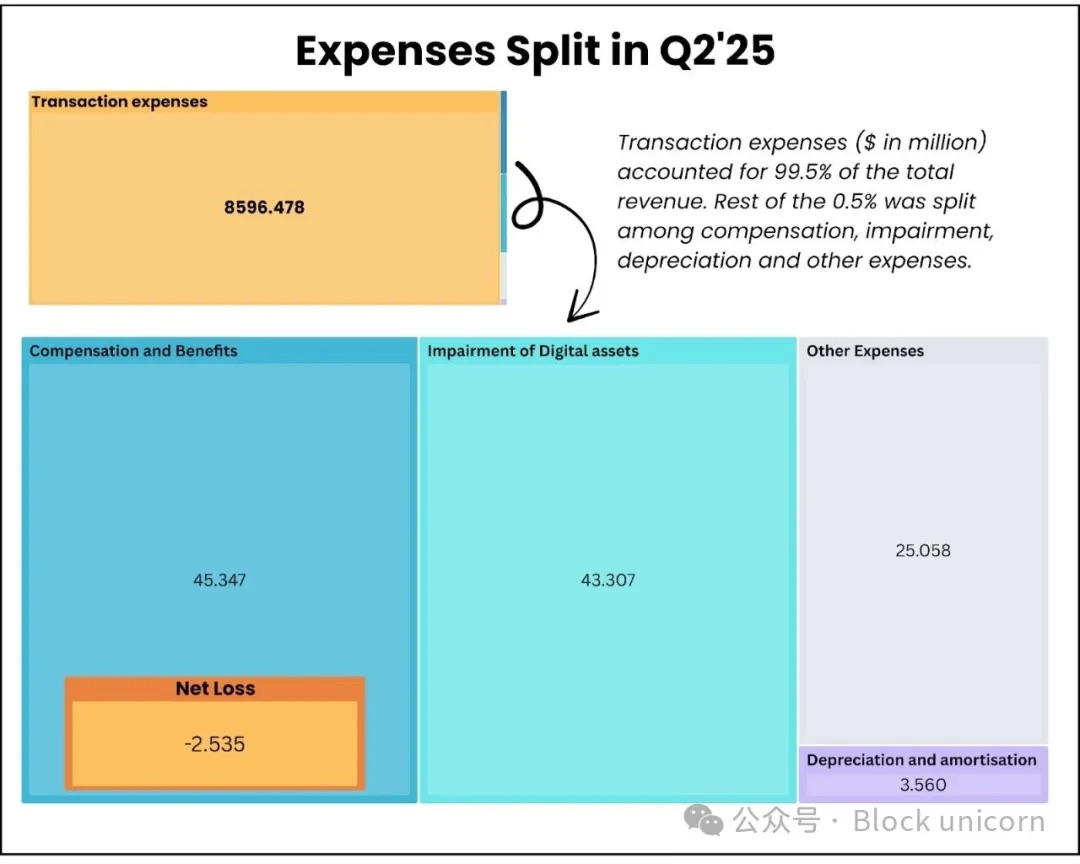

Détail des frais

Les frais totaux du département d’actifs numériques s’élèvent à 8,714 milliards de dollars, dont la part majoritaire (8,596 milliards) provient des frais de trading. Ces frais sont purement reportés, avec peu de marge de progression. Galaxy ne peut guère optimiser ces coûts, car dans une activité de trading standardisée, les écarts tarifaires se réduisent continuellement, rendant ces frais inévitables.

Plus inquiétant encore, les frais salariaux trimestriels incluent 18,8 millions de dollars de compensation en actions devant être payés en espèces. Cela signifie que Galaxy dépense plus pour retenir ses talents que ce que son activité principale génère (13 millions de dollars).

La transition vers l’infrastructure IA changera cette donne. Une fois les installations opérationnelles, l’exploitation des centres de données exigera des coûts variables minimes.

Pour illustrer davantage, l’ensemble de l’activité d’actifs numériques de Galaxy a généré un bénéfice brut ajusté de 71,4 millions de dollars au deuxième trimestre. À pleine capacité, les seules premières et deuxièmes phases de Helios (environ 400 mégawatts) pourraient générer 180 millions de dollars de revenus trimestriels, avec une complexité opérationnelle et des coûts bien inférieurs à ceux du trading.

Réaction du marché

Après la publication de ses résultats du deuxième trimestre, le cours de l'action de Galaxy a légèrement augmenté de 5 % en 24 heures, puis grimpé d'environ 17 % en une semaine, avant que les investisseurs ne commencent à désinvestir.

Cela pourrait s'expliquer par le fait que les investisseurs ont pris conscience que 180 millions des 211 millions de dollars de bénéfices provenaient d'ajustements non monétaires et de gains de coffre, et non d'une amélioration opérationnelle.

Les investisseurs n’ont peut-être pas encore pleinement intégré la complexité de la transformation de Galaxy vers l’infrastructure IA, car aucun revenu significatif de centre de données n’est attendu avant le premier semestre 2026.

Je reste optimiste quant au sentiment du marché à long terme, étant donné le potentiel futur.

Les 2,7 gigawatts supplémentaires en cours d’étude auprès d’ERCOT indiquent que Galaxy entend bien s’affirmer comme fournisseur d’infrastructure à long terme, plutôt que simple exploitant de sites locatifs.

Une fois pleinement développé, l’activité texane de Galaxy pourra rivaliser avec certains des plus grands campus hyperscalers d’Amazon, Microsoft et Google. Cette échelle lui donnera un pouvoir de négociation face à d'autres entreprises d’IA, tout en améliorant l’efficacité opérationnelle et donc les marges.

Son expertise dans le domaine cryptographique lui confère une position unique dans les nouveaux domaines émergents où intelligence artificielle et technologies blockchain se croisent.

La voie à suivre

Galaxy prend un pari massif et risqué. Si la transition vers l’infrastructure IA réussit, elle passera d’une entreprise de trading à faible marge à une machine à générer du cash. En cas d’échec, elle aura dépensé des milliards de dollars pour construire en Texas des biens immobiliers coûteux, tandis que son activité principale s’effondrera progressivement.

Le financement de projet de 1,4 milliard de dollars confirme la confiance externe, mais je surveille deux indicateurs clés : seront-ils capables de livrer effectivement 133 mégawatts de capacité prête pour l’IA avant le milieu de l’année 2026 ? La marge de 90 % tiendra-t-elle une fois les coûts opérationnels réels engagés ?

L’activité actuelle fournit suffisamment de trésorerie pour maintenir l’entreprise, mais elle nécessite une performance continue et solide des marchés cryptographiques pour réaliser des investissements significatifs en croissance. L’opportunité d’infrastructure IA promet un potentiel de revenus régulier et fiable, dont la réussite dépend entièrement de l’exécution des 18 à 24 prochains mois.

La clôture récente du financement de projet élimine un risque d’exécution majeur, mais Galaxy doit désormais prouver qu’il peut transformer avec succès une infrastructure minière cryptographique en installations de calcul d’intelligence artificielle de niveau entreprise, afin d’attirer des investisseurs engagés sur le long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News